豪州経済動向(2020年1-3月期GDP)~今後の為替相場展望

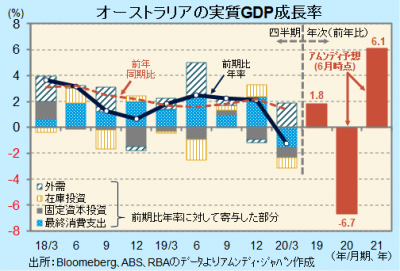

- 実質GDPは前期比年率-1.2%と9年ぶりのマイナスでした。内需が落ち込み、外需が改善しました。

- 4-6月期にさらに悪化するも、金融、財政政策の効果もあり、年後半の景気持ち直しが想定されています。

- 鉱物資源需要回復への期待もあり、豪ドルは堅調な展開です。引き続き底堅い展開が期待されます。

年後半から年明け後に向け景気は加速へ

本日、オーストラリア(豪州)統計局が発表した2020年1-3月期の実質GDPは、前期比年率-1.2%でした。前年同期比は+1.4%とプラスを維持したものの、前期比ベースでは2011年1-3月期以来、9年ぶりのマイナスとなりました。

前期比年率に対する寄与度は、最終消費が-1.6%、固定資本投資が-0.8%と内需が落ち込みました。一方、外需(輸出-輸入)は+1.9%でした。輸出が前期比年率-13.4%、輸入が同-22.6%と双方が大幅に減少し、いわゆる不況下での貿易黒字拡大という形となり、実質GDP成長率を下支えしました。

中央銀行の豪州準備銀行(RBA)は、5月の金融政策報告書で、2020年の実質GDP成長率見通しを前回報告書(2月)の+2.25%から-5%に下方修正し、2021年については+3%から+4%に上方修正しました。4-6月期はさらに悪化するものの、5月半ばから各州で経済活動を再開したことに加え、金融、財政政策の効果顕在化もあり、年後半は景気が持ち直すと想定しています。

経済正常化を急速に織り込み

豪ドル相場はこのところ急上昇しています。対円は、足元で75円台を回復し、コロナ禍で急落する前の水準を取り戻しました。世界的に経済活動再開の動きが広がり、年後半の景気回復期待が高まったのに加え、原油価格の安定や、豪州経済と関連が深い工業用金属の市況回復が後押しした形です。

世界の資本市場は、リスク回避的な傾向が後退し、株価、新興国通貨に並び、豪ドルのような資源国通貨も回復傾向が鮮明になっています。しかも、豪ドルは、先進国通貨としての性質も併せ持っていることから、先進国中心の景気回復と鉱物資源需要の回復に対する期待の両方が支援材料になっていると見られます。最近の相場上昇のスピードが速く、目先は調整が入る可能性がありますが、当面は底堅い展開が期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会