日本の経済動向(2020年1-3月期GDP速報)

2020/05/18

<投資信託>

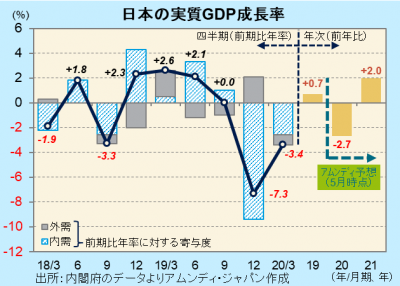

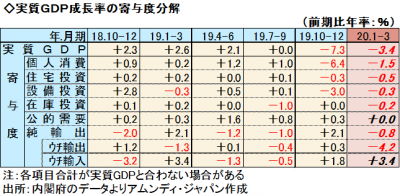

- 実質GDPは前期比年率-3.4%でした。3月からの経済活動制限が響き、2期連続のマイナス成長です。

- 実質金利はまだ高く、まだ利下げ余地があるといえます。政府側からもそのような発言がありました。

- ドル・円相場はドルの余剰感でドル高余地は限られ、株価は景気回復見極めで当面もみ合うと考えます。

落ち込みはこれから

本日、内閣府が発表した2020年1-3月期の実質GDP(一次速報)は、前期比年率-3.4%でした。消費税増税直後の2019年10-12月期に続くマイナス成長で、景気後退期入りが確認されました。

3月に入って大阪府、東京都などの主要な自治体が外出自粛要請を発出し、消費税増税の押し下げ効果が一巡しつつあった個人消費の減少が続いたほか、企業活動も抑制され、住宅投資や設備投資が減少しました。また、世界的な経済活動の制限を受け、輸出入の減少が顕著でした。輸出は前期比年率-21.8%、輸入は同-18.4%でした。

本格的な経済活動の自粛は非常事態宣言が発出された4月7日以降であり、4-6月期は内需がさらに大幅に減少することは避けられない情勢です。エコノミスト等の予測によると、前期比年率-20%程度が平均的な水準となっています。アムンディでは2020年の実質GDP成長率を-2.7%と予想していますが、下方修正もあり得ます。

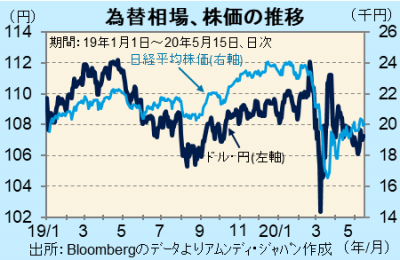

株価、為替共に依然方向性は固まらず

株価、ドル・円相場共に、急落した3月からは回復し、動きも落ち着いてきたものの、方向性は依然として固まらない状況です。景気底打ちの時期と回復ペースの道筋が描きにくいためです。

為替相場は、米国の強力な金融政策と大規模な財政政策で、今後、ドルに余剰感が出てくることが考えられ、ここからドル高が進行する余地は小さいと見込まれます。一方、2020年度の企業業績については、20%程度のEPS(一株当たり利益)減少が現時点でのコンセンサスとなっていますが、まだ不透明感が強く、景気底打ち時期見極めのため、当面はもみ合う展開が予想されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会