豪州の金融政策(5月)~RBAの経済見通しと政策スタンス

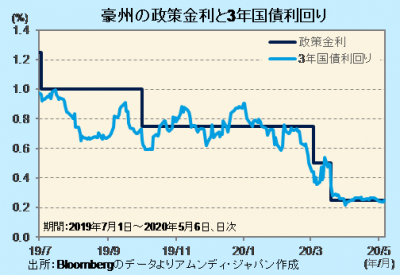

- 政策金利、3年金利操作目標は0.25%で据え置きでした。景気後退受け量的緩和は上積みもあり得ます。

- RBAは、2020年の豪州経済を大幅なマイナス成長と予想し、現行政策の長期化を見据えています。

- 豪ドル相場は金属相場が安定してきたことで戻り歩調にありますが、まだ神経質な展開が見込まれます。

さらなる緩和強化も辞さない

5日、オーストラリア(豪州)準備銀行(Reserve Bank of Australia、以下、RBA)が定例理事会を開き、政策金利のオフィシャル・キャッシュ・レート(OCR)と、3年国債利回りの誘導水準、0.25%を据え置きました。

3年国債利回りの誘導のために実施している量的緩和(国債、州債の購入)は、5月6日までに513億豪ドルに達したほか、期日物資金供給については917億豪ドル実行しました。RBAは、景気動向によっては量的緩和の増額も辞さないスタンスです。また、政策金利、3年国債利回りの低位誘導は、完全雇用とインフレ目標(+2~3%)が展望できるようになるまで粘り強く続けることが声明文で示されています。

なお、RBAは2020年の経済成長率について、年前半は前年比-10%程度、通年では-6%程度と、非常に厳しい景気後退を想定しています。しかし、強力な金融緩和と大胆な財政出動によって2021年はプラス成長に転じるとしており、+6%を想定しています。

景気後退の現実を見極める局面

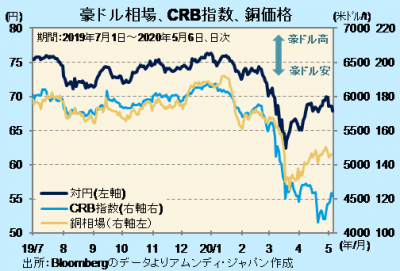

豪ドル相場(対円)は、3月中旬に1豪ドル62円台まで下落した後反発し、現在は68円前後となっています。豪州は世界有数の鉄鉱石産出国であり、商品市況の影響が強く、3月中旬までは、代表的な商品指数であるCRB商品指数と高い連動性を維持してきました。しかし、その後は豪ドルが上放れています。

その理由は、CRB商品指数は原油価格の急落が影響し、4月下旬まで下落が続いたのに対し、代表的な工業用金属である銅の価格が3月中旬以降反発していることにあります。豪州は産油国ではないので、CRB商品指数下落に追随せず、金属相場の反発に反応した形です。豪ドル相場も金属相場も、先進国の大胆な金融、財政政策によるリスク環境の改善を反映していますが、景気後退はこれから本格化するので、まだ神経質な展開が続くと見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会