ブラジルの金融政策(5月)~コロナ対策と今後の展望

- 政策金利は3%に引き下げられました。景況感の想定以上の悪化とインフレ率低下に対応しました。

- 3月以降の景気の落ち込みが著しく、原油価格急落も産油国として景気のマイナス要因となっています。

- 米中の経済活動が再開されれば、金融、財政政策の効果もあいまってレアルは下支えされると考えます。

小幅追加緩和想定もコロナ禍の程度次第

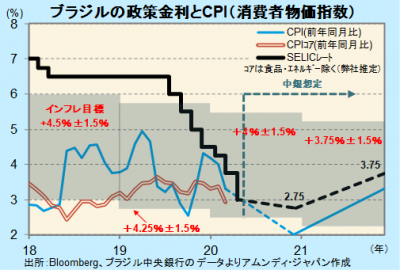

ブラジル中央銀行(以下、中銀)は、5月5-6日のCopom※で、政策金利であるSELIC金利◇を3.75%から3%へ引き下げました(全会一致)。7会合連続の利下げです。年内は、小幅利下げが想定されていましたが、3月以降の景気の落ち込みが著しく、インフレ率も大幅に低下するとの判断で利下げに踏み切りました。

中銀は2020年末のCPI(消費者物価指数)を前年比+2.0%と想定し、前回会合の+3.0%から大幅に下方修正しました(2021年末は同+3.6%→+3.3%)。また、政策金利の想定を2020年末は2.75%と、前回会合の3.75%から大幅に下方修正しました。年内は小幅な追加利下げを想定していますが、先行きについては新型コロナウイルスが経済に与える影響次第でもあり、どの程度の追加緩和に踏み切るかは今のところ不透明といえます。

※Copom(Comitê de Política Monetária):金融政策委員会 ◇SELIC(Sistema Especial de Liquidação e Custódi):決済・預託特別システム

緩やかな感染対策も厳しい景気後退

政府は、事業規模約1.1兆ブラジルレアル(以下、レアル)の景気対策を策定しました。名目GDP比約15%です。社会的弱者への現金給付、給与補填、中小企業支援が中心となっています。一方、新型コロナウイルスの感染対策は、高齢者など重症化リスクが高い者以外には経済活動を制限しないなど緩やかです。それでも、世界的な経済活動の制限からくる景気の悪化は避けられず、中銀のサーベイによると、2020年の実質GDP成長率は、5月6日時点で-3.1%となっており、厳しい景気後退が予想されています。

レアル相場は軟調な展開が続いています。新興国経済からの資金流出が止まりません。原油価格急落で、産油国としての経済へのマイナス効果が避けられないことも、レアルに対する逆風になっていると見られます。経済関係の深い米国、中国の景気が経済活動再開で回復してくればリスク回避傾向が弱まり、金融、財政政策の効果もあいまって、レアルの下支え要因になり得ると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会