メキシコ経済の動向~2020年1-3月期GDP速報

- 実質GDPは前年同期比-1.6%でした。昨年から景気後退が続く中、コロナ禍で厳しさが増しています。

- 米国の経済活動再開に沿って景気は底打つも、大きな景気対策がなく、回復は緩慢と見込まれます。

- 実質金利が高いため追加利下げが実施される公算が大きく、ペソは当面、安値圏を推移しそうです。

対策が限定的

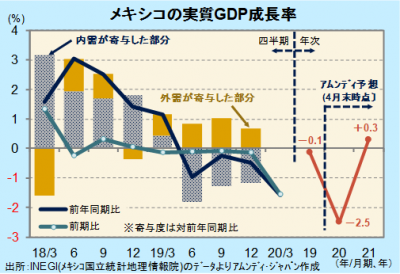

4月30日、メキシコ国立地理統計院(INEGI)が発表した2020年1-3月期の実質GDPは、前年同期比-1.6%、前期比-1.6%でした(速報)。現時点では産業別の成長率のみ発表されており、第一次産業が前期比+0.5%、第二次産業が同-1.4%、第三次産業が同-1.4%でした。メキシコは昨年から景気後退が続いていますが、新型コロナウイルスによる世界的な経済活動の停滞が影響し、国内でも企業の休業措置が実施されるなど、厳しさを増しています。

メキシコ政府による新型コロナウイルス対策は、今のところ高齢者、貧困者に対する年金の前倒し支給や、中小企業に対する資金繰り支援のための融資など、1000億ペソ(約42億ドル)程度が示されていますが、規模が小さいとの評価がもっぱらです。経済関係が深い米国で経済活動が再開されるにしたがい、景気は底打ちする可能性が高いと思われますが、政策による景気刺激効果が小さいことから回復ペースは緩慢になると見込まれます。

追加利下げの公算大きい

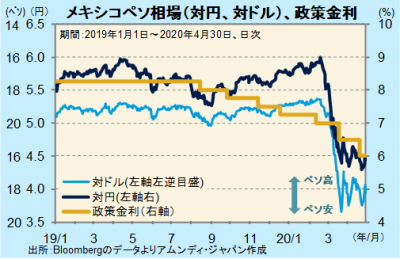

メキシコ銀行(以下、中銀)は4月21日、緊急理事会を開き、政策金利の翌日物金利を0.5%引き下げ、6%としました。また、総額7500億ペソの新たな資金供給パッケージを発表し、社債の発行環境の改善を促すほか、中小企業や個人向けの銀行貸出を側面から支援します。

また、政策金利もまだ下げ余地があります。3月のCPI(消費者物価指数)は前年同月比+3.3%と、政策金利6%とはまだ開きがあります。中銀は、年前半は前年同期比-5%以上の景気後退も有り得るとしており、現状よりも景気が悪化することを警戒しています。原油安も産油国メキシコにとってマイナスです。今後の景気動向次第では追加利下げを実施する公算が大きいと考えます。メキシコペソ相場は、先行きの経済に対する不透明感が根強い中、安値圏での推移を余儀なくされると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会