日本の金融政策(4月)~市場への影響は?

- CP、社債の買入増額、新型コロナ対策特別オペの拡充、国債購入の事実上の無制限化を発表しました。

- 景気対策に伴う国債増発に沿って国債購入は増加すると期待され、低金利は維持されると見込まれます。

- 株式、為替市場は、今後の政策対応や企業業績を見極めるため、様子見気運が強まると見込まれます。

企業の資金繰りと財政出動双方の側面支援

27日、日銀は金融政策決定会合を開き、金融緩和の強化を決定しました。内容は3点。①CP、社債等の買入増額、②新型コロナ対応金融支援特別オペの拡充、③国債のさらなる積極買入です。

①は、現状の約7.4兆円から約20兆円へ増額しました。②は、日銀から貸出を受ける際に金融機関が日銀に差し入れる担保の対象を、民間企業債務から家計も含む民間債務全体に拡充しました。対象担保は約8兆円から約23兆円に拡大します。③は、保有残高の年間増加額のメド(80兆円)を削除しました。事実上、購入の上限を撤廃した形になります。

景気対策によって、2020年度に市中で発行される国債は約35兆円増額される計画であり、現在16兆円程度にとどまっている国債保有の前年比増加額は、日銀の積極的な購入による上昇が期待されます。日銀が国債購入を増加させれば、国債が増発されても、金利上昇は抑制され、長短金利操作のメド(短期:-0.1%、長期:0%)は維持されると見込まれます。

政策効果、企業業績動向を見極め

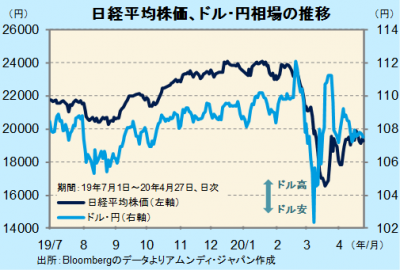

金融緩和強化の発表を株式市場は好感し、日経平均株価は前日比500円以上(約2.7%)上昇しました。一方、ドル・円相場は107円台で動かず、特段の反応は見られませんでした。決定内容自体に対する失望はなかったと見られますが、新型コロナウイルスの感染収束が見通せないことに対する不安感が根強く、手放しで好感しにくい状況です。

世界的に大規模な景気対策が打たれる中で市場のリスク回避姿勢はひと頃より後退しました。したがって、株式市場、為替市場共に、依然として神経質ながらも、一方的に動く状況ではなくなっています。ただし、厳しい景気後退はむしろこれからであり、その後の見通しも、感染収束の時期に左右されるため、当面は各国の政策対応の効果や企業業績の動向を見極めるため、様子見気運が強まるのではないかと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会