トルコの金融政策(4月)~当面のリラ相場展望

2020/04/24

<投資信託>

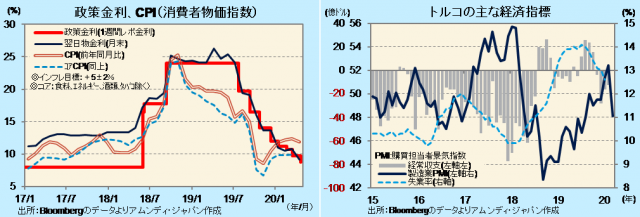

- 22日、トルコ中央銀行は政策金利を1%引き下げ、8.75%としました。8会合連続の利下げです。

- ウイルス禍拡大の景気押し下げ効果とインフレ圧力後退から、さらなる利下げが必要と判断されました。

- ウイルス感染の急拡大による国内経済の混乱と外貨繰りがひっ迫しつつあることがリラには逆風です。

インフレ圧力減退で利下げ余地

トルコ中央銀行(以下、中銀)は22日、金融政策委員会を開きました。政策金利(1週間物レポ金利)は1%引き下げられ、8.75%となりました。月1回開催となった今年は、4ヵ月連続の利下げ、2019年7月の会合から8会合連続の利下げです。利下げの累積幅は15.25%となりました。

中銀の声明文によると、3月半ば以降、新型コロナウイルスの感染拡大で貿易、観光業が打撃を受け、さらに内需にまで活動停滞の影響が及んでいるとしています。加えて、国際商品市況の下落がトルコリラ(以下、リラ)の下落による輸入物価上昇圧力を相殺し、全体としてインフレ圧力を減退させ、さらなる利下げが適当であるとの判断に至ったとしています。3月のCPIは前年同月比+11.9%と2ケタの伸びが続いていますが、年末には+10%を割り込むと想定されています。

景気減速の兆候は、製造業PMIが3月に大幅下落したことから明らかであり、早晩、回復基調にあった鉱工業生産が減速に転じ、足元改善傾向にある雇用環境も少し遅れて悪化に向かうと懸念されます。中銀も、それに応じて、今後追加利下げを実施する可能性があります。

国内の混乱と外貨繰りひっ迫のダブルパンチ

リラ相場は軟調です。国内で新型コロナウイルスの感染が急速に拡大し(検査数が多いことも原因)、政府が急遽、週末の外出禁止令に踏み切ったため、食品のパニック買いなどの混乱を引き起こしました。また、リラ下落に対する防衛で外貨準備が2月末から30%以上減少し(新興国では最大レベルの減少率)、外貨繰り不安が生じたこともリラ下落に拍車をかけました。国内経済の混乱に外需の減退が重なり、今後の景気減速が避けられず、当面はリスク回避で上値の重い展開を余儀なくされると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会