豪州経済動向(2019年10-12月期GDP)~今後の為替相場展望

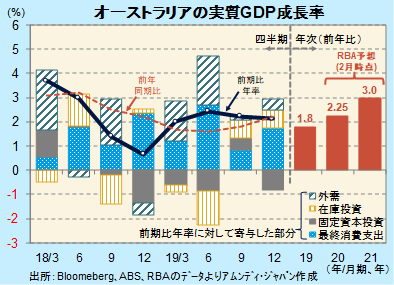

- 実質GDPは前期比年率+2.1%と若干減速しました。個人消費と固定資本投資で明暗が分かれました。

- RBAは2020年の成長率を下方修正しましたが、ウイルス禍を織り込んでおらず、下方修正含みです。

- 中国経済落ち込みが豪ドル安要因ですが、ウイルス感染拡大が一服すれば反発局面もあり得ます。

底堅いもののウイルス禍で先行き不透明

本日、オーストラリア(豪州)統計局が発表した2019年10-12月期の実質GDPは、前期比年率+2.1%でした。7-9月期の同+2.2%(同+1.8%から上方修正)から若干減速したものの、+2%台の成長ペースを維持しました。なお、前年同期比+2.2%、2019年年間の成長率は+1.8%でした。+1%台は2009年以来10年ぶりの低水準です。

前期比年率に対する寄与度は、最終消費が+1.8%、固定資本投資が-0.8%と内需で明暗が分かれ、企業活動が低迷しました。また、外需(輸出-輸入)は+0.5%でした。輸入減少(輸入はGDPのマイナス項目なので、減少はプラス寄与)が要因で、景気減速型の外需の寄与の形でした。好調な個人消費は、利下げによる債務負担軽減や住宅市況改善による資産効果(資産価格上昇が消費を押し上げる効果)が考えられます。

中央銀行の豪州準備銀行(RBA)は、2月の金融政策報告書で、2020年の実質GDP成長率見通しを前回報告書(11月)の+2.75%から+2.25%に下方修正、2021年は+3%で据え置きました。同報告書は2月7日発表で、足元のウイルス禍の拡大を織り込んでいないため、次回(5月)では、2020年を再度下方修正、2021年も下方修正する可能性が高いのではないかと考えます。

「嵐」が過ぎ去るのを待つ

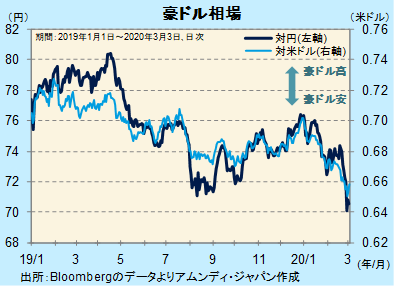

豪州は中国との経済関係が深いため、ウイルス禍による、中国経済落ち込みの影響は避けられず、豪ドルは下落しています。対円も、足元の円高・ドル安進行を受け、一時1豪ドル70円を割り込み、約10年ぶりの円高・豪ドル安水準です。

元々、国内では金融緩和効果が出始めていたこともあり、ウイルスの感染拡大が一服すれば、豪州自体は感染者数が少ないことから、景気回復期待で豪ドルに追い風が吹く局面もあると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会