日本の経済動向(2019年10-12月期GDP速報)

2020/02/17

<投資信託>

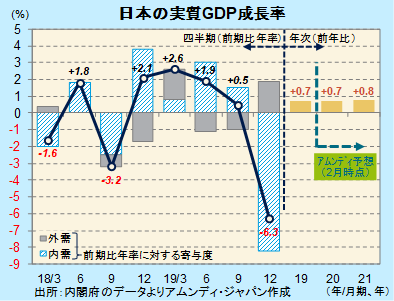

- 実質GDPは前期比年率-6.3%でした。消費税増税の影響のほか、設備投資の不振も目立ちました。

- 新型ウイルスの感染拡大で経済活動が委縮することを考慮すると、早期の回復は難しい状況です。

- 景気対策効果もあり、景気後退に陥るリスクは小さいものの、全般的な成長鈍化は不可避なところです。

景気押し下げ要因の「波状攻撃」

本日、内閣府が発表した2019年10-12月期の実質GDP(一次速報)は、前期比年率-6.3%でした。消費税増税直後の四半期で、大幅なマイナス成長は免れない情勢でした。

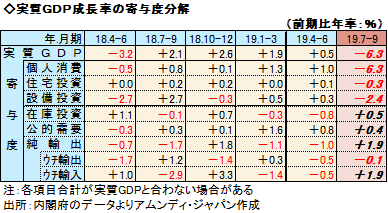

主要需要項目の寄与度は、個人消費が-6.3%でした。前回の消費税増税直後の2014年4-6月期は-11.4%だったので、キャッシュレス決済に対するポイント還元措置など、消費平準化の効果はある程度あったと見られます。一方、設備投資が-2.4%と不振でした。企業業績伸び悩みによる慎重化もあったと見られます。結果、在庫が積み上がり、在庫投資は+0.5%でした。輸入減少で外需(純輸出、輸出-輸入)は+1.9%でした。

1月下旬以降深刻化している新型コロナウイルスの感染拡大で、経済活動が委縮するリスクが大きく、早期の景気持ち直しは難しい情勢です。事業規模26兆円の景気対策の効果が今後も出てくるため、景気後退に陥る可能性は現時点では小さいと見込まれますが、全般的に成長が鈍化し、2020年、2021年の予想は下方修正される可能性が高まりました。

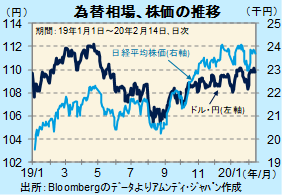

株高値、円安値ゾーンも方向感つかめず

株価は比較的高値を維持しています。2019年秋以降、日経平均株価はおおむね23,000円~24,000円、ドル・円相場はおおむね108~110円のレンジとなっています。内外の景気動向や新型ウイルス問題など不安感は払拭されないものの、足元の相場は比較的落ち着いています。ただし、内外の景気、企業業績に対する先行き不透明感が今後強まる恐れもあり、株価はまだ方向感が付きにくい状況と考えます。ドル・円相場も同様です。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会