メキシコの金融政策(2月)について

- 政策金利は7.0%に引き下げられました。安定したインフレ率の下、景気のテコ入れが優先されました。

- 中銀の政策バイアスは緩和から中立となり、利下げはひとまず打ち止め。今後は様子見が予想されます。

- ペソの金利面の投資妙味は引き続き高いものの、当面は賃金政策によるインフレリスクに要注意です。

様子見姿勢へ

メキシコ銀行(以下、中銀)は2月13日の定例理事会で、政策金利の翌日物金利を7.25%から7.0%に引き下げました。全会一致でした。昨年8月以来、5会合連続の利下げで、累積の利下げ幅は1.25%となりました。

インフレ率は引き続き安定しています。1月CPIは総合が前年同月比+3.24%で、中銀のインフレ目標である+3%前後で推移しています。中銀は、今後もインフレ目標近辺で安定する方向を想定しており、利下げによって、マイナス成長に沈む(10-12月期の実質GDP成長率は前年同期比-0.3%)景気のテコ入れを優先した形です。前回の会合(12月19日)では、最低賃金の大幅引き上げ(前年比+20%)がインフレ圧力を再燃させるとして警戒感を強めていました。今回もインフレ率を上振れさせる要因に挙げていますが、前回ほど強い警戒感は感じられませんでした。今回の声明文から、政策スタンスが中立的となり、今後は様子見になる公算が大きいと考えます。

高い実質金利とインフレリスク両にらみで

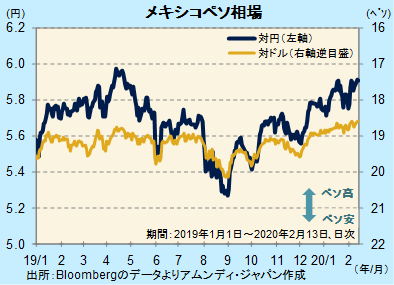

メキシコペソ(以下、ペソ)相場は最近堅調です。対円では10ヵ月ぶりに1ペソ5.9円を上回りました。対ドルでも約1年半ぶりの高値である1ドル18.59ペソを付けています。

ペソが堅調な要因としては、米国、カナダとの自由貿易協定の発効が近づき、対米関係でのリスクが大きく軽減されること、米中貿易摩擦の緩和で、世界貿易底打ちが期待されるなどが考えられます。新型ウイルス問題は、現時点で中南米諸国での感染者がない中で、それほど重要視されていないようです。また、高い実質金利(政策金利-インフレ率)も支援材料です。現時点では3%台後半と、ブラジル(1%台半ば)、アメリカ(マイナス圏)などと比べて高水準です。中銀のインフレ見通しによると、実質金利は高水準が続くため、ペソにとって追い風です。ただし、賃金上昇によるインフレリスクには引き続き要注意です。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会