インドネシア経済の現状と市場展望~2019年10-12月期GDP

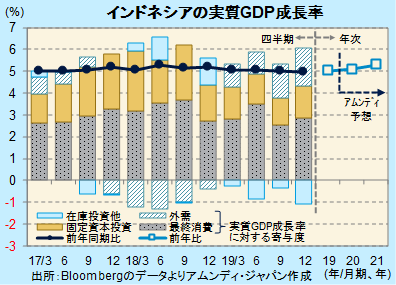

- 実質GDPは前年同期比+4.97%、2019年年間は+5.02%でした。緩やかな景気減速が続きます。

- 内需が依然として底堅いほか、在庫投資も抑制的です。減速しているものの成長の内容は良好です。

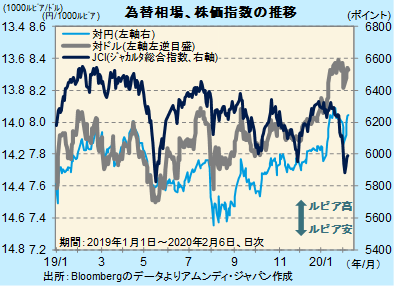

- 金融政策は様子見でルピア高傾向は一巡する一方、株価は景気回復方向で底上げが予想されます。

企業生産の先行きに明るさ

5日にインドネシア中央統計局が発表した2019年10-12月期の実質GDPは、前年同期比+4.97%でした。2018年4-6月期をピークに徐々に減速しており、+5%を割り込んだのは3年ぶりです。また、2019年年間では+5.02%でした。前年の+5.17%から緩やかに減速しました。

減速とはいえ、内容は良かったと見られます。需要項目別の実質GDP成長率に対する寄与度は、最終消費は7-9月期の+2.54%から+2.88%、固定資本投資は同じく+1.23%から+1.44%と双方上昇し、内需は好調でした。また、外需(輸出-輸入)は+1.58%に対して+1.78%ですが、主に輸入減少により、これまでの景気減速の影響と見られます。一方、在庫投資が-0.33%から-1.09%と成長率を押し下げましたが、抑制的な在庫投資が企業生産の先行きを明るくします。今後は、金融緩和の効果などから、+5%台の成長ペースを取り戻すと予想しています。

中国絡みのリスク根強いが・・・

インドネシアルピア(以下、ルピア)相場は、利下げ観測の後退に加え、ルピア高を容認するようなインドネシア中央銀行(以下、中銀)要人の発言もあり、1月は急上昇しました。一方、株価は新型ウイルスの感染拡大が、経済的関係が強い中国経済の先行き不安につながるとして下落しています。

中銀は、小幅なルピア売り介入を実施したほか、金融政策は当面は様子見を続けるとしており、ルピア高は一巡し、安定に向かうと見込まれます。また、株価については、当面は新型ウイルス問題で神経質な展開を余儀なくされそうです。しかし、数ヵ月後に収束に向えば、景気回復傾向が予想されることから、次第に底上げしてくると見込まれます。なお、予想PER(向こう12ヵ月ベース)は14倍前後となっており、過去3年程度では最低に近い水準にあり割安です。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会