米国経済動向~2019年10-12月期GDPと今後の景気・市場展望

2020/01/31

<投資信託>

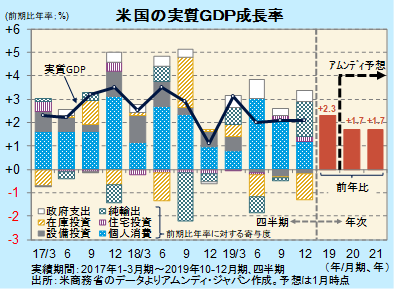

- 実質GDPは前期比年率+2.1%で前期と同水準でした。消費が減速した一方、外需が下支えしました。

- 2020年は内需減速で前年比+1.7%と予想しますが、年後半にかけて年率+2%に近づくと見ています。

- 市場は金融緩和効果を見極める局面で、株価は底堅く、金利は低位安定、ドル・円はレンジを予想します。

年前半減速から年後半回復へ緩やかに変化

1月30日、米商務省が2019年10-12月期の実質GDP(速報)を発表しました。前期比年率+2.1%でした。前期(7-9月期)と同水準ですが、寄与度が異なりました。個人消費の減速が目立ち、+2.1%から+1.2%へ低下しました。設備投資は-0.3%から-0.2%へ小幅上昇しましたが、マイナスは3期連続と低迷しています。一方、外需(純輸出、輸出-輸入)は、輸入の減少が影響して-0.1%から+1.5%へと大きく上昇して内需の減速をカバーし、「不況型」の成長の形が色濃く出ました(輸入はGDPのマイナス項目で、減少はプラス寄与となります)。

また、2019年年間では前年比+2.3%と底堅さを維持しましたが、2020年については現時点で同+1.7%を予想しています。雇用環境が依然良好ですが、改善ペースは以前よりも落ちており、年前半は個人消費もそれに沿って減速が予想されます。一方、2019年7月から10月にかけて実施された金融緩和の効果が、年前半中にも徐々に表面化すると見込まれ、年後半は設備投資が持ち直すなど景気が回復に転じ、年率+2%に近づくと見ています。

景気の実態を確認する局面

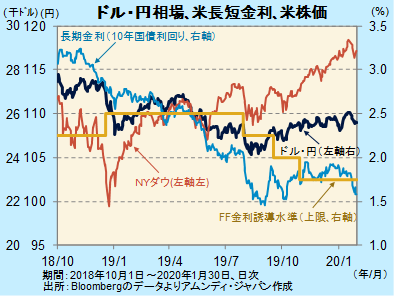

米国市場は、2019年は金融緩和の効果を先取りする期待先行の展開となりました。2020年はそれを確認しながら、実体経済の状況に応じた推移をたどるのではないかと見込んでいます。

株価は期待先行で上昇してきたこともあり勢いは落ちますが、企業業績改善を背景に底堅い展開が見込まれます。また、景気が底打ちしても政策金利は低位で維持され、長短金利はほぼ横ばいが予想されます。為替相場は、これまで景気先行き不安の減退でドル高基調でしたが、金融政策変更の公算が小さいことから、狭い範囲での上下(レンジ)を予想しています。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会