南アフリカ経済動向(2019年7-9月期GDP)~景気、為替相場展望

- 実質GDPは前期比年率-0.6%。景気後退リスクが再燃しています。内需が押し並べて弱い内容でした。

- 金融緩和の効果で2020年は景気が上向くと予想されていますが、回復力の弱さが懸念されます。

- 構造問題が潜在的なランド安要因ですが、循環的には景気回復で持ち直しの余地も出てくると考えます。

追加緩和の可能性

12月3日、南アフリカ(南ア)統計局が発表した2019年7-9月期の実質GDPは、前期比年率-0.6%でした。4-6月期にプラスに転じ景気後退を免れましたが、再び景気後退リスク台頭です。

前期比年率に対する寄与度と4-6月期との比較を見ると、個人消費が+0.1%と+1.6%から大幅低下、固定資本投資も+0.9%と+1.1%から低下し、内需減速が顕著でした。外需(輸出-輸入)は+3.2%と-5.7%からプラスに転じました。内需の減速による輸入減少が影響しました。また、在庫投資が-4.7%と+5.3%からマイナスに転じました。7-9月期の製造業生産が前期比-1.0%と低迷したことが反映された形です。

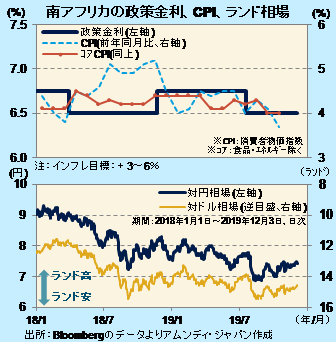

南ア準備銀行(SARB)は、11月の金融政策委員会レポートで、2020年の実質GDP成長率を+1.4%と予想、2019年予想の+0.5%からの回復を見込んでいます。内外で進められている金融緩和の効果が出てくることを見込んでいますが、前回(9月)からは0.1ポイント下方修正しました。景気回復力の弱さが懸念されるところで、SARBは今後、追加緩和を実施する可能性があります。

景気回復に伴う持ち直しに期待

南ア・ランド(以下、ランド)相場は、米中貿易摩擦に一喜一憂しつつも、米国を中心に景気失速リスクが徐々に減退するにしたがい、市場のリスク選好が改善し、緩やかに持ち直しています。

南アには、インフラの未整備や社会的格差の拡大などといった深刻な構造問題があり、潜在的なランド安要因となっています。ラマポーザ政権下で構造改革が進められていますが、そのために、中期的に厳しい財政状況が避けられず、南アへの投資リスクが意識されざるを得ない状態です。ただし、循環的には、金融緩和の効果で景気回復期待が膨らむと、ランドがさらに持ち直す余地が出てくると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会