10月の米国企業景況感~米国景気の底打ちはいつか?

- PMI、NMI共に上昇しました。企業の景況感は依然不安定ですが、先行き明るい兆候も見られました。

- 景気全般は減速から抜け出してはおらず、10-12月期の成長率はさらに低下すると予想されています。

- 7月以降の利下げで景気後退リスクは減退し、年末以降に景気刺激効果が出てくると見込まれます。

小康状態、+2%成長を示唆

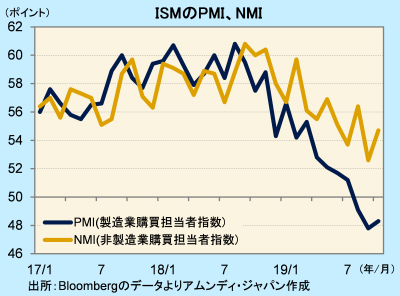

ISM(全米供給管理協会)が1日に発表した10月のPMI(製造業購買担当者指数)は前月比+0.5の48.3、5日に発表したNMI(非製造業購買担当者指数)は同+2.1の54.7でした。米国経済は2018年半ばをピークに減速に転じ、企業の景況感は低下していますが、今回は小康状態でした。PMI、NMIが両方前月比上昇したのは11ヵ月ぶりで、下げ止まり感があるものの、これまでの低下トレンドを覆しておらず、依然不安定と評価されます。

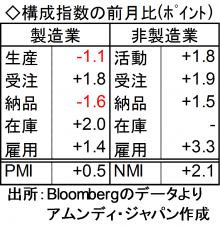

ただし、PMI、NMIの構成指数では、双方で新規受注指数が前月比上昇し、企業活動の先行きに明るい兆候も見られました。雇用指数も双方上昇し、雇用環境も依然好調なことが示唆されます。ISMによると、実質GDP成長率ゼロに相当するPMIは42.9、NMIは48.6とされており、現在の両指数の水準を勘案すると、おおむね+2%程度の成長ペースになっていると推定され、景気失速リスクは引き続き小さい状況です。

これまでの金融緩和は十分に景気刺激的

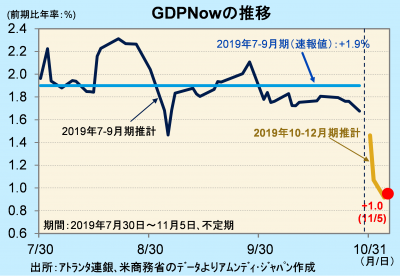

それでも、景気減速傾向は年内は続くという推計もあります。アトランタ連銀発表のGDPNow(各経済指標から経済成長率〔前期比年率〕を推計)によると、2019年10-12月期の実質GDP成長率推計値は前期比年率+1.0%(11月5日時点)でした。企業の投資活動の冷え込みが主な原因と見られています。

10月30日、FOMC(米連邦公開市場委員会)は今年3度目の利下げ(0.25ポイント)を発表すると共に、声明文では当面様子見とすることが示唆されました。景気先行き不安がまだ払拭し切れない中での事実上の「利下げ打ち止め宣言」は、市場の不安を招きかねません。しかし、現在のインフレ率に比べて金利水準は十分低く、FRB(連邦準備銀行)の総資産削減もすでに停止されていることで、景気後退リスクは大きく減退していると見られ、年末以降にも景気刺激効果が出てくると予想されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会