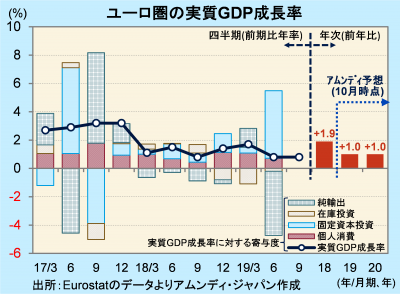

ユーロ圏の2019年7-9月期GDPと今後の景気展望

- 実質GDPは前期比年率+0.8%と前期から変わらず。マイナス成長にはならず、底堅い動きでした。

- 個人消費、設備投資など内需に伸び悩みが目立つ一方、外需が輸入減少で成長を支えたと見られます。

- 金融緩和の効果は半年から1年先であり、2020年半ば以降、景気が持ち直してくると見込まれます。

不況型のマイナス成長回避

10月31日、Eurostat(EU統計局)が発表した2019年7-9月期の実質GDP(速報)は前期比年率+0.8%でした。2期連続の+1%割れとなりましたが、一部に懸念されていたマイナス成長にはならず、全般的には底堅い展開でした。

GDPの内訳が未発表なので、主な経済指標で状況を推察しました。小売売上高で個人消費を見ると、7-8月平均の対4-6月平均比が+0.1%と微増、4-6月期の前期比+0.5%から減速しています。ドイツの国内向け資本財受注で設備投資を見ると、7-8月平均は同-0.7%と、4-6月期の同-4.0%からマイナス幅が大きく縮小しています。政治リスク等を背景に企業は新規投資に依然慎重です。輸出は、7-8月平均は同+0.3%、輸入は同-0.6%で、貿易黒字が拡大する方向です。

今回の実質GDP成長率は内需の不振を、輸入の減少による外需拡大が下支えし、マイナス成長への転落を免れたと見られます。これは、不況時に良く見られる成長の形です。今後は金融緩和による景気刺激効果が期待されますが、半年から1年程度先と見られ、景気持ち直しは2020年半ば以降と見込まれます。

金融緩和の効果発現を待つ

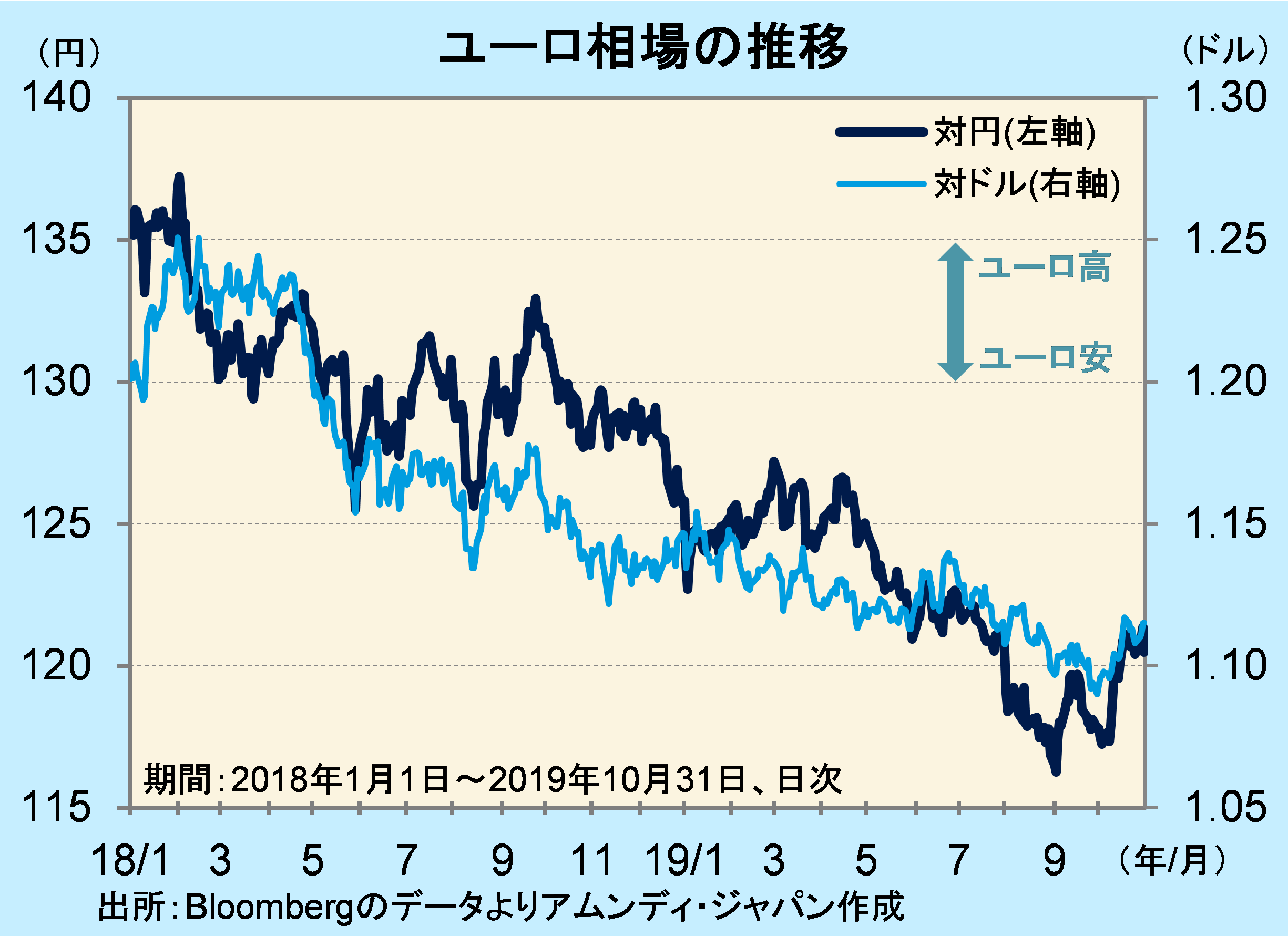

ユーロ相場は、英国のEU(欧州連合)離脱問題や米中貿易協議に一定の進展が見られたことが好感され、10月に入って反発しています。一方、7-9月期の景気状況を見る限り、景気実態の面でユーロが積極的に選好されるにはまだ時期尚早な状況と見られます。

政治リスクが幾分減退したとはいえ、不透明さが払拭されたわけではなく、まだ情勢は流動的です。こうした中、金融緩和の景気刺激効果がいつ、どのような形で出てくるのかがユーロが腰の入った反発局面に入るための条件と考えられます。金融緩和の効果発現までの期間を考慮すると、2020年前半中にもその局面が出てくるのではないかと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会