8月の米国企業景況感~金融政策、市場への影響は?

2019/09/06

<投資信託>

- PMI、NMIで明暗が分かれました。全体的に見ると、米国経済は依然内需主導で底堅いと見られます。

- 消費の改善が見られる一方、雇用環境改善が足踏みしつつあることも示唆され、方向は景気減速です。

- 9月17-18日のFOMCが重要です。利下げに加え、緩和継続が示されるかが景況感改善へのカギです。

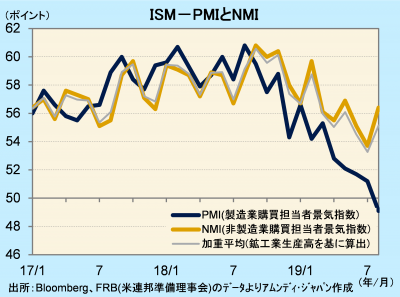

足元改善も今後の景気減速を示唆

ISM(全米供給管理協会)が発表した8月の製造業PMIは前月比-2.1の49.1、非製造業NMIは同+2.7の56.4でした。PMIが景況感の好悪の境目である50を割り込んだのは2016年8月以来のことです。これに対してNMIの上昇は、内需が依然堅調で、米国経済が底堅いことを示していると見られます。

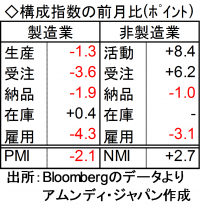

業種別の景況感(製造業、非製造業各々18業種ずつ、○(改善)、×(悪化)、△(不変))では、前月×であった小売業と娯楽業が共に○となり、消費が改善したことを示しています。

しかし、PMI、NMIの構成指数のうち、雇用指数がいずれも前月比マイナスとなっており、雇用環境の改善が足踏みしつつあることを示しています。米国経済の底堅さは、良好な雇用環境から来ている部分が大きく、PMI、NMIの加重平均は8月は上昇したものの、中長期的な景気のトレンドは、引き続き減速を示唆していると考えられます。

利下げの有無に加え、今後の想定も重要

アトランタ連銀発表のGDPNow(各経済指標から経済成長率(前期比年率)を推計)によると、2019年7-9月期の実質GDP成長率推計値は前期比年率+1.5%(9月4日時点)と、4-6月期から減速が予想されています。個人消費、設備投資、輸出の減速が反映されています。最近1週間の大きな低下が気になるところです。

9月17-18日に予定されているFOMC(米連邦公開市場委員会)は、0.25%利下げの可能性が高まっています。ただし、市場は、その後も利下げを続けるとの見方が大勢となっています。今回は委員会メンバーによる経済見通しが発表されるため、今後の政策金利をどのように想定しているかがカギになってくると考えます。緩和継続を示唆する想定になっているかが、景況感改善のカギになると考えています。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会