豪州経済の状況(2019年4-6月期GDP)~金融政策、豪ドル相場の展望

- 実質GDPは前期比年率+1.9%と小幅減速しました。消費、輸出の拡大に対し、投資が減少しました。

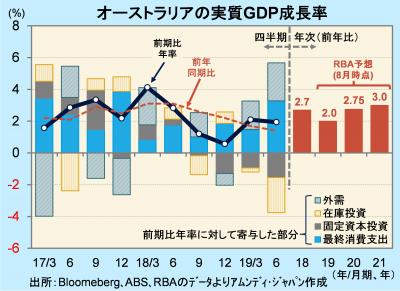

- RBAは成長率予想を変えていません。年後半には金融緩和の効果から景気は持ち直すと見ています。

- 商品市況との連動のほか、金融緩和で景気回復期待が高まれば、豪ドル回復の局面もあると考えます。

RBAは景気持ち直しの見通し変えず

本日、オーストラリア(豪)統計局が発表した2019年4-6月期実質GDPは、前期比年率+1.9%でした。1-3月期の同+2.1%(同+1.6%から上方修正)からは小幅に減速しました。景気は総じて底堅いものの、前年同期比では+1.4%と、2009年7-9月期以来約10年ぶりの低水準です。

実質GDP成長率(前期比年率)に対する寄与度は最終消費が+3.3%、外需(輸出-輸入)が同+2.4%とけん引役となりましたが、固定資本投資が-1.5%、在庫投資が-2.2%と、投資項目が総じて不振でした。最終消費は主に政府支出の増加に下支えされ、個人消費は減速でした。固定資本投資は設備投資が足を引っ張ったと見られます。RBA(豪準備銀行)は、四半期金融政策報告を8月9日に発表し、2019-20年の実質GDP成長率の見通しを据え置きました。金融緩和と所得減税政策が景気を刺激すると見られています。

景気重視の金融政策継続がカギ

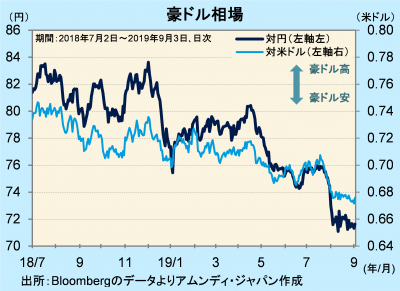

豪ドル相場は、 8月初めに米中貿易摩擦が激化するとさらに下落し、足元は1豪ドル0.67米ドル台、71円台と、双方とも、およそ10年半ぶりの豪ドル安水準となっています。

豪ドル安は「資源国通貨」といわれるように、商品市況との連動性が高いという特徴があります。世界的な景気減速で全般的に弱い市況の下、豪ドルの下落に拍車が掛かった形です。鉄鉱石相場の急騰が豪ドルを下支えした(世界一の産出国のため)部分もあると見られますが、商品市況全体の流れには抗えなかったと見られます。

豪ドルの反転上昇のきっかけは景気の先行き不透明感の払拭にあり、そのためには、景気重視の金融政策スタンスを維持すること、減税の着実な実施が必要と考えます。差し当たっては追加利下げの有無がカギになると思われます。市場は年内0.25~0.5%の利下げを織り込んでいます。

{kind=link}

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会