ユーロ圏の8月物価・7月雇用~金融政策とユーロ相場への影響は?

2019/09/02

<投資信託>

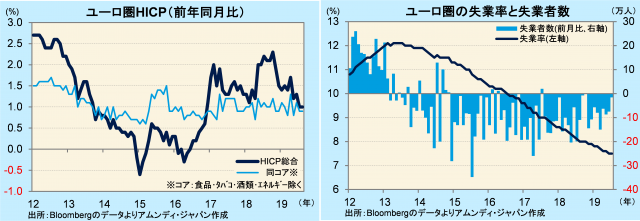

- 8月HICPは総合が前年同月比+1.0%、コアが同+0.9%と、景気がもたつく中、低位が続いています。

- 7月失業率は7.5%と前月比横ばいでした。ドイツが史上最低を更新したほかは全般横ばいでした。

- 秋にも金融緩和の公算大で、利下げあれば景気回復期待でユーロの持ち直し局面もあると思われます。

景気減速の影響が域内全般に

Eurostat(EU統計局)が8月30日に発表した8月のHICP(統合消費者物価指数)速報は、総合が前年同月比+1.0%(前月比横ばい)、コアが同+0.9%(同横ばい)でした。生鮮食品上昇がエネルギー低下で相殺され、総合への影響はほぼフラット。コアは財、サービス共にほとんど動きなしでした。景気減速が続く中で、インフレ圧力が高まる兆候はなく、低位での推移が長引いています。

また、同日に発表された7月の失業率は7.5%と前月比横ばい(金融危機後最低)でした。失業者の減少幅が縮小しています。主要国は、ドイツが前月比-0.1ポイントの3.0%と史上最低更新、スペインが13.9%と10年8ヵ月ぶりの14%割れとなった一方、イタリアは前月比+0.1ポイントの9.9%とまちまちでした。また、25歳未満の失業率が前月比+0.1ポイントの15.6%に対し、25歳以上は同-0.1ポイントの6.7%と、若年層が不利になる景気減速期のパターンが現れました。インフレ率も雇用環境も、景気減速の影響がユーロ圏全体にじわじわ出てきている感があります。

利下げ伴う金融緩和になるかがカギ

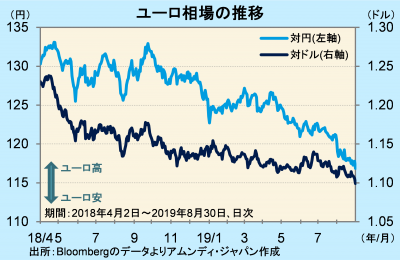

ユーロ・ドル相場は、2017年5月以来の1ユーロ1.1ドル割れと、ユーロ安が進行しています。対円では、円高・ドル安も加わってより大きなユーロ安となっており、2017年4月以来の1ユーロ116円台です。

米中貿易摩擦や英国のEU(欧州連合)離脱問題、イタリア政局の混乱など、政治リスクの増大が背景にあります。一方、景気減速で金利低下期待が強まっていることも影響しています。市場は、年内に0.25ポイント程度の利下げを想定しています。金融緩和実施の可能性は高く、利下げを伴うものならば、景気回復期待からユーロが持ち直す局面もあると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会