FOMCについて~今後の政策スタンスと米景気の行方は?

- FF金利は2-2.25%に引き下げられました。約10年半ぶりの利下げで、景気下押しリスクに備えます。

- 今回の利下げは予防的であり、利下げ局面の始まりではないとの認識で、市場の失望を誘いました。

- 年内の追加利下げは否定しませんが、景気下押し圧力は小さく、小幅なものにとどまると見込まれます。

議長発言が市場心理を刺激?

7月30-31日、FOMC(米連邦公開市場委員会)が開かれました。FF金利誘導水準は2.25-2.5%から2-2.25%へ、0.25ポイント引き下げられました。利下げが実施されたのは2008年12月以来10年7ヵ月ぶりのことです。景気拡大局面が6月で10年に達し、成熟してきたのに加え、米中貿易摩擦や海外景気の減速傾向など、景気下押しリスクがくすぶっています。こうした状況下で、景気下押しリスクの顕在化を防ぐための行動と見られます。

利下げ幅は、事前の市場予想どおりでした。しかし、パウエルFRB(米連邦準備理事会)議長が、今回の利下げは予防的なもので利下げ局面の始まりではないと発言し、年内複数回の利下げを予想していた市場は失望、NYダウは前日比333ドル(1.2%)下落しました。パウエル議長の認識は間違っていないと思われますが、いたずらに市場心理を刺激してしまった感は否めません。

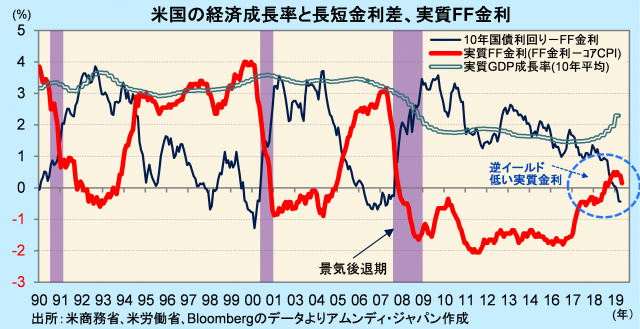

実質金利低く、景気失速リスク小さい

景気拡大局面が成熟期にあることは、長短金利差(10年国債利回り-FF金利)がマイナス圏に低下したことに表れており、景気減速しやすい局面と考えます。一方、景気下押し圧力は小さいと考えます。それは実質FF金利(FF金利-コアCPI)の低さにあります。実質FF金利は今回の利下げで0.2%程度となり、米国の成長性(現在は+2%程度)に比べて低水準です。

過去の景気後退期は、①長短金利が逆転、②実質FF金利が米国の成長性並みに上昇、の双方が満たされた後に実現しており、今回は②が満たされていません。パウエル議長の認識が間違っていないと考える理由はここにあります。こうした中で、少しでも利下げが実施されれば、景気刺激が期待されます。したがって、年内の追加利下げは否定しないものの小幅にとどまり、米国景気が失速するリスクも小さいと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会