米国の2019年4-6月期GDP速報~ドル・円相場の行方は?

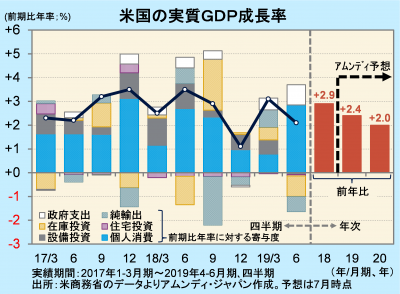

- 実質GDPは前期比年率+2.1%でした。減速しましたが、個人消費の堅調さが目立ち、内需主導です。

- 世界経済の減速で企業活動が鈍っていますが、底堅い個人消費と積極財政が米国経済の下支えです。

- ドル・円相場は複数利下げを織り込んでいると見られ、円高傾向ながらその余地は小さいと考えます。

積極財政もけん引

7月26日、米商務省が発表した19年4-6月期の実質GDP(速報)は、前期比年率+2.1%でした。1-3月期からは減速しましたが、潜在成長率とされる+2%程度とほぼ同水準の成長を確保しました。

内容は1-3月期より改善が見られました。主な項目の成長率に対する寄与度を見ると、個人消費が+2.9%と、1-3月期の+0.8%から大きく上昇しました。一方、設備投資は世界経済の減速で企業活動が鈍ったことを受け、建設投資の減少を始め全般的に振るわず、-0.1%と約3年ぶりのマイナスとなりました。輸出減少の影響で外需もマイナス寄与でした(-0.7%)。一方、積極財政で政府支出は+0.9%、米国経済を下支えしました。

良好な雇用・所得環境から個人消費は引き続き底堅く、また、政府支出については、歳出上限の3200億ドル引き上げが可決される可能性が高くなっており、今後の景気押し上げが期待されます。景気循環の成熟化もあり、米国景気が減速していく方向は変わらないものの、米金融当局が利下げを実施し、さらに財政の積極化が加われば、景気失速のリスクは後退すると見込まれます。

{kind=link}

利下げ幅は大きくないと予想

米国資本市場は、2018年後半の景気減速と、それに伴う利下げの可能性上昇を受け、金利が低下し、ドル・円相場はドル安・円高が進行しました。また、金融緩和の景気刺激効果への期待から株価は上昇し、NYダウが初めて2万7000ドル台に乗せました。

いずれの市場も、今後米金融当局が複数回利下げを実施することを半ば織り込んだ状態になっていると見られます。ただし、米国の政策金利はインフレ率と比べて現在もかなり低く、利下げは小幅にとどまると、現時点でアムンディは見込んでいます。したがって、特にドル・円相場は、緩やかな円高傾向は続くものの、その余地は小さいと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会