日銀短観6月調査について~年後半の企業景況感は?

- 業況判断DIは製造業低下の一方、非製造業は小幅上昇でした。中小企業に慎重さが目立ちました。

- 企業業績に慎重な見方がやや強まる一方、設備投資は人手不足等を背景に底堅い動きが続きます。

- 年後半は政治リスクの縮小から景気後退リスクは限定的で、景況感は次第に底堅くなってくると考えます。

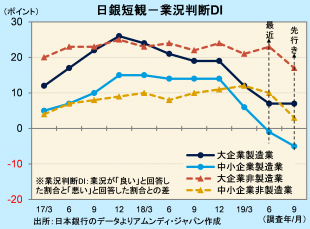

世界経済減速で製造業のDI低下続く

本日、日銀が短観(全国企業短期経済観測調査)の6月調査を発表しました。注目度が高い大企業製造業の業況判断DI(最近)は、前回(3月)調査比-5の+7でした。一桁のプラス幅は2016年9月調査以来です。当時は原油安や人民元ショックなどの影響で、世界的に景気が減速していた時期でした。一方、大企業非製造業は同+2の+23と底堅く、内需が景気の下支えとなっている様子がうかがわれました。

製造業の業況判断DIの低下は、中国をはじめとした世界的な景気減速によるところが大きく、3年前の状況と似ています。また、中小企業の業況判断DIが大企業に比べて弱く、大企業に比べて先行き警戒感が強まっている様子がうかがわれます。

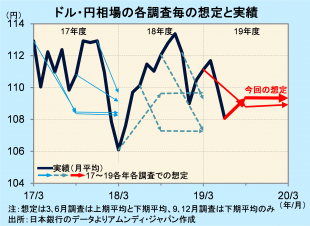

また、今後の為替相場に対する企業の想定は前回調査よりもやや円安でした。大きく円高に振れた時に、往々にして見られる現象で、今後想定以上の円高水準が続いた場合、特に製造業の企業業績に対する慎重な見方が強まる恐れがあります。

企業業績と設備投資で動きに差

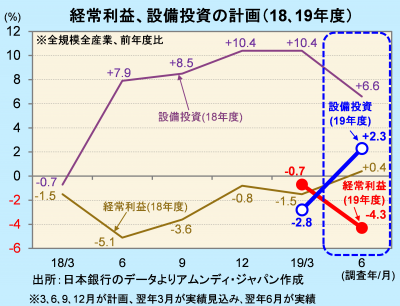

経常利益、設備投資の2019年度計画(全規模全産業)は、経常利益は下方修正、設備投資は上方修正となりました。6月調査での動きとしては、景気拡大期に見られるパターンを踏襲しています。

経常利益は、前回調査の前年度比-0.7%から同-4.3%へ下方修正され、修正率(経常利益額の修正)は-1.8%でした。企業が業績に対して慎重な様子がうかがわれます。今後は、2018年度と同様、前年度比が上方修正されていくかが焦点になります。

一方、設備投資は前回調査の前年度比-2.8%から同+2.3%へ上方修正され、修正率(設備投資額の修正)は+1.7%でした。大企業の修正率が-0.1%となったものの、中堅(+1.5%)、中小企業(+10.2%)が良好で、全体を押し上げました。引き続き、人手不足に悩む中堅、中小企業による合理化、省力化投資が底堅いようすがうかがわれます。

DI、企業業績、設備投資の動きを総合すると、企業はまだ前向きの動きはしているものの、先行きに対する警戒はやや強まった感があります。米中貿易摩擦など、政治リスクが先行きを見えにくくしていることが背景にあると思われます。しかし、年後半は、ある程度交渉の進展が見えてくると予想しており、政治リスクが強まって経済活動がさらに委縮し、日本が景気後退に陥るリスクは小さいと考えます。また、消費税増税の影響も財政措置によって軽減されると見込んでいます。したがって、年後半の企業の景況感は次第に底堅くなってくると考えています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会