トルコ経済の現状(2019年1-3月期GDP)~今後のリラ相場展望

- 実質GDPは4期ぶりに前期比プラスでした。個人消費がプラス転換、固定資本投資が下げ止まりました。

- 失業率の上昇が目立ち、個人消費回復の持続可能性、ひいては景気の先行きはまだ不透明です。

- 対米関係改善への期待から通貨リラは反発していますが、景気面での後押しはまだ時期尚早です。

金融引き締め効果が一巡し始めた

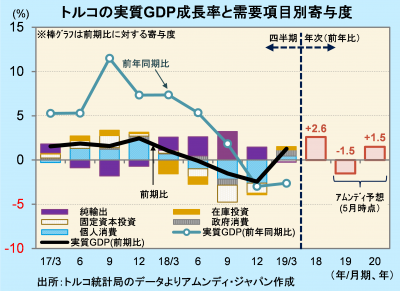

5月31日、トルコ統計局が発表した2019年1-3月期の実質GDPは前期比+1.3%でした。景気後退(2期以上連続前期比マイナス)から抜け出しました。主な需要項目の寄与度は、個人消費が+0.5%で4期ぶりのプラスとなりました。固定資本投資は-0.2%と、前期の-1.1%からマイナス幅が縮小し、下げ止まりつつあります。一方、純輸出(輸出-輸入)は-0.1%と5期ぶりのマイナスでした。金融引き締めによる内需抑制の一巡が推察されます。

内需が冷え込んだ影響で、雇用環境が厳しさを増しています。失業率は12ヵ月連続で上昇し、2019年2月では13.6%と、2009年5月以来9年9ヵ月ぶりの高水準となりました。今回、ひとまず個人消費は底堅かったものの、それが持続するかどうか、ひいては景気回復が今後も続くかどうかはまだ不透明です。アムンディでは、今後横ばいに近い成長ペースとなり、年間ではマイナス成長と予想しています。

政治、インフレ双方の安定を待つ局面

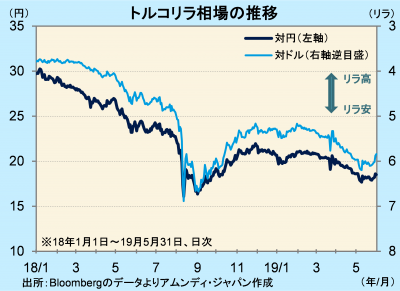

リラ相場は軟調ですが、足元は下げ止まっています。思い切った金融引き締めが、景気後退を引き起こす一方で、インフレ圧力は抑制されつつあり、経済面からはリラに追い風でした。しかし、対米関係の悪化に加え、国内でも与党AKP(公正発展党)の地方選での苦戦など、国内政治も安定せず、追い風以上に強い逆風となっています。

こうしたなか、対米関係では改善の兆しが出てきています。5月30日、G20(6月28-29日、大阪)での来日時に、米国、トルコ両国は首脳会談を行うことで一致しました。米国側が批判しているロシア製ミサイルシステムの導入について協議されると見込まれます。内外政治の混乱でカントリーリスクが強く意識されリラが押し下げられても、緩和に転じれば反発が自然な反応でしょう。緩慢でも景気回復が続くと同時にインフレが安定していけば、リラにとってはベストですが、景気面から追い風が吹くにはまだ時期尚早で、当面は好環境の到来を待つ局面と考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会