日本の金融政策について~今後の政策スタンスと市場への影響

- 長短金利操作付き量的・質的金融緩和は2年半を超えて継続。さらに、最短でも1年続ける方針です。

- 日銀は低成長・低インフレの長期化を予想しており、実際は、現行政策もさらに長期化すると思われます。

- 現行政策の継続期間の明確化は円安、金利上昇要因ですが、影響はそれほど大きくないと見られます。

現行政策はまだ数年続く公算大?

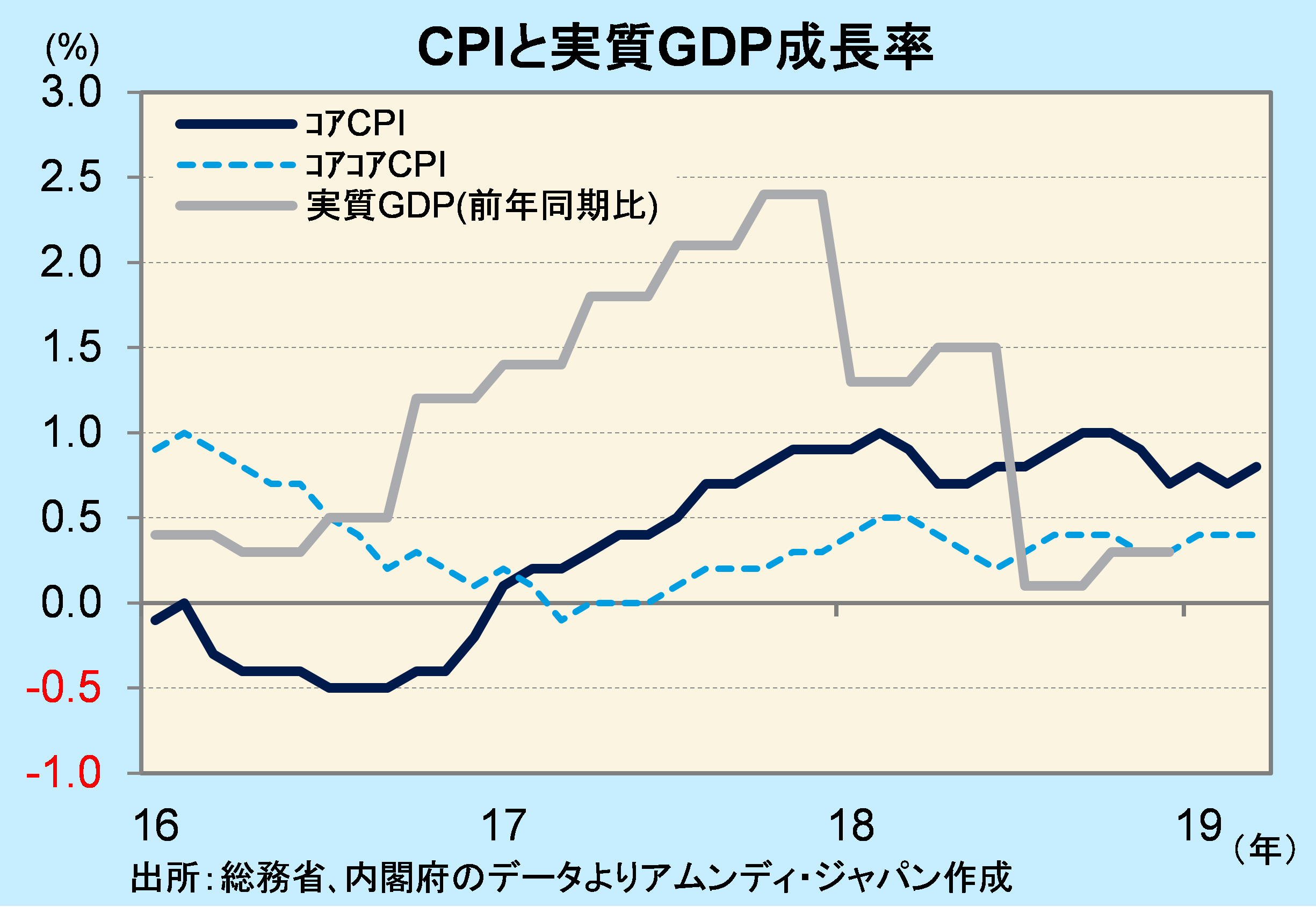

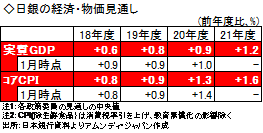

24-25日、日銀金融政策決定会合が開かれました。16年9月に始められた「長短金利操作付き量的・質的金融緩和」は2年半をが経過し、今回も継続が決定されました。「経済・物価情勢の展望(年4回発表)」も発表され、実質GDP成長率は20年度まですべて下方修正、コアCPI(生鮮食品除く総合)は20年度が下方修正されました。

日銀は、景気減速と低インフレを受け、これまで「当分の間」と期間を明確にしていなかった現行政策を、「少なくとも20年春まで」としました。一方、年間80兆円増加を目指している量的緩和は、実際には30兆円程度に縮小しており、事実上緩和姿勢は後退しています。こうした中、現行政策の最短継続期間の明確化は、市場の安心感を高める効果が期待されますが、日銀のインフレ率見通しでは21年度も+1.6%と、+2%のインフレ目標に届かず、実際には現行政策は長期化する可能性が高いと思われます。

金融政策の市場へのインパクトは減退

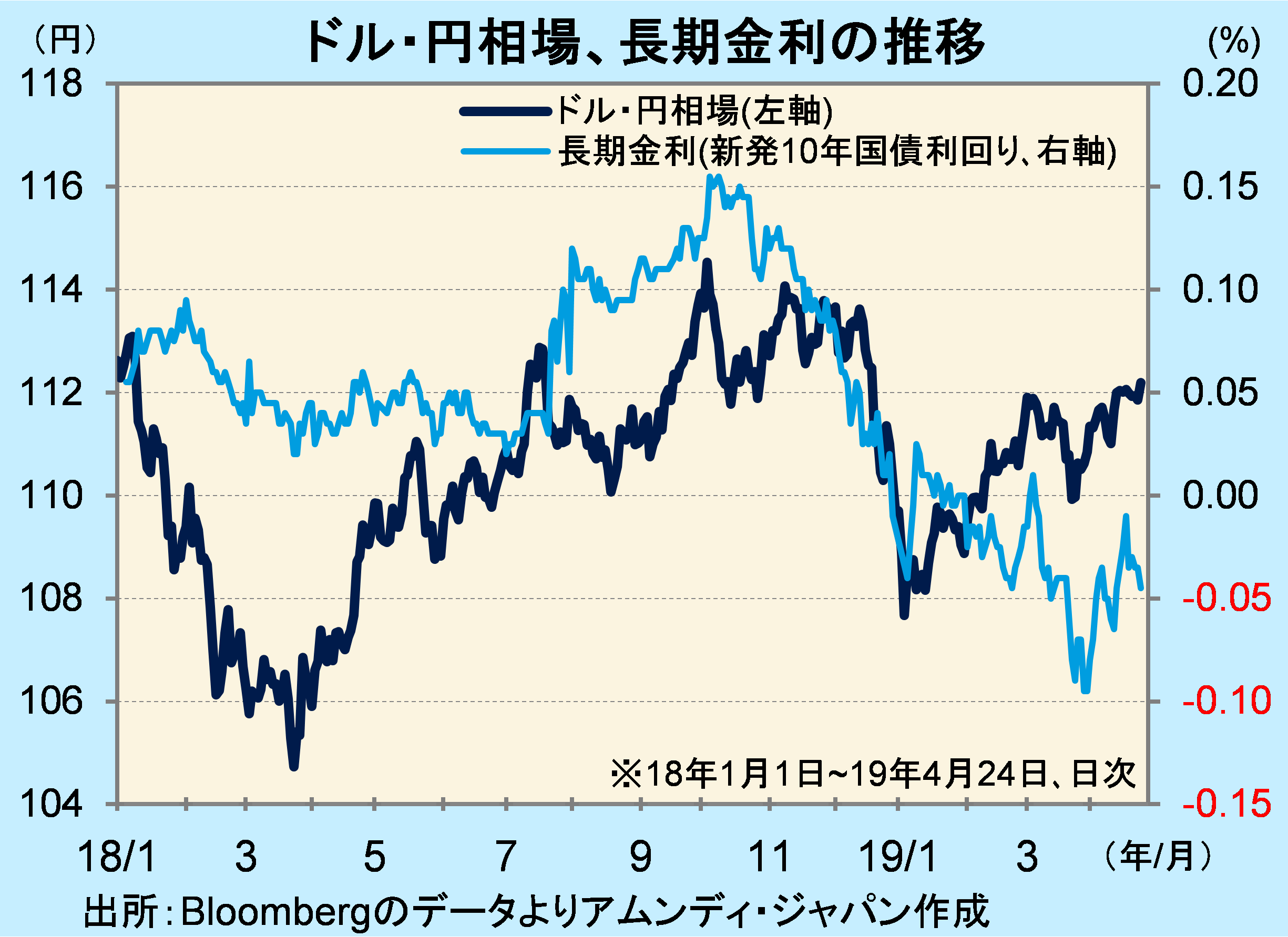

ドル・円相場は、年明け後ドル高・円安傾向、長期金利は2月以降、ほとんどマイナス圏です。ドル・円相場は、もっぱらドル高主導で、米景気の底堅さや米中貿易摩擦などの政治リスクがやや落ち着いているためと見られます。一方、長期金利は、景気減速と低金利長期化観測が低下の背景と見られます。

今回の政策判断は、金融政策の先行き不透明感を後退させ、円安、長期金利上昇の一因になると思われます。ただし、本来は緊急的なはずの量的緩和が、開始(13年4月)から6年を超えて長期化する中、14年の消費税増税による景気押し下げもあり、明確なデフレ脱却を達成できず、金融政策の市場へのインパクトは減退しているといわざるを得ない状況です。こうした中、ドル・円相場は米国側の要因中心で動き、当面は底堅く、長期金利は低成長・低インフレの下で、大きな上昇は期待しにくいと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会