日銀短観3月調査について~19年度の景気、企業活動は?

- 業況判断DIは製造業の低下が鮮明、非製造業も小幅低下し、先行きへの警戒感が強まった形です。

- 企業の想定為替相場はやや円高、業績と設備投資の想定はほぼ前年同期並みで、やや慎重です。

- 内外に政治、政策面のリスクを抱え不透明ですが、景気後退などの大きな悪化はないと予想しています。

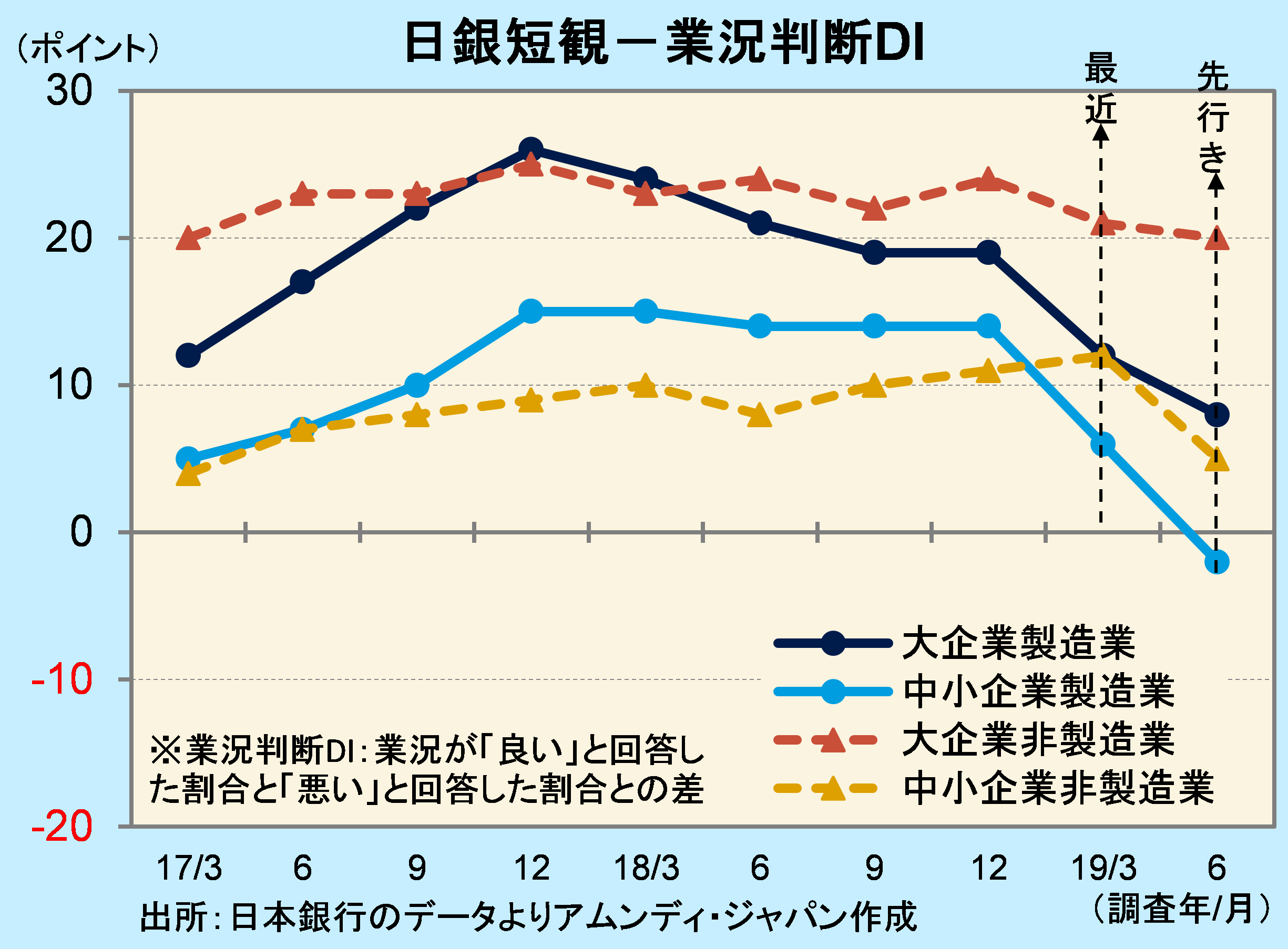

中国経済減速で製造業中心に低下

1日、日銀が短観(全国企業短期経済観測調査)の3月調査を発表しました。注目度が高い大企業製造業の業況判断DI(最近)は、前回(12月)調査比-7の+12でした。17年12月調査をピークに緩やかな低下方向でしたが、ここに来て製造業中心に業況改善度合いの低下が目立っています。

製造業の業況判断DIの低下は、中国経済の成長鈍化が、機械等の受注を押し下げたことの影響が大きかったと見られます。非製造業は業種によってバラつきが見られ、中堅・中小で底堅く、全体としてはほぼ横ばいにとどまりました。

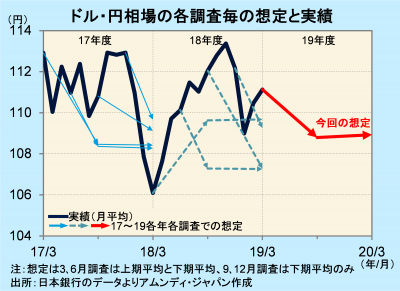

一方、業況判断DI(先行き)は、DI(最近)に対して一様に低下し、このところの世界の経済情勢や為替相場の動きなどから慎重さが増しています。非製造業の方がより軽微であることには変わりないものの、製造業の業況悪化の、非製造業への浸透が懸念されている様子がうかがわれます。ちなみに、企業の19年度の想定ドル・円相場は108円台後半と、現状よりもやや円高水準となっており、企業業績には幾分慎重にならざるを得ない想定となっています。

景気拡大パターンが続くか瀬戸際

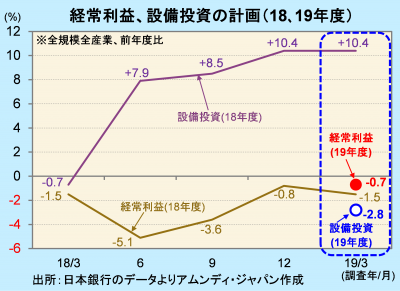

経常利益、設備投資の19年度計画(全規模全産業)は、ほぼ前年同期並みとなりました。3月調査としては特に弱い数字ではありません。ただし、景気の先行き懸念が強まる中、これまでの景気拡大パターンが踏襲されるか、現在はその瀬戸際にあると思われます。

景気拡大パターンでは、経常利益は6月調査で一旦下がり、その後上昇が続き、設備投資は12月調査まで上がり続ける傾向があります。一方、景気後退パターンでは、経常利益は6月調査以降下がり続け、設備投資は9月調査までに下向きに転じる傾向があります。

19年度は内外で政治面、政策面の不透明要因があります。政治面では英国のEU(欧州連合)離脱問題で経済活動が抑制されること、米中貿易摩擦による世界貿易の委縮などが挙げられます。また、政策面では10月からの消費税率引き上げの影響が考えられます。ただし、欧米金融当局が金融政策正常化を停止し、さらなる景気下押しにならなくなったことが幸いし、世界的に景気後退に陥るリスクは小さいと予想されます。日本では、中国経済の動向次第では不安感が残るものの、消費税率引き上げ対策が下支えすれば、内需主導の景気拡大が維持されると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会