南アフリカ経済、金融政策~景気、為替相場の展望

- 実質GDPは前期比年率+1.6%でした。減速はしたものの、緩やかな景気回復が示されました。

- SARBは中長期的な成長率の上昇を予想していますが、実現には構造改革が重要と指摘しています。

- 歳出抑制と同時にESKOM支援もするなど、国際信任維持に向けて厳しい政策判断が迫られています。

消費は堅調も大幅な在庫減

5 日、南アフリカ(南ア)統計局が発表した18年10-12月期の実質GDP(支出ベース)は、前期比年率+1.6%でした。7-9月期からは減速したものの、プラスを維持し、景気の回復が緩やかに進んでいることが示されました。

実質GDP成長率(前期比年率)に対する寄与度は、内需が-7.1%、外需(輸出-輸入)が+8.7%でした。内需は個人、政府共に消費が堅調で、個人消費の寄与度は+2.0%と大きくなった一方、在庫投資が反動減で-8.7%の大幅マイナス寄与となり、全体を押し下げました。外需は輸入の反動減(前期比年率-16.0%)により、大幅なプラス幅となりました。SARB(南アフリカ準備銀行)は19~21年の見通しを発表しており、+2%成長に向けて緩やかな回復が続くとしています。しかし、脆弱な経済構造の改革が、その実現に向けた重要な要件であるとしています。

現実の厳しさに直面する南ア経済

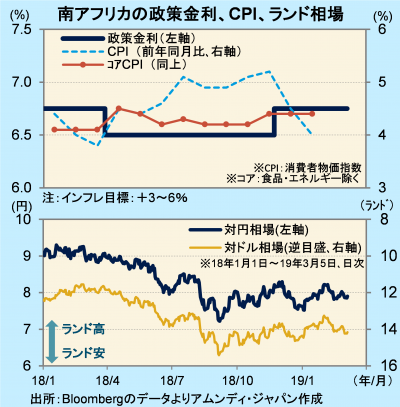

1月15-17日の金融政策委員会で、政策金利は6.75%に据え置かれました。インフレ率は年内、目標圏内にとどまると想定されています。一方、ラマポーザ政権は、脆弱な経済構造の改革を目指しつつも、国営電力会社ESKOM支援のための支出(GDP比0.5%程度)を余儀なくされるなど、厳しい政策判断を迫られ、財政再建は遅れざるを得ない情勢です。

こうした中、ランド相場は、財政再建の遅れが国際的な信任にマイナスとの見方から、足元は弱い動きです。構造改革といっても、ESKOMに代表されるような弱い社会インフラ、硬直的な雇用制度など、構造問題が山積し、即効性のある政策手段は乏しい情勢です。ランド相場は、米金利の頭打ちと、構造改革への期待が追い風となっていましたが、現実に直面するにつれ、上昇を抑えられたといえるでしょう。当面は、ESKOMの支援・改革の行方を見極めつつ、1ドル13~15ランド程度のレンジを形成していくと見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会