タカショー(7590) 通期予想に修正はなく増収増益を見込む

高岡 伸夫 社長 |

株式会社 タカショー(7590) |

|

会社情報

|

市場 |

東証スタンダード |

|

業種 |

卸売業(商業) |

|

社長 |

高岡 伸夫 |

|

所在地 |

和歌山県海南市南赤坂20-1 |

|

決算 |

1月20日 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

468円 |

16,858,453株 |

7,890百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

5.00円 |

1.1% |

5.04円 |

92.9倍 |

734.15円 |

0.6倍 |

*株価は1/10終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROE、BPSは24/1期実績、EPSは25/1期予想。数値は四捨五入。

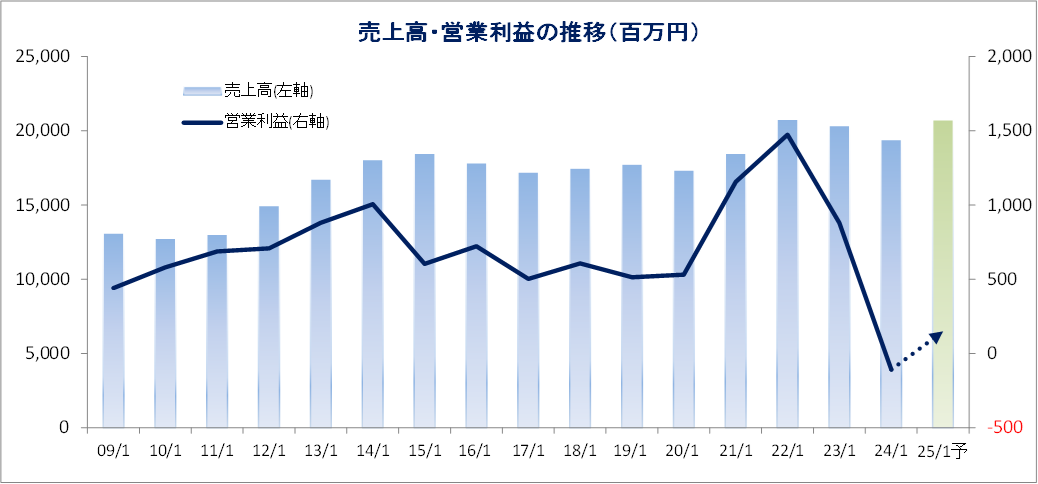

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年1月(実) |

18,486 |

1,156 |

1,152 |

952 |

65.36 |

20.00 |

|

2022年1月(実) |

20,781 |

1,474 |

1,530 |

1,001 |

65.00 |

23.00 |

|

2023年1月(実) |

20,351 |

880 |

982 |

518 |

29.60 |

23.00 |

|

2024年1月(実) |

19,411 |

-108 |

250 |

-75 |

– |

5.00 |

|

2025年1月(予) |

20,750 |

150 |

350 |

85 |

5.04 |

5.00 |

*予想は会社予想。単位:百万円。

タカショーの2025年1月期第3四半期決算などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.事業展開

3.2025年1月期第3四半期決算

4.2025年1月期業績予想

5.中長期計画

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/1期3Q累計は前年同期比1.9%減収、経常損失は1億10百万円(前年同期は3億89百万円の利益)。ガーデン・エクステリア業界ではインバウンドの影響もあり、商業施設/ホテル・旅館/寺社仏閣などにおいて設備投資が進み、非住宅のコントラクト分野が20%増と伸長。ホームユース事業ではホームセンター市場の回復が遅れているが、e-コマース分野では直販ECサイト“青山ガーデン”が引き続き拡大している。海外事業では取引先店舗の在庫過多による在庫調整が緩和している。利益面では、原材料高騰や円安の影響で売上原価が増加したことにより売上総利益率が低下、販管費は横ばいだった。営業外では為替差益が減少した。

- 通期予想に修正はなく、25/1期は前期比6.9%増収、39.8%経常増益を見込む。8月に期初予想から減額修正となっている。ホームユース事業では、新型コロナウイルス感染症の影響による反動減や春の天候不順・異常気象による影響。海外事業において、ホームセンター市場の回復が遅れている影響もあった。利益面では為替の影響により原価が当初予想より上昇したことに加え、在庫評価減が当初予想より増加したことにより売上総利益が減少した。なお、米国・豪州におけるプロユース事業展開については、オーストラリアの成功事例を通して米国への展開を拡大しており、今後本格的に米国プロジェクトの導入が加速する見込み。期末配当は、前期と同じ5.0円/株を予定。

- 国内でホームセンター市場の回復に遅れが生じている。こうした中でも将来の事業拡大に向けた準備は着々と進んでいる。また、これまで取り組んできた成果ではホームユース事業や海外事業におけるeコマースによる売上の大幅な増加、プロユース事業ではコントラクト向け製品の大幅な拡大が挙げられよう。いずれも市場の拡大余地は大きく、今後の成長も期待できる。特にタカショーデジテックの成長が顕著。生産体制も拡充され、今後は売上構成比が高まることにより利益貢献も大きくなりそうだ。品川ショールームを訪問した。高耐候性のラッピングシートを貼ったエバーアートボードは最新のラッピング技術がふんだんに活かされており、カラーバリエーションは100種類以上、塗装が不要で工期も短く、非住宅部門でも需要が増えているという。木柄・石柄・メタルから植物柄まであり、アルミ製の壁が見た目だけではなく手触りにおいても木製に感じるなどその洗練された製品にはかなり驚いた。中期計画で27/1期に目指す利益を達成すればEPSは65円程度。今後見込める回復を考慮するとPBR1倍を大きく割り込む現状の株価水準は、見直し余地があると見ている。

1.会社概要

「やすらぎのある空間づくり」を基本コンセプトに、ガーデン・エクステリア商品を手掛けている。戦後、素材から業種型、そして業態産業へと移行、同社はより良い庭くらしのライフスタイルメーカーとして成長してきた。心身の健康と家族の笑顔ある暮らしの提供を目指す。また、常に変化を先取りして新たな価値を創造し、広く都市環境庭文化に貢献するグローバルなオンリーワン企業を目指している。企業理念は「常に変化を先取りして新たな価値を創造し、広く都市環境庭文化づくりに貢献するグローバルなオンリーワングループを目指す」と掲げている。

製造は国内及び中国、販売は国内のみならず、欧州、アジア、オセアニア、アメリカへも展開。商品の企画から製造、販売までを一貫して手掛けるグループ力を強みとし、日本においても確立した市場となりつつある「ガーデニング市場」のリーディングカンパニーとして期待されている。1998年に9月にジャスダックに上場、2012年、2013年の増資を経て2017年10月19日より東証二部へ、2018年7月9日には東証一部へ市場変更した。2022年4月4日からの東証新市場区分により、東証プライムに上場した。2023年10月20日よりスタンダード市場に移行。

会社概要

| 設立日 | 1980年8月 |

| 上場日 | 1998年9月(ジャスダック)

2017年10月より東証二部 2018年7月より東証一部 2022年4月より東証プライム 2023年10月より東証スタンダード |

| 資本金 | 30億4,362万円 |

| 従業員数 | 477名(うち正社員356名) |

| グループ | 国内7社、海外13社 |

※資本金・従業員数は2024年10月20日現在

企業理念

|

私たちタカショーグループは常に変化を先取りして新たな価値を創造し、 広く都市環境庭文化づくりに貢献する グローバルなオンリーワングループを目指します。 |

|

|

1

ガーデンを中心とした豊かで安らぎのある庭生活文化を創造します。 |

| 2

さまざまな提案を通じ、 お客様の期待以上の満足を追求します。 |

|

|

3

たゆまぬ研究開発により 質の高い商品とサービスを追求します。 |

| 4

すべての命を尊重し 自然との共生をテーマに地球環境を守ります。 |

|

|

5

人が成長することにより会社が成長する人材型企業としての職場を実現します。 |

| 6

企業の社会的責任を自覚し、 法令及び公正な商習慣に則り、 透明な企業活動を推進します。 |

|

(同社HPより)

5つのこだわりで、庭空間を

トータルプロデュース

|

それは木々や草花を 揺らし、季節を運び、 自然と人を包みます。 |

それは世界を彩り、夢を織りなし、人と自然を照らします。 |

それは生命を吹き込み、季節を充たし、人と自然を潤します。 |

それは大地に根ざし、大地を被い、人と自然を癒します。 |

五つのこだわりに真心込めて、心がなごむ庭づくり。 |

(同社HPより)

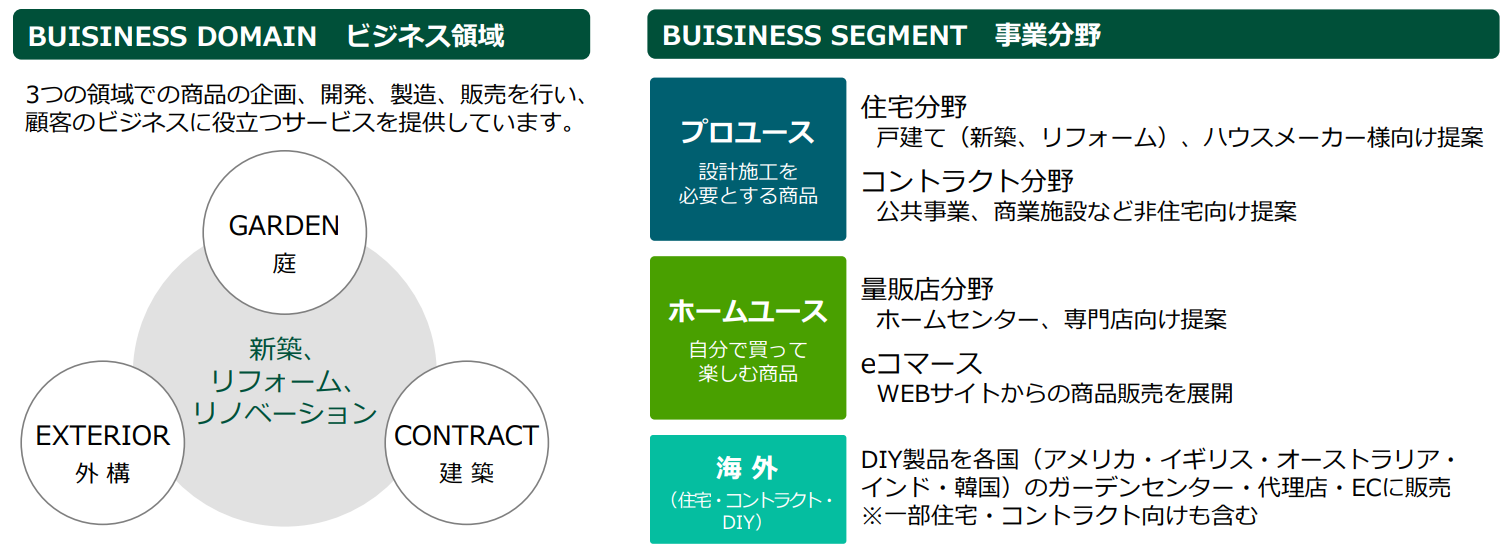

ビジネス

庭、外構、建築の領域において、新築・リフォーム・リノベーションに関する商品・サービスを国内外で展開

|

(同社資料より)

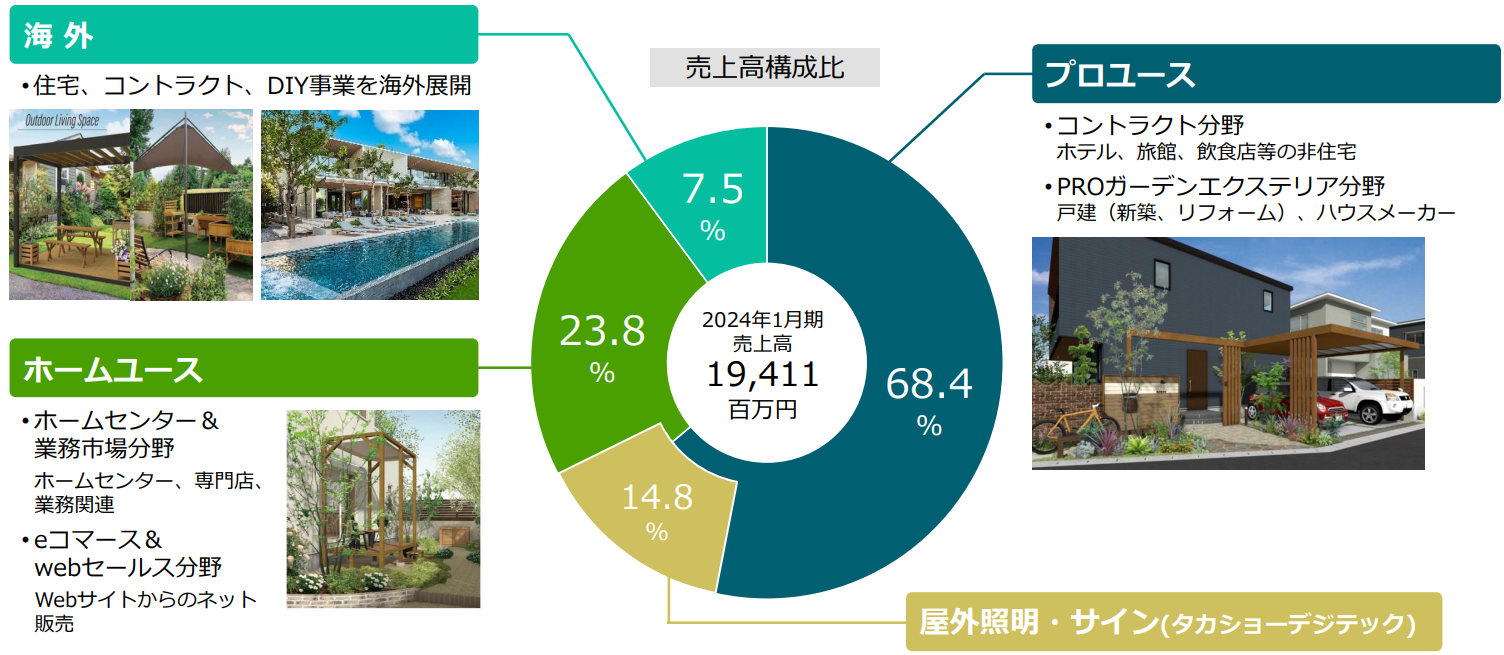

事業概要

(同社資料より)

2.事業展開

今後の成長戦略

リアルとデジタル空間のハイブリッド経営の拡大

|

ものづくり工場 ガーデンクリエイト(株) |

× |

ソフト工場 (株)GLD – LAB. |

ガーデンクリエイトでは鹿沼、徳島、和歌山3工場の生産システムが来期に本格スタート。生産性の向上に寄与する見込み。LED照明やサインを製造するデジテックの新工場(約3,000坪)が2月から稼働。

4D空間デザインやXRシミュレーション事業を担う子会社「株式会社GLD – LAB.を22年7月に設立。

|

プロユース |

①ソフト工場GLD-LAB.・・・DX化推進により 2030年で売上高8億円を見込む

| 1.空間パッケージ(デザイナーズサイト、パッケージプランサイト)

2.AR、VR制作 3.メタバース空間 4.コントラクト、住宅提案図面 5.CG、4K動画制作 6.バーチャルホーム&ガーデン 7.マンション、コントラクトパース提案 8.メタバガーデンアプリ |

②クロスメディアによる認知度向上

顧客への認知度向上を図るためプローモーションを強化。

TVCMを全国6エリアで放映。オウンドメディア「Ch.タカショー」では庭づくりに役立つ多彩なコンテンツを提供。ウエブサイト「GARDEN STORY」(https://gardenstory.jp/)は700万PV、300万UU。

③DXとリアル商品によるハイブリッド販売強化

「五番目の部屋の庭暮らし」を実現するイメージと商品を連動し売上拡大を目指す。

④情緒性乾式建材の販売強化

本物を超える人工木・板・竹、乾式工法・自社製法・省施工

(同社資料より)

| 屋外照明・サイン |

商品開発と製造能力を強化することで、世界展開などシェア拡大を図る。

①自社製品比率の拡大

デジテックチャイナ新工場(中国・広州)が3月に稼働

②生産能力拡大とサプライチェーンの構築

生産拡大した中国自社工場(九江、デジテックチャイナ)から海外市場にライティング製品を直接販売

③コントラクト向け製品の拡大

麻布台ヒルズ、スカイツリー東京ソラマチ、歌舞伎町タワーなどへ提供。今後は、デジテックチャイナ稼働により2030年に売上高50億円を見込む

(同社資料より)

|

ホームユース |

①Webビジネス強化

EC分野が好調、オンラインショップ「青山ガーデン」(https://aoyama-garden.com/shop/)が前年同期比40%増で伸長、リビングガーデンストアを展開

②業務用ルートなど新たな販路の展開

理想の庭プランが見つかる検索サイト(https://pac.takasho.jp/)でパッケージプランを提案。

③海外有力メーカーとの提携販売

ドイツのウルムに拠点を置くGARDENA(ガルデナ)と提携し、日本国内での販売を行う。GARDENAは世界中の何百万人もの家庭や園芸家に愛されているリーディングブランド。

|

海外 |

ブランドと販路拡大による世界で№1ガーデンカテゴリーメーカーを目指す。

①新商品の展開

菜園プランター、温室、アウトドアリビング

②大手チェーン、 eコマースなど販路拡大

ホームデポ、コストコ、アマゾンなどで販売

(同社資料より)

③プロ市場の展開

需要が高く利益率が高い住宅・コントラクト向け商品をアメリカ市場向けに拡販を図る

3.2025年1月期第3四半期決算

(1)連結業績

|

|

24/1期 3Q累計 |

構成比 |

25/1期 3Q累計 |

構成比 |

前年同期比 |

|

売上高 |

15,162 |

100.0% |

14,875 |

100.0% |

-1.9% |

|

売上総利益 |

6,467 |

42.7% |

6,293 |

42.3% |

-2.7% |

|

販管費 |

6,455 |

42.6% |

6,462 |

43.4% |

+0.1% |

|

営業利益 |

12 |

0.1% |

-169 |

– |

– |

|

経常利益 |

389 |

2.6% |

-110 |

– |

– |

|

親会社株主に帰属する四半期純利益 |

49 |

0.3% |

-275 |

– |

– |

*単位:百万円。

*数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前年同期比1.9%の減収、経常損失1億10百万円

売上高は前年同期比1.9%減の148億75百万円。

ガーデン・エクステリア業界では原材料価格の高騰の影響を受け、新設住宅着工戸数が減少するなど、厳しい状況。しかし、インバウンドの影響もあり、商業施設/ホテル・旅館/寺社仏閣などにおいて、設備投資が進んでいる。プロユース事業の約36%を占める非住宅のコントラクト分野が前年同期比20%増と伸長。品川駅にコントラクト分野向けのショールームを7月に開設。予定を上回る来場者があり順調にスタートした。また、子会社GLD-LAB.では3Dパースや動画・VRなどによる完成後のイメージをリアルに提案するなど、販売促進を強化した。製造部門では、タカショーデジテックが中国グループ会社で、約1万㎡の新工場を竣工し、世界に向けた製造体制が動き出した。国内の製造においては、効率化を強化するための生産システムが稼働。

ホームユース事業では、コロナバブルの反動からの回復が想定より遅くなっていることや、予想以上の円安における売上原価の高騰から、ホームセンター市場の回復が遅れている。しかし、e-コマース分野では直販ECサイト“青山ガーデン”が引き続き拡大している。海外事業では米国での市場回復が想定より遅れているものの、取引先店舗の在庫過多による在庫調整が緩和している。英国では売上高が前年比51%増と伸長して在庫は38%減少した。

経常損失は1億10百万円(前年同期は3億89百万円の利益)。利益面では、原材料高騰や円安の影響で売上原価が増加、売上総利益率が前年同期42.7%から42.3%へ低下、販管費は横ばいだったが、営業損失1億69百万円、営業外では為替差益が減少した。親会社株主に帰属する四半期純損失は2億75百万円(前年同期は49百万円の利益。

事業別の状況

|

24/1期 3Q累計 |

構成比 |

25/1期 3Q累計 |

構成比 |

前年同期比 |

|

|

プロユース事業 |

9,990 |

65.9% |

10,090 |

67.8% |

+1.0% |

|

ホームユース事業 |

3,838 |

25.3% |

3,206 |

21.6% |

-16.5% |

|

海外事業 |

1,308 |

8.6% |

1,533 |

10.3% |

+17.2% |

|

合計 |

15,162 |

100.0% |

14,875 |

100.0% |

-1.9% |

*単位:百万円。

*上記三事業以外の販売が少額あるため、各事業の合計額は売上高と一致しない。

プロユース事業

売上高は前年同期比1.0%増の100億90百万円。

住宅着工数が減少するなか、テレビコマーシャルとWEBプラットフォームを連動させたDX型販売促進を強化した。同社の特徴である別注対応を可能とする国内自社工場生産と豊富なカラー展開により様々な趣味趣向に沿った庭暮らしをライフスタイルで一括提案した。また、DXによる提案と実際に商品を体験できる全国各地の自社ショールームでクロージングするビジネスモデルの推進を図った。リフォームや非住宅分野が進展している。非住宅のコントラクト分野への営業展開により、大手飲食チェーンへの新規採用などで売上は伸張したが、市場環境の影響を受けて想定より伸び悩んだ。

ホームユース事業

売上高は前年同期比16.5%減の32億6百万円。

新型コロナウイルス感染症の影響による反動減が継続しており、ホームセンター市場の回復が遅れている。また需要期となる春の天候不順や異常気象の影響を受け各量販店における来店客数も減少している。こうしたなか、WEB広告の強化や量販店向け販売価格の見直し等を図ったが減収。ただし、e-コマース分野においては、今期より経営統合した直販ECサイト“青山ガーデン”の売上高が前年同期比40.3%増、受注件数は77%増と引き続き拡大している。

海外事業

売上高は前年同期比17.2%増の15億33百万円。

米国では引き続きホームセンター及びガーデンセンターの来店客数は戻りつつあるものの、ホームセンター販売は厳しい状況が続いている。欧州では、エネルギー価格及び生活必需品などの物価高騰は落ち着いてはきている。新型コロナウイルス感染症からの反動などで英国における売上は底を打ち、取引先の在庫過多の状況は脱しており前年同期比51.3%増。欧州域全体では店頭販売が回復してきたことや、新規店舗導入等もあり、海外事業全体においても増収となった。

| 報告セグメント別売上高・利益 | |||||

|

24/1期 3Q累計 |

構成比/利益率 |

25/1期 3Q累計 |

構成比/利益率 |

前年同期比 |

|

|

日本 |

13,151 |

86.7% |

12,771 |

85.9% |

-2.9% |

|

欧州 |

399 |

2.6% |

569 |

3.8% |

+42.7% |

|

中国 |

811 |

5.3% |

756 |

5.1% |

-6.8% |

|

韓国 |

199 |

1.3% |

173 |

1.2% |

-13.1% |

|

米国 |

428 |

2.8% |

427 |

2.9% |

-0.3% |

|

その他 |

172 |

1.1% |

178 |

1.2% |

+3.2% |

|

連結売上高 |

15,162 |

100.0% |

14,875 |

100.0% |

-1.9% |

|

日本 |

415 |

3.2% |

202 |

1.6% |

-51.4% |

|

欧州 |

-290 |

– |

-236 |

– |

– |

|

中国 |

119 |

14.7% |

-70 |

– |

– |

|

韓国 |

–2 |

– |

-33 |

– |

– |

|

米国 |

-161 |

– |

-148 |

– |

– |

|

その他 |

-48 |

– |

-46 |

– |

– |

|

連結調整 |

-19 |

– |

162 |

– |

– |

|

連結営業利益 |

12 |

0.1% |

-169 |

– |

– |

*営業利益の構成比は連結調整前ベース。 *単位:百万円。

(2)財政状態

財政状態

|

|

24年1月 |

24年10月 |

24年1月 |

24年10月 |

|

|

現預金 |

3,796 |

4,617 |

仕入債務 |

3,598 |

4,306 |

|

売上債権 |

3,136 |

3,563 |

短期有利子負債 |

4,020 |

5,038 |

|

たな卸資産 |

6,994 |

6,938 |

流動負債 |

9,505 |

11,080 |

|

流動資産 |

14,676 |

16,115 |

長期有利子負債 |

389 |

654 |

|

有形固定資産 |

6,395 |

6,318 |

固定負債 |

1,129 |

1,314 |

|

無形固定資産 |

566 |

535 |

純資産 |

12,499 |

12,175 |

|

投資その他資産 |

1,496 |

1,601 |

負債・純資産合計 |

23,134 |

24,570 |

|

固定資産 |

8,458 |

8,455 |

有利子負債合計 |

4,409 |

5,693 |

*単位:百万円。

*有利子負債は借入金。

3Q末の総資産は前期末比14億38百万円増加し245億70百万円となった。現預金や売上債権の増加が主因。

負債は前期末比15億75百万円増加し110億80有利子負債の増加が主因。

純資産は3億24百万円減少し121億75百万円となった。利益剰余金の減少が主因。

自己資本比率は49.0%(前期末53.5%)となった。

(3)トピックス

販売促進・自社展示会の開催

タカショーガーデン&エクステリアフェア2024開催

7月25・26日 東京流通センター 展示会場4,500㎡ リアルとオンラインで開催

品川ショールームオープン

7月18日に品川駅港南口から徒歩3分、品川グランドセントラルタワー2階に品川ショールームがオープン。

同社では非住宅部門が伸びており、ショールームでも活況な様子であった。

|

|

|

|

(インベストメントブリッジ撮影)

館内の様子や来場予約はこちら

https://takasho.co.jp/company/showroom/shinagawa

ドローンショー・ジャパンと技術提携によるアライアンスパートナー契約を締結

タカショーデジテックにてドローンショー・ジャパン社が開発するドローンショー専用機体「unika」の製造を6月より開始。

タカショーデジテックのライティング技術を活用した「unika」を共同開発。

(同社資料より)

4.2025年1月期業績予想

連結業績

|

24/1期 実績 |

構成比 |

25/1期 予想 |

構成比 |

前期比 |

期初予想 |

|

|

売上高 |

19,411 |

100.0% |

20,750 |

100.0% |

+6.9% |

22,047 |

|

営業利益 |

-108 |

– |

150 |

0.7% |

– |

583 |

|

経常利益 |

250 |

1.3% |

350 |

1.7% |

+39.8% |

618 |

|

親会社株主に帰属する当期純利益 |

-75 |

– |

85 |

0.4% |

– |

323 |

*単位:百万円。

25/1期は前期比6.9%の増収、39.8%の経常増益予想

通期予想に修正はなく、25/1期は売上高が前期比6.9%増の207億50百万円、営業利益1億50百万円(前期は1億8百万円の損失)、経常利益は同39.8%増の3億50百万円、親会社株主に帰属する当期純利益は85百万円(前期は75百万円の損失)を見込む。なお、8月には上表のとおり期初予想から減額修正となっている。ホームユース事業では、新型コロナウイルス感染症の影響による反動減や春の天候不順・異常気象による影響。海外事業において、米国では消費者の住み替え需要の低迷で、ホームセンター市場の回復が遅れている影響もあった。利益面では為替の影響により原価が当初予想より上昇したことに加え、在庫評価減が当初予想より増加したことにより売上総利益が減少した。なお、米国・豪州におけるプロユース事業展開については、オーストラリアの成功事例を通して米国への展開を拡大しており、今後本格的に米国プロジェクトの導入が加速する見込み。

期末配当は、前期と同じ5.0円/株。8月に期初予想8.0円/株から減額修正された。

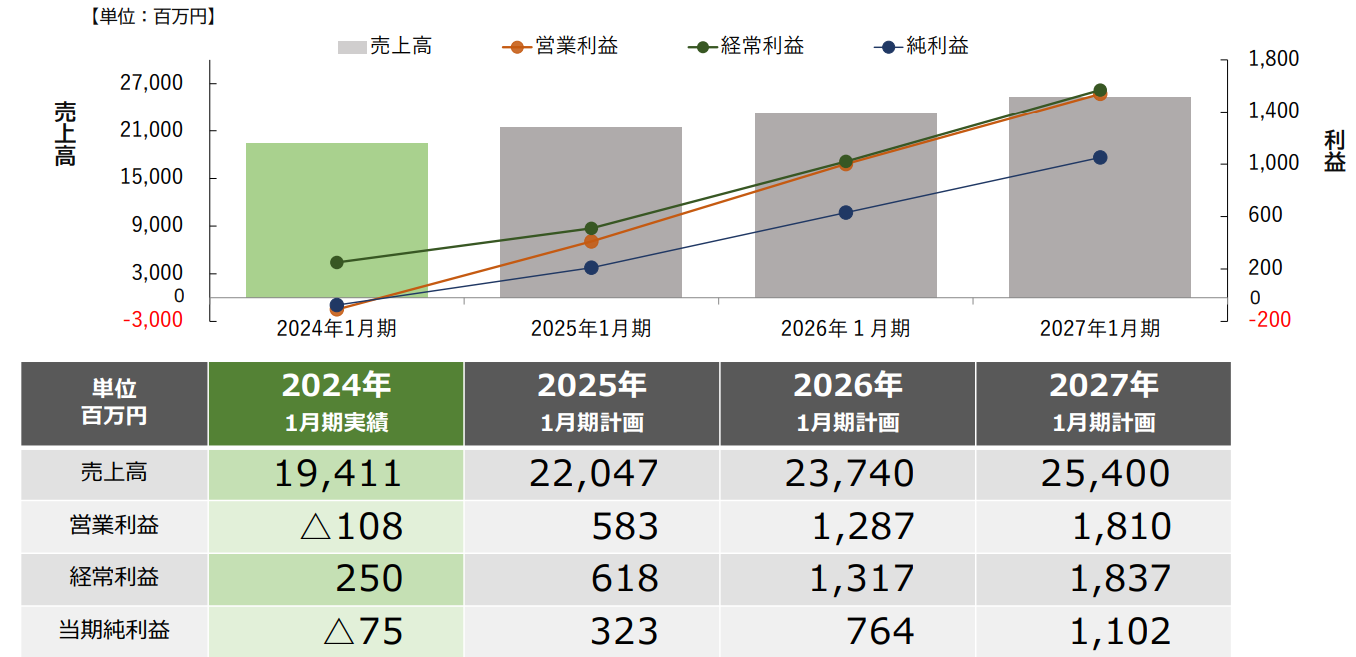

5.中長期計画

以下、期初に開示した中長期計画。25/1期予想は減額修正となったが、27/1の予想はいまのところ変えていない。

27/1期に売上高254億円、経常利益18億37百万円を計画している。

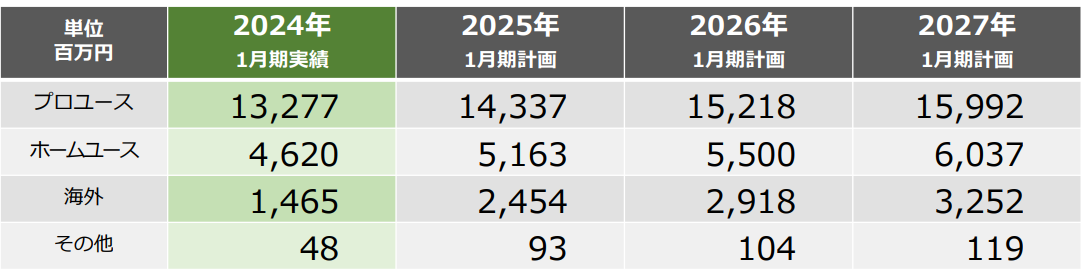

セグメント別売上計画

(同社資料より)

PBR向上に向けた考え方

収益性、資産効率、負債構造の最適化を図るとともに、事業モデルや効率的なコスト管理を通じて収益を最大化し、適切な資本構造の構築を目指す。

・グループ会社シナジーの最大化

・注力事業への集中投資

・安定的な株主還元の充実

・資産の効率的な活用

・資本効率を意識した経営

・コーポレートガバナンスの強化

・人的資本への投資

ROE向上に向けた考え方

27/1期にROE(①×②×③)8.3%を目指す。

①売上高総利益率(収益性)

・売上高総利益率上昇のために各セグメントの粗利率を向上させるとともに、BPRによる販管費率の低減を図る。

②総資産回転率(資産効率性)

・保有資産の見直しを行い。棚卸資産・固定資産を圧縮する

・売上高の増加

③財務レバレッジ

最適資本構成の追求を行うものの、現状水準の継続を想定

|

24/1期 |

27/1期目標 |

|

| ROE(%) |

— |

8.3 |

| 売上高純利益率(%) |

-0.4 |

4.3 |

| 総資産回転率(回) |

0.8 |

1.0 |

| 財務レバレッジ(倍) |

1.9 |

1.8 |

6.今後の注目点

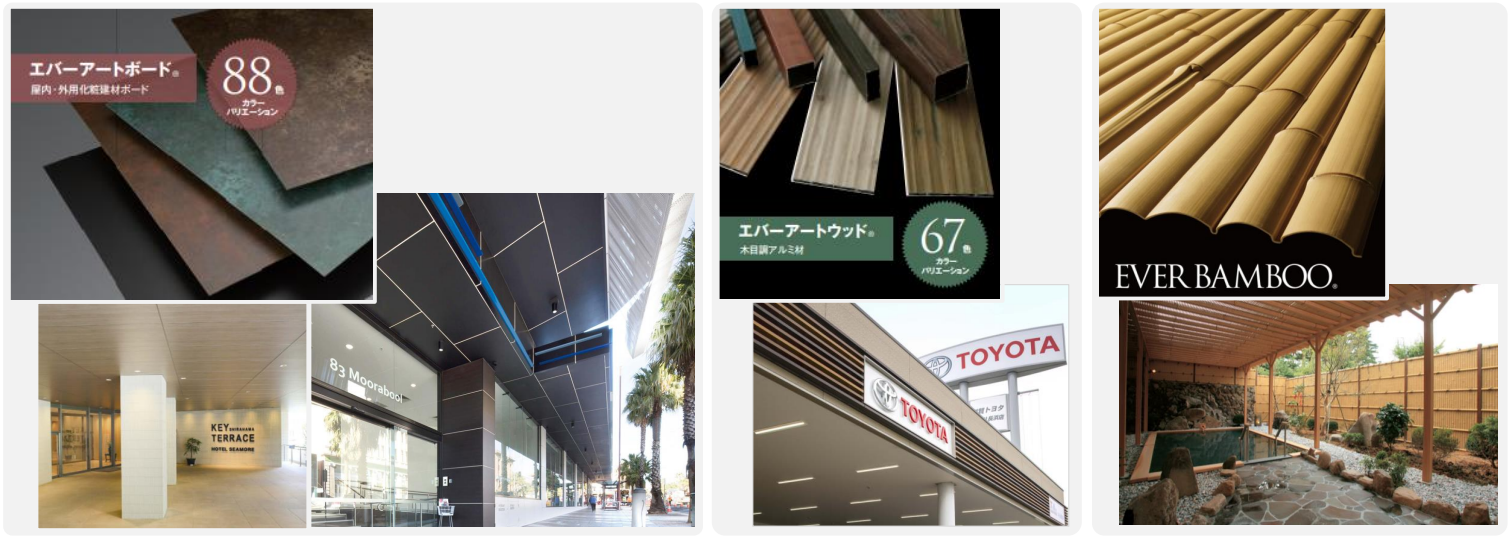

国内でホームセンター市場の回復に遅れが生じていることにより会社の想定を下回ったことが上期の減額修正の主因となった。こうした中でも将来の事業拡大に向けた準備は着々と進んでいる。また、これまで取り組んできた成果においては、ホームユース事業や海外事業におけるeコマースによる売上の大幅な増加、プロユース事業ではコントラクト向け製品の大幅な拡大が挙げられよう。コントラクト向けでは外食店舗などで実績も次々と出ている。いずれも市場の拡大余地は大きく、今後も成長を持続させることが期待できる。特にタカショーデジテックの成長が顕著となっている。ドローンショー・ジャパンとの提携によるパフォーマンスには目を見張るものがあった。生産体制も拡充され、今後は売上構成比が高まることにより利益貢献も大きくなりそうだ。品川ショールームを訪問した。高耐候性のラッピングシートを貼ったエバーアートボードは最新のラッピング技術がふんだんに活かされており、カラーバリエーションは100種類以上、塗装が不要で工期も短く、非住宅部門でも需要が増えているという。また、エバーアートボードのシックシリーズは同社独自の印刷技術と高耐候性を発揮する塗膜により屋外でも色褪せしない外装建材パネルとなっており、木柄・石柄・メタルから植物柄まであり、アルミ製の壁が見た目だけではなく手触りにおいても木製に感じるなどその洗練された製品にはかなり驚いた。

25/1期は減額修正となったものの、中期計画で27/1期に目指す純利益11億2百万円を達成すればEPSは65円程度となる。今後見込める回復を考慮するとPBR1倍を大きく割り込む現状の株価水準は、見直し余地があると見ている。

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成>

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年4月17日

<基本的な考え方>

同社は、健全で透明性が高く、経営環境の変化に迅速かつ的確に対応するための経営の意思決定の効率性を確保したコーポレート・ガバナンスの構築が重要課題と認識し取り組んでいる。

<実施しない主な原則とその理由>

| 原則 | 実施しない理由 |

| 【補充原則2-4-1 中核人材の登用等における多様性の確保】 | 当社では、女性の管理職への登用等をはじめとする多様性の確保に積極的に取り組んでおり、管理職等の女性割合に係る目標を定め、女性活躍推進法に基づく行動計画に記載して届け出ております。また、多様性の尊重に関する研修や各種施策の実施等、多様性の確保に向けた環境整備に努めております。現在のところ、これら各種取り組みの基となる中長期的な戦略や方針等の策定は行っておりませんが、企業価値の向上に向け、これら戦略や方針等の策定の検討を進めてまいります。 |

| 【補充原則4-8-1 独立社外取締役による客観的立場に基づく情報交換・認識共有】 | 現在、独立社外取締役のみを構成員とする定期的な会合等は実施しておりませんが、各取締役や監査役とも意見交換を行い、取締役会では、積極的に議論に参加し発言を行うなど、独立社外取締役としての役割・責務を十分に果たしていただいているものと認識しております。 |

<開示している主な原則>

| 原則 | その理由 |

| 【原則1-4 政策保有株式】 | (1)政策保有に関する方針営業上の取引関係の維持・強化に繋がるか、事業活動の円滑な推進等を通じて当社の中長期的な企業価値の向上に結びつくか等を総合的に判断し、保有できるものとします。(2)政策保有の適否に関する検証内容保有する上での中長期的な経済合理性や取引先との総合的な関係の維持・強化の観点からの保有効果等について検証し取締役会において報告を行います。保有の意義が必ずしも十分でないと判断される銘柄については、縮減を図ります。(3)政策保有株式に係る議決権行使の基準当社と投資先企業双方の持続的成長と中長期的な企業価値の向上に適うか否かを基準に、投資先企業の株主総会議案の内容を精査し、議決権を行使することとしております。 |

| 【原則2-6 企業年金のアセットオーナーとしての機能発揮】 | 当社は確定給付企業年金制度を採用しており、企業年金の管理・運用に関してスチュワードシップ活動の受け入れを表明している資産管理運用機関と契約を締結しています。総務人事部門内に担当者を配置し、運用の健全性について委託している運用機関から定期的に報告を受け、関連部門において適宜モニタリングを行っております。また、従業員の資産形成のため企業型確定拠出年金制度を導入しております。入社時には従業員に対し運用期間・運用商品の選定や資産運用に関する説明を行っております。 |

| 【補充原則3-1-3 サステナビリティについての取り組み】 | 当社グループのサステナビリティに関する方針・取り組みについては、有価証券報告書において開示しております。 |

| 【補充原則4-1-1 取締役会の役割・責務】 | 当社は、取締役会の意思決定の範囲として、法令および定款にて定める事項のほか、重要な意思決定の項目として「取締役会規程」および「稟議規程」ならびに「稟議規程細則」を設けて運用しております。取締役会は、業務執行の機動性と柔軟性を高め、経営の活力を増大するため、法令、定款および「取締役会規程」に記載する事項以外の業務執行の意思決定については、代表取締役も出席する経営会議において審議を行い実施しております。 |

| 【原則4-8 独立取締役の有効な活用】 | 当社では、社外取締役を2名選任し、その2名が独立社外取締役という構成となっており、取締役会において独立、中立の立場での意見を踏まえた議論を可能にしております。今後も、高い専門性と豊富な経験をもった複数名の独立社外取締役が選任できるように候補者の選定に努めて参ります。 |

| 【補充原則4-11-1 取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方】 | 当社は、様々な経営環境の変化に、的確かつ迅速に対応すべく、知識・経験・能力のバランスを考慮し、多彩なバックグランウンドを有する人材を取締役に選任しております。特に、社外取締役は、業界の知見、経営に対する経験、専門的な能力などを考慮し、各分野で見識の高い人材を選任し、バランス、多様性に配慮しております。また、当社では、企業規模等を勘案し、定款において取締役の員数を15名以内と定めておりますが、現在、5名の取締役(うち社外取締役2名)を選任しております。 |