丸全昭和運輸(9068) 通期増益見込み 株価上昇余地に期待

岡田 廣次 社長 |

丸全昭和運輸株式会社(9068) |

|

会社情報

|

市場 |

東証プライム市場 |

|

業種 |

陸運業(倉庫・運輸関連業) |

|

代表取締役社長 |

岡田 廣次 |

|

所在地 |

神奈川県横浜市中区南仲通2-15 |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

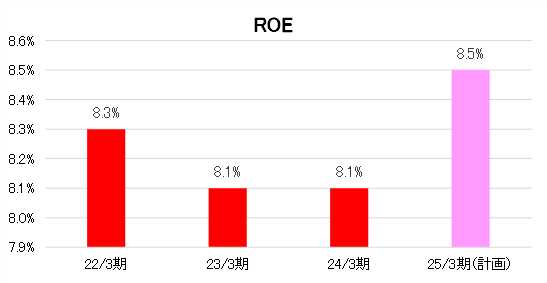

ROE(実) |

売買単位 |

|

|

5,950円 |

20,618,244株 |

122,678百万円 |

8.1% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

150.00円 |

2.5% |

598.70円 |

9.9倍 |

6,283.23円 |

0.9倍 |

*株価12/26終値。25年3月期中間期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

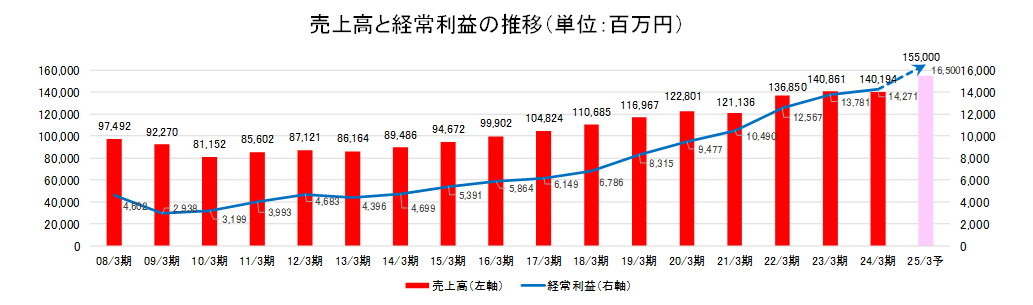

2021年3月(実) |

121,136 |

9,851 |

10,490 |

6,748 |

332.73 |

75.00 |

|

2022年3月(実) |

136,850 |

11,820 |

12,567 |

8,579 |

423.02 |

85.00 |

|

2023年3月(実) |

140,861 |

12,692 |

13,781 |

8,931 |

440.37 |

100.00 |

|

2024年3月(実) |

140,194 |

13,204 |

14,271 |

9,741 |

481.19 |

130.00 |

|

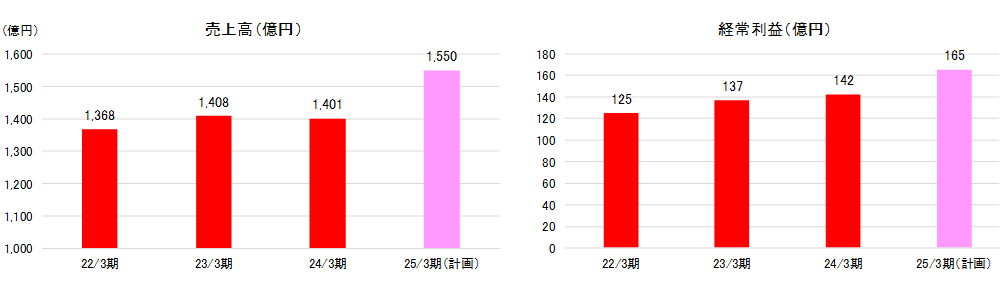

2025年3月(予) |

155,000 |

16,000 |

16,500 |

12,000 |

598.70 |

150.00 |

*単位:百万円、円。予想は会社側予想。

*当期純利益は親会社株主に帰属する当期純利益。

丸全昭和運輸株式会社の2025年3月期上期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2025年3月期上期決算概要

3.2025年3月期業績予想

4.今後の注目点

<参考1:長期ビジョン及び第8次中期経営計画と進捗>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

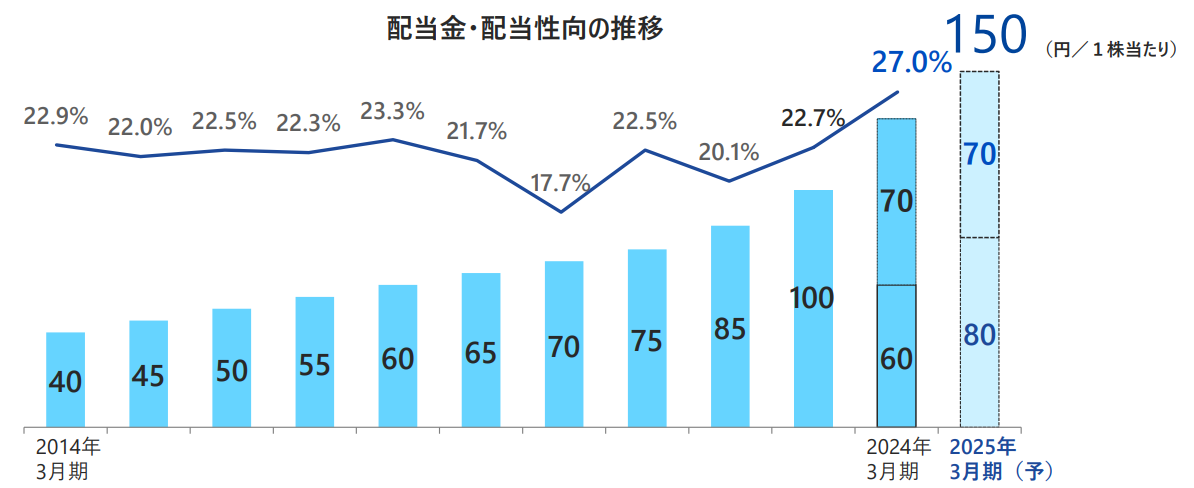

- 25/3期上期の売上高は前年同期比3.8%増の712億円。営業利益は同13.8%増の68億円。いずれも上期として過去最高を更新。売上面では、既存荷主の業績回復による貨物取扱量増加により増収。利益面では、料金適正化に取り組むとともに、利益率の高い業務が寄与したことで売上総利益は同8.6%増、また販管費が減少し、営業利益率も改善した。上期末配当は、前年同期60.00円/株から20.00円/株増配し80.00円/株。

- 通期予想は修正なし。25/3期は売上高が前期比10.6%増の1,550億円、営業利益は同21.2%増の160億円の予想。売上高・各利益は過去最高となる見込み。下期は既存顧客との需要回復を伴う取引増加のみならず、新規案件の獲得も想定している。コスト高については料金適正化を進め、収益力もアップさせていく考え。期末配当も修正なく、前期と同じ70.00円/株を予定。通期では同20.00円増の150.00円/株。予想配当性向は25.1%。

- 上期は3.8%増収ながら料金適正化への取り組みや利益率の高い業務に傾注することにより利益率を向上させ13.8%営業増益を確保した。通期では21.2%増益を見込む。増益率も大きく拡大し連続増益だけではない力強さがある。業界では「2024年問題」が依然として深刻な課題となっているが、同社ではこの問題を新たなる3PL案件獲得の機会として取り組んでいる。好業績や株主還元の強化を背景に、株価は見直され、PBRはほぼ1倍に達したが、PERについては依然として低位にとどまっている。株主還元の更なる強化により、株価上昇余地が期待できるだろう。

1.会社概要

陸・海・空の複合一貫輸送に取り組む総合物流企業。現場の「知恵と実績」を活かしたソリューションの提供、「プラスα」のオペレーション、国内外に広がる物流ネットワーク、物流と情報を繋ぐITシステム等が強み。顧客の大半が上場企業という顧客基盤をベースに着実な収益拡大を継続。ロジスティクスを包括的に受託し、全体最適化を実現する「MARUZEN 3PL services」の拡大に注力。減配は一度もなく、前期まで10期連続の増配を実施。

【1-1 沿革】

1931年8月17日 創業者中村全宏(なかむら まさひろ)氏が「丸全昭和運輸株式会社」を創立し、京浜工業地帯の鉄鋼、化学メーカーなど、素材産業の顧客を中心に、工場資材、原料、製品の荷造りなど構内作業や運搬を開始した。

また、設立と同時に、中村氏の名前である全宏の「全」の字を「○」で囲んだ店のマークも作られた。

「○」には「永遠」に続く企業であってほしいという願い、「全」には「一度踏み出した道だ、何があってもこの業を全うしよう」という固い決意が込められている。

店名としては最初、「昭和組」も候補に挙がったが、創業当時は昭和6年と、昭和時代も始まったばかりで、店名に「昭和」をつける企業が多かったことから、「昭和」の上に創業者中村全宏氏の「全」をとった「丸全」をつけた。

創業時から単なるトラック輸送だけではなく、上記の構内作業、通関など様々な業務を一括して請け負う「複合一貫輸送」を特徴として顧客企業のニーズを取り込んでいった。

第二次世界大戦後の復興、高度成長の波にも乗り企業規模は急速に拡大、1963年には東証一部に上場した。

国内ネットワークを拡大するのと並行し1971年には国際航空貨物取扱業務に進出。1974年には「MARUZEN OF AMERICA,INC.」(ロサンゼルス)、「丸全昭和(香港)有限公司」を設立するなど、海外ネットワークの拡大も積極的に推進する。

2004年には現在の同社を特徴づける3PL情報システムが本格的に稼働を開始。その後も、M&Aも活用して国内外のネットワーク拡充を進めている。

2022年4月、市場再編に伴い東証プライム市場に移行した。

【1-2 経営理念】

以下の社是、経営理念を掲げている。

| 社是 |

|

(同社WEBSITEより)

仕事への熱い思い入れと、それをやり遂げる不断の努力が如何に大切であるかということを意味している。

創業者中村全宏の精神であり、今も全社員に受け継がれている。

| 経営理念 | ✧ 物流の分野に於て、お客様第一主義をモットーに、高品質なサービスの提供をします

✧ 経営基盤の安定と拡大を通じて、株主の期待に応え、広く社会に貢献します ✧ 社員の福祉向上と人材育成に努め、働き甲斐のある職場をつくります ✧ 事業運営に当たっては、企業の倫理、社会規範を遵守します |

1991年、物流新時代を自社が切り拓き、物流の発展に貢献するための道標を示したものとして発表された。

| ブランド

スローガン |

物流は、愛だ。 |

2021年、創立90周年を記念してブランドスローガンを掲げた。「愛を持って物流と向き合う姿勢がどこよりも強い会社でありたい。」という思いが込められている。

【1-3 市場環境】

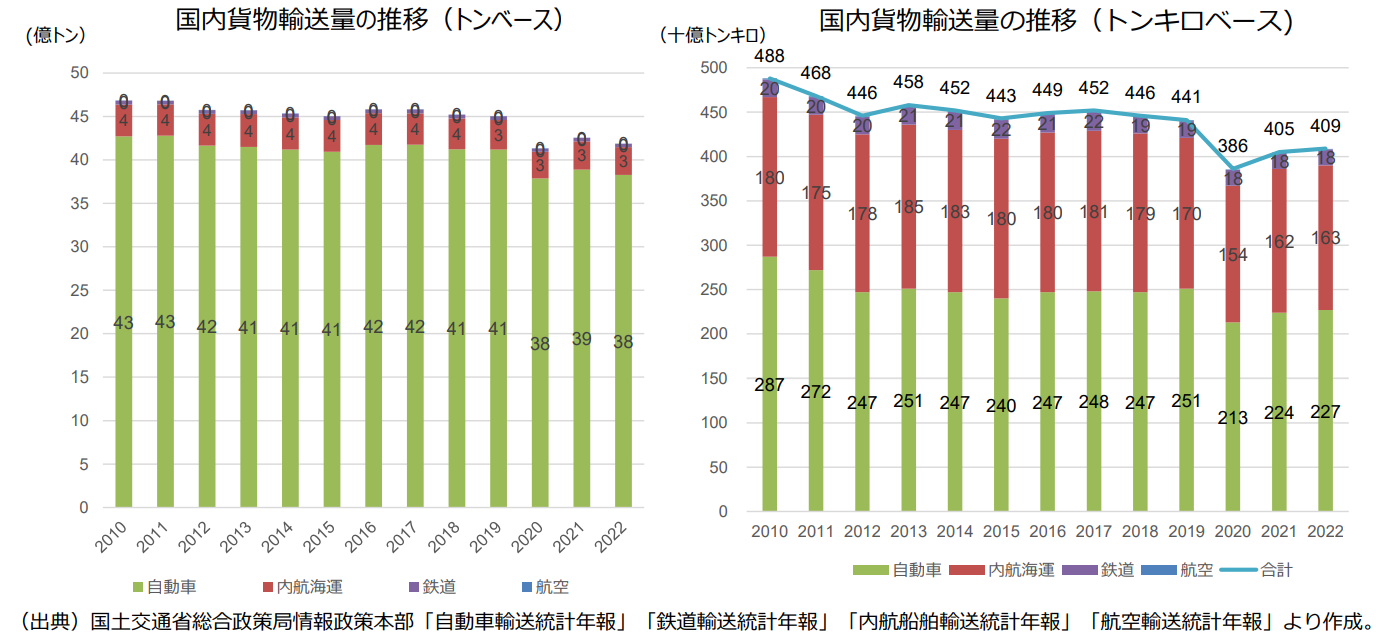

国土交通省が発表した「我が国の物流を取り巻く状況」によれば、国内貨物輸送量は、ほぼ横ばいで推移していたが、2020年度は大幅に減少した。2021年度は回復したものの、2019年以前の水準には届かない。尚、国際貨物輸送量については、2013年以降は減少傾向にあり2020年に減少、2021年は回復したものの、2019年の水準には届いていない。

2020年以降、コロナ禍による世界的な生産及び物流の縮小があった後、感染拡大沈静化に伴う中国生産の急回復、米国での巣ごもり需要の急拡大、半導体不足・部材不足などの複合要因によるコンテナ不足・物流遅延といった物流能力の回復遅れが顕在化している。

運送業者にとっては荷主の計画通りの運送が困難な状況も発生。荷主にとっても運賃高騰や在庫積み増しなどコスト増を余儀なくされているケースも増加している。

(国土交通省資料「物流を取り巻く現状と取組状況について」より)

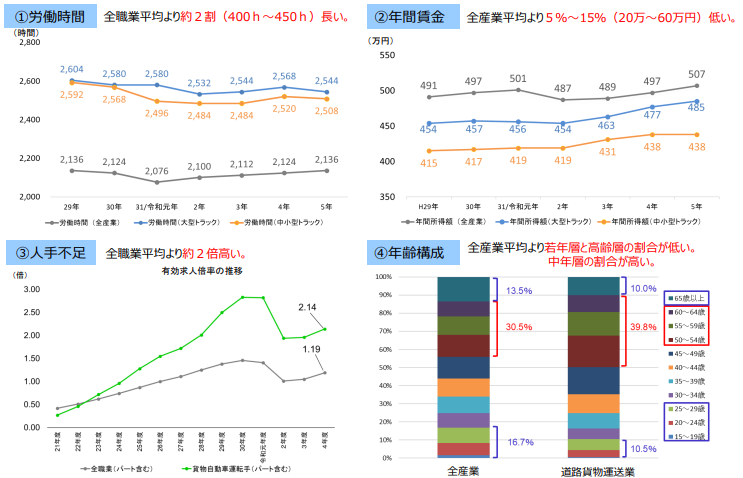

また構造的な人手不足も運輸業界にとっては大きな課題となっている。物流分野における労働力不足が近年顕在化しており、トラックドライバーが不足していると感じている企業は増加傾向。年齢構成は全産業平均より若年層と高齢層の割合が低く、中年層の割合が高いほか、労働時間も全産業平均より約2割長い。関連企業はIT活用を含めた様々な施策による効率化に取り組んでいるほか、運送費用の値上げを試みている。

(国土交通省資料「物流を取り巻く現状と取組状況について」より)

(主なベンチマーク企業)

|

コード |

社名 |

売上高 |

増収率 |

営業利益 |

増益率 |

営業利益率 |

ROE |

時価総額 |

PER |

PBR |

|

9147 |

NIPPON EXPRESS HD |

2,570,000 |

14.8 |

65,000 |

8.2 |

2.5% |

4.8 |

637,101 |

15.9 |

0.8 |

|

9066 |

日新 |

183,000 |

7.7 |

9,100 |

12.7 |

5.0% |

9.7 |

92,443 |

8.5 |

0.9 |

|

9068 |

丸全昭和運輸 |

155,000 |

10.6 |

16,000 |

21.2 |

10.3% |

8.1 |

122,678 |

9.9 |

0.9 |

|

9069 |

センコーGHD |

860,000 |

10.5 |

35,800 |

19.7 |

4.2% |

9.4 |

236,234 |

11.7 |

1.3 |

※売上高、営業利益は今期会社側予想、単位は百万円。ROEは前期実績、単位は%。時価総額は12月26日終値×12月26日時点直近の短信記載の発行済株式数。単位は百万円。PER(予)・PBR(実)は12月26日終値ベース。単位は%、倍。

PBRほぼ1倍に達した。PERは依然低位。一層の認知度向上および成長戦略の明確化が必要であろう。

【1-4 事業内容】

(概要)

3PLサービスや陸・海・空一体の複合一貫輸送によるロジスティクスをグローバルに展開している。

また、工場や大学の移転、プラント輸出等の各種大型機器の解体から、移設・組立・据付まで一貫して行う機工関連業務、精密機器輸送や危険品輸送等、専門知識と高い技術力を伴う高品質な物流サービスを提供している。

(主要顧客)

創業時より素材産業の顧客企業が多いが、近年では新規開拓により顧客の業種はより幅広くなっている。

主な顧客及びグループは以下の通り。

レゾナック、ダイヘン、富士フイルム、三菱商事、ライオン、旭ファイバーグラス、ニチアス、三井化学、ニデックなど。

顧客別売上高ベスト10で総売上の約3割、ベスト50で同約6割、ベスト100で同約7割を占め、ほとんどが上場企業またはそのグループ会社となっており、優良な顧客基盤を有している。

(主な物流サービス)

◎3PLサービス

調達・生産・販売・回収に係わるロジスティクスを包括的に受託し、ロジスティクスの全体最適化を実現している。

*3PLとは?

サードパーティー・ロジスティクスの略。企業の抱えるさまざまな業務の内、物流部門を第三者企業に委託する業務形態を指す。

効率的な物流ルートの構築は企業にとって極めて重要な課題であるが、企業が自前でトラックなどの交通手段、荷物を保管しておく倉庫、必要な人的資源やソフトウェアなどを全て揃えるのは大きな手間と資金がかかる。

そこで、そうした物流業務を丸ごと専門に扱っている外部業者にアウトソーシングし、企業は自社の貴重な経済資源を中核業務に集中させるほうが様々なメリットを得ることができるため、3PLの活用が急速に拡大してきた。

3PL導入のメリットとしては、本業集中による商品やサービスの品質向上、在庫最適化を通じた業務の効率化やキャッシュ・フローの改善などが挙げられる。

例えば、最重要課題となる「単価」と「物量」で構成される物流コストの削減においては、物流部門は物流の管理・運営機能を担っている為、コントロールできるのは「単価」の低減に限られ、それも一定の基準に達すると限界がくる。それに対し、物量はコントロール不可能であり、生産計画・納入条件など「生産部門」、「営業部門」の制約によって決まる。

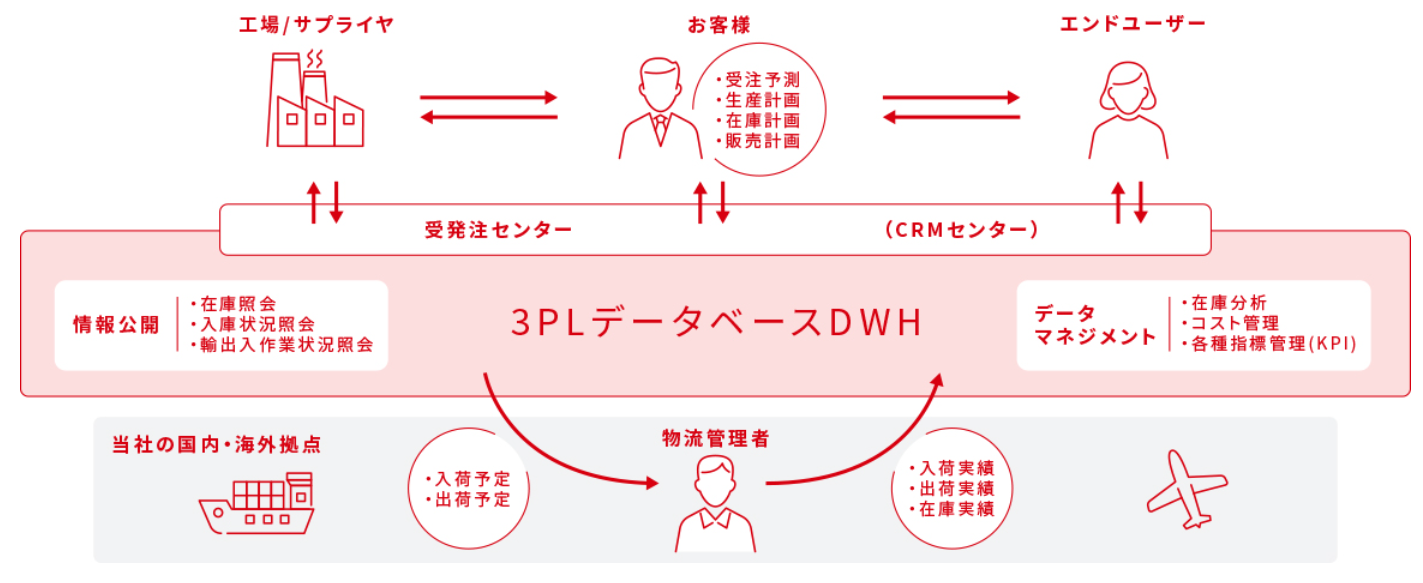

従って、物流コストの削減は物流部門だけでなく「生産部門」、「営業部門」が三位一体となり全体を最適化するSCM(サプライチェーンマネジメント)の実現が不可欠となるわけだが、同社の提供する「MARUZEN 3PL services」では、顧客と共同で経営戦略に沿った物流の全体設計を策定し、従来の物流業者としての立場を超えて、実物流業務、オペレーション管理にとどまらず、SCM全体を見据えた企画・調整機能も提供しており、この点が大きな特徴である。

また、顧客が求める物流の全体設計と共にPDCAサイクルを回し、継続的な改善活動を提案しながら、共同で更なる物流の効率化を追求している。

この「MARUZEN 3PL services」の効果的な運用を可能にしているのが自社開発した3PL情報システム「MLPシステム」である。

「MLPシステム」は、全てのロジスティクスプロセスを一元的に管理し、顧客の大切な貨物情報をWeb上でリアルタイムに公開するなど「物流の見える化」を可能としている。

同社では物流改善活動の第一歩は「物流の見える化」の推進であると考えているが、その為の効率的な運用と物流データの蓄積・分析を支える物流システムの構築には多大なコストが必要であり、同システムを利用することにより、顧客企業は新たなシステム投資費用を最小限に抑えることが可能である。

(同社HPより)

3PLにおける同社のもう一つの違い・特徴は、同社が「アセット型3PL」であるという点である。

「アセット型3PL」とは文字通り自社で倉庫や輸送手段、物流拠点などを所有しているプレーヤーであり、これに対し自社ではそれらを所有しておらず、輸送業者や倉庫業者と提携して荷主企業のニーズに対応していく業者を「ノンアセット型3PL」と呼ぶ。

高品質なサービスを追求する同社は倉庫など施設を原則的に自社で保有していることに加え、トラックのドライバーの安全教育、構内作業の標準化等にも力を入れているため、顧客からの厚い信頼を得ている。

また自社施設であるため顧客に対しきめ細かいデータの提供も可能で、前述のPDCAサイクルをより効果的に回すことができる点も、同社の3PLサービスが顧客に評価される要因となっている。

今後は、以上の3PLサービスを更に発展させた独自のLLPサービス「MALoS(Maruzen Advanced Logistics Solution、丸全版先進的物流ソリューション)」を展開していく。

◎グローバル物流

国内拠点と世界34か所の拠点網および海外パートナーとの連携により、顧客企業の海外進出、生産拠点の移設などの海外展開をサポートしている。また海外物流システムで現地での物流プロセスを可視化し、海外拠点間の物流効率化、サプライチェーンの効率化を実現している。

◎トラック輸送

コンピューター、医療機器、各種検査装置などの精密機械から建設機械・建設資材などの重量物や危険物等の化学品、また事務所や個人引越等の一般貨物まで幅広く対応。専門スタッフが安心できるきめ細やかなサービスを提供している。

鉄道、内航海運、航空輸送による一貫した最適な物流プランを提案している。

◎港湾サービス

海上輸送の窓口の港湾において、高いセキュリティ、コンプライアンス体制を背景に、輸出入貨物の通関、輸出梱包など迅速なサービスを提供している。

◎鉄道輸送

幹線輸送の鉄道部分を担うJR貨物と全国の集荷・配達の鉄道貨物利用運送事業者と連携し、荷物を戸口から戸口へ届ける複合一貫輸送サービスを行っている。

◎保管・流通加工

全国各地に配置している倉庫・物流センターで、貨物の入出庫から保管(在庫管理)、流通加工などの情報システムを駆使してシームレスに行っている。

MLPシステムが入出庫・保管状況などの情報を一元管理。検品、ラベル貼り、小分け、半製品の組立など、ニーズに合わせた流通加工を行うほか、物流センターやSP倉庫の効率的な運用に関する様々な提案を行い、庫内作業の最適化を実現している。

◎構内作業

顧客の有する工場・倉庫内で梱包や流通加工、横持輸送、本船積みを伴う出荷作業等、ニーズに合わせた構内作業を行っている。

構内作業のスペシャリストが顧客の工場・倉庫内物流の最適化を実現している。

作業進捗、在庫状況などの情報管理を徹底し、お客様の要望に応えている。

作業に応じた荷役機械をご用意し、無理・無駄のない構内作業を提案している。

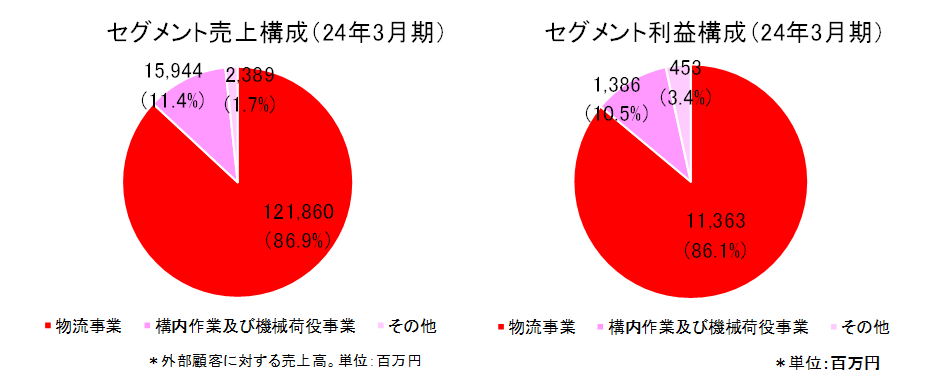

(事業セグメント)

報告セグメントは「物流事業」、「構内作業及び機械荷役事業」の2つ。この他、報告セグメントに含まれない事業として建設業、警備業、不動産業、保険代理業、自動車整備業等のサービスを提供している。

|

セグメント名 |

サービスの種類 |

| 物流事業 | *貨物自動車運送事業

*利用運送事業(貨物自動車・鉄道・外航海運・内航海運・航空) *港湾運送事業(一般港湾運送・港湾荷役(船内、沿岸)・艀運送) *倉庫業 *通関業 *梱包業 *海上運送事業 *航空運送代理店業 |

| 構内作業及び機械荷役事業 | 工場構内での原料、製品、重量物、精密機械等の移送、組立、充填、構内倉庫への保管、入出荷作業とこれらに附帯する諸作業並びに機械の賃貸 |

貨物自動車運送事業においては自社保有1,000台を含め4,000台のトラックを有している。

【1-5 特長と強み】

1931年の創業以来、顧客の製造現場において、顧客と一体となって物流業務を行うことを得意分野としてきた同社の、製品の品質向上、業務の合理化、効率化を追求する挑戦を間近で支えた経験は、アセット型3PL事業者として多様な業界への顧客に対して提供している物流提案や物流サービスの基盤となっている。

①現場の「知恵と実績」を活かしたソリューションの提供

顧客の製造現場、流通現場を支えてきた「現場」を知るスタッフを企画担当として配置し、その専門性と物流知識を活かし、データに基づき物流システムの改革、物流現場レベルでの改善提案などを行っている。

リードタイムの短縮、物流コストの圧縮、在庫適正化によるキャッシュフローの増加など、サプライチェーンを最適化することで、顧客の企業価値を最大化する提案を行っている。

現在、石化業界、鉄鋼業界を始め建設機械、日用品、食品、農薬、農産物業界など多岐に亘る顧客と取引しており、それらの経験と実績を基に、顧客の業種・業態に合わせた最適なロジスティクス・ソリューションを提供している。

人手不足、高齢化が進む中、こうした知恵と実績をどのようにして継承し、また新たな知恵を生み出すか、持続可能なものとするかは今後の課題であるが、マニュアル化、標準化、IT化など様々な取り組みを進めている。

②「プラスα」のオペレーション

これまでアセット型3PL事業者として、センター内作業、構内作業、流通加工など様々なオペレーションを行ってきた同社のオペレーションの特徴として、通常の物流作業に「プラスα」となる付加価値を顧客に提供していることが挙げられる。

「プラスα」とは、例えば原料の充填や部品のピッキング・梱包など一般的な流通加工に加え、その前後の工程となる、材料の調合、部品の組み立てなど製造工程の一部を代行するサービスをいう。品質はもとより、顧客のニーズに合わせ業務をカスタマイズする力、それを標準化し継続する力は顧客に高く評価されている。

③国内外に広がる物流ネットワーク

国内においては、得意先の多種多様なニーズに対応可能な輸送車両。それらを利用した大都市間を結ぶ幹線ネットワーク、大都市をカバーする配送ネットワークなどの輸送ネットワークを全国に展開する物流拠点と共に運用しており、アセット型3PLである同社の強力な事業基盤となっている。

特に大型コンピューター輸送からスタートした精密機械輸送、大型建機輸送からスタートした重量物輸送は多くの顧客に支持されている。

海外においては海外現地法人、海外パートナーとの連携により世界のあらゆる地域に貨物を輸送するネットワークを構築している。国内から海外へ、また海外から国内への原材料、部品、完成品の供給に国内外のネットワークを使い、一貫したサービスを提供している。

特に中国を初めとする東南アジアに力を入れており、物流拠点の拡大、車両・荷役機器などハードウエアの装備を推進している。その他、海上輸送での重量物・プラント輸送には、豊富な経験と実績を有し、国内の機工事業と合わせ、国内外で一貫したプラント輸送サービスを提供している。

④物流と情報を繋ぐITシステム

これまで培ってきたノウハウを結集し、自社開発したMLPシステム(3PL情報システム)は、全てのロジスティクスプロセスを一元管理しWeb上で公開することで、在庫情報、輸配送情報、KPI(評価指標)情報等、顧客のロジスティクス戦略をサポートするうえで欠かせない情報を提供している。

物流データの蓄積・分析を支える物流システムの構築には、多大なコストがかかるが、同システムの活用により顧客は新たなシステム投資を最小限に抑えることが可能である。

⑤優良顧客に支えられた安定した事業基盤

前述のように上場企業またはそのグループ会社からの売上が大半を占めており、優良な顧客に支えられた安定した事業基盤と、それをベースに安定した売上・利益を生み出している点も大きな特徴と強みと言えるだろう。

20/3期まで7期連続で増収増益を達成。残念ながら21/3期は減収となったが、経常利益は8期連続で増益となった。22年3月期は再び増収増益で、25/3期も増収増益予想。経常利益は12期連続増益を見込んでいる。

また配当についても減配は一度もなく、24/3期まで10期連続の増配を実施している。

【1-3市場環境】で触れたように、運送業界を取り巻く環境は決して良好ではないが、優良な顧客を多数有する同社は、リーマンショック時には減収を経験したものの、中心顧客となる素材産業の企業に加え、景気の影響を受けにくい消費財・加工品分野の企業など新規顧客開拓を積極的に進めてきた。

今後も「3PLサービス」および「グローバル展開」によって着実な収益拡大を目指している。

【1-6 目標とする指標】

(1)財務健全性の確保

持続的な成長と中長期的な企業価値の向上を目指すためには経営基盤を強化することが必要と考え、成長投資とリスクの許容ができる範囲内で自己資本の水準を保持することを基本としており、自己資本比率は、現状では連結ベースで50%以上を考えている。

(2)持続的成長と企業価値向上のための投資

内部留保資金は、物流拠点の確保、保管設備の増強ならびに輸送力強化・環境対応のための車両・機械荷役装置、IT、DXへの投資やM&Aによる事業拡大などに活用し、資本の効率向上に努めている。

自己資本利益率(ROE)は連結ベースで7%以上を安定的に達成できる企業体質を目指している。

(3)株主還元

配当については、業績と配当性向、自己資本利益率などを総合的に勘案し、長期的に安定した配当を継続することを基本方針としている。

配当性向は、5年平均で20~30%程度を目途としつつも、30%を視野に入れている。自己株式取得は、財務状況を考慮しつつ市場環境や資本効率等を勘案し、必要に応じて検討する。

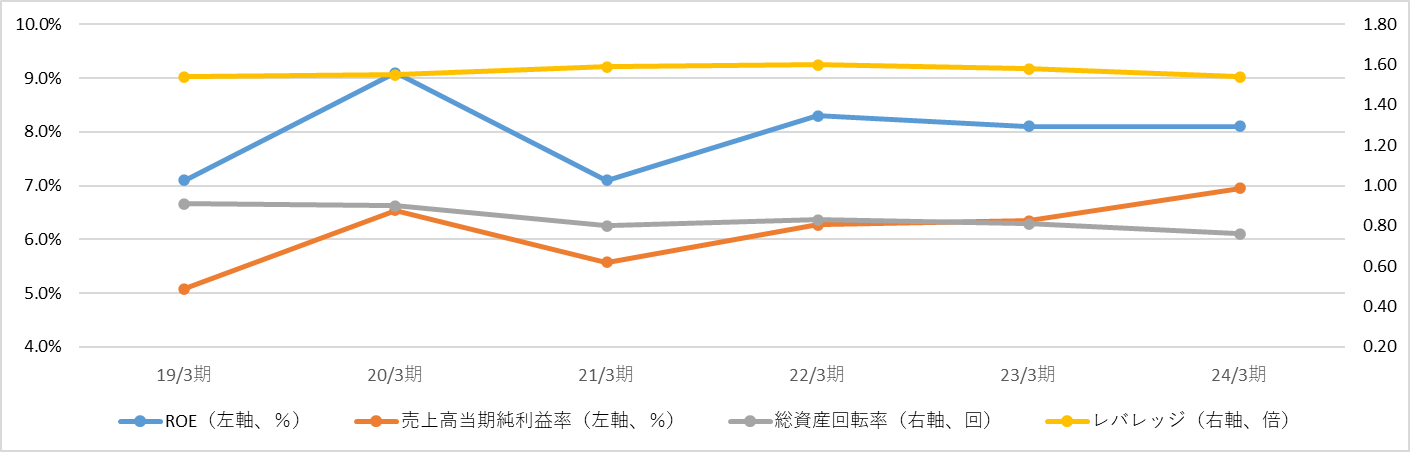

【1-7 ROE分析】

|

17/3期 |

18/3期 |

19/3期 |

20/3期 |

21/3期 |

22/3期 |

23/3期 |

24/3期 |

|

|

ROE(%) |

6.2 |

6.1 |

7.1 |

9.1 |

7.1 |

8.3 |

8.1 |

8.1 |

|

売上高当期純利益率(%) |

4.22 |

4.25 |

5.08 |

6.54 |

5.57 |

6.27 |

6.34 |

6.95 |

|

総資産回転率(回) |

0.88 |

0.88 |

0.91 |

0.90 |

0.80 |

0.83 |

0.81 |

0.73 |

|

レバレッジ(倍) |

1.67 |

1.62 |

1.54 |

1.55 |

1.59 |

1.60 |

1.58 |

1.54 |

*株式会社インベストメントブリッジが開示資料を基に作成。

24/3期のROEは、前期比ほぼ変わらず。売上高当期純利益率の向上を主因に、引き続き目標である7%以上を維持した。今後もマージン改善をベースにしたROEの向上実現に取り組んでいく。

注力している3PLはまだまだ収益性向上の余地が大きいということで、売上の拡大とともに3PLのブラッシュアップに取り組んでいく。

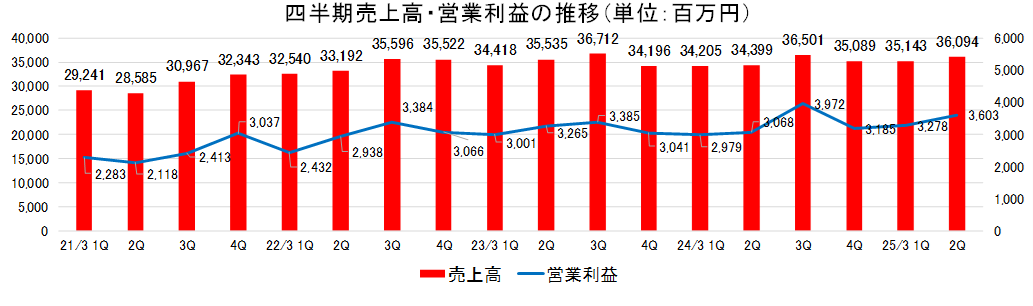

2.2025年3月期上期決算概要

(1)業績動向

|

24/3期 上期 |

構成比 |

25/3期 上期 |

構成比 |

前年同期比 |

予想比 |

|

|

売上高 |

68,604 |

100.0% |

71,237 |

100.0% |

+3.8% |

-6.3% |

|

売上総利益 |

8,676 |

12.6% |

9,424 |

13.2% |

+8.6% |

- |

|

販管費 |

2,628 |

3.8% |

2,543 |

3.6% |

-3.3% |

- |

|

営業利益 |

6,047 |

8.8% |

6,881 |

9.7% |

+13.8% |

-11.8% |

|

経常利益 |

6,524 |

9.5% |

7,374 |

10.4% |

+13.0% |

-10.1% |

|

当期純利益 |

4,867 |

7.1% |

5,892 |

8.3% |

+21.1% |

-3.4% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。予想比は24年5月公表の業績予想に対する増減。

増収増益、予想は下回る

売上高は前年同期比3.8%増の712億円。営業利益は同13.8%増の68億円。いずれも上期として過去最高を更新した。売上面では、既存荷主の業績回復による貨物取扱量増加により増収。利益面では、料金適正化に取り組むとともに、利益率の高い業務(施設産業型業務)が寄与したことで売上総利益は同8.6%増の94億円、また販管費が減少したこともあり、営業利益率も0.9ポイント改善した。

会社予想を売上・各利益とも下回った。

上期末配当は、前年同期60.00円/株から20.00円/株増配し80.00円/株。8月に期初予想60.00円/株から増額修正した。

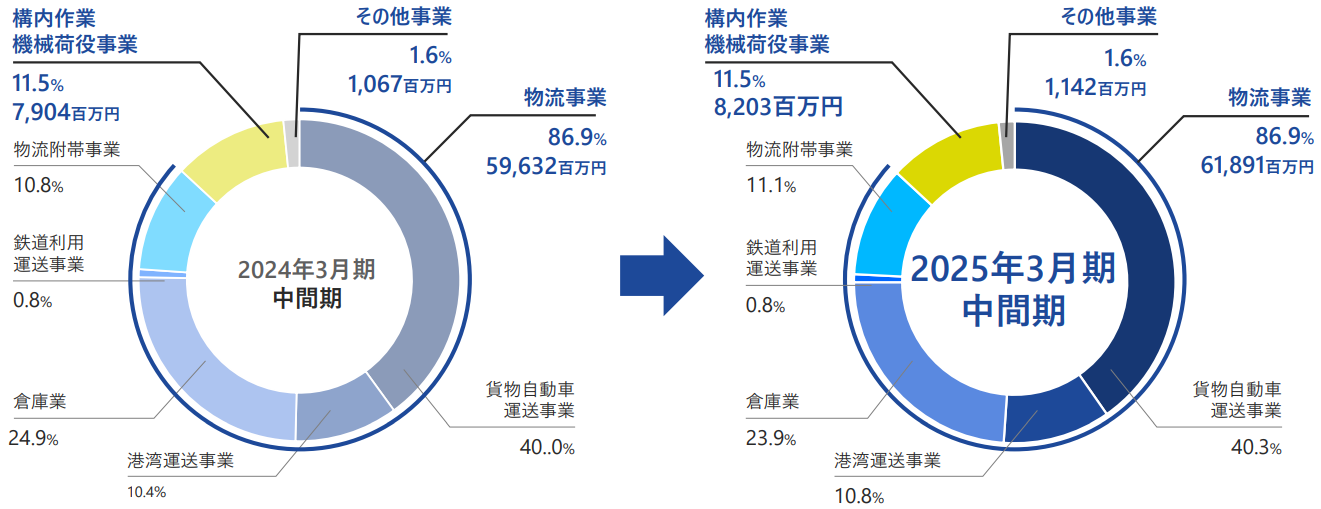

(2)セグメント別動向

|

24/3期 上期 |

構成比 |

25/3期 上期 |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

物流事業 |

59,632 |

86.9% |

61,891 |

86.9% |

+3.8% |

|

構内作業・機械荷役事業 |

7,904 |

11.5% |

8,203 |

11.5% |

+3.8% |

|

その他 |

1,067 |

1.6% |

1,142 |

1.6% |

+7.0% |

|

合計 |

68,604 |

100.0% |

71,237 |

100.0% |

+3.8% |

|

営業利益 |

|

|

|

|

|

|

物流事業 |

5,124 |

8.6% |

5,871 |

9.5% |

+14.6% |

|

構内作業・機械荷役事業 |

696 |

8.8% |

774 |

9.4% |

+11.1% |

|

その他 |

226 |

21.2% |

235 |

20.6% |

+3.8% |

|

合計 |

6,047 |

8.8% |

6,881 |

9.7% |

+13.8% |

*単位:百万円。「構内・機械荷役事業」は、構内作業及び機械荷役事業。営業利益の構成比は営業利益率。

~事業の売上構成比~

事業別売上構成バランスは前年同期と大きくは変わらず。物流事業(貨物自動車運送事業、港湾運送事業、倉庫業、鉄道利用運送事業、物流附帯事業)が全売上の約87%。倉庫業のみ若干の減収。

(同社資料より)

<物流事業>

増収増益

各事業の取扱い動向は以下の通り。

(貨物自動車運送事業)

増収

関東地区:建設機械や住宅資材が減少。IT機器や住宅設備機器資材が増加。

中部地区:住宅設備機器や断熱材が増加。

関西地区:油脂や住宅資材が増加。

(港湾運送事業)

増収

関東地区:建設機械が減少。化成品やプラント設備、発電用原料が増加。

(倉庫業)

微減収

関東地区:化成品やIT機器が増加。医薬品や日用雑貨、木質ペレットが減少。

中部地区:住宅設備機器が増加。

関西地区:合成樹脂や日用雑貨が減少。

(鉄道利用運送事業)

増収

穀物やロール紙が増加。

(物流附帯事業)

増収

外航船収入:プラント設備が増加。

内航船収入:発電用原料や穀物が増加。

梱包収入:機械部品が増加。

<構内作業及び機械荷役事業>

増収増益

構内作業は、発電用原料が増加。

<その他事業>

増収増益

地代収入では、新規取引開始があった。

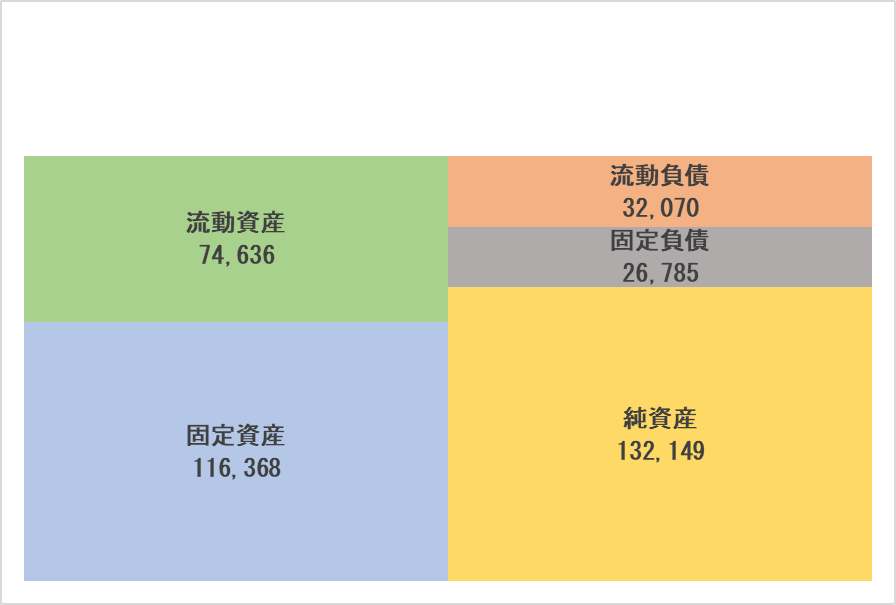

(3)財務状態と

キャッシュ・フロー

◎主要BS

|

24年3月末 |

24年9月末 |

増減 |

24年3月末 |

24年9月末 |

増減 |

||

|

流動資産 |

74,596 |

74,636 |

+40 |

流動負債 |

39,367 |

32,070 |

-7,297 |

|

現預金 |

18,302 |

18,154 |

-148 |

仕入債務 |

13,954 |

12,799 |

-1,155 |

|

売上債権 |

30,286 |

28,116 |

-2,170 |

短期借入金 |

15,693 |

10,395 |

-5,298 |

|

固定資産 |

116,761 |

116,368 |

-393 |

固定負債 |

24,048 |

26,785 |

+2,737 |

|

有形固定資産 |

78,439 |

78,736 |

+297 |

長期借入金 |

12,982 |

15,826 |

+2,844 |

|

建物及び構築物 |

37,131 |

36,863 |

-268 |

負債合計 |

63,416 |

58,855 |

-4,561 |

|

無形固定資産 |

3,095 |

3,813 |

+718 |

純資産合計 |

127,941 |

132,149 |

+4,208 |

|

投資その他の資産 |

35,226 |

33,819 |

-1,407 |

利益剰余金 |

94,880 |

99,347 |

+4,467 |

|

資産合計 |

191,357 |

191,005 |

-352 |

負債純資産合計 |

191,357 |

191,005 |

-352 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

売上債権や投資有価証券の減少等で資産合計は前期末比3.5億円減少の1,910億円となった。

長期借入金は増加したものの短期借入金の減少により負債合計は同45億円減少の588億円。

利益剰余金の増加などで純資産合計は同42億円増加の1,321億円。

自己資本比率は前期末より2.3ポイント上昇し68.1%となった。

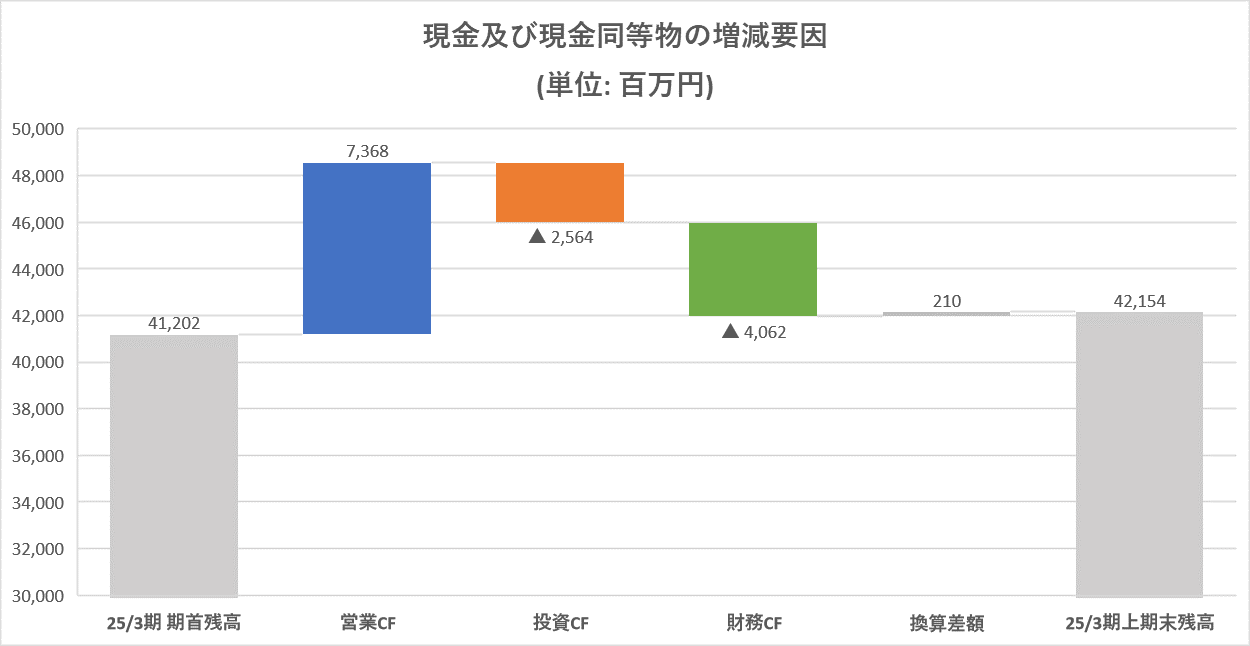

◎キャッシュ・フロー

|

24/3期 上期 |

25/3期 上期 |

増減 |

|

|

営業CF |

5,696 |

7,368 |

+1,672 |

|

投資CF |

-2,288 |

-2,564 |

-276 |

|

フリーCF |

3,408 |

4,804 |

+1,396 |

|

財務CF |

-3,680 |

-4,062 |

-382 |

|

現金同等物残高 |

37,139 |

42,154 |

+5,015 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

税金等調整前中間純利益の増加や売上債権の減少により、フリーCFのプラス幅は拡大した。

キャッシュポジションは上昇した。

3.2025年3月期業績予想

(1)通期業績予想

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

140,194 |

100.0% |

155,000 |

100.0% |

+10.6% |

|

営業利益 |

13,204 |

9.4% |

16,000 |

10.3% |

+21.2% |

|

経常利益 |

14,271 |

10.2% |

16,500 |

10.6% |

+15.6% |

|

当期純利益 |

9,741 |

6.9% |

12,000 |

7.7% |

+23.2% |

*単位:百万円。予想は会社側発表。

25/3期は10.6%増収、21.2%営業増益を予想

通期予想は修正なし。25/3期は売上高が前期比10.6%増の1,550億円、営業利益は同21.2%増の160億円の予想。売上高・各利益は過去最高となる見込み。経常利益は前期比15.6%増の165億円を予想するが、14/3期から12期連続増益を見込んでいる。

今期は23/3期を初年度とする3か年にわたる第8次中期経営計画の最終年度。創立90周年を記念して作られた新しいブランドスローガン「物流は、愛だ。」のもと、グループ全役員、社員が一丸となって、顧客満足度世界一を目指し、物流に変革を起こし続けて目標売上・利益の達成を図る。下期は既存顧客との需要回復を伴う取引増加のみならず、新規案件の獲得も想定している。コスト高については、料金適正化を進め、収益力もアップさせていく考え。

期末配当も修正なく、前期と同じ70.00円/株を予定。通期では同20.00円増の150.00円/株。予想配当性向は25.1%。

(2)事業別見通し

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

|||||

|

物流事業 |

121,860 |

86.9% |

136,100 |

87.8% |

+11.7% |

|

構内作業・機械荷役事業 |

15,944 |

11.4% |

16,400 |

10.6% |

+2.9% |

|

その他 |

2,389 |

1.7% |

2,500 |

1.6% |

+4.6% |

|

合計 |

140,194 |

100.0% |

155,000 |

100.0% |

+10.6% |

|

営業利益 |

|

|

|

|

|

|

物流事業 |

11,363 |

9.3% |

13,970 |

10.3% |

+22.9% |

|

構内作業・機械荷役事業 |

1,386 |

8.7% |

1,550 |

9.5% |

+11.8% |

|

その他 |

453 |

19.0% |

480 |

19.2% |

+6.0% |

|

合計 |

13,204 |

9.4% |

16,000 |

10.3% |

+21.2% |

*単位:百万円。「構内・機械荷役事業」は、構内作業及び機械荷役事業。営業利益の構成比は営業利益率。

(3)事業環境と同社の対応

●外部環境の回復や寄与案件確保で、物流事業を中心に増収増益基調へ

●コスト高については、適正な価格転嫁が進み、収益力もアップへ

|

リスク要因 |

||

|

全体 |

設備投資の増加などによる物流需要の回復

賃金上昇による個人消費の回復 |

円安によるエネルギーや原材料のコスト高 |

|

物流事業 |

●3PLをはじめとした新規業務の獲得

●アグリ関連・危険物物流の取り扱い拡大 ●需要回復を見込み取り扱い増 |

●ドライバー不足

●同業間の価格競争 ●原油価格の高止まり、電力料の高騰 |

|

構内作業 機械荷役事業 |

●得意先工場構内作業は、需要回復を見込み取り扱い増 | ●特定業界・特定取引先への依存度 |

|

その他事業 |

●国内の設備移設案件や機械据付案件は需要回復を見込み取扱い増 | ●作業員不足

●資材費高騰 |

25/3期下期案件の見通し

物流アウトソーシングに対する需要は強く、外部環境は良好で、需要回復もあり、下期は需要が拡大する見込み

●上期:顧客都合による案件逸失等により期初計画は下回ったが、幅広い既存荷主の貨物取扱が増加

●下期:既存顧客との取引回復と3PL案件など新規案件・業務そして新規顧客の獲得見込み、前年同期比増加へ

|

25/3期 上期実績案件 |

25/3期 下期見込み案件 |

||

|

実績 |

根拠 |

見込 |

根拠 |

|

大手総合エンジニアリングA社 大型プラント設備案件(既存) |

大型プラント設備

案件の本格稼働 |

大手化学メーカーA社 3PL案件(新規) |

既存顧客の深耕営業により新規業務を営業推進により獲得見込み |

|

大手発電メーカーA社 発電用原料の保管入出庫案件(既存) |

前期発電所改修等の稼働遅れ解消により回復 |

大手住宅設備メーカーA社 住宅設備の保管・荷役・輸送案件(既存) |

中部地区における業務拡大 |

|

大手モーター関連メーカーA社 ロボット及びモーター関連製品の保管、荷役案件業務(既存) |

顧客の需要低迷からの回復 |

化学品商社A社 危険品、化学品の保管・荷役・輸送案件(既存) |

現行他社での業務を同社へ集約見込み |

(4)資本コストや株価を意識した

経営の実現に向けた対応について

●「PBR1倍割れ」解消が目前(一時は上回る)

1. PBR向上を意識した企業価値向上策は進展中

―企業価値向上策の推進とIRの活発化で、企業価値評価は上昇傾向

―現状、ROE(24/3期実績8.1%、25/3期目標8.5%)は株主資本コストを上回って推移

―収益性改善傾向にあるため、11月末時点でPBR0.99倍・株価6,410円と上昇傾向

①ROE × PER = PBRよりROEの向上が最優先

ROEの向上:利益率の改善、配当性向の引き上げ、政策保有株式の縮減等

②さらにPERの上昇へ期待収益率も高める

PERの上昇:成長戦略の訴求(中期経営計画含む)による期待収益率の向上

2. IR活動の更なる活発化

持続的なIR活動で、市場での認知度の向上の継続

(決算説明会・個人投資家向け説明会に加えて、昨年度から施設見学会を実施、個別取材回数の増加も目指す)

株主還元

25/3期は中間配当20円増配で、前期比20円増の150円を予定

基本方針:業績と配当性向、株主資本利益率などを総合的に勘案し、長期的に安定した配当を継続

• 25/3期まで11期連続増配

• 投資資金を確保しながらも、配当性向30%を視野に、株主還元を引き続き積極化

(同社資料より)

4.今後の注目点

上期は3.8%増収ながら料金適正化への取り組みや利益率の高い業務に傾注することにより利益率を向上させ13.8%営業増益を確保した。通期では21.2%増益を見込む。22/3期20.0%増益から23/3期は7.4%、24/3期は4.0%増益と増益率が鈍化していたが、今期は増益率も大きく拡大し、連続増益だけではない力強さがある。

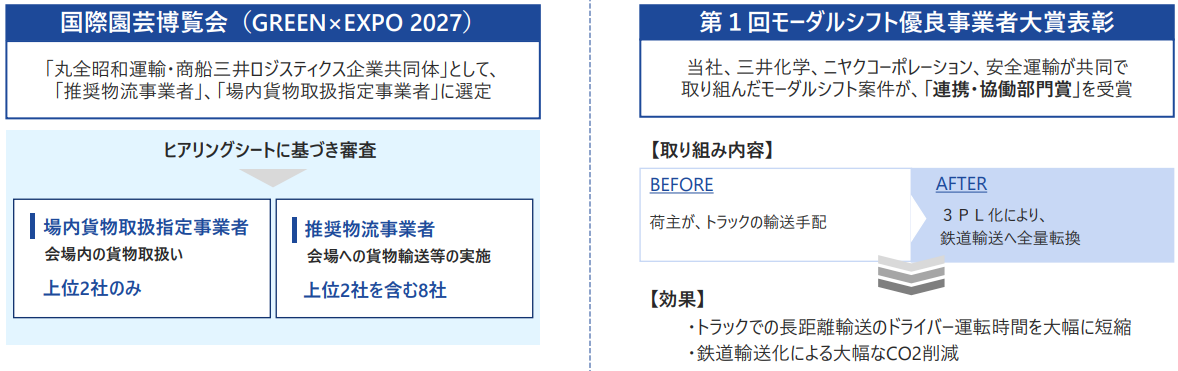

業界では「2024年問題」が依然として深刻な課題となっているが、同社ではこの問題を新たなる3PL案件獲得の機会として取り組んでいる。「2024年問題」は同社にとっては収益拡大のチャンスであるとともに、共同配送やモーダルシフトを通じてこの問題の解決にもつながる。

好業績や株主還元の強化を背景に、株価は見直されPBRは一時1倍を突破した。同社では、決算説明会やHPの情報発信を充実させることでIR活動を活発化させ知名度の向上も図っており、その成果も発揮されている。配当は増額し11期連続の増配見通しだが、予想配当性向は25.1%にとどまる。財務体質が良好なだけに、さらに踏み込んだ還元策が期待できそうだ。

PERについては依然として低位な水準にある。株主還元の更なる強化により、改めて好業績を評価した株価上昇余地が期待できるだろう。

<参考1:長期ビジョン及び第8次中期経営計画と進捗>

2031年3月に向けた長期ビジョンと2023年3月期を初年度とする3か年の第8次中期経営計画を策定している。

(1)長期ビジョン

①目指す姿

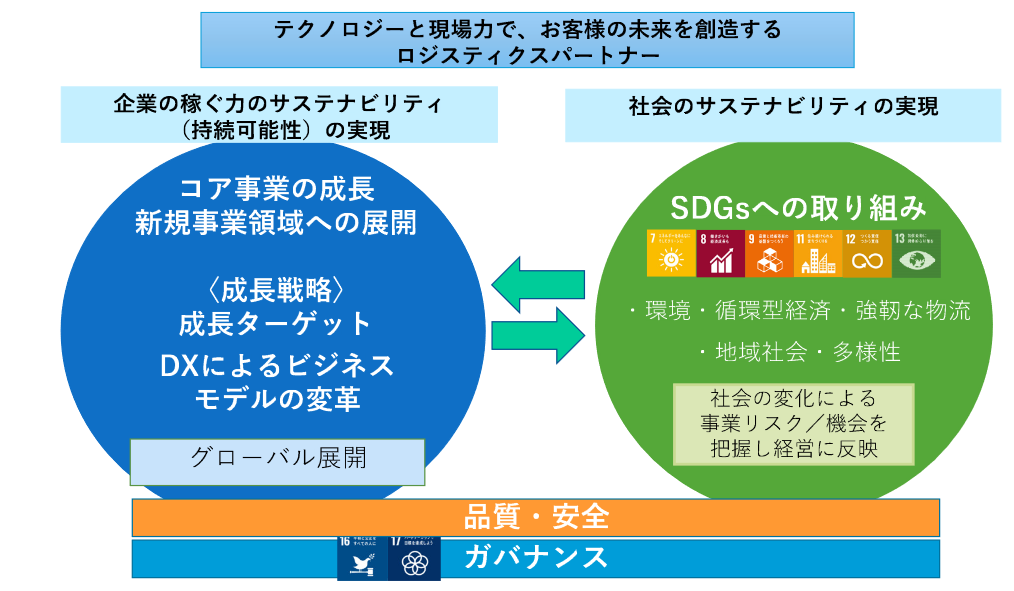

目指す姿を、「テクノロジーと現場力で、お客様の未来を創造するロジスティクスパートナー」とし、顧客、社会に貢献する。

| お客様への貢献 | *DXの取り組みを通じて、自社内の省力化を図ると共に、データを蓄積する仕組みを整備し、そのデータを利用した提案で、物流の効率化だけでなく、生産、販売の効率化、高付加価値化をグローバルに提供します。

*物流の共同化、標準化を進める中で、当社独自の現場対応でお客様に貢献します。 |

| 社会への貢献 | *企業の稼ぐ力のサステナビリティと社会のサステナビリティの両立を目指します。

*株主、取引先、従業員、地域社会などステークホルダーの満足度を高めます。 |

(同社資料より)

②基本戦略

長期ビジョンの基本戦略として、以下の4つを掲げている。

| 成長領域への拡大(SDGs をビジネスに) | ① カーボンニュートラルに貢献する物流の構築

② 循環型社会に貢献する物流の構築 ③ 再生可能エネルギー、新エネルギー分野への参画 |

| DX によるビジネスモデルの変革 | 労働活用型⇒装置活用型⇒情報活用型への転換

② データを利用した当社独自のLLPの展開 ③ 業界別プラットフォーム構築によるエコシステムの実現 |

| グローバル物流の拡大 | ① 自社拠点の拡大

② 海外物流企業とのアライアンスの強化 ③ グローバル管理体制の強化 |

| 経営基盤、事業基盤の変革 | ① コーポレートガバナンスの強化(気候変動リスクへの対応等)

② 各社のパフォーマンスを最適化するグループ経営の実現 ③ 教育、人事制度、組織変革による現場力の強化 ④ 自社拠点の拡充 ⑤ 収益構造の転換(情報活用型ビジネスへの転換、コア事業の内製化の推進) |

(2)第8次中期経営計画

成長ターゲット、事業競争力強化の施策、事業基盤強化の施策、経営目標、投資計画、資本政策を掲げている。

①成長ターゲット

今後の成長が予想される業界・分野をターゲットとして、3PL サービスの更なる高度化や、物流プラットフォームによる新サービスの提供により事業拡大を図る。

環境の変化を捉え、自社の強みを活かしていく為に、設備投資やM&Aによる機能強化を実施する。

4つの成長ターゲットを設定している。

| 成長ターゲット1(成長産業) | 成長産業と目されるもまだ同社の取り扱いが大きくない分野で、自社の強みを活かせる7業界をターゲットとし、営業の拡大を図る。

*ロボット *医療機器 *半導体製造装置 *半導体材料 *蓄電池 *電子部品 *産業機械 |

| 成長ターゲット2(既存顧客のシェア拡大) | 大手既存顧客の中で、成長産業に関わる製品・部材などをターゲットとして、シェア拡大を図る。 |

| 成長ターゲット3(差別化分野) | 既に提供しているサービスの中で、特に差別化できているサービスを強化し、売上の拡大を図る。

*農産物関連物流サービス *危険物輸送網 |

| 成長ターゲット4(新規事業) | SDGs 等、社会的な要請が強く、今後の成長が期待される分野での事業展開を図る。

*新エネルギー *リバースロジスティクス |

②事業競争力の強化

| 物流事業 | 3PL 事業の拡大と高度化 | *新規及び既存 3PL 事業の売上拡大

*LLP サービス(MALoS ※)によるコンサルティングの拡大 |

| 物流プラットフォームの確立 | *デジタルプラットフォームによる共同物流の拡大

*物流パートナーとの関係強化 |

|

| ロジスティクス事業(※)の拡大 | *ロジスティクス事業の売上拡大

*持続的な物流サービスの提供 |

|

| グローバル物流事業の拡大 | *海外現地法人の事業拡大

*海外ネットワークの活用による国内事業の拡大 |

|

| 構内作業及び

機械荷役事業 |

構内作業における機械化・省人化の推進 | – |

| その他事業 | 機工関連業務(メンテナンス等)のサービス範囲の拡大 | – |

※MALoS(マロス)

「Maruzen Advanced Logistics Solution、丸全版先進的物流ソリューション」。3PL を発展させた同社独自の LLP サービスの名称として設定した。

※ロジスティクス事業

事業セグメント「物流事業」の内、3PL・MALoS・物流プラットフォームに該当しない業務を総称してロジスティクス事業とする。

③企業基盤の強化

| DXの推進 | *次期基幹システムの構築

*物流プラットフォームの構築 *デジタイゼーションの推進 |

| 人材の確保と育成 | *ダイバーシティの推進

*社員のスキル向上 *グループにおける人事制度の整備 |

| 設備投資の強化 | *物流事業における環境対応の推進

*物流拠点の拡充 |

| M&A の活用 | *国内企業のM&A |

| グループ組織体制の強化 | *グループの戦略策定機能の強化(管理部門)

*管理力・現場力の強化につながるグループ再編 *リスクマネジメント体制の強化 |

| IRの強化 | *各種情報開示の充実 |

| SDGsへの取り組み | *物流事業と連動した社会貢献の実施

*強靭な物流の実現 |

④経営目標

25/3期の計画は売上高で1,550億円、経常利益は165億円を目指す。

|

|

⑤資本政策

| 財務健全性の確保 | 成長投資とリスクの許容ができる範囲内で自己資本の水準を保持することを基本とし、自己資本比率の水準は連結ベースで 50%以上とする。 |

| 配当性向 | 株主還元を重要政策と位置付け、配当については、会社の業績と配当性向、自己資本利益率などを総合的に勘案し、長期的に安定した配当を継続することを基本方針とする。

配当性向は、30%を視野に株主還元を積極化する予定。 |

25/3期の取組み

| 成長ターゲット | ①成長産業

②既存顧客のシェア拡大 ③差別化分野 ④新規事業 |

●ターゲット企業への営業推進・新規受注に注力

●加工食品(農産物)の取扱いによるアグリ関連物流の売上拡大 ●新規ビジネスの創出 |

| 事業競争力の強化 | ①物流事業

②構内作業及び機械荷役事業 ③その他事業 |

●共同物流への新規参加荷主の獲得

●物流プラットフォーム構築 ●LLP(MALoS)によるコンサルティングサービス強化 ●協力会社との関係強化・適正料金収受 ●国内外での拠点整備 |

| 企業基盤の強化 | ①DXの推進

②人材の確保と育成 ③設備投資の強化 ④M&Aの活用 ⑤グループ組織体制の強化 ⑥IRの強化 ⑦SDGsへの取り組み |

●次期基幹システム/基本設計、システム開発の実施

●ローコード開発による業務のデジタル化 ●AI-OCR、RPA導入等による業務の効率化 ●人的資本への投資 (リスキリング・専門性の向上・ノウハウの継承) ●ESG関連データの開示情報強化 ●環境負荷低減へ向けた取組みを推進 (再エネ、車両のEV化等) ●協力会社を含めたサステナビリティ活動の推進 |

2024年問題は、新たなる3PL案件獲得機会として取組み中

2024年問題・・・ドライバーの労働時間に規制(時間外労働に年960時間の上限)がかかることで発生する諸問題

|

課題 |

・「運べないリスク」の回避による物流の安定供給

・ドライバーの拘束時間短縮・労働時間・賃金適正化 |

||

|

方向性 |

同社は長年、顧客志向で専門性の高いサービスを提供し、顧客との信頼関係を構築

・同社の強固なアセット型3PL輸配送ネットワークの活用により、上記課題を解決し、新たな顧客との関係構築・強化の機会とし、積極的に営業開拓へ |

||

|

丸全昭和運輸の 施策 |

顧客との協力 |

①顧客に対して物流の改善提案・協力

②モーダルシフト*の推進 ③共同配送 ④適正な収受料金の交渉 |

⇒ビジネスチャンス 3PL拡大提案等 |

|

社内体制の整備 |

①勤怠管理システムにより長期間労働を是正

②社内連携の更なる強化による車両の実車率向上 ③既存拠点をグループ会社ドライバーの休憩拠点とする体制の検討 |

||

*トラックなどの輸送モード(輸送手段)を鉄道や船舶に転換すること

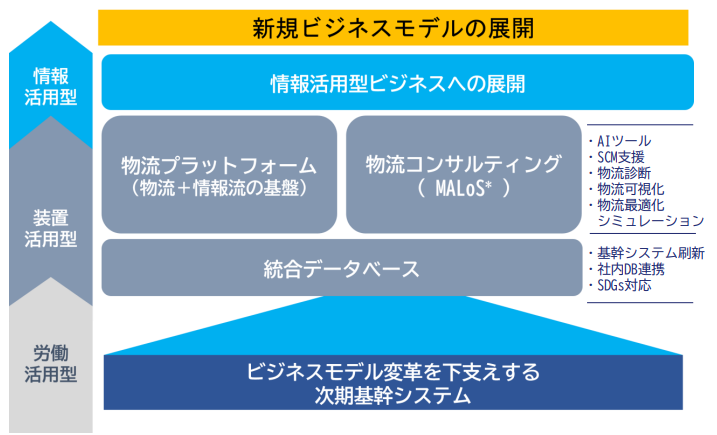

情報活用型ビジネス展開へ向け、次期基幹システムを開発中

●従来の物流業務のデジタル化を進め、データ統合・集約化により、“統合データベース”を構築

●データを活用した“情報活用型ビジネス”で顧客にさらなる付加価値を提供

●業界ごとの特性に対応した次期基幹システムから、統合データベースに情報を格納し、データビジネスに活用

●顧客・同社・物流パートナーをデジタルでつなぐ物流プラットフォームと、様々なデータをもとにしたサービスで、サプライチェーン最適化に貢献

●物流プラットフォーム・物流コンサルティングは、開発中のサービスを順次提供開始。次期基幹システムは、第9次中計期間中に本稼働予定

| 主なMALoS提供サービス

●シミュレーションサービス 需給予測分析、物流コスト分析、最適拠点分析、庫内作業分析、物流品質分析等 ●情報提供サービス 物流費予算・実績情報、在庫推移情報、入出庫情報、配送実績情報、貨物トレース情報、CO2排出量算出等 MALoS:Maruzen Advanced Logistics Solution 3PLを発展させた丸全独自のLLP(リード・ロジスティクス・プロバイダー)サービス |

|

(同社資料より)

トピックス① 業界特性に対応したビジネス展開例:危険物対応拠点の拡充

(同社資料より)

直近の危険物対応拠点の開設

丸全京葉物流株式会社柏危険物倉庫(千葉県柏市)

24年10月開設

・同社グループが全国に展開する危険物幹線輸送の千葉県北西部、及び北関東の拠点として活用

・近隣にある千葉物流センターと窓口を一本化

一般製品と危険物製品のワンストップサービスの提供

衣浦危険物倉庫建設(愛知県碧南市、進行中)

25年7月竣工予定

・常温危険物倉庫(301坪)と温度管理(+15℃)可能な低温倉庫(178坪)を保有

・名古屋港と東三河地区の中間点に立地

・同社東名大幹線輸送と連携し、関東・関西方面向け危険品の流通拠点にも対応

トピックス② グローバル物流サービスを強化

(同社資料より)

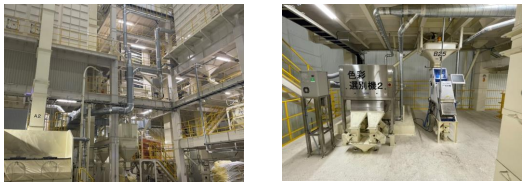

トピックス③ 「プラスαオペレーション」で特許取得:大豆選別作業

顧客ニーズに応じて製造工程の一部を代行するなど業務をカスタマイズして、標準化

| 鹿島大豆センター・笠間物流センター(大豆の選別作業) | |

|

24年9月特許取得

特許名称「色彩選別装置及びその選別方法」 顧客が課題と捉えていた色彩選別機でのロス率を1/3に低減 |

| 大手食品メーカーの原料大豆の輸入通関、ドレージ、デバン、入出庫保管、選別作業、輸配送業務 |

顧客ニーズに応え、利益率向上に大きく貢献、同社の業績向上にも寄与

トピックス④ 高品質なサービスの評価

引き続き、高品質なサービスの提供による企業価値向上を目指す

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外3名 |

| 監査役 | – |

◎コーポレート・ガバナンス報告書

最終更新日:2024年7月8日

<基本的な考え方>

1.基本的な考え方

当社は激変する経営環境に対し迅速かつ的確に対応し、持続的な成長と中長期的な企業価値の向上を実現できる体制を確立するため、株主をはじめとするステークホルダーに対し経営の透明性をより高めるとともに、経営理念にも掲げております社会規範の遵守を励行し、コーポレート・ガバナンスの強化と充実に努めております。

2.基本方針

(1)株主の権利・平等性の確保

当社は、法令に従い株主の権利及び平等性を確保するとともに外国人株主や少数株主に配慮し、株主がその権利を適切に行使することができる環境の整備に努めております。

(2)株主以外のステークホルダーとの適切な協働

当社は、会社の持続的な成長と中長期的な企業価値の創出を実現するためコンプライアンスを重視しつつ、株主はもとより、顧客、取引先、社会、従業員等の様々なステークホルダーの利益を考慮して適切な協働と良好な関係の維持に努めております。

また、サステナビリティを巡る課題に対しても積極的・能動的に取り組んでまいります。

(3)資本政策の基本的な方針

1.財務健全性の確保

当社は、持続的な成長と中長期的な企業価値の向上を目指すためには経営基盤を強化することが重要と考え、成長投資とリスクの許容ができる範囲内で自己資本の水準を保持することを基本とします。

上記の自己資本の水準は、現状では連結ベースで50%以上を考えております。

2.持続的成長と企業価値向上のための投資

内部留保資金は、物流拠点の確保、保管設備の増強ならびに輸送力強化・環境対応のための車両・機械荷役装置への投資、IT・DXへの対応、M&Aによる事業拡大などに活用し、資本の効率向上に努めております。

自己資本利益率(ROE)は連結ベースで7%以上を安定的に達成できる企業体質を目指してまいります。

3.株主還元

配当につきましては、会社の業績と配当性向、自己資本利益率などを総合的に勘案し、長期的に安定した配当を継続することを基本方針としております。

配当性向は、5年間の連結ベース平均で20~30%程度を目途にしております。

自己株式取得は、財務状況を考慮しつつ市場環境や資本効率等を勘案し、必要に応じて検討してまいります。

(4)適切な情報開示と透明性の確保

当社は、会社の財務情報及び非財務情報について法令に基づく情報開示を適切に行うとともに、法令に基づく情報開示以外にも株主をはじめとするステークホルダーにとって有用性の高い情報については主体的に提供するよう努めております。

(5)取締役会等の責務

当社の取締役会は、株主に対する受託者責任・説明責任を踏まえ、会社の持続的な成長と中長期的な企業価値の向上を促進し、収益力・資本効率等の改善を図るため、1.中期経営計画を策定し企業戦略の方向性を定める。2.内部統制システム、リスク管理・コンプライアンス体制を整備し取締役・経営陣のリスクテイクを支える。3.社外取締役を3分の1以上選任することで取締役・執行役員に対する実効性の高い監督体制を構築する。4.取締役会の監督機能の強化によるコーポレート・ガバナンスの充実の観点から、委員の過半数が社外取締役で構成される監査等委員会が、業務執行の適法性・妥当性の監査・監督を担うことで、より透明性の高い経営を実現し、国内外のステークホルダーの期待に、より的確に応えうる体制の構築をする。以上の4点をはじめとする役割・責務を適切に果たすよう努めております。

(6)株主との対話

当社は、会社の持続的な成長と中長期的な企業価値の向上のため、株主との建設的な対話を行い経営計画等の内容について明確に説明するとともに、株主からの意見、要望等は取締役会に報告し、経営に反映させるよう努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

(補充原則2-4-1)人材の多様性確保のための目標

当社は、社内における人材の多様性の推進とともに、全従業員の自律的なキャリア形成を支援し、全ての従業員が個性と能力を十分に発揮して、いきいきと働くことが出来る雇用環境の整備に取り組んでおります。

女性の活躍推進においては、女性管理職の比率を2027年度までに5%以上とする事を目指し、その達成に向けて、女性の多様な部署への配置による活躍できる環境の整備や、ライフイベントも配慮した多様なキャリアパスの構築等を推進中です。

今後、引き続き外国人や中途採用者等の多様な人材の確保に向けて施策を講じ、測定可能な数値目標についても検討してまいります。

<コーポレートガバナンス・コードの各原則に基づく開示>

(原則1-4)政策保有株式の方針、議決権行使

当社は、投資株式を保有目的によって区別しており、専ら株式の価値の変動または株式に係る配当によって利益を受けることとして所有する株式を「純投資目的である株式」また、純投資目的ではなく、取引関係の維持強化を目的とし、政策的に所有する株式のことを「純投資以外の目的である投資株式」としております。

現在、「純投資以外の目的である投資株式」しか保有しておりませんが、そのうち、当社の企業価値を向上させるために中長期的な視点に立ち、今後の当社事業における営業戦略上の取引関係の維持・強化等を勘案し、政策上、保有の妥当性・合理性が認められる株式については保有していく方針です。

保有の継続に関しましては、その顧客である取引企業との業務取引の状況ならびに保有先企業の財政状況を定期的に確認し、取締役会等においてモニタリングを行い、保有の意義が十分でないと判断される銘柄については、縮減を図ってまいります。

今後も引き続き、モニタリングを継続し、政策保有株式の見直しを行ってまいります。

議決権につきましては、発行会社における財務の健全性に悪影響を及ぼす場合、違法行為が発生した場合等における該当議案には反対するなど、発行会社の持続的成長ならびに当社の中長期的な企業価値の向上につながるかどうかを判断基準として、適切に行使してまいります。

(原則3-1)情報開示の充実

(i)当社の経営理念、中期経営計画については、当社ホームページに掲載しております。

・経営理念

https://www.maruzenshowa.co.jp/corporate/philosophy/

・中期経営計画

https://www.maruzenshowa.co.jp/ir/management/

(ⅱ) 当社のコーポレート・ガバナンスに関する基本的な考え方と基本方針については、コーポレート・ガバナンス報告書の基本的な考え方に記載しております。

(ⅲ) 取締役・執行役員の報酬については、取締役会で一任を受けた代表取締役会長が、取締役(監査等委員である取締役を除く。)の個人別の報酬等の内容にかかる決定方針、役員報酬規程に基づき(取締役は株主総会で決定された報酬の範囲内)、各取締役・執行役員の職位や職務執行に対する評価、会社業績等を総合的に勘案し、報酬額を決定しております。なお、当社では報酬額の決定にあたり、代表取締役会長に一任する前に、指名・報酬諮問委員会が、取締役、執行役員の報酬決定の方針および手続に関する事項、報酬の内容に関する事項について審議した後、取締役会への答申を行っております。

(ⅳ) 取締役・執行役員候補の選任については、適正かつ迅速な意思決定への寄与、コーポレートガバナンス体制の整備、業務執行の監理・監督機能等、全組織のカバーを可能とするバランスを考慮した中で、総合的に判断して選任しております。監査等委員である取締役候補の選任については、財務・会計に関する相当程度の知見の有無、企業経営に関する経験や知識、当社事業活動に関する知識等のバランスを考慮し、適材適所の視点から人材を選任しております。以上の方針に基づき、代表取締役が内容を検討のうえ、取締役会において決議しております。なお、選任にあたり、指名・報酬諮問委員会が審議の上、取締役会へ答申を行っております。また、解任する場合も代表取締役が内容を検討のうえ、取締役会において説明することを定めております。

(ⅴ) 個々の取締役候補者の選解任の理由については、定時株主総会招集通知の株主総会参考書類に記載することとしております。

(補充原則3-1-3)サステナビリティについての取り組み

<サステナビリティについての取り組み>

当社は、社会のより良い形成と持続可能な発展に貢献し、中長期的な企業価値向上の創出を実現するために、環境(Environment)・社会(Social)・ガバナンス(Governance)という3つの観点が非常に重要であるとの認識のもと、中期経営計画を策定し、具体的な取り組みを進めていくこととしております。

当社の現在の取り組みについては、当社ホームページに掲載しております。

https://www.maruzenshowa.co.jp/csr/

なお、当社は、TCFD提言への賛同を表明するとともに、同提言に基づく情報開示をしております。詳細については、当社ホームページに掲載しております。

https://www.maruzenshowa.co.jp/csr/environment/tcfd.html

<人的資本、知的財産への投資等>

当社の人的資本、知的財産への投資等の詳細については、当社有価証券報告書の【サステナビリティに関する考え方及び取組】(5)人材の育成及び社内環境整備に関する方針及び指標に掲載しております。

https://www.maruzenshowa.co.jp/ir/library/?tab=2