ホシザキ(6465) 増収増益 配当増額修正 需要堅調に推移

小林 靖浩社長 |

ホシザキ株式会社(6465) |

|

企業情報

|

市場 |

東証プライム市場、名証プレミア市場 |

|

業種 |

機械(製造業) |

|

代表取締役社長 |

小林 靖浩 |

|

所在地 |

愛知県豊明市栄町南館3-16 |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

5,142円 |

144,875,900株 |

744,951百万円 |

8.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

95.00円 |

1.8% |

224.34円 |

22.9倍 |

2,298.63円 |

2.2倍 |

*株価は12/26終値。発行済株式数、DPS、EPS、BPSは2023年12月期第3四半期決算短信より。ROEは前期実績。予想は会社側今期予想。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年12月 |

290,136 |

32,664 |

34,224 |

24,437 |

168.72 |

110.00 |

|

2020年12月 |

238,314 |

18,447 |

17,420 |

11,442 |

79.00 |

110.00 |

|

2021年12月 |

274,419 |

24,931 |

31,165 |

21,679 |

149.67 |

110.00 |

|

2022年12月 |

321,338 |

27,378 |

37,226 |

23,977 |

165.52 |

– |

|

2023年12月(予) |

370,000 |

42,000 |

48,000 |

32,500 |

224.34 |

95.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。2022年7月1日を効力発生日として、1:2の株式分割を実施。EPSは株式分割を考慮。2022年12月期の配当は、株式分割の実施により中間配当と期末配当の合計を単純合計出来ないため表示していない。なお、株式分割前ベースでの年間配当金は1株当たり140円00銭となり、実質的に30円00銭の増配となる。

23年12月期第2四半期(4‐6月)及び第3四半期(7-9月)において、企業結合に係る暫定的な会計処理の確定を行っており、22年12月期実績については、暫定的な会計処理の確定による取得原価の当初配分額の重要な見直しが反映された後の金額となっている。

ホシザキ株式会社の2023年12月期第3四半期決算概要等をお伝えします。

目次

今回のポイント

1.会社概要

2.2023年12月期第3四半期決算概要

3.2023年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

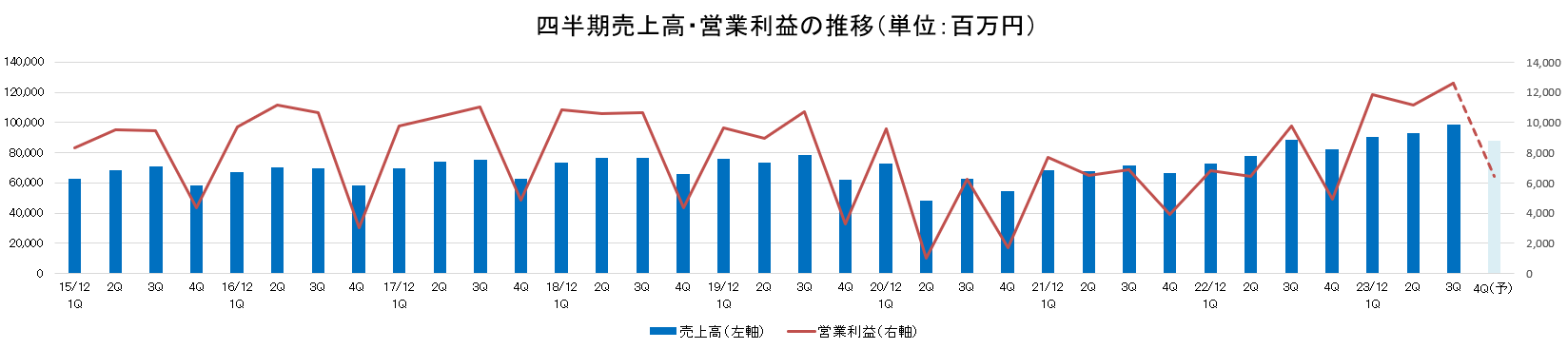

- 2023年12月期第3四半期累計実績は前年同期比で大幅な増収増益。売上高は前年同期比18.0%増の2,821億円。国内・海外とも増収。国内では経済の回復やインバウンド需要の増加を背景に拡販を進めた。海外も堅調な需要に伴い、生産性向上や顧客開拓に注力した。営業利益は同54.7%増の355億円。材料費や人件費上昇等の影響は継続しているのもの、増収、価格改定効果、生産性改善等により吸収し増益。

- 2023年12月19日、業績予想を上方修正した。売上高は前期比15.1%増の3,700億円、営業利益は同53.4%増の420億円の予想。第3四半期(7-9月)は国内外ともに当初の想定を上回る業績で推移。第4四半期(10-12月)も、需要は引き続き堅調に推移すると見ている。

- 配当も25.00円/株の増額修正。年間配当は95.00円/株を予定。株式分割後ベースで前期比25.00円/株の増配となる。2022年に開示した株主還元方針に従い、総還元性向40%以上を目安に株主還元を実施していく。

- 同社では、夏場を含む第3四半期(7-9月)の売上・利益が1年間で最も大きくなり、第4四半期(10-12月)が一番小さくなるという季節的な傾向がある。現時点では今期も第4四半期は第3四半期比で減収減益の予想となっているが、国内外とも堅調な需要が見込まれる中、どこまで売上・利益を積み上げていくことができるかを注目していきたい。

1.会社概要

飲食店、病院老健、学校・保育園、スーパー、コンビニエンスストア、オフィス等を顧客とし、製氷機、冷蔵庫を始めとしたフードサービス機器の研究開発・製造・販売及び保守サービスを行っている。

製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサ等の主力製品のシェアは国内トップクラス。製氷機のシェアに関してはグローバル市場でもトップクラスである。独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制等が強みであり、同業他社に対する大きな優位性となっている。

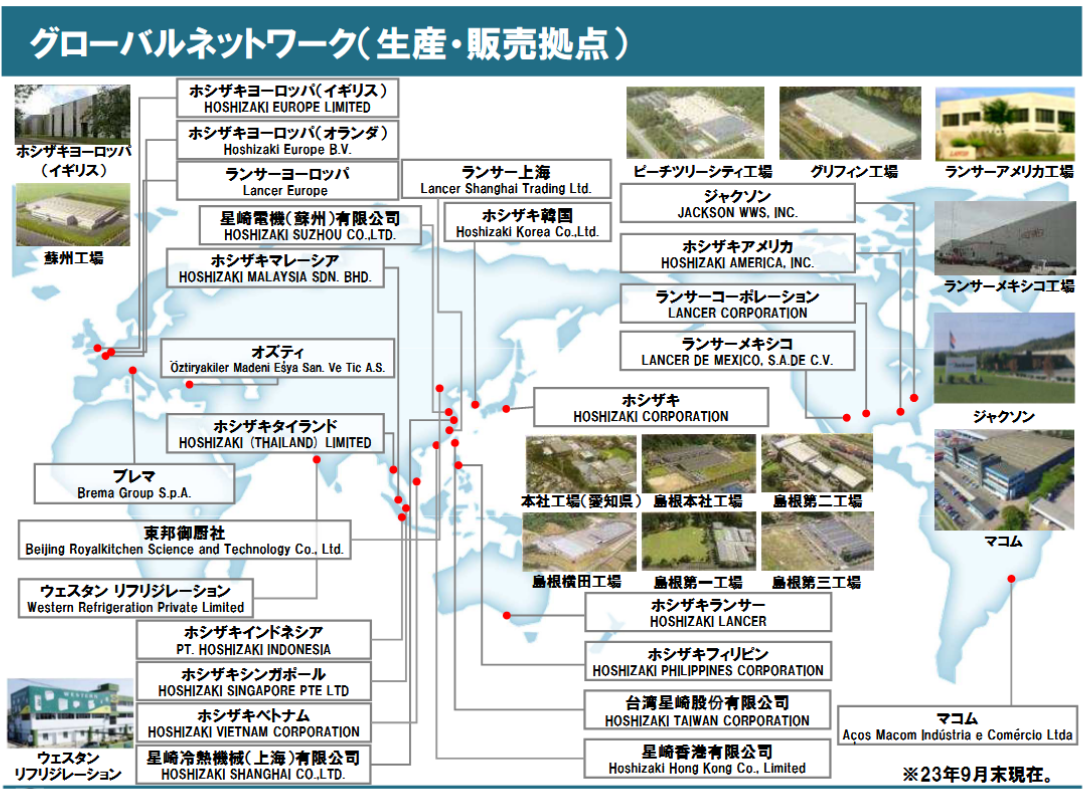

海外売上高比率は42.0%(2022年12月期)。ホシザキを含む連結グループ会社は、国内19社、米州18社、欧州・アジア等21社の合計58社。工場は国内10、米州7、欧州・アジア11とグローバルでの生産体制を構築している(非連結グループ会社の工場を含む)。国内営業体制は、北海道から沖縄までの15販売会社及び433営業所(サービスセンター含む)によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに販売会社を配置し、全世界を幅広くカバーできる体制を整備している。(グループ会社数、拠点数等は2023年9月末時点)

(同社資料より)

【1-1 経営理念】

| 存在意義(パーパス) | お客様のみならず、社会に貢献できる「進化する企業」であることを目指します |

| 経営姿勢

「良い製品は良い環境から」 |

遵法はもとより社会と社員から信頼される会社づくり

透明性のある経営 議論のできる経営の実践 事業活動と環境との調和 働きやすい職場環境の実現 |

| ホシザキ・イズム | 夢を持とう

「すべてのことは夢から始まる 夢は必ず叶うもの」 儲かる会社には儲かる文化あり 「人と同じことをしない 儲かって当たり前」 変化は進歩である 「今の延長線上は破滅への道」 金で金を稼がない 「我々はメーカーである 本業で稼ぐ」 無駄を尊ぶ 「無駄と思えることでも、後になって必ず役に立つもの」 |

【1-2 事業内容】

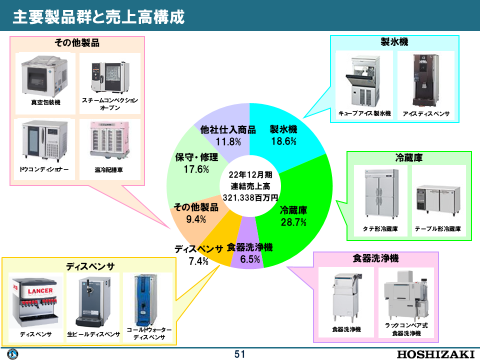

製品群別売上高構成は、製氷機18.6%、冷蔵庫28.7%、食器洗浄機6.5%、ディスペンサ7.4%、その他製品9.4%、保守・修理17.6%、他社仕入商品11.8%となっている。(2022年12月期)

(同社資料より)

【1-3 特徴・強み】

(1)独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズに迅速に対応している。また、新製品開発、既存製品の改良、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、独自の品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

(2)きめ細かいサービス&サポート体制

同社では国内を15販売会社及び433営業所(サービスセンター含む)でカバーし、約2,600名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応を行っている。(営業所数は2023年9月末時点。人員数は2022年12月末時点)

(3)営業力の強さと強固な顧客基盤

日本全国を約3,200名の営業スタッフがカバーする直販体制による営業力の強さも同社の大きな特徴である。高い直販比率のため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。また、サービススタッフとの緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から評価されている。(2022年12月末時点)

2.2023年12月期第3四半期決算概要

【2-1 連結業績】

|

22/12期3Q |

構成比 |

23/12期3Q |

構成比 |

前年同期比 |

|

|

売上高 |

239,037 |

100.0% |

282,154 |

100.0% |

+18.0% |

|

売上総利益 |

85,429 |

35.7% |

103,611 |

36.7% |

+21.3% |

|

販管費 |

62,424 |

26.1% |

68,033 |

24.1% |

+9.0% |

|

営業利益 |

23,005 |

9.6% |

35,577 |

12.6% |

+54.7% |

|

経常利益 |

38,317 |

16.0% |

43,380 |

15.4% |

+13.2% |

|

四半期純利益 |

26,257 |

11.0% |

30,016 |

10.6% |

+14.3% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下、同様。2022年7月1日に取得したBremaとの企業結合について、当初行っていた暫定的な会計処理が確定したことを受け、22年12月期第3四半期の連結損益計算書が変更になっている。

前年同期比2桁の成長率で増収増益

売上高は前年同期比18.0%増の2,821億円。国内売上高は同10.0%増の1,556億円。飲食市場の深掘り、飲食外市場開拓に注力したほか、経済の回復やインバウンド需要の増加を背景に拡販を進めた。海外売上高は同29.6%増の1,264億円。堅調な需要に対応し、製造面での生産性向上や顧客開拓に取り組んだ。

営業利益は前年同期比54.7%増の355億円。国内は同32.1%の増益、海外は同85.1%の増益。材料費や人件費上昇等の影響は継続しているものの、増収効果、価格改定効果、生産性改善等に努めた。

経常利益は前年同期比13.2%増の433億円。営業外損益における外貨預金等による為替差益は51億円で、前年同期の151億円からは大きく縮小した。

【2-2 セグメント別動向】

|

22/12期3Q |

構成比 |

23/12期3Q |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

日本 |

141,465 |

59.2% |

155,672 |

55.2% |

+10.0% |

|

米州 |

58,566 |

24.5% |

72,521 |

25.7% |

+23.8% |

|

欧州・アジア |

39,005 |

16.3% |

53,961 |

19.1% |

+38.3% |

|

海外合計 |

97,571 |

40.8% |

126,482 |

44.8% |

+29.6% |

|

合計 |

239,037 |

100.0% |

282,154 |

100.0% |

+18.0% |

|

営業利益 |

|||||

|

日本 |

15,884 |

11.2% |

20,990 |

13.5% |

+32.1% |

|

米州 |

5,252 |

9.0% |

7,538 |

10.4% |

+43.5% |

|

欧州・アジア |

3,282 |

8.4% |

8,260 |

15.3% |

+151.7% |

|

海外合計 |

8,534 |

8.7% |

15,798 |

12.5% |

+85.1% |

|

調整額 |

-1,413 |

– |

-1,211 |

– |

– |

|

合計 |

23,005 |

9.6% |

35,577 |

12.6% |

+54.7% |

*単位:百万円。売上高は、「外部顧客への売上高」を示す。営業利益の構成比は売上高営業利益率。

<国内>

売上高は前年同期比10.0%増の1,556億円。営業利益は同32.1%増の209億円。

(同社の状況)

| * | 部材価格上昇の影響はあったが、深掘りを進める飲食市場、積極的な開拓を進める飲食外市場に向け、冷蔵庫、製氷機、食器洗浄機等主力製品を中心とした拡販を行った。両市場とも増収。 |

| * | 飲食店は昼間店、夕方店とも増収。飲食外も加工販売等、宿泊施設を中心にほぼ全ての業種で増収。 |

| * | 経済の回復に伴うフードサービス業界の設備投資需要へ迅速に対応するとともに、顧客が直面する様々な課題の解決や安全・安心な食環境づくりへ貢献できる付加価値の提供に、製品、サービスの両面で注力した。 |

| * | 増収率は低下したが、高い成長率を記録した22年第3四半期の売上高を上回った。 |

(国内の市場環境)

| * | 日本フードサービス協会の外食産業市場動向調査によると、大手飲食チェーンの全店店舗数は2020年以降減少が継続している。コロナ禍前の2019年比では8%程度の減少となっている。 |

| * | 全店売上高は、インバウンド需要の増加もあり、前年同月を上回って回復傾向にある。2019年比でも2022年10月以降はプラスで推移している。 |

| * | 全ての業態で前年同月の売上高を上回って推移しているものの、2019年比ではファーストフード以外の業態でマイナスが続いている。夜間店であるパブ/居酒屋は2019年比70%程度の売上高にとどまっており、客足の戻りは鈍い。 |

| * | 全般回復傾向にあるものの、人手不足の影響で「開店できない」「営業時間を延長できない」といった問題も生じている。 |

(出典:日本フードサービス協会)

<海外>

(米州)

売上高は前年同期比23.8%増の725億円、営業利益は同43.5%増の75億円。

堅調な需要に応えるため、製造面での生産性向上や顧客開拓、関係強化等に注力し、製氷機、ディスペンサ等の拡販に努めた。

(欧州・アジア)

売上高は前年同期比38.3%増の539億円、営業利益は同151.7%増の82億円。

欧州では製氷機、冷蔵庫等の主力製品の拡販に努めた。昨年買収した製氷機メーカーのブレマ(イタリア)も寄与した。

インドをはじめとしたアジアにおいては冷蔵庫等の販売が好調に推移。円安による為替換算の影響もあり大幅な増収増益となった。

外貨ベースでも各地域2桁の増収。

【2-3 製品群別売上動向】

製品群別では、製氷機、冷蔵庫を中心に全ての製品群が増収。

【2-4 財政状態】

◎主要BS

|

22年12月末 |

23年9月末 |

増加額 |

22年12月末 |

23年9月末 |

増加額 |

||

|

流動資産 |

328,240 |

371,273 |

+43,033 |

流動負債 |

102,987 |

113,824 |

+10,837 |

|

現預金 |

226,065 |

255,239 |

+29,174 |

仕入債務 |

32,714 |

34,323 |

+1,609 |

|

売上債権 |

45,783 |

57,481 |

+11,698 |

固定負債 |

28,411 |

29,066 |

+655 |

|

たな卸資産 |

51,825 |

54,151 |

+2,326 |

負債 |

131,398 |

142,890 |

+11,492 |

|

固定資産 |

95,658 |

109,122 |

+13,464 |

純資産 |

292,500 |

337,505 |

+45,005 |

|

有形固定資産 |

49,510 |

53,623 |

+4,113 |

利益剰余金 |

252,140 |

272,016 |

+19,876 |

|

無形固定資産 |

17,957 |

19,223 |

+1,266 |

為替換算調整勘定 |

15,914 |

39,715 |

+23,801 |

|

投資その他の資産 |

28,190 |

36,275 |

+8,085 |

負債純資産合計 |

423,898 |

480,395 |

+56,497 |

|

資産合計 |

423,898 |

480,395 |

+56,497 |

*単位:百万円。第2四半期連結会計期間及び第3四半期連結会計期間において、企業結合に係る暫定的な会計処理の確定を行っており、2022年12月期に係る各数値については、暫定的な会計処理の確定を反映させている。

現預金、売上債権、投資その他の資産等の増加で資産合計は前期末比564億円増の4,803億円となった。

仕入債務の増加等で負債合計は同114億円増加し、1,428億円。利益剰余金の増加、為替換算調整勘定の増加等で純資産は同450億円増の3,375億円。この結果、自己資本比率は前期末から1.1pt上昇し69.3%。

3.2023年12月期業績予想

【3-1 連結業績予想】

|

22/12期 実績 |

構成比 |

23/12期 予想 |

構成比 |

前期比 |

修正率 |

進捗率 |

|

|

売上高 |

321,338 |

100.0% |

370,000 |

100.0% |

+15.1% |

+4.2% |

76.3% |

|

営業利益 |

27,378 |

8.5% |

42,000 |

11.4% |

+53.4% |

+13.5% |

84.7% |

|

経常利益 |

37,226 |

11.6% |

48,000 |

13.0% |

+28.9% |

+14.3% |

90.4% |

|

当期純利益 |

23,977 |

7.5% |

32,500 |

8.8% |

+35.5% |

+12.1% |

92.4% |

*単位:百万円。予想は会社側予想。第2四半期連結会計期間及び第3四半期連結会計期間において、企業結合に係る暫定的な会計処理の確定を行っており、2022年12月期に係る各数値については、暫定的な会計処理の確定を反映させている。修正率は2023年8月10日公表の業績予想からの変化率。

業績予想を今季2度目の上方修正

2023年12月19日、業績予想を上方修正した。売上高は前期比15.1%増の3,700億円、営業利益は同53.4%増の420億円の予想。

(業績予想修正の背景)

第3四半期(7-9月)において、国内では物価上昇や人手不足といったマイナス要因がみられたものの、円安によるインバウンド需要等、飲食・サービス業界への追い風もあり、同社を取り巻く市場環境は緩やかな回復基調が継続した。海外では、物価上昇や金融引き締めの長期化による景気減速の懸念はあるものの、一部地域を除いて消費や雇用には底堅い動きがみられた。

こうした中、国内においては飲食市場及び開拓を進める飲食外市場への積極的な拡販を推し進め、海外においては堅調な需要の継続に対して製品供給に注力し、生産性改善等の収益性の向上にも努めることができた。この結果、国内外ともに当初の想定を上回る業績で推移した。

第4四半期(10-12月)の事業環境については、国内外ともに物価上昇等の景気減速影響が懸念されるものの、需要は引き続き堅調に推移することが見込まれ、その業績に対する影響の見通しが立ってきたことから、業績予想を修正した。

為替の前提は、1米ドル=140円、1ユーロ=151円とした(修正前は、1米ドル=135円、1ユーロ=145円)。

配当も25円/株の増額修正。年間配当は95.00円/株を予定。株式分割後ベースで前期比25.00円/株の増配。2022年に開示した株主還元方針に従い、総還元性向40%以上を目安に実施していく。

【3-2 今期の取り組み】

※前回第2四半期レポートを再掲

(1)国内

①補助金の積極活用による顧客支援と飲食外市場攻略強化

コロナ禍を受けて様々な補助金が支給されるようになった。

同社では以下のような顧客の補助金の受給・活用を支援する体制を整備している。

*社内イントラネットに補助金情報プラットフォームを立上げ、多岐にわたる各省庁・地方等の補助金を一括で情報管理。

*15販売会社でのノウハウ・事例共有ができる体制を構築。

こうした体制の下、販路拡大や業態転換に伴う補助金の活用等を提案している。

<補助金活用事例>

加工販売 ≪働き方改革推進支援助成金≫

働き方改革の必要性は認識しているものの業務過多で労働時間の短縮、有給休暇取得が難しい加工販売業者に対し、食器洗浄機を利用した作業時間短縮・省人化と「働き方改革推進支援助成金」の活用を提案。顧客の課題解決に繋げた。

こうした補助金活用は顧客の売上拡大や経営安定に貢献していることから顧客の満足度も高い。

補助金関連売上高は過去3年で大きく伸長。特に飲食外市場の顧客の事業活動をサポートし、新規顧客開拓に繋がっている。飲食外の中でも、「基幹産業・加工販売・流通販売・病院老健」の重点4領域は、補助金関連売上の約40%を占めている。

②国内初の自然冷媒冷蔵庫の投入と普及推進

2022年5月より、国内向けに地球環境への負荷が小さい自然冷媒を使用した業務用冷蔵庫の受注を開始している。

特定フロン・代替フロンに代えて自然冷媒の使用により従来製品と比較してGWP(地球温暖化係数)を大幅に削減することができる。同社は環境基準の厳しい海外で、国内に先駆けて2009年から業務用として世界初となる自然冷媒のプロパン(R290)を使用した製氷機の製造・販売をスタートしており、こうした実績が今回の製品開発に繋がっている。

2023年5月下旬より、自然冷媒を採用した普及価格帯の業務用冷蔵庫・冷凍庫の販売を開始し、2024年末までに全ての国内向け業務用冷凍冷蔵庫の冷媒をノンフロンである自然冷媒へ変更する。

※一部の派生機種(通常の冷凍冷蔵庫とは用途が異なる特殊な機種)除く

現在冷蔵庫44機種、冷凍庫24機種の合計68機種を発売しており、今後もラインナップを引き続き強化し、顧客の環境対応へ貢献する。

各種展示会への出展により認知度向上を図っており、引き合いも順調。既に大手チェーン店での導入も進んでいる。

③新製品投入:小型戦略と食品保存・解凍需要取り込み

◎小型化戦略

店舗面積が小さく、これまで機器を設置したくてもできなかった顧客にも設置可能な小型機種の拡充を進めている。

食器洗浄機、スチームコンベクションオーブン、デッキオーブン等のラインナップ強化を図り、今まで取り込めていなかった新規客層の取り込みを狙っている。

◎食品保存・解凍需要取り込み

超低温冷凍庫を初めて開発し、2023年7月に販売を開始した。マイナス60℃で食品の新鮮さを保つ。

また、2023年3月には新たに開発した温風式解凍庫の販売を開始し、解凍庫市場に再参入した。

解凍ムラを抑え食材のおいしさを保つことができるほか、タッチパネルにより、直感的な操作が可能である点が特徴。

④大型プロジェクト受注実績

製品品質やサービスが評価され、東京、福岡、沖縄等のラグジュアリーホテル物件を獲得できた。

また、病院の厨房や給食センター等の飲食外物件の獲得も進んでいる。

(2)海外

①米州:堅調な需要に追従した製品供給と上期の活動

好調な受注環境の下、生産性向上と製品供給に注力することで、受注残の解消が進み、売上高は2019年の水準を上回った。

ホシザキアメリカの工場生産性は前期第4四半期比で約10%改善した。

環境に配慮した製品開発や展示会での顧客へのアピールにも引き続き取り組む。

ホシザキアメリカが、環境面への取り組みに対する大きな貢献を認められた企業に与えられる「ENERGYSTAR®アワード」を12年連続で受賞した。受賞企業の中で選出される最高位の賞「SUSTAINED EXCELLENCE AWARD」も9年連続で受賞した。

こうした環境に配慮した製品開発を武器に、展示会等でも積極的に顧客へのアピールを行っている。

②欧州:各生産拠点とのシナジー

2022年には、欧州の冷蔵庫供給体制強化を目的として、デンマークのグラム工場閉鎖及びオズティとウェスタン(インド)への生産移管を実施。欧州の製氷機事業については、ブレマの買収によって、市場の網羅性が大きく高まった。オズティ、ウェスタン、ブレマに対して、ホシザキは有効な支援を提供している。

オズティ製品は旧グラム製品以上の省エネを実現しており、ホシザキは生産性、技術力、品質向上に貢献している。

また、商品企画・開発段階からの連携も進めており、今下期に上市予定製品の立ち上げを支援している。

ウェスタンに対しては、製品品質向上のための品質検査、原因特定、改善、製造等のノウハウの共有を進めている。

ブレマに対しては、オズティも含め、欧州、中東エリアでの顧客ターゲット情報の共有を行っているほか、需要に応える製品供給能力増強のために、製造ライン見直し提案および実行支援を行っている。

製氷機の部品、構造、製造技術共通化の共同研究も進めている。

③アジア:東南アジア持株会社設立およびロイヤルキッチンの実績

2023年7月、海外エリア戦略を機動的に実行するため、シンガポールに持株会社「HOSHIZAKI SOUTHEAST ASIA HOLDINGS PTE LTD.」を設立した。

東南アジア地域の事業企画、経営管理、資金管理等の地域統括業務を通して、地域事業価値の最大化を目指す。

2022年に買収した厨房一式に係る、設計・施工・仕入販売およびアフターサービス等を提供するロイヤルキッチン(中国)は、中国現地の需要回復を背景に、高級ホテル、大手チェーン、コンビニ等多数の施工実績を積み上げている。

④インド:市場成長に合わせた成長および収益性の向上

ウェスタンの業績が引き続き好調だ。2021年以降、3年連続で売上高、営業利益、営業利益率ともに前年を上回り、2023年上期においては、コロナ前を上回る過去最高の売上高、営業利益、営業利益率を記録した。

好調な要因および取り組みは、急速成長したクイックサービスレストランや大手顧客、代理店向けの冷機器販売が伸長しているほか、ベーカリーショーケース事業の開始と新規店舗開店加速に伴う販売拡大、東南アジア向け等の輸出販売の伸長、新工場による生産能力拡大、現地生産への注力によるサプライチェーン受難状況下での顧客需要への対応継続、製造ライン自動化・省人化による生産性向上、IoT技術を活用した品質の向上等。

今後も、インド市場の高成長を梃に、継続的な成長と高い収益性の確保を目指す。

4.今後の注目点

同社では、夏場を含む第3四半期(7-9月)の売上・利益が1年間で最も大きくなり、第4四半期(10-12月)が一番小さくなるという季節的な傾向がある。現時点では今期も第4四半期は第3四半期比で減収減益の予想となっているが、国内外とも堅調な需要が見込まれる中、どこまで売上・利益を積み上げていくことができるかを注目していきたい。

通期業績予想に対する第3四半期累計実績の進捗率は売上高で76.2%、営業利益で84.7%。どちらも過去数年を上回る水準となっている。

営業・サービスの連携、組織変更による飲食市場の徹底的な深掘りと飲食外市場のより積極的な攻略、メーカーとしての生産性向上などの施策により、売上・利益をどの程度積み上げていくかに注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 11名、うち社外4名(独立役員4名) |

◎コーポレート・ガバナンス報告書

最終更新日:2023年7月27日

<基本的な考え方>

当社は、経営の透明性、効率性の向上を図るため、株主をはじめとするステークホルダーの立場にたって企業収益、価値の最大化を図ることをコーポレート・ガバナンスの基本的な方針及びその目的としております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

|

原則 |

実施しない理由 |

| 【原則1-4 政策保有株式】 | 当社は、政策保有株式を原則として保有いたしません。

保有する場合は、事業戦略、業務提携、取引関係の維持・強化等を保有目的とし、毎年、取締役会において、個別の株式について保有の適否を検証します。また、同株式に係る議決権行使は、当該議案が、当該企業の企業価値の向上、また、株主価値の向上につながるか否かを検討して議決権を行使いたします。 |

| 【原則2-4 女性の活躍推進を含む社内の多様性の確保】

補充原則2-4-1 |

(1)多様性の確保についての考え方

当社では、マテリアリティとして「社員の働きがいの向上」を掲げており、全ての社員が多様な価値観を共有し、互いに尊重しあい誇りを持って働く、活力あふれる職場風土への進化を目指しています。そのためには、経営管理職・専門職といった基幹人材の補完や人材の多様性確保の重要性を認識しており、性別・国籍・新卒・中途採用の別によらず、多様な人材の採用を継続的に実施しています。

(2)多様性の確保の自主的かつ測定可能な目標、その状況 当社では、多様性確保の観点から「女性活躍推進」の活動を強化しており、その母数となる女性社員を増やすため、新卒における女性比率30%を目標とし毎年採用活動を行っています。また、女性管理職の目標値は「2025年度までに2020年度比の4倍にする」ことを公表し、人材の育成に取り組んでいます。なお、中途採用者の管理職登用は、特段の目標を定めておりませんが、従来の当社にはない新しい知見を取り入れ、組織力の強化及び多様性の確保を図るため実施しております。また、外国人採用者の管理職登用についても、同様に目標を定めておりませんが、事業のグローバル化への対応に必要な人材として実施しております。

(3)多様性の確保に向けた人材育成方針、社内環境整備方針 当社では、社員一人ひとりが個々の能力を最大限発揮する事で、意欲とやりがいを持って働く事ができる環境を整備し、性別・国籍・新卒・中途採用に区別なく必要な人材に適切な研修プログラムを提供する事を方針としており、多様な人材に対し様々な研修機会を設けています。また、近年では次世代経営者育成やグローバル人材の育成にも注力しています。 ホシザキの人材育成 https://www.hoshizaki.co.jp/esg/social/human-development.html |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

|

原則 |

開示内容 |

| 【原則3-1 情報開示の充実】 | 当社では、株主の皆様をはじめとする利害関係者等に対する主体的な情報開示は、非常に重要な事項であると捉えています。

(1)「経営理念」は、当社ホームページ、会社が発行する案内制作物等に明示しています。(https://www.hoshizaki.co.jp/company/policy.html) また、当社の価値創造のための戦略については、「統合報告書」において開示しております。 (https://www.hoshizaki.co.jp/ir/library/integrated_report.html)

(2)「コーポレート・ガバナンスに関する基本的な考え方と基本方針」は、当社ホームページに明示しています。 (https://www.hoshizaki.co.jp/esg/governance/governance/) (3)当社は、取締役の報酬については、独立社外取締役が委員長を務める任意の「指名・報酬委員会」への諮問・答申を経て決定することとしております。 なお、当社の取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続の詳細は、「第77期 有価証券報告書 第4【提出会社の状況】 4【コーポレートガバナンスの状況等】(4)【役員の報酬等】 ①役員の報酬等の額またはその算定方法の決定に関する方針等」に記載しております。 (4)取締役会が経営陣幹部の選任と取締役・監査等委員候補者の指名を行うに当たっては、当社の経営陣幹部又は取締役・監査等委員として高い見識、高度な専門性を有する人物を候補者とし、社外取締役は高い見識、高度な専門性に加え、社内出身者と異なる職歴、経験を有する人物を候補者として、任意の指名・報酬委員会への諮問・答申を経て、取締役会において決定を行います。また、取締役会は、選任した経営陣幹部がその任を全うするに足る資質を適正に発揮しているか否かを常に監督し、不適任と判断した場合には、任意の指名・報酬委員会への諮問・答申を経て、適時適切に解任決議を行います。

(5)取締役候補者とした理由は、株主総会参考書類に記載しています。また、取締役の解任議案を株主総会に付議する場合には、株主総会参考書類に解任する理由を記載することといたします。 |

| 補充原則3-1-3 | 当社は、企業としての持続的成長の実現のため、事業を通して社会課題の解決に貢献し、長期的に経済価値のみならず社会・環境価値を向上させることを目指しており、当該活動の全体像につきましては、「統合報告書」を発行しホームペー

ジに公開しております。 (https://www.hoshizaki.co.jp/ir/library/integrated_report.html) サステナビリティに関する重要課題(マテリアリティ)は6項目を特定し、これらは有価証券報告書にも公開しております。 気候変動への取り組みとしては、2022年2月にTCFDによる提言に賛同の上、TCFDの枠組みに基づき、当社に影響のあるリスクと機会の分析を実施し、さらなる影響度の特定に必要な情報収集を進めております。特にカーボンニュートラルの取り組みでは、当社国内工場におけるCO2排出量を2030年に2014年比50%削減する目標を掲げ、積極的な活動を進めるとともに、海外拠点などへの取り組み範囲の拡大を目指しております。 人的資本や知的財産については、いずれも当社のビジネスの強みの源泉としてその活用、強化策について「統合報告書」に公開しております。特に人的資本に関しては「社員の働きがいの向上」をマテリアリティの1つとしており、活力あふれる社員が成長を実感し、持っている才能を最大限に発揮できる会社であり続けるための取り組みを実施しております。 サステナビリティに関する社内推進体制として社長を委員長とするサステナビリティ委員会を設置、事業部門やコンプライアンス・リスク管理委員会等と連携し課題解決を推進しております。 |

| 【原則5-1 株主との建設的な対話に関する方針】 | 当社は、持続的な成長と中長期的な企業価値向上のためには、株主・投資家と積極的な対話を行い、その意見や要望を経営に反映させ、当社を成長させることが重要と認識しています。中長期的な企業価値向上の投資方針を有する主要な株主・投資家の皆様との対話については、以下の基本方針を定めています。

(1)株主・投資家との対話全般について、IR担当取締役が統括しています。 (2)IR担当取締役は経営企画部、人事部、総務部等のIR活動に関連する部署を統括し、日常的な部署間の連携を図っています。 (3)経営企画部にて、投資家からの電話取材やスモールミーティング等のIR取材を積極的に受け付けるとともに、決算説明会を半期に1回開催し、社長、IR担当取締役が説明を行っています。 (4)投資家からの電話取材やスモールミーティング等のIR取材等の結果は、IR担当取締役が必要に応じ、取締役会へフィードバックしています。 (5)投資家との対話の際は、決算説明会やスモールミーティングを問わず、当社の持続的成長、中長期における企業価値向上に関わるテーマを対話の軸とすることにより、インサイダー情報管理に留意しています。 |