WASHハウス(6537) 黒字転換する見通し 収益改善効果に期待

児玉 康孝 社長 |

WASHハウス株式会社(6537) |

|

企業情報

|

市場 |

東証グロース、福証 Q-Board |

|

業種 |

サービス業 |

|

代表取締役社長 |

児玉 康孝 |

|

所在地 |

宮崎県宮崎市新栄町86番地1 |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

283円 |

6,917,400株 |

1,957百万円 |

0.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

0.0% |

6.86 |

41.3倍 |

247.45円 |

1.1倍 |

*株価は 5/22終値。発行済株式数、DPS、EPSは2023年12月期予想。ROE、BPSは前期実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年12月(実) |

2,188 |

-174 |

-159 |

-179 |

-26.20 |

8.00 |

|

2020年12月(実) |

2,182 |

-124 |

-90 |

-128 |

-18.65 |

0.00 |

|

2021年12月(実) |

2,132 |

-140 |

-142 |

-176 |

-25.62 |

0.00 |

|

2022年12月(実) |

1,921 |

-54 |

61 |

11 |

1.70 |

0.00 |

|

2023年12月(予) |

2,481 |

54 |

53 |

47 |

6.86 |

0.00 |

*単位:百万円。

WASHハウス株式会社の2023年12月第1四半期期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2023年12月期第1四半期決算概要

3.2023年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 23年12月期第1四半期の売上高は前年同期比5.5%減の4億77百万円。FC部門の新規出店は1店舗出店。リニューアル6店舗。売上総利益は店舗運営部門で増益となったものの、FC部門の新規出店数が同3店舗減少したこともあり、利益率が悪化し同8.2%減。販管費は経費抑制効果及び広告の一部内製化等により10.0%減。営業損益は9百万円の赤字となったものの同5百万円改善した。

- 23年12月期の業績は、前回(22年2月9日)発表と変わらず。売上高が前期比29.1%増の24億81百万円、営業利益が同1億8百万円増の54百万円の黒字に転換する見通し。FC部門の新規出店は九州を中心に35店舗の出店を計画。引き続きWASHハウスアプリでの広告事業や洗剤の自社生産などの「コインランドリー事業プラットフォーム」の強化を進め収益構造の改善に注力する。なお、配当は前期に続き見送られる。

- 同社は22年12月期をWASHハウスアプリにより収益構造が変わる年との見方に変わりなく、引き続き注目したい。2023年3月には WASHハウスアプリのダウンロード数が34万を突破、コインランドリー待ち時間などを活用したアプリ広告の効果も出始めている。クーポン利用率80.3%と高い。同社は、さらに「WASHハウスパッケージ」と店舗設計の大幅見直しによる収益改善効果にも期待したい。

1.会社概要

コインランドリー業界のグローバルスタンダードの創造を目指し、FCを中心にコインランドリー店舗を展開。

全店舗一括管理運営方式によるクオリティ統一化という今までにない新たなFCビジネスの仕組みを創り出し、FC本部と加盟店の共栄を実現。ストック型の安定した収益構造なども大きな強み。

大阪、東京への進出を契機に全国展開を本格化へ。将来は海外展開も視野に入れている。

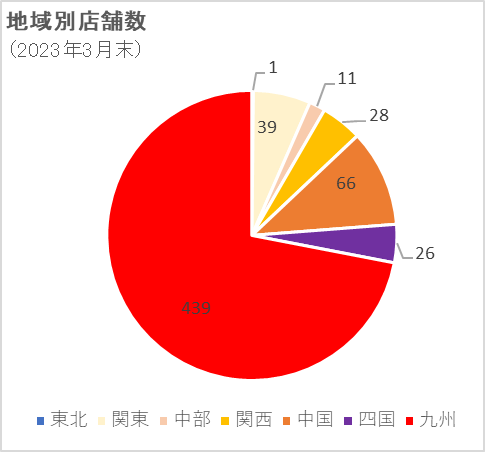

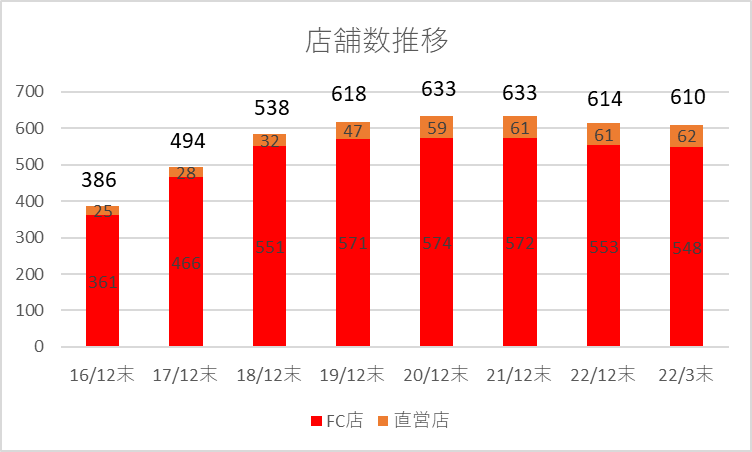

2023年3月末現在、1都1府23県に610店舗(FC548店舗、直営62店舗)を出店。

【1-1 上場までの沿革】

児玉社長が起業するにあたり、少子高齢化や人口減少が確実な時代に永続的に売り上げ・利益を伸ばしていくためにはどうしたらよいか、社会的意義がある事業か、先行事業者がいるか、競争に勝てるか、容易に真似されないか、ストック型の事業にできるかなど様々な観点から事業を検討した結果たどり着いたのがコインランドリー事業だった。

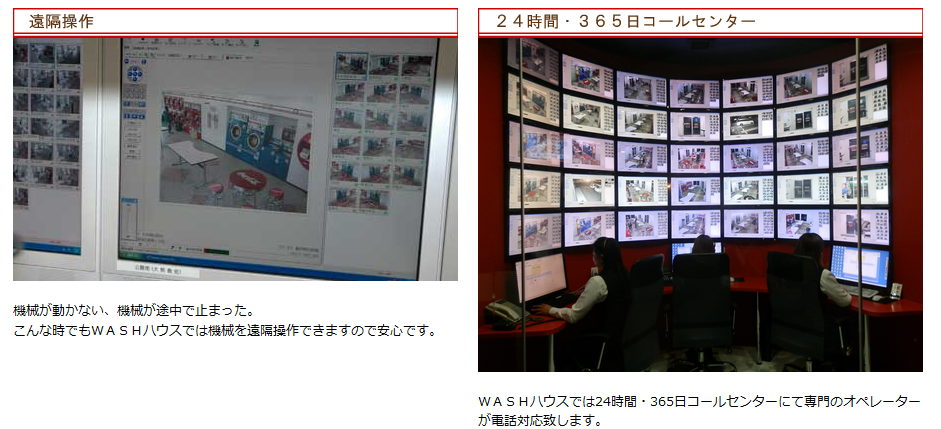

事業規模拡大のためにはFC展開が適しているが、FC本部と加盟店との対立というFCビジネスの問題点解決のために24時間365日受付のコールセンター、管理カメラと遠隔コントロールによる即時サポートなどからなる「全店舗一括管理運営方式」をいち早く導入しFC加盟店の負担を大きく低減。働く女性の増加に伴うニーズの拡大も追い風となりビジネスは順調に成長していった。

創業の地、宮崎県を含む九州地区中心から、出店エリアを順次拡大し、2015年12月大阪、2016年7月には東京へも進出。

2016年11月、東証マザーズ、福証Q-Boardに同時上場した。2022年4月に東証グロース市場に移行。

【1-2 経営理念など】

経営理念として、「全ての発想をお客様の立場で考えることを基準とし、真に社会から必要とされる存在であり続ける。」を掲げている。

この経営理念の下、従来のような「単にコインランドリー機器を販売し、それを購入したオーナーが運営するコインランドリー」ではなく、出店後における店舗の完全管理を行うことを目的として、FCオーナーに代わり店舗利用者に気持ち良く利用してもらえるようなサービスを提供し続けることを目指し、「コインランドリー業界のグローバルスタンダードの創造」に取り組んでいる。

【1-3 市場環境】

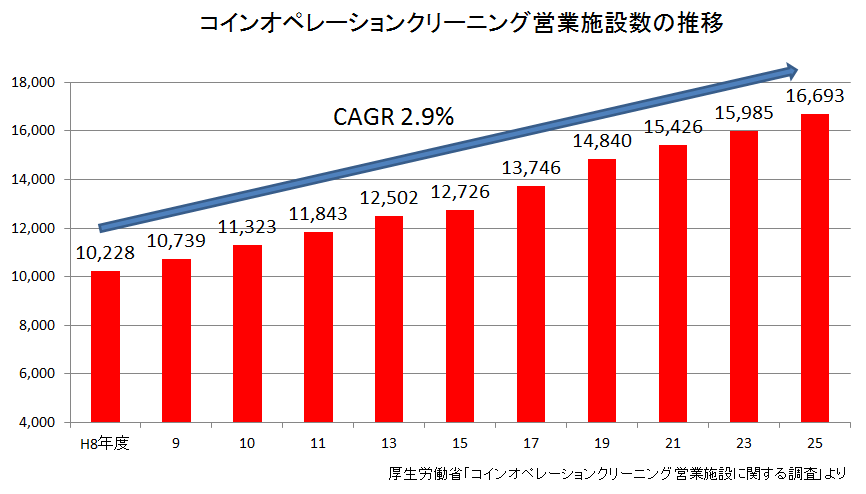

◎成長続くコインランドリー市場

厚生労働省の「コインオペレーションクリーニング営業施設に関する調査」によれば、数字はやや古いが平成25年度の全国のコインランドリーの施設数は16,693か所で、平成8年度の10,228か所からのCAGR(年平均成長率)は2.9%。その後も3%成長が続けば、平成28年度には18,000か所を超え、コンビニエンスストア第2位のファミリーマートの17,656店舗(2017年11月末)を抜き、首位のセブン・イレブン19,970店舗(同月末)に迫る規模となる。

◎成長を支えるもの

こうした成長の背景としては

*共働きの増加による「洗濯時間を減らしたい」という働く女性のニーズ

*花粉症などアレルギー対策

*良品廉価の衣料品の増加によるクリーニング利用の減少

*清潔意識の向上

などがあげられている。

また、これら外部要因に加えて同社を始めとする事業者がユーザーの利便性を考慮した様々なサービスを提供していることも「利用者の拡大 → 店舗の増大」というサイクルに繋がっている。

児玉社長によれば、店舗を中心とした半径2km内の全世帯のうち何世帯がコインランドリーを利用しているかを示す「利用率」は、10年程前は全国平均で3%程度だったものが、現在では5~8%に上昇しているということであり、今後も利用率の上昇が見込まれている。

◎プレーヤー

詳細な情報は得にくいが、コインランドリー市場のメインプレーヤーは同社を含め4~5社と言われており、同社は最多の同一ブランド管理店舗数を有し、かつ、唯一の上場企業である。

また多くの企業が成長(出店数増)のためにFCビジネスで事業展開しているが、同社は徹底したオペレーションの効率化とクオリティの統一化を追求した「全店舗一括管理運営方式」という他に類を見ない新たなFCビジネスの仕組みを構築している。(詳細は、「1-5 特長と強み」を参照。)

【1-4 事業内容】

1.部門構成

22/12期から部門が「FC部門」、「店舗管理部門」、「直営その他部門」の3部門から「FC部門(旧FC部門)」、「店舗運益部門(旧店舗管理部門+旧直営その他部門」の2部門に変更。

① FC部門

他社にはない独自のオペレーション受託型FC事業を創出している。

同社が出店候補地を選定し、FCオーナーとの間で「WASHハウス」ブランドの店舗の設計、内装工事、機器の設置等をパッケージ化した「WASHハウスコインランドリーシステム一式」を販売するほか、オープン時の広告等開業準備費用、FC加盟金を受領している。

FC加盟店開拓に関しては、テレフォンアポインターが取ったアポイント先に営業担当者が訪問するという分業制を採用している。この分業制により営業担当者は新規開拓電話の心理的負担から解放され、より積極的な営業活動に専念することができる。また、シミュレーション算出や契約書作成等の作業も営業担当から切り離し、「動く作業」に専念できる環境を提供している。

加えて、金融機関等とのビジネスマッチング契約を締結することにより、出店場所やオーナー候補の情報を増やし、出店数拡大につなげるという「仕組み」作りに注力している。

長年にわたり蓄積してきた「営業担当者の経験年数とFC店舗開発実績」の相関関係データを基に毎期の新規開店計画を立てている。

② 店舗運営部門

すべてのFC店舗について店舗管理を受託しており、店舗収支を含む運営状況を月次でFCオーナーに報告し、月次の売上金から差し引くことによりFCオーナーからコインランドリー管理収入を受領している旧店舗管理部門事業とコインランドリー「WASHハウス」を直営店として展開し、店舗利用者から洗濯機、乾燥機の利用料を受領している。WASHハウスアプリによる収入等。

●旧店舗管理部門

同社は店舗の「安心・安全・清潔」を維持する為に、

*24時間365日受付のコールセンター

*管理カメラと遠隔コントロールによる即時サポート

*毎日の点検・清掃

*洗剤の補充

*メンテナンス巡回

*広告活動

などのサービスを加盟店に提供している。

店舗管理手数料、システムメンテナンス料、洗剤販売、清掃受託費、広告分担金などが売上の内訳となる。

FCオーナーは店舗管理業務から解放されるため、初期投資コストさえ負担できれば複数の店舗を保有し、収益拡大と共に地域分散による収益変動リスクを低減することが容易である。

●旧直営店その他部門

コインランドリー「WASHハウス」を直営店として展開し、店舗利用者から洗濯機、乾燥機の利用料を受領している。

直営店は、主に新規エリアへの進出時に出店しており、「安心・安全・清潔」なコインランドリーとしての「WASHハウス」ブランドのローカル認知度を高めるとともに、コインランドリー潜在ユーザーへの利用喚起、FCオーナーと土地オーナー(不動産の有効利用を検討している個人・法人)への店舗モデルの提供など、アンテナ店としての役割を担っている。

その他、コインランドリーの経費精算業務等に伴う業者からの事務手数料収入などの収益を受領している。

WASHハウスアプリによる収入等。

2.店舗展開

2023年3月現在、1都1府23県に610店舗(FC548店舗、直営62店舗)を出店。

今後も全国展開を進めていく。

|

|

【1-5 特長と強み】

①新たなFCビジネスの仕組みを創造

同社を最も特徴づけているのが、同社独自のFC事業モデルだ。

一般的なFC事業では、FC本部と加盟店の間に対立が生じやすいという問題が指摘されている。

加盟店がFC本部に加盟金や売上ロイヤリティを支払う対価として、FC本部はブランド名の使用を許可するほか、加盟店にノウハウを提供したり、商品を卸したりするが、店舗の運営、人材の確保などは加盟店がその責任において行わなければならない。

店舗の運営管理は加盟店にとっては相当の負担であり、事業が好調な際は良いが、売上が上がらなくなると、加盟店は「本部の仕組みが悪い」、FC本部は「加盟店の教育が悪い」などと互いのせいにしがちで、苦情に留まらず訴訟にまで進むケースも多い。

これに対し同社では、「全店舗一括管理運営方式」を導入し、前述のように、24時間365日受付のコールセンター、管理カメラと遠隔コントロールによる即時サポート、毎日の点検・清掃、洗剤の補充、メンテナンス巡回、広告活動といった、店舗運営・管理に必要な活動を全て同社が提供しており、加盟店の店舗運営に関する負担を実質ゼロにしている。

これに加え、同社は月商100万円以上となる物件を基準としているため、地域の人口、年齢分布、収入状況などについてきめ細かい市場調査を実施し、優良物件を開拓するノウハウが蓄積されている。

店舗の完全管理システムと優良物件開拓力、この2つが相まって、加盟店の満足度は極めて高く、第18期の現在まで業績不振による撤退がゼロという群を抜いた実績に結び付いている。

②明るく清潔な店舗。使いやすさにも配慮。

コインランドリーというと、「暗い・怖い・汚い」というイメージを持つのが一般的だが、同社が提供するコインランドリー「WASHハウス」は、女性や小さい子供のいるファミリー層をターゲットとする「安心・安全・清潔」な店舗を統一ブランドで提供している。

(同社HPより)

(同社HPより)

以前は「家事の手抜き」の一つにも数えられたコインランドリーの利用だが、女性就労率の増加や高層マンションの普及、ライフワークの変化などから、自宅の洗濯機よりも一度に大量にかつ洗濯・乾燥の時間を短縮できるコインランドリーへの関心が高まっており、特に健康志向の高まりのなかで、ダニやアレルギー対策として布団やじゅうたんなどの大物洗いの利用が注目されている。

また、子供のスニーカーを洗濯・乾燥できる機器を備えるコインランドリーへのニーズが高まりつつある。

こうしたなかで同社は、以下のような設備を備え消費者ニーズに対応している。

*布団の丸洗いも可能な最大22kgまでの洗濯機や最大25kgに対応する乾燥機(標準的店舗)

*スポーツシューズや通学用のスニーカー等が洗えるスニーカーランドリー

*無料で使用できるシミ抜き用の機器(スポットリムーバー)

さらに全ての店舗において管理カメラで24時間店舗をモニターで管理しているほか、本社から遠隔操作でランドリー機器をコントロールできる IoT型ランドリー機器を導入するなど、無人店舗でありながら、有人店舗であるようなリアルタイムのサポートを提供しており、ユーザーが安心して利用することのできる仕組みを構築している。

(同社HPより)

加えて、使用している洗剤の成分表示や乾燥機の温度表示を明示することで、安心して消費者が利用できるよう配慮しているほか、清潔な店舗を維持するため乾燥機のフィルター清掃や洗濯機の消毒など店舗の清掃を毎日行っている。

また、2020年4月にはコインランドリー用スマホ決済アプリ「WASHハウスアプリ」をリリースした。

同アプリは、「プラットフォームとしてのコインランドリー事業」を強化することを目的とし、キャッシュレス決済機能やお得なクーポンなどの情報配信機能を搭載したもので、2020年5月末にWASHハウス全店舗への導入を完了した。

他にも多種多様な業種とのコラボレーションを生み出す機能を組み込んでおり、ユーザーに対して、生活に密着した有意義な情報を届けたり、利便性が高いサービスを提供したりすることで今後もユーザーに必要とされる店舗作りに取り組んでいく考えだ。

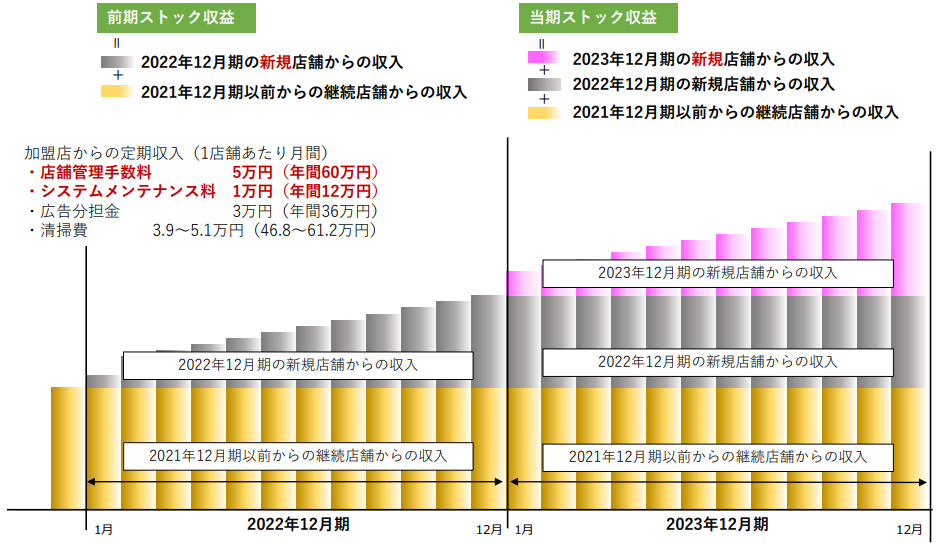

③ストック型の安定した収益構造

店舗運営部門における売上高は、1店舗当たり月額で店舗管理手数料 5万円、システムメンテナンス料 1万円、広告分担金3万円、清掃費約4万円等から成っており、合計約13万円/月。

(同社資料より)

このように、店舗運営部門売上高は、その期以前からの継続店舗からの売上高をベースに、その期中の新規店舗からの売上高がオンされるという形で、期を追うごとに着実にストックが積み上がっていく。

一方、現在まで事業不振による閉店はゼロという実績が示す通り加盟店の満足度は極めて高く、店舗数が減少する可能性は低い。

WASHHOUSEフィナンシャルからの収入もストック型収益であり、同社の安定した収益構造は一段と強固なものとなっている。

④業界健全化に向けた取り組み

成長が続くコインランドリー市場ではあるが、児玉社長によれば課題も山積しているのが現状だという。

その一つが法令順守の問題。

例えば、コインランドリーは乾燥機で大量のガスを使用するため安全性の観点から排気ダクトの材質や取り付け方などが消防法や建築基準法などで詳細に規定されているが、実態は違法な設置が多く見られるという。

また、コインランドリー業者の中には差別化を図り、ユーザーにアピールするために「洗濯代行サービス」を謳っているものもあるが、クリーニング業法に抵触し違法である可能性が極めて高い店舗が多い。

1950年に施行されたクリーニング業法は、国民の公衆衛生を保護する観点から下記の様な規定を設けている。

(クリーニング業法 抜粋)

|

条項 |

条文 |

意味 |

|

|

第2条 |

2 |

この法律で「営業者」とはクリーニング業を営む者(洗たくをしないで洗たく物の受取及び引渡しをすることを営業とする者を含む。)をいう。 |

手たたみを行う者もクリーニング業営業者となる。 |

|

3 |

この法律で「クリーニング師」とは、第六条に規定する免許を受けた者をいう。 |

クリーニング業を行うにはクリーニング師の免許を取らなければならない。 |

|

|

4 |

この法律で「クリーニング所」とは、洗たく物の処理又は受取及び引渡しのための営業者の施設をいう。 |

クリーニング所を開設する時は、都道府県知事に届出をしなくてはならない。また、クリーニング所は、都道府県知事の使用前の検査確認を受けなければ使用してはならない。 クリーニング所には、クリーニング師を置かなくてはならない。 |

|

同法の趣旨や運用を要約すると意味するところは以下の通りとなる。

*コインランドリー業者がクリーニング師の免許を取得しても、クリーニング所ではないコインランドリー施設で洗濯物の出し入れ、たたみ仕上げ等のサービスを行うことはできない。

*クリーニング所として届け出た施設内の洗濯・乾燥機はクリーニング業営業者が使用するためのものであり、衛生上の観点から他者(コインランドリーの場合のユーザー)に利用させることはできない。

こうした法律があるにもかかわらず、保健所からの指導を逃れるために、店内にカウンターを設けて、その中に洗濯機を設置し、「この洗濯機で洗濯しています。」と説明しながらも、実際にはその洗濯機を使わず、カウンターから外に出てクリーニング所として届け出ていないコインランドリー機器でユーザーの洗濯物を預かって洗濯したり、手たたみサービスを行なったりしているケースも見られるという。

こうした状況に対し児玉社長は、コインランドリーの利用を普及促進させるためには、自社においては「安心・安全・清潔」なコインランドリー作り等に取り組むと共に、業界の健全化を進めることが不可欠と考え、一般社団法人全国コインランドリー管理業協会を2003年12月に設立した。

同協会は、法令等に準拠した設備と衛生管理についての運営基準を定め、現時点では同社の直営店及びFCオーナーの加盟店が店舗単位で加入しており、業界の健全化と一般消費者への啓蒙活動(コインランドリー利用の有用性告知など)を担っている。

2.2023年12月第1四半期期決算概要

(1)業績概要(累計)

|

|

22/12期1Q |

構成比 |

23/12期1Q |

構成比 |

前年同期比 |

|

売上高 |

505 |

100.0% |

477 |

100.0% |

-5.5% |

|

売上総利益 |

179 |

35.6% |

164 |

34.6% |

-8.2% |

|

販管費 |

193 |

38.4% |

174 |

36.6% |

-10.0% |

|

営業利益 |

-14 |

-2.8% |

-9 |

-2.0% |

– |

|

経常利益 |

20 |

4.0% |

0 |

0.0% |

-99.9% |

|

四半期純利益 |

14 |

3.0% |

2 |

-0.5% |

-83.7% |

*単位:百万円。

減収・赤字縮小

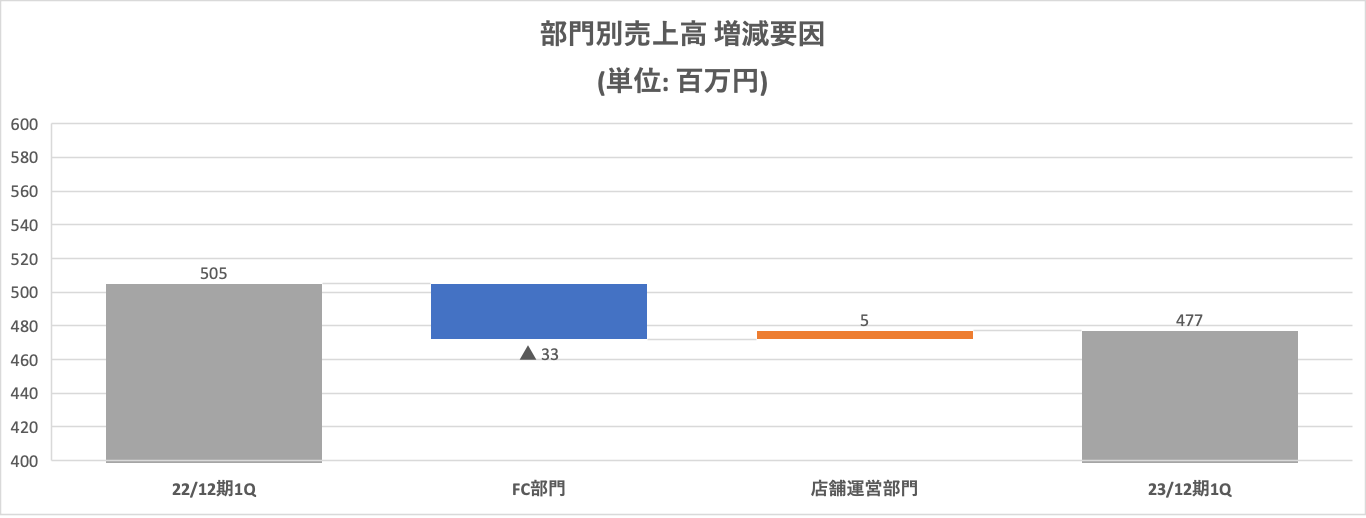

売上高は前年同期比5.5%減の4億77百万円。

FC部門の新規出店は1店舗出店。FC部門の新規出店は1店舗出店。リニューアル6店舗。売上総利益は店舗運営部門で増益となったものの、FC部門の新規出店数が同3店舗減少したこともあり、利益率が悪化し、同8.2%減。販管費は経費抑制効果及び広告の一部内製化等により10.0%減。営業損益は9百万円の赤字となったものの同5百万円改善した。

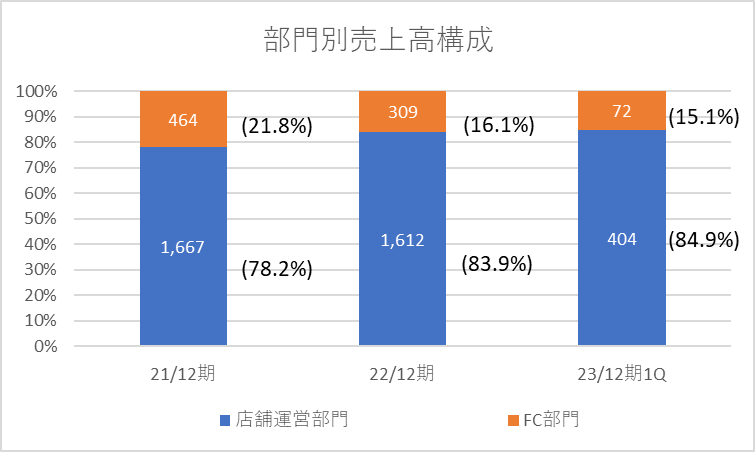

(2)部門別動向

|

22/12期1Q |

構成比 |

23/12期1Q |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

FC部門 |

105 |

20.8% |

72 |

15.1% |

-31.5% |

|

店舗運営部門 |

399 |

79.0% |

404 |

84.7% |

1.3% |

|

合計 |

505 |

100.0% |

477 |

100.0% |

-5.5% |

|

売上総利益 |

|||||

|

FC部門 |

34 |

32.7% |

18 |

25.5% |

-47.1% |

|

店舗運営部門 |

145 |

36.3% |

146 |

36.2% |

0.7% |

|

合計 |

179 |

35.6% |

164 |

34.6% |

-8.4% |

*単位:百万円。売上総利益の構成比は売上総利益率。

*株式会社インベストメントブリッジが開示資料を基に作成。

①FC部門

FC店舗数の新規出店は、期中増減数は5店舗減少し、2023年3月末のFC店舗数は548店舗。

新規出店が1店舗あったものの、区分変更(直営化)が1店舗、オーナー事情及び契約満了並びに土地の収用により退店5店舗あったため、減収・減益。

店舗の減少が響き売上総利益率は7.2ポイント悪化。

②店舗運営部門

直営店舗数はFC店の1店舗が直営化した。管理店舗数が増加したことから売上高が前年同期比1.3%増。売上総利益率は前年同四半期同様に推移し0.1ポイント悪化。

(3)財務状態とキャッシュフロー

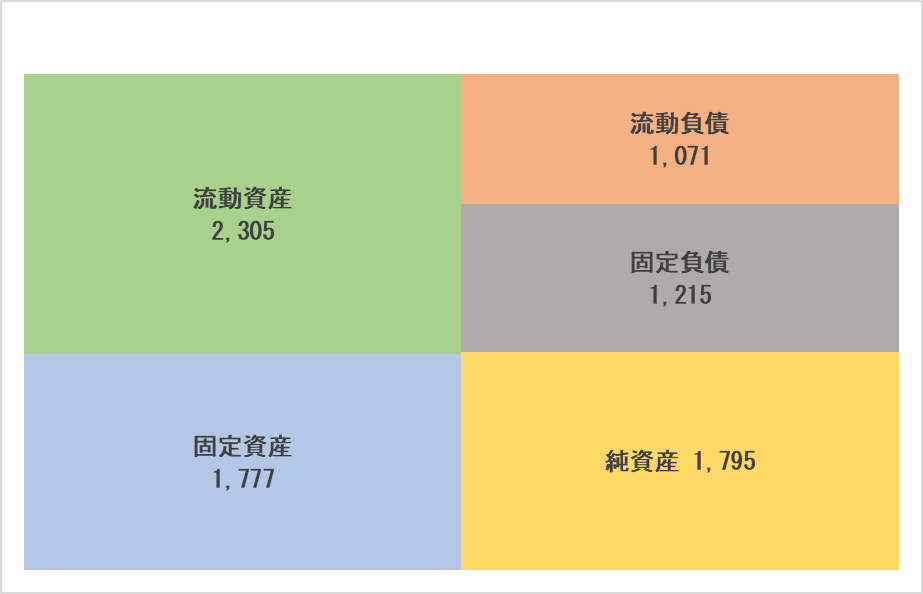

◎主要BS

|

22年12月末 |

23年3月末 |

22年12月末 |

23年3月末 |

||

|

流動資産 |

2,488 |

2,305 |

流動負債 |

1,245 |

1,071 |

|

現預金 |

1,097 |

920 |

預り金 |

406 |

297 |

|

売上債権 |

124 |

116 |

固定負債 |

1,248 |

1,215 |

|

営業貸付金 |

969 |

946 |

預り保証金 |

798 |

796 |

|

固定資産 |

1,794 |

1,777 |

借入金残高 |

865 |

841 |

|

有形固定資産 |

1,251 |

1,222 |

負債合計 |

2,494 |

2,287 |

|

無形固定資産 |

132 |

136 |

純資産 |

1,788 |

1,795 |

|

投資その他の資産 |

409 |

418 |

株主資本 |

1,688 |

1,690 |

|

資産合計 |

4,282 |

4,082 |

負債純資産合計 |

4,282 |

4,082 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

現預金や、業貸付金の減少等で流動資産は前期末に比べ1億83百万円減少。直営店舗減等による有形固定資産の減少で固定資産は同29百万円減少し、資産合計は前期末比1億99百万円減少の40億82百万円となった。

預り金・長期借入金の減少により、負債合計は同2億7百万円減少し22億87百万円となった。

利益剰余金のマイナス幅縮小で純資産は同7百万円増加し17億95百万円。

この結果自己資本比率は前期末比2ポイント改善し42.0%となった。

3.2023年12月期業績予想

連結業績予想について

|

|

22/12期 |

構成比 |

23/12期予 |

構成比 |

前期比 |

|

売上高 |

1,921 |

100.0% |

2,481 |

100.0% |

+29.1% |

|

売上総利益 |

668 |

34.8% |

– |

– |

– |

|

販管費 |

723 |

37.6% |

– |

– |

– |

|

営業損益 |

-54 |

-2.9% |

54 |

2.2% |

– |

|

経常損益 |

61 |

3.2% |

53 |

2.2% |

-12.0% |

|

四半期純損益 |

11 |

0.6% |

47 |

1.9% |

+303.5% |

*単位:百万円。

23年12月期は前回(22年2月9日)発表と変わらず。売上高が前期比29.1%増の24億81百万円、営業利益が同1億8百万円増の54百万円の黒字に転換する見通し。FC部門の新規出店は九州を中心に35店舗の出店を計画。引き続きWASHハウスアプリでの広告事業や洗剤の自社生産などの「コインランドリー事業プラットフォーム」の強化を進め収益構造の改善に注力する。なお、配当は前期に続き見送られる。

4.今後の注目点

同社は22年12月期をWASHハウスアプリにより収益構造が変わる年との見方に変わりなく、引き続き注目したい。2023年3月には WASHハウスアプリのダウンロード数が34万を突破、コインランドリー待ち時間などを活用したアプリ広告の効果も出始めている。クーポン利用率も80.3%と高い。同社は、さらに「WASHハウスパッケージ」と店舗設計の大幅見直しによる収益改善効果にも期待したい。

注目するWASHハウスアプリの特徴は以下の3つ

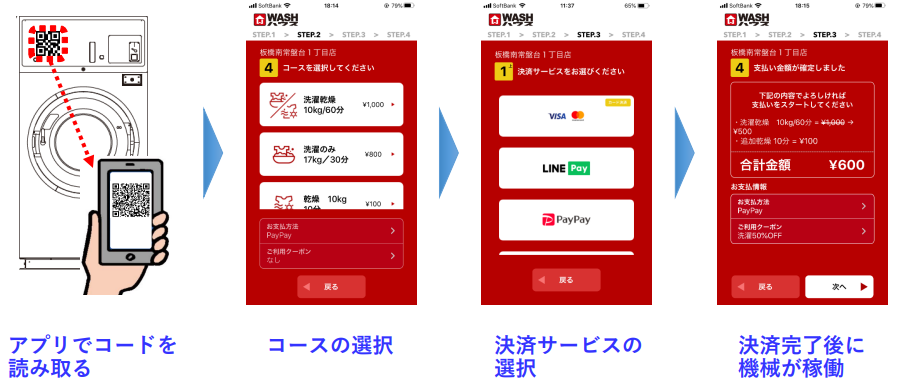

①キャッシュレス決済システム

硬貨を使用することなく、キャッシュレスで決済することが可能複数の決済サービスに対応(現在12種の決済サービスに対応)

(同社発表より)

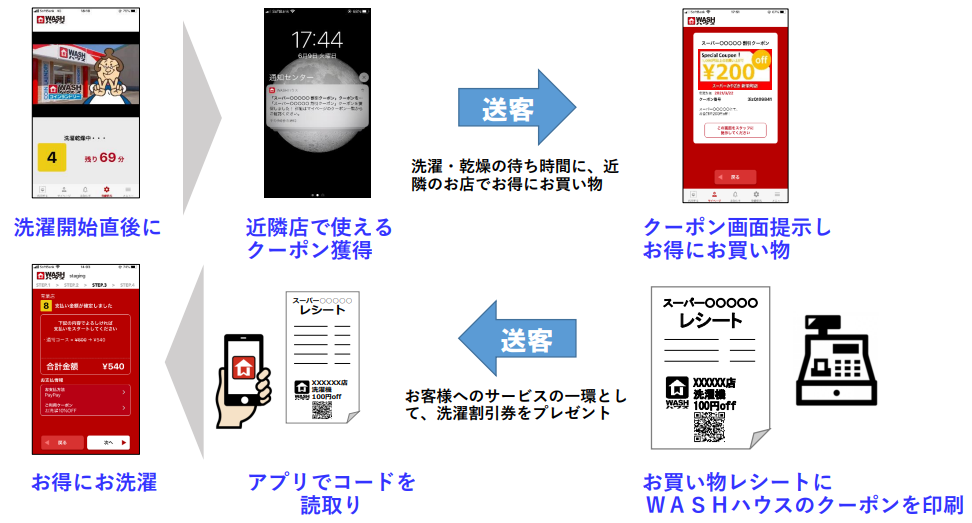

②相互送客システム

WASHハウスと近隣のスーパーなどと、相互の来店を誘導、双方の利用者増と認知向上を狙う。

(同社発表より)

③広告システム

2020年11月に広告枠への出稿受付をスタート・広告システムからの収入は同社が将来「収益構造が変わる」大きな転換点となろう。

コインランドリー利用時、終了時間確認時、終了時等でアプリ内の広告(動画広告やバナー広告など)を目にすることから、広告主にとってヒット率の高い広告が可能となる。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 6名、うち社外1名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2023年3月30日

<基本的な考え方>

当社は、法令を遵守し、公正かつ透明性のある企業活動を推進し、会社の成長を通じて地域社会に貢献するとともに、企業を取り巻く株主、顧客、従業員、取引先、地域社会等、全てのステークホルダー(利害関係者)からの信頼が得られる企業であるよう努め、将来に向けグローバルな事業活動を展開していく方針であります。

また、経営の透明性と公正性の向上および環境変化への機敏な対応と競争力の強化を目指して、当社の成長に応じたコーポレート・ガバナンス体制の構築に努め、企業価値の最大化を目指してまいります。

<実施しない主な原則とその理由>

「基本原則の全てを実施してまいります」と記述している。