ベルテクスコーポレーション(5290) コンクリート事業成長に期待

|

土屋 明秀 社長 |

株式会社ベルテクスコーポレーション(5290) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

ガラス・土石製品(製造業) |

|

代表取締役社長 |

土屋 明秀 |

|

所在地 |

東京都千代田区麹町五丁目7番地2 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,452円 |

26,326,545株 |

38,226百万円 |

12.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.00円 |

2.8% |

159.53円 |

9.1倍 |

1,190.24円 |

1.2倍 |

*株価は5/24終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。数値は四捨五入。

*2022年7月1日付で1:3の株式分割を実施。配当利回り、PER、PBRはこの株式分割を考慮。

*ROEは23年3月期実績、EPS、DPSは24年3月期予想。

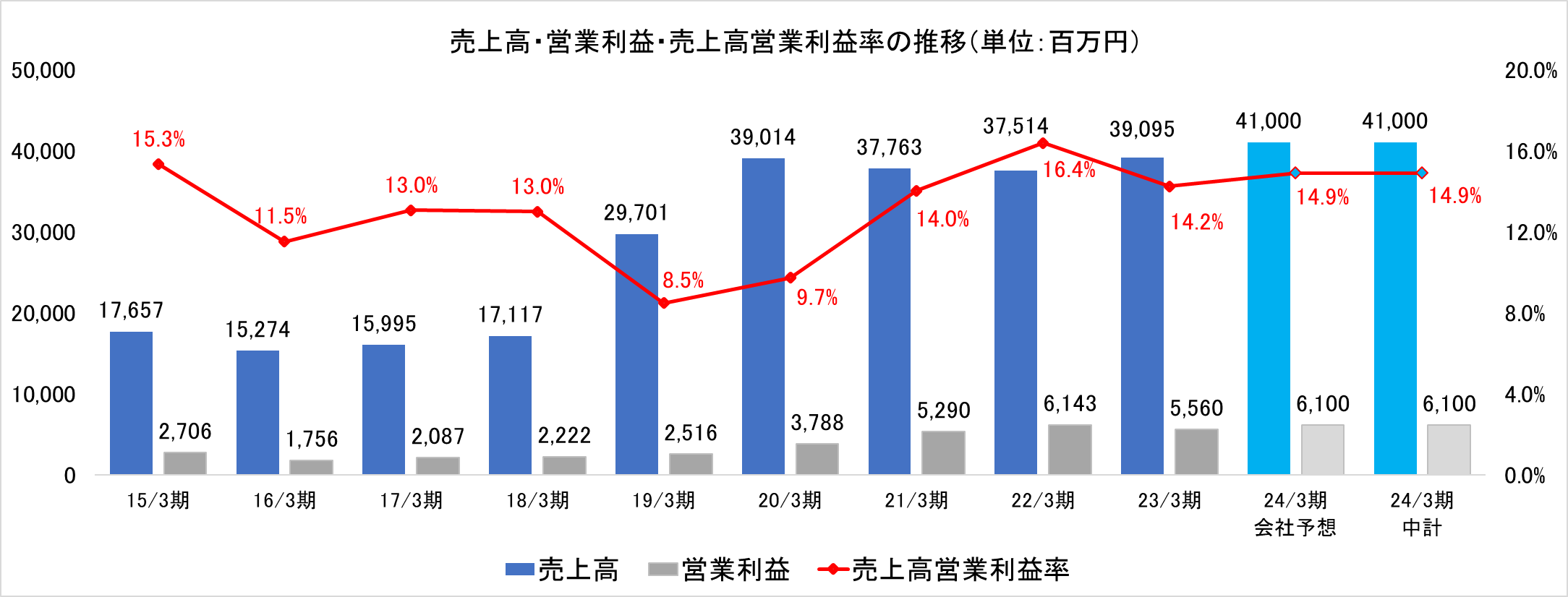

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年3月(実) |

39,014 |

3,788 |

3,959 |

2,336 |

87.34 |

20.00 |

|

2021年3月(実) |

37,763 |

5,290 |

5,635 |

3,759 |

142.80 |

30.00 |

|

2022年3月(実) |

37,514 |

6,143 |

6,434 |

4,242 |

160.90 |

26.27 |

|

2023年3月(実) |

39,095 |

5,560 |

5,837 |

3,742 |

140.86 |

30.00 |

|

2024年3月(予) |

41,000 |

6,100 |

6,300 |

4,200 |

159.53 |

40.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

*2022年7月1日付で1:3の株式分割を実施。DPSとEPSは2020年3月期まで遡及して再計算。2021年3月期の配当には記念配当10.00円/株(1:3の株式分割前30円)を含む。

株式会社ベルテクスコーポレーションの2023年3月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2023年3月期決算概要

3.2024年3月期業績予想

4.第2次中期経営計画の進捗

5.今後の注目点

<参考1:第2次中期経営計画>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 23年3月は、売上高が前期比4.2%増の390億95百万円、営業利益が同9.5%減の55億60百万円。売上高面では、パイル事業と防災事業が順調に推移したため、概ね期初の会社計画通りとなった。一方、利益面では、販売価格の値上げを進めているものの、原材料価格の高騰、及び、販売量が期初予想時より下回ったことが影響し、各段階利益は修正した業績予想を更に下回った。

- 24年3月期の会社計画は、売上高が前期比4.9%増の410億円、営業利益は同9.7%増の61億円の予想。資材価格の高騰や物流コストの上昇など厳しい事業環境が続いているものの、販売単価への反映、製品ミックスの更なる改善及びコスト削減に取り組むことで、前期比で増収増益を目指す。配当は前期より10.00円/株増加の普通配当40.00円/株を予定。予想配当性向は24.2%。安定的な普通配当に加え、適宜、特別配当・記念配当を検討する他、自己株式の取得により、総還元性向30%を目処として実施する方針。

- 24/3期は、コンクリート事業の成長により、中期経営計画最終年度の数値目標の達成を目指す。コンクリート事業においてどれ位の価格改定が可能なのか、原材料価格の鎮静化がどれ位のメリットをもたらすのか、販売数量はどれ位増加するのかなどコンクリート事業の進捗状況が注目される。

1.会社概要

「安心のカタチを造る。」を掲げ、コンクリート製品を始めとした社会資本・生活インフラの整備に欠かせない各種製品の供給や据付工事などを行なう。製品の優位性・技術提案力・豊富な知的財産を強みに、業界内で有数の高い収益性を実現している。グループによる幅広い対応力も強み。

(1)沿革

2014年、日本ゼニスパイプ株式会社、株式会社ハネックス(羽田ヒューム管株式会社が商号変更)、株式会社羽田コンクリート工業の3社が合併し、ゼニス羽田株式会社が発足し、その後「ゼニス羽田ホールディングス株式会社」に商号変更。

2018年10月1日、ゼニス羽田ホールディングス株式会社と株式会社ホクコン(福井県)が共同株式移転により株式会社ベルテクスコーポレーションを設立(ゼニス羽田ホールディングス株式会社と株式会社ホクコンは完全子会社)。

両社が新たな事業グループを創設した。

2019年4月、ゼニス羽田株式会社が存続会社として、ゼニス羽田ホールディングス株式会社(消滅会社)を吸収合併。

2021年4月1日、株式会社ベルテクスコーポレーション傘下の中核事業会社であるゼニス羽田株式会社と株式会社ホクコンが、株式会社ホクコンを消滅会社、ゼニス羽田株式会社を存続会社として吸収合併を行い「ベルテクス株式会社」が誕生。

事業シナジー創出、経営効率化等を進め、成熟市場であるコンクリート及びパイル、並びに成長市場である防災領域でのシェア拡大、収益性向上による売上・利益の成長を目指している。

*15/3期~18/3期ゼニス羽田ホールディングス、19/3期ベルテクスコーポレーション

(2)存在意義

ステートメントとして「安心のカタチを造る。」を掲げている。

| 自然災害の絶えないこの国で、どこに住んでいても安心して暮らせるように。

遠く離れた家族や友人の無事を信じられるように。 子どもたちが心豊かに成長できるように。

私たちは、追求し続けなければならない。

困難なニーズに応え続ける、オンリーワンの技術を。 誰も思いつかなかった、ユニークな発想を。 あらゆる事態に対応する、全国規模のネットワークを。

いかなる災害にも打ち勝つために。 まだここにない安心を生み出すために。

造るのは、モノだけじゃない。 知恵を絞って、安心の新しいカタチを造ろう。 これからも、すべての人が笑顔で暮らせるように。 |

社会資本・生活インフラの整備に欠かせない各種製品の供給を通じて安心・安全な日常の実現に貢献することを自社の社会的な存在意義であると認識している。

(3)市場環境

同社を取り巻く事業環境を見ていくうえでは、下記のような点を踏まえておく必要がある。

◎加速する国土強靭化計画

兵庫県南部地震、東北地方太平洋沖地震等の大地震や毎年のように各地で被害をもたらす大型台風等の対策として2014年6月に閣議決定された「国土強靱化基本計画」は、4年経った2018年12月に見直しが行われ、2021年6月17日には「防災・減災、国土強靱化のための5か年加速化対策」が発表された。これにより国土強靱化は加速化・深化する段階に入った。

年次計画2021では、「国土強靱化の取組をパワーアップさせるとともに、ハード・ソフトを組み合わせた対策を総動員できる態勢を整えていく。その上で、令和4年度以降も、基本計画に基づき、必要な予算を確保し、オールジャパンで防災・減災、国土強靱化を進め、国家百年の大計として、災害に強いふるさとを創り上げていく」(いずれもP2(1)年次計画策定の趣旨より)と述べている。

また、令和3年度から7年度までの「5か年加速化対策」の実施にあたっては、2050年までのカーボンニュートラルの実現に資することも目指しており、具体的な施策として、「気候変動、大規模地震等への対応」「インフラ老朽化対策」「デジタル技術等最新の科学技術の活用、イノベーションの導入」などを挙げている。このように、国土強靭化計画は、「気候変動」、「カーボンニュートラル」というキーワードにも結びついた、最も重要な政策の一つとして今後も加速していくものと思われる。

◎老朽化が進む社会資本

国土交通省によれば、我が国の社会資本ストックは高度経済成長期に集中的に整備され、今後急速に老朽化することが懸念されている。道路橋、トンネル、河川、下水道、港湾等は今後20年間で、建設後50年以上経過する施設の割合が加速度的に高くなる見込みである。

(建設後50年以上経過する主な社会資本の割合)

|

2018年3月 |

2023年3月 |

2033年3月 |

|

|

道路橋(約73万橋) |

約25% |

約39% |

約63% |

|

トンネル(約1万1千本) |

約20% |

約27% |

約42% |

|

河川管理施設(水門等約1万施設) |

約32% |

約42% |

約62% |

|

下水道管きょ(総延長:約47万km) |

約4% |

約8% |

約21% |

|

港湾岸壁(約5千施設) |

約17% |

約32% |

約58% |

*国土交通省「インフラメンテナンス情報」より

また、約52万基の防火水槽は2035年に58%が、約5万kmに及ぶ農業用の用排水路は2027年に約40%が建設後50年を経過する。このように一斉に老朽化するインフラを戦略的に維持管理・更新することが求められており、国土強靭化計画では、下水道について浸水被害の防止・軽減のための雨水排水施設など下水道による都市浸水対策を2040年度までに100%実施、砂防について2045年度までに土砂災害対策を100%実施する計画である。

◎建設事業従事者の高齢化・人手不足:プレキャスト工法の拡大

建設業就業者の減少が続いている。また、国土交通省資料によれば建設業就業者は、55歳以上が約3分の1であるのに対し、29歳以下が約1割と高齢化が進行し、2025年時点で技能労働者数は最低でも約50万人不足するとの試算もあり、少子高齢化による人手不足は、建設業界において大きな課題となっている。この課題解決に向け、様々な取り組みがなされており、工場であらかじめ製造した側溝、管、マンホール、くい、橋げたや建物の一部などのコンクリート製品である「プレキャストコンクリート」を工事現場に運搬し、建設現場での据付けと組立てを行う工法である「プレキャスト工法」もその一つである。

これに対し、現在の主流工法が、建設現場で木製や鉄製の型枠を組み、型枠の中にコンクリートを打設し固めることで、現場でコンクリート製品を完成させる「現場打ち工法」。直接工事費のみの比較では現場打ち工が経済性で優位とされているが、設計費、施工期間、通行規制とそれに関連する経済損失に加え、品質の優位性といった点で優れている「プレキャスト工法」の施工比率は今後確実に上昇すると見られる。

(4)事業内容

報告セグメントは「コンクリート事業」「パイル事業」「防災事業」「その他事業」の4つ。

各事業、以下のグループ会社が事業を担っている。

|

セグメント |

グループ会社 |

| コンクリート事業 | ベルテクス株式会社(東京都)

ベルテクス建設株式会社(大阪府) 株式会社ホクコンプロダクト(福井県) 北関コンクリート工業株式会社(群馬県) 東北羽田コンクリート株式会社(山形県) 九州ベルテクス株式会社(福岡県) |

| パイル事業 | ホクコンマテリアル株式会社(福井県) |

| 防災事業 | ベルテクス株式会社(東京都)

ベルテクス建設株式会社(大阪府) |

| その他事業 | 株式会社ウイセラ(岐阜県)

株式会社M・T技研(大阪府) アイビーソリューション株式会社(福井県) プロフレックス株式会社(埼玉県) ユニバーサルビジネス企画株式会社(福井県) 株式会社エヌエクス(東京都、持分法適用関連会社) |

【コンクリート事業】

「浸水対策事業/下水道事業」「道路事業」「メンテナンス事業」「鉄道事業」「住宅・開発事業」の各事業において、コンクリート二次製品の製造・販売、その関連商品の販売、製品の据付工事を行っている。

|

事業名 |

概要・主要製品 |

| 浸水対策事業/下水道事業 | 水災害対策や下水道施設の耐震化など「防災・減災」に対し、ニーズを反映した豊富なラインナップとオンリーワンの技術により最善の提案を行っている。

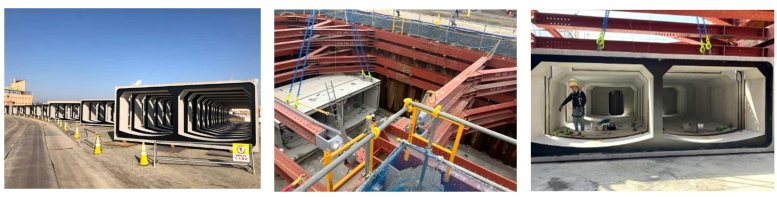

(主要製品) ◎プレキャスト遊水池(地下貯留槽) 河川への雨水流出を抑制する施設である。地下式プレキャスト遊水池は雨水流出抑制施設を地下に設け、地上を公園、運動場、駐車場等多目的に利用できる。

◎ボックスカルバート 主に地中に埋設され、水路や通信線などの収容に使われる箱型のコンクリート構造物。用途は多岐に渡り、地下道・貯留槽など様々なインフラ事業で活用されている。

◎組立式円形マンホール 「組立マンホールのパイオニア」として、マンホール設置工事のさまざまなニーズに応えるため、小型(内径300mm)から特大型(内径2200mm)まで幅広いラインナップを有する。 |

| 道路事業 | 道路インフラの整備に加え、人命を守るための製品を数多く保有しており、「安全・安心」な道路づくりに貢献している。

(主要製品) ◎プレキャスト・ガードフェンス(PGF) 乗員の安全性を確保しつつ、車両の突破を防ぐプレキャストコンクリート製の剛性防護柵。道路の路側、分離帯、壁高欄などで使用される。

◎スパンザアーチ トンネルや道路の立体交差(アンダーパス)を造る際に、分割された部材を現地でアーチ状に組み上げる超大スパン対応型のカルバート。地震や軟弱地盤、偏荷重に対して高い性能を有している。

|

| メンテナンス事業 | インフラ老朽化対策として、ライフサイクルコストを考慮した最適な製品・工法を提案している。豊かな国民生活、社会経済を支える基盤であるインフラの長寿命化の実現に貢献している。

(主要製品) ◎ダクタルパネル 塩害、凍害及び摩耗等の発生する劣悪な環境下において高い耐久性を付与できる超高強度繊維補強コンクリートを用いた高耐久性薄肉埋設パネル。構造物の長寿命化、維持管理費を削減することができる。

◎防火水槽メンテナンス 老朽化した防火水槽の地震による漏水や道路陥没事故による二次災害の対策ができる補修・補強工法。

|

| 鉄道事業 | 超高強度繊維補強コンクリートや特殊モルタルなど、材料まで突き詰めた製品もラインナップし、「安全・安心」を提供している。

(主要製品) ◎ホームドアスラブ 駅ホームからの転落防止設備の設置が広まっているが、既存のホーム用床版では可動式ホーム柵(ホームドア)の荷重に耐えられないなど設置が困難なケースがある。同製品は軽量化を実現するとともに、設置も容易である。

|

| 住宅・開発事業 | 地震や災害に強い街づくりのために、大地震対応の製品を数多くラインナップしている。No.1ブランドの耐震性貯水槽や独自の災害用トイレを有している。

(主要製品) ◎HC式防火水槽・HC式耐震性貯水槽 プレキャスト防火水槽、耐震性貯水槽。阪神大震災にも耐えた実績が、信頼性の高さと安全性を証明している。豊富な施工実績を有する。

|

【パイル事業】

遠心力プレストレスコンクリートパイルの製造・販売、杭打工事を行っている。

【防災事業】

高エネルギー吸収型落石防護柵や崩壊土砂、雪崩、土石流防止対策等の防災製品の製造・販売、その関連商品の販売、設置工事を行っている。

| ◎ループフェンス(高エネルギー吸収型落石防護柵)

大きなエネルギー吸収能力を持ちながら落石捕捉時の変異が小さい変位制御型落石防護柵

|

◎MJネット(超高エネルギー吸収型落石防護柵)

特殊ワイヤリングと支柱の組み合わせにより落石エネルギー3000kJまで対応できる世界最大級の落石防護柵

|

(同社資料より)

【その他事業】

ニューセラミックス製品の製造・販売、機器レンタル及び資材販売、RFID(非接触ICタグ)の販売、コンクリートの調査・試験、システム開発・販売、不動産の賃貸等を行っている。

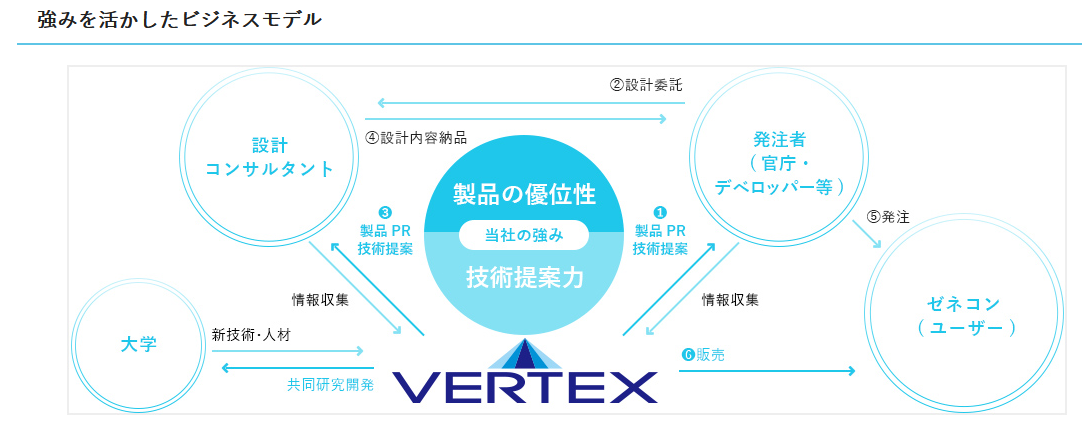

(5)特徴と強み

◎製品の優位性&技術提案力

工事案件の設計段階から製品PRや技術提案を行うことで価格競争になりにくい独自のビジネスモデルを構築している。

(同社ウェブサイトより)

この強みを支えているのが、「情報収集力」「開発実験」「人材力」の3つである。

①情報収集力

製品の販売だけではなく、設計を受け持つ設計コンサルタントや、最終顧客である官公庁に対し、常時情報収集を実施することで、川上で求められているニーズを的確に把握している。また、製品PRや技術提案も積極的に実施している。

②開発実験

収集した情報やニーズをもとに、新たな自社製品の開発及び実験を行ない、他社に先駆けた新製品の開発や活用法を考案している。また、大学と連携等を行うことで、効率的な開発及び実験を可能としている。

同社の源流であるゼニス羽田株式会社、株式会社ホクコンとも技術重視の社風であった点も技術に強みを持つ同社の競争優位性に繋がっているようだ。

③人材力

市場のニーズを的確に捉える優れた提案力のある営業スタッフや、ニーズや情報を活かした新製品開発・提案を可能とする技術スタッフ等、探求心溢れる優れた人材が「情報収集」「開発実験」を担っている。

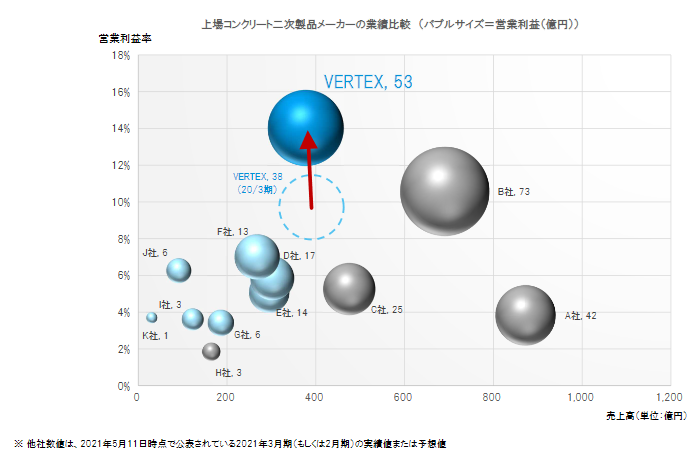

◎高い収益性とその源泉となる豊富な知的財産

技術力の高さを活かした上記のビジネスモデルにより、高い収益性を実現している。

(同社資料より。水色のバブルが同社コンクリート事業の同業。グレーのバブルがパイル事業の同業)

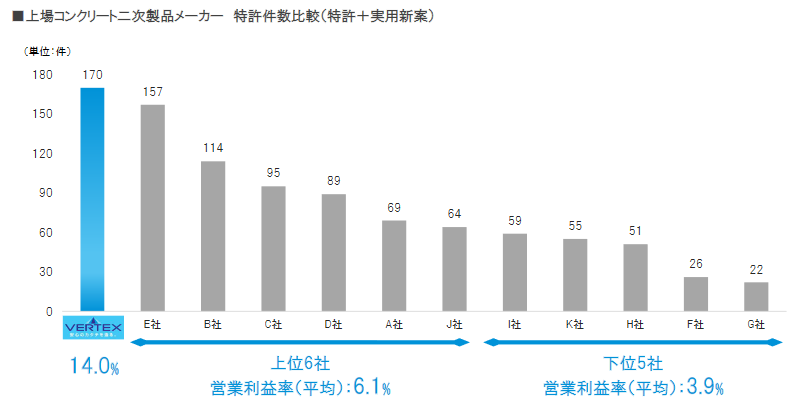

また、積極的な研究開発投資から生み出される知的財産が高収益の源泉にもなっている。

(同社資料より)

◎業界をリードする数多くの高シェア製品

他社に先駆けて研究・技術開発を行い、新製品を市場に投入し、新市場を創出。投入後は顧客の声を適宜聞きながら改善や改良を加える。他社の類似品が参入することで市場が活性化する中、先行メーカーとしてコスト・クオリティの両面で優位性を発揮し、No.1ブランドとしての地位を確立している。

こうした製品開発プロセスにより、以下のようなNo.1製品を有している。

| 浸水対策事業

下水道事業 |

|

| 住宅・開発事業 |

|

◎グループによる幅広い対応力

ベルテクス株式会社を中心とした各グループ企業は様々な業務を担っており、川上から川下まで幅広い需要を取り込むことができる。今後はグループシナジーの更なる発揮・強化に取り組んでいく。

(6)配当政策・株主還元

安定的な普通配当に加え、適宜、特別配当・記念配当を検討するほか、自己株式の取得により、総還元性向30%を目処として、株主還元を実施する方針。22年3月期中に5億49百万円の自己株式の取得実施し、更に、23年3月期中に7億66百万円の自己株式の取得を実施した。

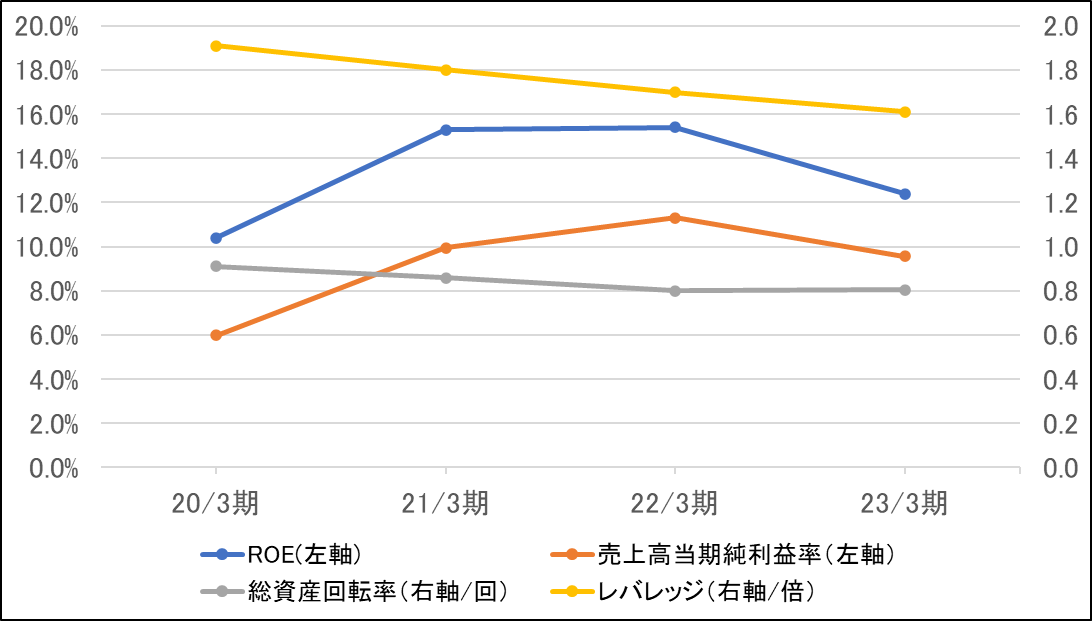

(7)ROE分析

|

20/3期 |

21/3期 |

22/3期 |

23/3期 |

|

|

ROE(%) |

10.4 |

15.3 |

15.4 |

12.4 |

|

売上高当期純利益率(%) |

5.99 |

9.95 |

11.31 |

9.57 |

|

総資産回転率(回) |

0.91 |

0.86 |

0.80 |

0.80 |

|

レバレッジ(倍) |

1.91 |

1.80 |

1.70 |

1.61 |

2023年3月期のROEは売上高当期純利益率とレバレッジが低下したことにより前期比3ポイント低下した。

中期経営計画では2024年3月期、10%以上のROE維持を目標としている。

*株式会社インベストメントブリッジが開示資料を基に作成。

2.2023年3月期決算概要

(1)連結業績

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

37,514 |

100.0% |

39,095 |

100.0% |

+4.2% |

39,000 |

+0.2% |

|

売上総利益 |

11,907 |

31.7% |

11,817 |

30.2% |

-0.8% |

– |

– |

|

販管費 |

5,763 |

15.4% |

6,257 |

16.0% |

+8.6% |

– |

– |

|

営業利益 |

6,143 |

16.4% |

5,560 |

14.2% |

-9.5% |

5,700 |

-2.4% |

|

経常利益 |

6,434 |

17.2% |

5,837 |

14.9% |

-9.3% |

5,900 |

-1.1% |

|

親会社株主に帰属 する四半期純利益 |

4,242 |

11.3% |

3,742 |

9.6% |

-11.8% |

4,000 |

-6.4% |

*数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*単位:百万円。

前期比4.2%の増収、同9.5%の営業減益

23/3期の売上高は、前期比4.2%増の390億95百万円となった。売上面では、パイル事業と防災事業が順調に推移したため、概ね期初の会社計画通りとなった。

営業利益は、同9.5%減の55億60百万円となった。利益面では、販売価格の値上げを進めているものの、原材料価格の高騰、及び、販売量が期初予想時より下回ったことが影響し、各段階利益は修正した業績予想をさらに下回った。売上総利益率は、前期比1.5ポイント低下の30.2%となった。製品単価は、高付加価値製品が前期比7%上昇、汎用品が同12%の上昇となった。また、現在販売を強化している雨水貯留槽、エスホール、SJ-BOX、特殊製品(軌道スラブ)などの高付加価値製品の比率が66%となった。売上高対販管費比率は前期比0.6ポイント上昇し、売上高営業利益率は14.2%と同2.2ポイント低下した。その他、営業外損益では、営業外収益で計上した受取補償金43百万円や受取賠償金57百万円が、特別損益では特別利益で計上した事業譲渡益95百万円と退職給付制度一部終了益56百万円や、特別損失で計上した投資有価証券評価損81百万円などが大きなものとなった。

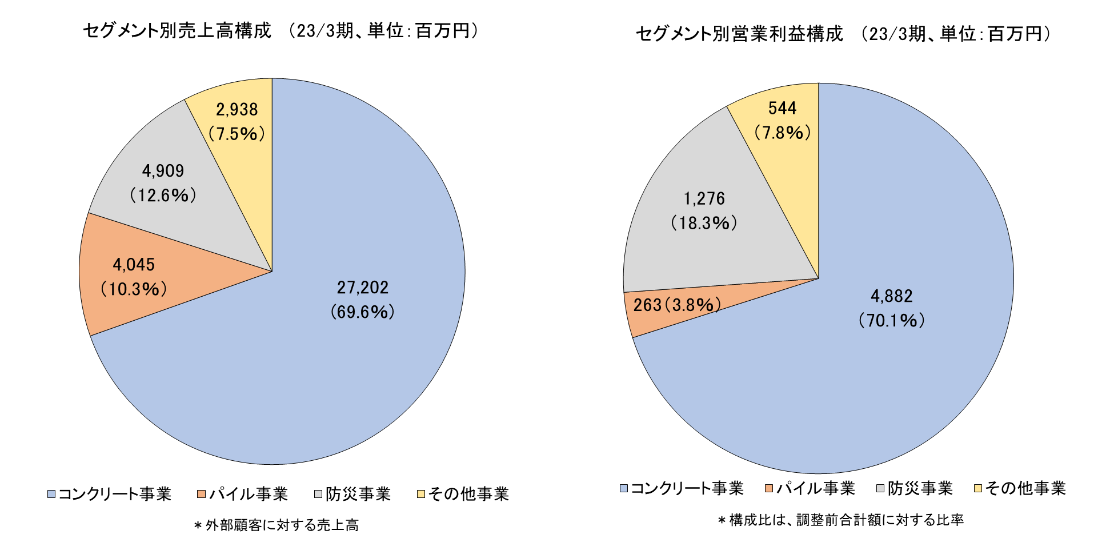

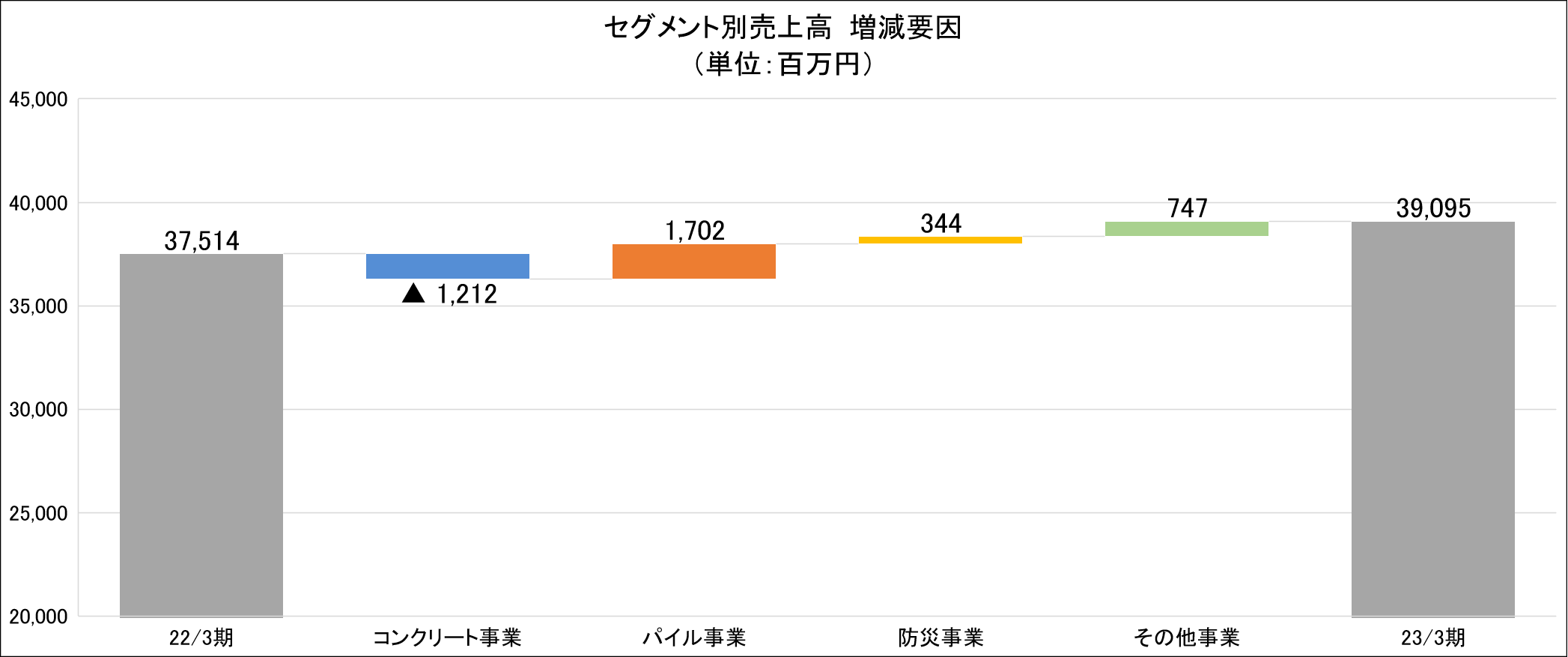

(2)セグメント動向

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

|

|

コンクリート事業 |

28,414 |

75.7% |

27,202 |

69.6% |

-4.3% |

|

パイル事業 |

2,343 |

6.2% |

4,045 |

10.3% |

+72.6% |

|

防災事業 |

4,565 |

12.2% |

4,909 |

12.6% |

+7.5% |

|

その他事業 |

2,190 |

5.8% |

2,938 |

7.5% |

+34.1% |

|

売上高合計 |

37,514 |

100.0% |

39,095 |

100.0% |

+4.2% |

|

コンクリート事業 |

5,549 |

19.5% |

4,882 |

17.9% |

-12.0% |

|

パイル事業 |

85 |

3.6% |

263 |

6.5% |

+209.5% |

|

防災事業 |

1,194 |

26.2% |

1,276 |

26.0% |

+6.9% |

|

その他事業 |

459 |

21.0% |

544 |

18.5% |

+18.6% |

|

調整額 |

-1,144 |

– |

-1,407 |

– |

– |

|

営業利益合計 |

6,143 |

16.4% |

5,560 |

14.2% |

-9.5% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

*株式会社インベストメントブリッジが開示資料を基に作成。

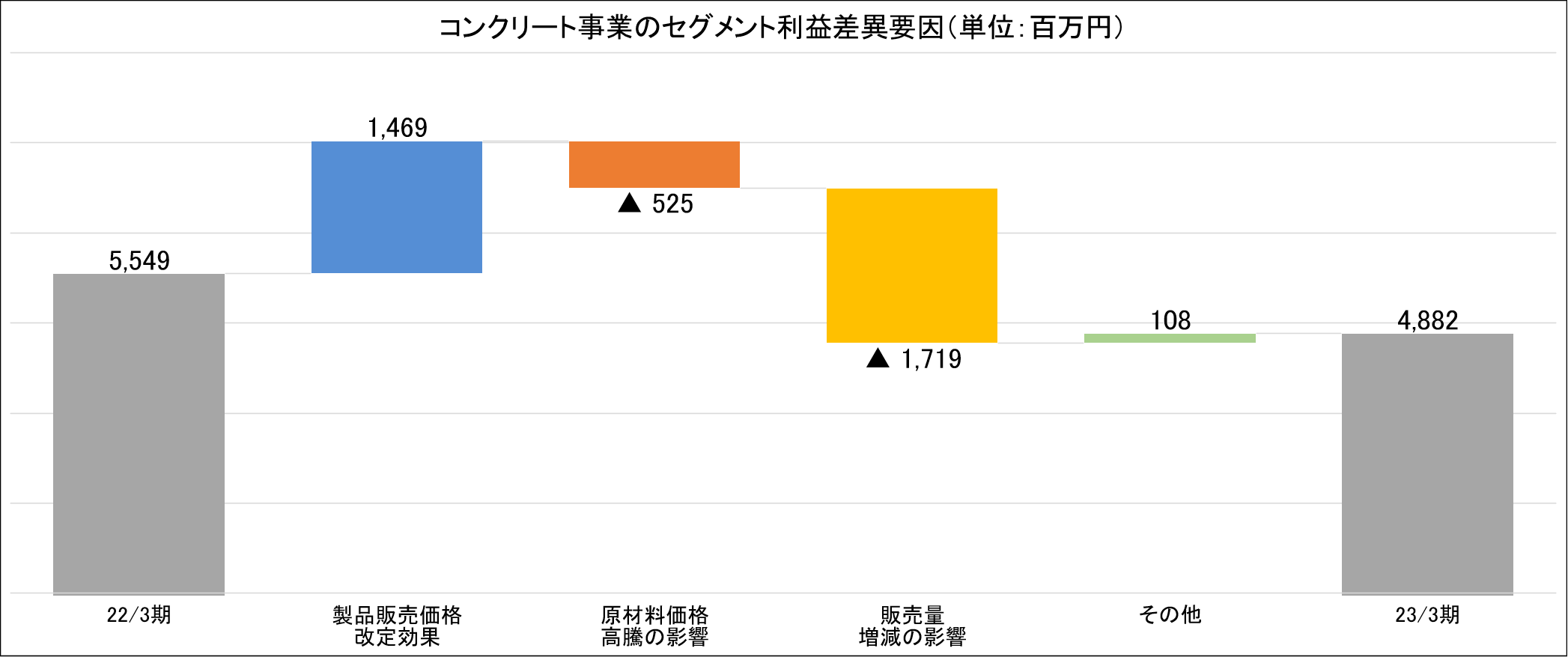

◎コンクリート事業(前期比4.3%減収、同12.0%減益)

慢性的な人手不足から業務プロセスの改善による生産性の向上は建設業界の主要なテーマであり、建設現場における省人化・安全性の向上・工期短縮・働き方改革への寄与が期待されるプレキャスト化への促進と要望は年々高まっている。また、同社が優位性を発揮する浸水対策は、防災・減災、国土強靭化等の政府の施策の中においても緊急の課題として位置付けられている。こうした中、更なる販売単価の上昇や低採算製品の取り扱いの見直し、高付加価値製品へのシフトなどの取り組みを進めたものの、原材料価格の高騰の影響と大型案件の販売量をカバーするまでには至らず、前期比で減収減益となった。

前期に大型案件の主力製品であったボックスカルバートや特殊製品(その他に分類)において販売量が減少した。また、ボックスカルバート内の製品ミックスの影響により、販売単価の上昇率が低調となったことが主な減益要因となっている。また、売上高営業利益率は、前期比1.6ポイント低下の17.9%となった。

◎パイル事業(前期比72.6%増収、同209.5%増益)

コロナ禍による民間需要の低迷が顕著であった前期と比べ、民間企業を中心とした設備投資意欲の回復による需要が増加する中、販売地域と案件の絞り込みによる効率化と強みに特化した受注活動を進めるとともに、原材料価格の動向を注視しながら販売価格の上昇や生産コストの削減など様々な取り組みを進めた成果により、前期比で増収増益となった。また、売上高営業利益率は、前期比2.9ポイント上昇の6.5%となった。

◎防災事業(前期比7.5%増収、同6.9%増益)

激甚化する風水害や土砂・落石災害への対策として「防災・減災、国土強靱化のための5か年加速化対策」 が政府により実施されている。この追い風を受けつつ、実物実験と衝撃・構造解析ソフトウェアを活用した製品開発にいち早く取り組み、また、原材料価格の動きを注視しながら市場シェアを確保すべく積極的に受注活動に取り組んだ成果により、前期比で増収増益となった。また、売上高営業利益率は、前期比0.2ポイント低下の26.0%となった。

◎その他(前期比34.1%増収、同18.6%増益)

セラミックス事業、賃貸事業、油圧ホース関連事業等を行う。2022年10月4日付で完全子会社化したプロフレックス株式会社の買収効果により、前期比で増収増益となった。また、売上高営業利益率は、前期比2.5ポイント低下の18.5%となった。

(3)財政状態及びキャッシュ・フロー(CF)

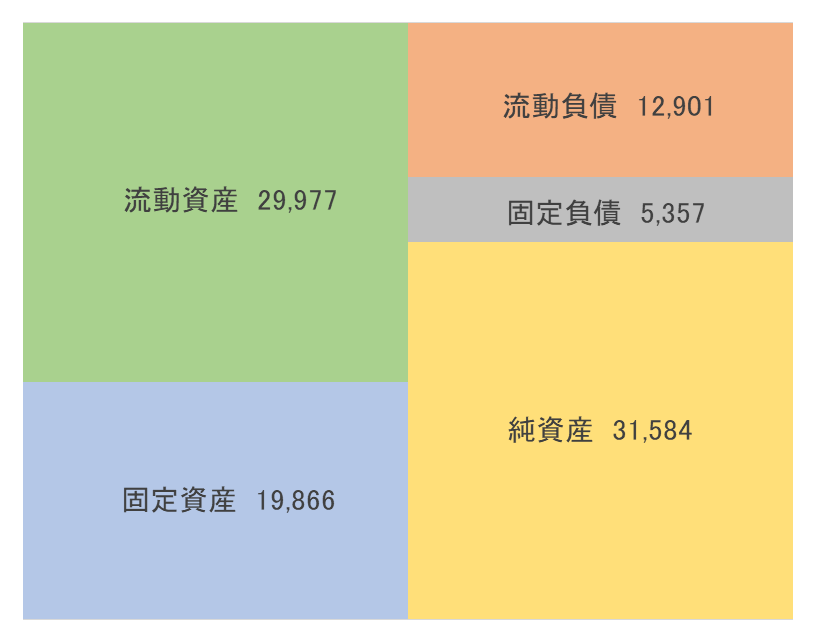

財政状態

|

22年3月 |

23年3月 |

|

22年3月 |

23年3月 |

|

| 現預金 |

12,905

|

11,017 |

仕入債務 |

6,476 |

6,015 |

| 売上債権 |

12,689 |

12,720 |

短期有利子負債 |

3,205 |

3,588 |

| たな卸資産 |

4,769 |

5,123 |

流動負債 |

13,171 |

12,901 |

| 流動資産 |

31,143 |

29,977 |

長期有利子負債 |

836 |

1,712 |

| 有形固定資産 |

12,396 |

12,596 |

固定負債 |

5,052 |

5,357 |

| 無形固定資産 |

360 |

4,105 |

純資産 |

29,196 |

31,584 |

| 投資その他 |

3,520 |

3,163 |

負債・純資産合計 |

47,419 |

49,843 |

| 固定資産 |

16,276 |

19,866 |

有利子負債合計 |

4,042 |

5,301 |

*単位:百万円。売上債権には電子記録債権を、仕入債務には電子記録債務を含む。有利子負債にリース債務は含まず。

*株式会社インベストメントブリッジが開示資料を基に作成。

23年3月末の総資産は、前期末比24億23百万円増加の498億43百万円となった。資産面では、のれん、たな卸資産などが主な増加要因となり、現預金、繰延税金資産などが主な減少要因となった。負債・純資産面では、短期と長期の有利子負債、親会社株主に帰属する当期純利益の増加に伴う利益剰余金などが主な増加要因となり、仕入債務、未払法人税等、退職給付に係る負債などが主な減少要因となった。23年3月末の自己資本比率は62.9%と前期末比1.6ポイント上昇した。

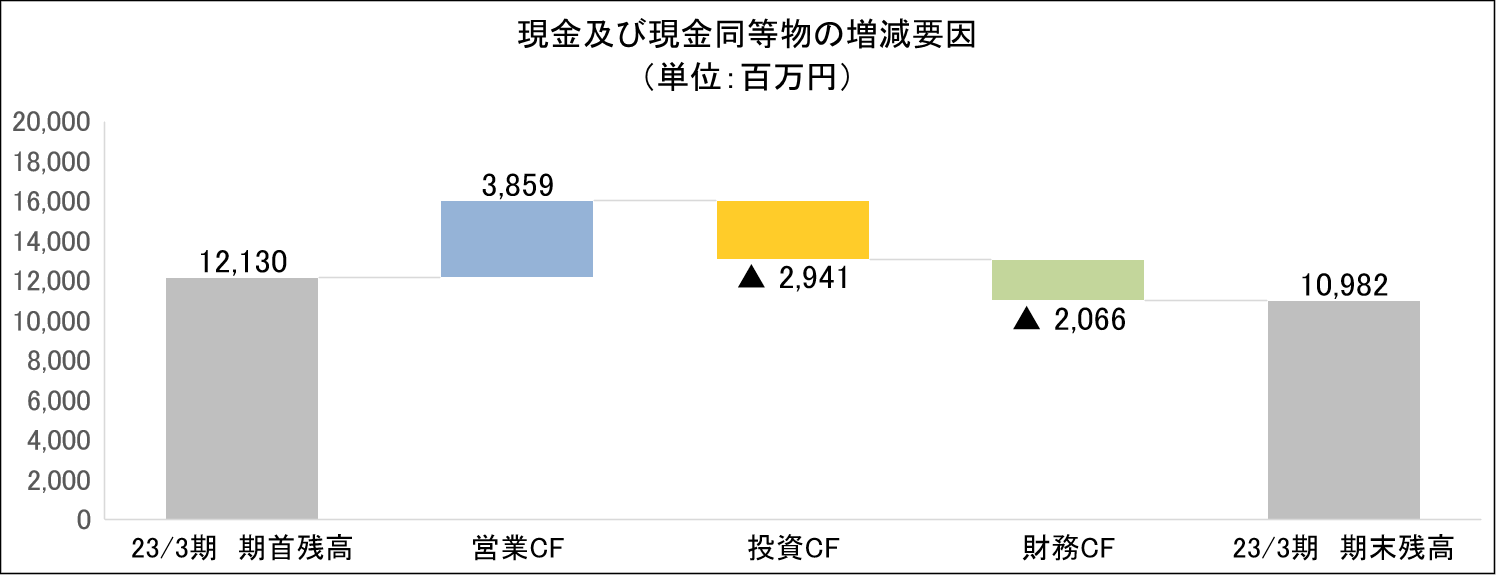

キャッシュ・フロー

|

22/3期 |

23/3期 |

前期比 |

||

| 営業キャッシュ・フロー |

4,995 |

3,859 |

-1,135 |

-22.7% |

| 投資キャッシュ・フロー |

-1,141 |

-2,941 |

-1,800 |

– |

| フリー・キャッシュ・フロー |

3,854 |

918 |

-2,935 |

-76.2% |

| 財務キャッシュ・フロー |

-2,617 |

-2,066 |

551 |

– |

| 現金及び現金同等物の四半期末残高 |

12,130 |

10,982 |

-1,147 |

-9.5% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、退職給付に係る負債の減少、売上債権の減少額の縮小、法人税等の支払額の増加などにより営業CFのプラスが縮小した。また、連結の範囲の変更を伴う子会社株式の取得による支出の増加などにより投資CFのマイナスが拡大し、フリーCFのプラスが縮小した。加えて、短期借入金の減少、自己株式の取得による支出の増加などにより財務CFのマイナスが縮小した。この結果、期期末のキャッシュ・ポジションは前期比で9.5%減少した。

(4)主な投資実績(単位:百万円)

| コンクリート事業(型枠、機械、工具等) |

561 |

| パイル事業(機械類等) |

115 |

| 防災事業(工場建屋等) |

206 |

| その他事業(ホテル建設、金型、機械類等) |

211 |

| 全社共通(ソフトウエア等) |

168 |

| 合計 |

1,263 |

(5)トピックス

◎ベトナムに孫会社設立

2022年5月、ベルテクス株式会社がベトナム社会主義共和国に子会社(ベルテクスコーポレーションの孫会社)を設立すると発表した。更なる成長を目的に、設計・開発業務の強化、新市場開拓を推進することを目的としている。設立は22年11月9日で、2023年4月1日より操業を開始した。

◎株式分割を実施

投資単位当たりの金額を引き下げることにより、株式の流動性の向上及び投資家層の拡大を図るため、22年7月1日付で

1:3の株式分割を実施した。

◎自己株式の取得を実施

同社は、株主還元の充実と、資本効率の向上及び経営環境の変化に応じた機動的な資本政策を実行するため、2022年5月 12日開催の取締役会において決議した自己株式の取得を実施した。取得した株式の総数は588,700株で株式の取得価額の総額は699,950,700円となった。

更に、2023年3月9日開催の取締役会において決議した自己株式の取得を実施した。取得した株式の総数は220,000株で株式の取得価額の総額は298,282,600円となった。

加えて、2023年5月11日開催の取締役会において自己株式の取得を決議した。2023年5月15日~2023年7月31日(予定)の期間に、株数215,000株、金額300,000,000円を上限に自己株式の取得を行う予定である。

◎従業員向け株式給付信託を導入

2022年5月、同社及び同社グループ従業員を対象としたインセンティブ・プランとして「従業員向け株式給付信託」を導入すると発表し、5月30日に受託者である株式会社りそな銀行と信託契約を締結した。中期的な業績の向上および企業価値の増大に向けた従業員の貢献意欲や士気を高めることを目的としている。設定にあたり、同社株式13.4万株(約4億円)を5月30日に取得した。

◎プロフレックス株式会社の株式取得(子会社化)

同社は、2022年10月4日にプロフレックス株式会社を完全子会社化した。プロフレックス株式会社は、1970年の創業以来、一貫して建設機械や産業設備などに用いられている油圧ホースのメンテナンスニーズに特化し、油圧ホースや口金具等の企画設計、製造、販売を行ってきた。特に、海外規格品や特殊品の品揃えに強みを有し、創業以来の弛みない自社企画品の蓄積により、業界随一の品揃えを有している。また、プロフレックス株式会社は、油圧ホースのグローバル No.1メーカーであるパーカー・ハネフィン・コーポレーションの国内代理店として、同社製品の販売を行っている。同社は、プロフレックスが有する油圧関連部材の専門知識及び技術を取り込むとともに、同社グループの顧客基盤等の資産を有効活用することにより、官民両分野におけるメンテナンスニーズの獲得を強化し、持続的な企業価値の向上を目指す。

◎展示会の出展

ベルテクスグループは、下水道展’22東京(8/17~20)へ、株式会社ウイセラは、テクノフロンティア2022(7/20~22)へ、アイビーソリューション株式会社は、Interop Tokyo2022 (6/15~17)へそれぞれ出展した。

◎提供番組の制作

同社は、ステークホルダーに同社の事業をより深く理解してもらうことを目的に特番を制作した。

(同社資料より)

3.2024年3月期業績予想

(1)連結業績

|

|

23/3期 |

構成比 |

24/3期 予想 |

構成比 |

前期比 |

|

売上高 |

39,095 |

100.0% |

41,000 |

100.0% |

+4.9% |

|

営業利益 |

5,560 |

14.2% |

6,100 |

14.9% |

+9.7% |

|

経常利益 |

5,837 |

14.9% |

6,300 |

15.4% |

+7.9% |

|

親会社株主に帰属 する当期純利益 |

3,742 |

9.6% |

4,200 |

10.2% |

+12.2% |

*単位:百万円

前期比4.9%増収、同9.7%営業増益の予想

同社は、経営理念である「安心のカタチを造る。」を実現するため、24/3期を最終年度とする中期経営計画を策定し、未来の安心と更なる企業価値向上に努めている。また引き続き、技術・研究開発、人材、設備等、グループ内の有形・無形の資産を最大限に活用し、建設業界ひいてはわが国の課題解決の一助となるべく、革新的な製品の開発・供給に真摯に取り組む。

24/3期の会社計画は、売上高が前期比4.9%増の410億円、営業利益が同9.7%増の61億円の予想。資材価格の高騰や物流コストの上昇など厳しい事業環境が続いているものの、販売単価への反映、製品ミックスの更なる改善及びコスト削減に取り組むことで、前期比で増収増益を目指す。売上高営業利益率は、前期比0.7ポイント上昇の14.9%を予定。

配当は前期より10.00円/株増加の普通配当40.00円/株を予定。予想配当性向は24.2%。安定的な普通配当に加え、適宜、特別配当・記念配当を検討する他、自己株式の取得により、総還元性向30%を目処として実施する方針である。

(2)セグメント動向

|

23/3期 実績 |

構成比 |

24/3期 予想 |

構成比 |

前期比 |

|

|

コンクリート事業 |

27,202 |

69.6% |

29,080 |

70.9% |

+6.9% |

|

パイル事業 |

4,045 |

10.3% |

3,370 |

8.2% |

-16.7% |

|

防災事業 |

4,909 |

12.6% |

4,950 |

12.1% |

+0.8% |

|

その他事業 |

2,938 |

7.5% |

3,600 |

8.8% |

+22.5% |

|

売上高合計 |

39,095 |

100.0% |

41,000 |

100.0% |

+4.9% |

|

コンクリート事業 |

4,882 |

17.9% |

5,580 |

19.2% |

14.3% |

|

パイル事業 |

263 |

6.5% |

210 |

6.2% |

-20.4% |

|

防災事業 |

1,276 |

26.0% |

1,180 |

23.8% |

-7.6% |

|

その他事業 |

544 |

18.5% |

590 |

16.4% |

+8.3% |

|

調整額 |

-1,407 |

– |

-1,460 |

– |

– |

|

営業利益合計 |

5,560 |

14.2% |

6,100 |

14.9% |

+9.7% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

コンクリート事業における売上高とセグメント利益の増加が、全社における前期比の増収増益に寄与する見込み。一方、パイル事業は、前期比で減収減益の見込みとなっている。

4.第2次中期経営計画の進捗

第2次中期経営計画(詳細は、後述の参考1を参照)の各事業の進捗などは以下の通りである。

(1)経営指標について

最終年度(2024年3月期)に、営業利益61億円、ROE10.0%以上の維持を目標としていたが、計画値を1年目の22年3月期に前倒しで達成した。一方、23/3期は、原材料価格の高騰の影響により減益となり、2年目と3年目の会社計画の営業利益を下回った。24/3期において、最終年度の中期経営計画の達成を目指す。

|

22/3期(計画) |

22/3期(実績) |

23/3期(計画) |

23/3期(実績) |

24/3期(計画) |

|

|

売上高 |

390.0 |

375.1 |

400.0 |

390.9 |

410.0 |

|

営業利益 |

55.0 |

61.4 |

58.0 |

55.6 |

61.0 |

|

営業利益率 |

14.1% |

16.4% |

14.5% |

14.2% |

14.9% |

|

経常利益 |

57.0 |

64.3 |

60.0 |

58.3 |

63.0 |

|

当期純利益 |

38.0 |

42.4 |

40.0 |

37.4 |

42.0 |

|

ROE |

- |

15.4% |

- |

12.4% |

10.0%以上 |

*単位:億円

(2)基本方針の進捗

以下の基本方針を掲げている。

| (1)主力事業の深堀りによるオーガニック成長の推進 | 主力事業のオーガニック成長により営業キャッシュ・フローの創出力を高めることで、将来キャッシュ・フローの最大化を目指します。 |

| (2)成長事業の育成と新たな収益機会の獲得 | 更なる成長に向けて、成長事業の育成と新たな収益機会(新エリア・新カテゴリー展開、新製品、新事業)の獲得に向けた取り組みを強化します。 |

| (3)持続的成長を可能とするための経営基盤整備 | 前中計から継続して、グループガバナンスの強化、リスク管理体制の構築など経営基盤整備を進めると同時に、ESGの取組みを進め、持続的な企業価値向上を目指します。 |

それぞれの基本方針の進捗状況は以下のとおりである。

①主力事業の深堀りによるオーガニック成長の推進

◎高付加価値製品の事例(浸水対策)

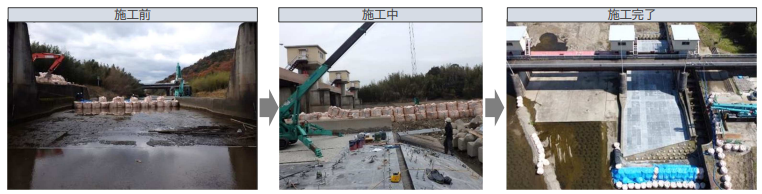

◆愛知県のアジア競技大会選手村建設地(敷地面積:約20ha)に地下調整池を設置。分譲マンション、商業施設等として競馬場跡地を開発するプロジェクトにおいて、①高土被り対応、②Pca化による工期短縮、③優れた耐震性能の保有が評価されSJ-BOXが採用された。

(同社資料より)

◎事例(浸水対策)

◆大阪府の星田駅北土地区画整理工事にて雨水貯留槽の設置工事を施工。

M.V.P.システムは、現場打ち箇所が少なく水密性が高いため、地下水位の高い現場に最適である。星田駅北地区に良質な「宅地」・「農地」を提供する事業に「安全・安心」を提供した。

(同社資料より)

◎製品開発

◆防災事業において、ループフェンス・Eタイプ(土砂災害対策)の建設技術審査証明(砂防技術)を取得。

急傾斜地崩壊対策の杭式崩壊土砂防護柵として、(一財)砂防・地すべり技術センターより 『全国初』 の建設技術審査証明(砂防技術)を取得した。コンクリート擁壁等では施工不可能な、スペースのない民家裏でも施工が可能で、土砂捕捉時の変形量が小さい崩壊土砂防護柵である。

(同社資料より)

②成長事業の育成と新たな収益機会の獲得

◎事例(頭首工老朽化対策)

◆滋賀県で日野川地区名神日野川頭首工整備第3号工事を施工。

頭首工土砂吐の摩耗補修として、エプロン部をダクタルパネルにて施工した。工場製品のため、冬季の厳しい環境下でも施工が可能である。また、耐摩耗性・耐衝撃性に優れており、摩耗対策として非常に有効であり、国営事業における施工実績が豊富である。

(同社資料より)

◎事例(雪害対策)

◆福井県と石川県において、北陸新幹線各駅の駅前広場歩道部に無散水融雪パネルを設置。

製品名は、「無散水融雪パネル」で、積雪地域の玄関口である駅前広場にて、「安全・安心の歩行空間形成」に大きく貢献している。

(同社資料より)

◎プロフレックス株式会社の完全子会社化

◆2022年10月4日にプロフレックス株式会社を完全子会社化した。プロフレックス株式会社の強みは、豊富な在庫品番数であり、1個から全国へ即納する優れたオペレーションとオリジナル加締機及び自社企画品の設計力を有する点である。今後は、プロフレックス株式会社の強みと同社の顧客基盤等の資産を有効活用することにより事業の成長を加速し、官・民両分野のメンテナンス事業の取り込みによる将来的な事業ポートフォリオの強化と安定化を実現する。

◎Vertex Tec Vietnamの創業

ベトナムのハノイ市において、Vertex Tec Vietnam が2023年4月1日より操業を開始した。当面は、設計・開発業務を主に行うものの、今後、新規市場参入に向けた市場調査及び事業展開の推進や体制の整備などを行う。

③持続的成長を可能とするための経営基盤整備

以下のような経営基盤の整備・強化を進めた。

<人材開発プログラム・採用プログラムの再整備>

ベルテクスグループの教育・研修機関の中心的な位置づけとなるベルテクスアカデミーを設立した。また、人材開発グループを設置するとともに、2022年4月より教育プログラムの再整備を行った。

グループ全役職員(約1,100人)を対象として、コンプライアンス、ハラスメントなどの知識・意識の定着を図る「全社員研修」のほか、新入社員、若手社員、中堅社員、新任管理職、新任上位管理者を対象に階層別の役割要件と求められる能力・資質の開発、意識の醸成を図る「階層別研修」、グループ全社からの公募に基づき、ゼネラリストに求められる能力の開発、意識の醸醸成を図る「アカデミック研修」、部門毎に対象者を選定し、専門的な知識習得と能力の開発を図る「部門別研修」を実施した。

若手社員研修では、2022年9月~2023年3月までの7ヵ月間にわたり、グループ会社の若手社員40名による集合学習&グループワークを実施した。また、2023年度の新入社員研修では、新入社員および昨年度中途入社した社員を対象に、2023年4月4日より2週間研修を実施した。

<情報システム・ICTインフラの整備、DXの推進>

ベルテクスでは、新基幹システムが2023年4月より稼働した。また、人事・就業システムは2022年2月から稼働している。ベルテクス建設では2021年4月より新基幹システムが稼働している。

<グループガバナンス体制・リスク管理体制の構築>

グループ全社員を対象としたコンプライアンス研修を2021年度と2022年度に実施した。また、2023年度においても準備中である。また、内部監査の強化を図り、3年をかけて約150拠点の内部監査を計画通り実施中である。

<事業ポートフォリオマネジメント機能の整備・強化>

小規模事業の戦略・施策について精査を実施した。事業ポートフォリオマネジメント機能の整備を継続して行っている。

<サステナビリティ推進体制の整備>

「サステナビリティ委員会」を設置し、2023年2月以降、より一層サステナビリティを推進中である。

5.今後の注目点

同社の23/3期決算は、パイル事業と防災事業が順調に推移し、売上高が期初の会社計画を95百万円上回るなど順調に推移した。一方、営業利益は、原材料価格上昇の影響により期初の会社計画を6億40百万円下回る結果となった。また、セグメント別では、コンクリート事業において売上高が前期比12億12百万円の減少、営業利益が同6億67百万円の減少となった。一見するとコンクリート事業は非常に厳しいものの、これは前年上期の大型付加価値物件の出荷集中の反動によるものである。21/3期との比較においては、コンクリート事業の営業利益は概ね横ばいであり、コンクリート事業の収益性が高まっていることが確認された。続く24/3期では、コンクリート事業の成長が牽引し、中期経営計画の最終年度の数値目標を達成する見込みである。中期経営計画の達成に向けて、どこまで貯金を作れるのか、24/3期上期のコンクリート事業の進捗状況が注目される。コンクリート事業においてどれ位の価格改定が可能なのか、原材料価格の鎮静化がどれ位のメリットをもたらすのか、販売数量はどれ位増加するのかなど注目していきたい。

加えて、25/3期より新たな中期経営計画のスタートが予想される。どのような次期中期経営計画が策定されるのか今から楽しみである。24/3期より次期中期経営計画のヒントとなる施策が徐々にスタートすることが予想される。今後のニュースフローにも期待を込めて注目したい。

<参考1:第2次中期経営計画>

2022年3月期から2024年3月期までの3か年を対象とする第2次中期経営計画を策定・公表した。

【前中期経営計画の振り返り】

(1)前中期経営計画の位置付けと数値目標の達成状況

前中期経営計画(20年3月期-22年3月期)では、「既存事業の更なる深耕」「統合シナジーの早期具現化」「経営基盤整備」を重点施策として掲げ、最終2022年3月期「売上高389億円、営業利益39億円、営業利益率10%、ROE10%」を目標としていたが、「売上高389億円」に関しては2020年3月期に、「営業利益39億円、営業利益率10%、ROE10%」については2021年3月期に1年前倒しで達成することができた。

(2)経営統合後2年半の取組みと今後の課題

ガバナンス、グループ再編・M&A、経営統合シナジーの具現化等において着実に成果が出ていると認識している。

経営基盤整備については今後も継続的に取り組んでいく考えだ。

|

課題 |

経営統合時 |

現在 |

| ガバナンス強化 | 監査役会設置会社

役員総数15 社外役員4(比率26.7%) |

監査等委員会設置会社

役員総数8 社外役員3(比率37.5%) |

| グループ再編&M&A | 連結子会社14社

持分法適用関連会社3社 |

連結子会社12社

持分法適用関連会社1社 |

| 20年4月:ディーシー(現 九州ベルテクス) 連結子会社化 | ||

| 事業拠点の統廃合 | 営業拠点数47

生産拠点数16 |

営業拠点数33

生産拠点数15 |

| 製品戦略 | 主力製品の統一ブランド化、販売品目の選別を積極的に実施 | |

| 研究開発 | 基礎研究から物件対応に至る様々な過程において、研究開発を推進 | |

| 経営基盤の整備 | ◆合併新会社の新人事制度を21年4月より運用開始

◆人材開発プログラム・採用プログラム:ウィズコロナを前提とした再整備が必要 ◆新基幹システムの2022年春のリリースに向け構築フェーズを推進中 ◆M&A、新規領域進出、事業ポートフォリオマネジメント機能は引き続き整備・強化 |

|

研究開発に関しては、現在、グループで49の継続テーマと、31の新規テーマを推進中である。

(例)

◆環境(CO2排出量削減、天然資源の温存)、耐久性、低コストを実現する「長寿命コンクリート(LLクリート)」の開発

◆次世代型路面電車(LRT)用ハーフプレキャスト軌道スラブ

◆落石対策製品

(3)セグメント別実績

「コンクリート事業」「防災事業」は計画を超えたが、パイル事業は計画未達で戦略の見直しを行った。

(同社資料より)

【第2次中期経営計画】

(1)事業環境についての認識

「1.会社概要(3)市場環境」で触れたように、国土強靭化計画の加速化、社会資本の老朽化、建設業界における少子高齢化による人手不足などの外部環境に加え、内部環境(自社要因)として、

◆高い技術力・設計力・開発力・営業力と幅広い顧客基盤

◆自社開発によるシェアNo.1製品、差別化製品を多数保有

◆健全な財務、潤沢な資金

などの強みを有する一方、

◆社員平均年齢の上昇、採用難

◆コンクリート事業に続くコア事業の育成

◆資本効率を重視した事業ポートフォリオマネジメント機能の整備

といった点が課題であると認識しており、生産・販売体制を中心に、合併後のさらなる効率化に余地があると考えている。

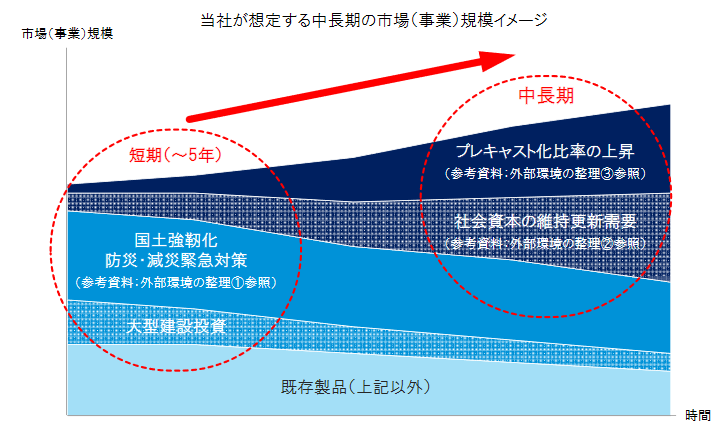

こうした環境下、同社の対象市場は中長期的に拡大するものと期待している。中でも、中長期の視点では、「人手不足を背景としたプレキャスト化比率の上昇」「老朽化が進む社会資本の維持更新需要」が市場拡大のドライバーと見ている。

「プレキャスト化比率の上昇」については、コンクリート製品の需要増が期待される。「社会資本の維持更新需要増」に関しては、グループ内で川上「インフラの点検・強化」から川下「補修・補強、更新」まで幅広く提案、材料・製品提供、工事実施が可能な優位性を活かして幅広く需要を取り込む考えだ。

(同社資料より)

(2)第2次中期経営計画の基本方針と位置付け

以下の基本方針を掲げている。

| 主力事業の深堀りによるオーガニック成長の推進 | 主力事業のオーガニック成長により営業キャッシュ・フローの創出力を高めることで、将来キャッシュ・フローの最大化を目指します。 |

| 成長事業の育成と新たな収益機会の獲得 | 更なる成長に向けて、成長事業の育成と新たな収益機会(新エリア・新カテゴリー展開、新製品、新事業)の獲得に向けた取り組みを強化します。 |

| 持続的成長を可能とするための経営基盤整備 | 前中計から継続して、グループガバナンスの強化、リスク管理体制の構築など経営基盤整備を進めると同時に、ESGの取組みを進め、持続的な企業価値向上を目指します。 |

今回の中期経営計画を、「持続的成長を確実にするため事業、経営基盤の両面の強化に取り組む期間」と位置付け、2028年10月の設立10周年および『「安心・安全」を提供する企業ブランド力No.1へ』という、BHAG(Big Hairy Audacious Goals:社運を賭けた大胆な目標)実現に向けて邁進していく考えである。

(3)各セグメントにおける施策・目標

①コンクリート事業

| 事業環境見通し | ◆新型コロナウイルスの影響により、民間投資は先行き不透明感が残るものの、公共投資は堅調に推移する

◆甚大化する自然災害への対策として、遊水池(雨水貯留槽)や雨水排水施設の整備、耐震化やインフラの老朽化対策などに対し、今年度から5年間で総事業費15兆円程度の「防災・減災、国土強靭化のための5か年加速化対策」が始まる |

| 主な施策・取組方針 | 1. 強みとなる技術開発力を活かした高付加価値製品群の提案

2. 顧客満足度を高める汎用品出荷対応センターの充実 3. 既設インフラの維持更新事業への深耕、浸水・減災製品、交通インフラ関連製品群の販売促進 4. 工場集約化による生産および出荷効率の向上 |

②パイル事業

| 事業環境見通し | ◆新型コロナウイルスの影響により、民間建設投資は低迷

◆今期の回復は緩やかと見られ、前期並みに回復するのは23/3期頃と想定する一方で、ドラッグストア等の郊外型店舗や物流施設・倉庫等の需要は見込まれる ◆防災・減災の観点から、建物基礎への安全性要求は高まる傾向 |

| 主な施策・取組方針 | 1. 高採算製品群(高支持杭・SC杭)の販売促進と、低採算製品群の選別受注の推進

2. Withコロナに対応した営業活動の強化・推進 3. 既存工法の改良・新規工法の開発 |

③防災事業

| 事業環境見通し | ◆激甚化・頻発化する自然災害への対策として、流域治水対策(砂防)、山地災害危険地区等における治山対策、道路の法面・盛土の土砂災害防止対策、豪雨による鉄道隣接斜面の崩壊対策などに対し、今年度から5年で総事業費15兆円程度の「防災・減災、国土強靭化のための5か年加速化対策」が始まる

◆各交通インフラの自然災害対策への取り組みが強化される |

| 主な施策・取組方針 | 1. 落石対策、崩壊土砂対策、雪崩対策分野での新製品開発

2. 既存製品の改良及びラインナップの充実 3. 交通インフラ分野への営業強化 |

④その他事業

|

事業 |

主な施策 |

| セラミックス事業 | 新たな業界や成長分野への参入と生産技術の進化

例)電波吸収セラミックス |

| コンクリートの調査・試験事業 | 防火水槽点検の事業拡大と調査業務に係る基礎研究ならびに技術の確立 |

| システム開発・販売事業 | ネットワークやセキュリティ関連と特殊業務向け開発による事業拡大 |

| RFID事業 | 保守・予防保全向けに加え、現場帳票のペーパーレス化市場全体をターゲットに拡販 |

(4)グループ共通施策

持続的成長を実現するため、以下の施策を中心に経営基盤の整備・強化に取り組む。

◆人材開発プログラム・採用プログラムの再整備

◆情報システム・ICTインフラの整備、DXの推進

◆グループガバナンス体制・リスク管理体制の構築

◆事業ポートフォリオマネジメント機能の整備 ・強化

◆サステナビリティ推進体制の整備

(5)財務・投資戦略

3か年累計の営業キャッシュ・フローを140億円と想定。

「設備更新投資」「高付加価値化・競争力強化のための設備投資」「研究開発投資」「生産性向上のためのDX投資」「スタートアップ投資、M&A」など、主力事業の強化・成長事業の育成・新たな収益機会の獲得に98億円を振り向ける。総還元性向30%を目途に、42億円の株主還元を行う。

(6)研究開発投資と知的財産

ビジネスモデルの進化に向けて、積極的な研究開発投資を行う。

事業セグメントを横断したR&Dを強化する。既存事業の強化、将来の収益につながる研究・製品開発・生産技術開発などを産学官民と連携して進める。また、対顧客において、保有する数多くのノウハウや実績、パテントなどをベースに、新たな営業スタイルを確立していく。研究開発投資のアウトプットとして成長・収益力を支える重要な経営資源である「知的財産」を重視。「知財創出力」を更に強化し、事業競争力の維持・強化を図る。

(7)数値目標(計画発表時の数値)

|

21/3期 |

22/3期(予) |

23/3期(計画) |

24/3期(計画) |

CAGR |

|

|

売上高 |

377.0 |

390.0 |

400.0 |

410.0 |

2.8% |

|

営業利益 |

52.9 |

55.0 |

58.0 |

61.0 |

4.9% |

|

営業利益率 |

14.0% |

14.1% |

14.5% |

14.9% |

– |

|

経常利益 |

56.3 |

57.0 |

60.0 |

63.0 |

3.8% |

|

当期純利益 |

37.5 |

38.0 |

40.0 |

42.0 |

3.8% |

*単位:億円。CAGRは21/3期から24/3期までの年平均成長率。同社資料をもとにインベストメントブリッジが計算。

ROEは10%以上を維持することを目標としている。

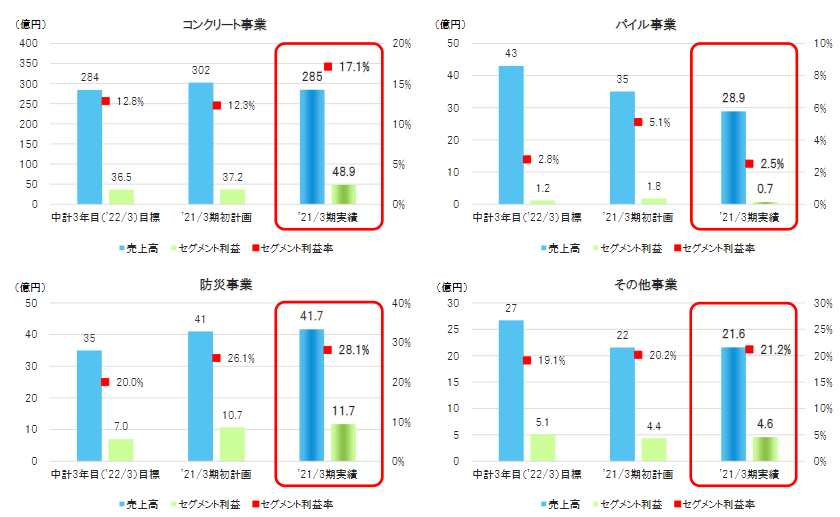

◎セグメント別

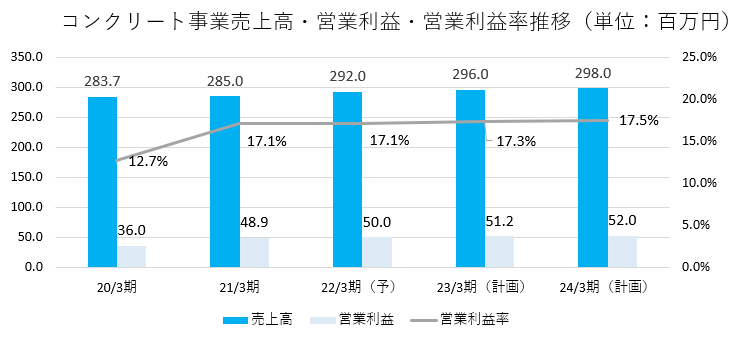

【コンクリート事業】

|

21/3期 |

22/3期(予) |

23/3期(計画) |

24/3期(計画) |

CAGR |

|

|

売上高 |

285.0 |

292.0 |

296.0 |

298.0 |

1.5% |

|

営業利益 |

48.9 |

50.0 |

51.2 |

52.0 |

2.1% |

|

営業利益率 |

17.1% |

17.1% |

17.3% |

17.5% |

– |

*単位:億円。CAGRは21/3期から24/3期までの年平均成長率。同社資料をもとにインベストメントブリッジが計算。

【パイル事業】

|

21/3期 |

22/3期(予) |

23/3期(計画) |

24/3期(計画) |

CAGR |

|

|

売上高 |

29.0 |

33.0 |

36.0 |

40.0 |

11.3% |

|

営業利益 |

0.7 |

1.3 |

1.8 |

2.4 |

50.8% |

|

営業利益率 |

2.5% |

4.0% |

5.0% |

6.0% |

– |

*単位:億円。CAGRは21/3期から24/3期までの年平均成長率。同社資料をもとにインベストメントブリッジが計算。

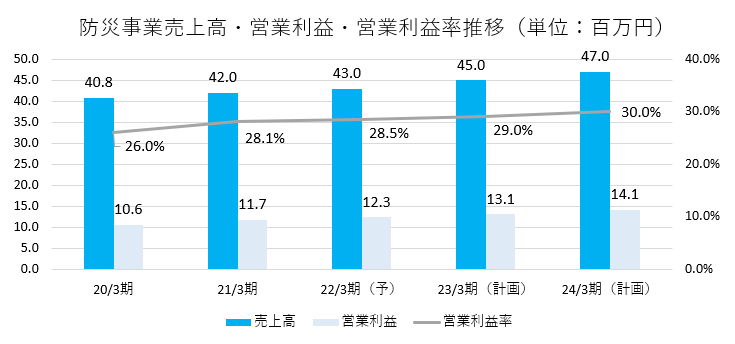

【防災事業】

|

21/3期 |

22/3期(予) |

23/3期(計画) |

24/3期(計画) |

CAGR |

|

|

売上高 |

42.0 |

43.0 |

45.0 |

47.0 |

3.8% |

|

営業利益 |

11.7 |

12.3 |

13.1 |

14.1 |

6.4% |

|

営業利益率 |

28.1% |

28.5% |

29.0% |

30.0% |

– |

*単位:億円。CAGRは21/3期から24/3期までの年平均成長率。同社資料をもとにインベストメントブリッジが計算。

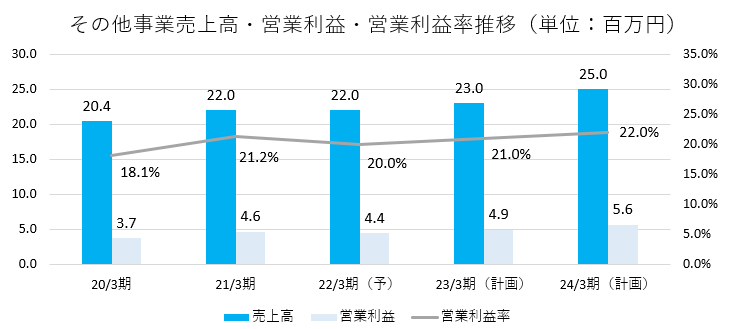

【その他事業】

|

21/3期 |

22/3期(予) |

23/3期(計画) |

24/3期(計画) |

CAGR |

|

|

売上高 |

22.0 |

22.0 |

23.0 |

25.0 |

4.4% |

|

営業利益 |

4.6 |

4.4 |

4.9 |

5.6 |

6.8% |

|

営業利益率 |

21.2% |

20.0% |

21.0% |

22.0% |

– |

*単位:億円。CAGRは21/3期から24/3期までの年平均成長率。同社資料をもとにインベストメントブリッジが計算。

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 8名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年7月27日

<基本的な考え方>

当社は、経営の透明性・健全性を確保しつつ、効率的な意思決定を可能とするコーポレート・ガバナンス体制の構築が重要であるとの認識のもと、当社グループ経営において主体的な役割を果たし、グループの戦略・方針の策定、グループ各社に対する指導・助言を通じ、コーポレート・ガバナンスの充実に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【対象コード】

2021年6月の改訂後のコードに基づき記載しております。

|

原則 |

実施しない理由 |

|

| 【補充原則2-4 ① 中核

人材の登用等における 多様性確保】 |

当社は、人材の多様化とそれら人材の育成が中長期的な企業価値向上に繋がるものと考え、女性・中途採用者を積極的に採用しております。

中途採用者についてはスキル・経験等を総合的に判断し、管理職への登用を行っている一方、女性につきましては、管理職への登用数が現状、十分ではないと認識しており、今後、当社の中核人材として、その比率が高まるよう人材育成及び社内環境の整備に努めてまいります。 外国人の管理職登用については当社グループの事業ドメインが国内に限られていることから実績がないものの、今後の事業ドメインの拡大及び企業規模の拡大に応じて、スキル・経験等を総合的に判断してまいります。 |

|

| 【補充原則3-1③ サステナビリティについての取組み等】 | 当社は、事業を通じて社会課題の解決に取り組んでまいりました。近年、企業を取り巻く環境が大きく変化する中、当社グループではサステナビリティが重要な経営課題であると認識し、これまで以上に社会課題の解決と事業の成長を両立したサステナビリティの取組みを強化することを目的に、2021年10月にサステナビリティ協議会を設置いたしました。今後、計画の

立案、人的資産及び知的財産への投資等の検討を進めて行くとともに、今年度を目途に取り組み状況をホームページやIR資料等で公開してまいります。 |

|

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

|

原則 |

開示内容 |

| 【原則 3-1 情報開示の充実】 | (i)経営理念等や経営戦略、経営計画

当社の経営計画等を当社ホームページで開示しております。 (ii)コーポレート・ガバナンスに関する基本的な考え方と基本方針 コーポレート・ガバナンスに関する基本的な考え方を定めたガイドラインを当社ホームページで開示しております。 (iii)取締役会が経営陣幹部・取締役の報酬を決定するにあたっての方針と手続 取締役(社外取締役を除く)の報酬は、固定報酬としての基本報酬と業績指標を基礎としてその数が算定される非金銭報酬(以下「業績連動非 金銭報酬」という。)としてのストックオプションにより構成し、社外取締役については、その職務に鑑み、基本 報酬のみとしております。取締役(監査等委員である取締役を除く。以下同じ。)の 種類別の報酬割合の目安は、基本報酬:業績連動非金銭報酬(短期インセンティブ):業績連動非金銭報酬(長期インセンティブ)=70:15:15(業績指標を 100%達成の場合)とし、任意の報酬委員会が審議並びに取締役会に対する答 申を行い、取締役会は当該答申内容を尊重し、決定いたします。取締役の個人別の報酬額については、任意の報酬委員会が審議並びに取締役会に対する答申を行い、取締役会は当該答申内容を尊重し、決定いたします。監査等委員である取締役の報酬については、任意の報酬委員会が審議並びに監査等委員である取締役全員に対する答申を行い、監査等委員である取締役全員が当該答申内容を尊重し協議した上で決定いたします。 (ⅳ)経営陣幹部の選解任と取締役候補の指名を行うに当たっての方針と手続 (方針)監査等委員でない取締役候補は、当社グループの企業価値向上のために、 グループの発展に寄与できる幅広い視野と経験を有し、マネジメント能力と経営センスを持った人材を選任しています。監査等委員である取締役候補は、数多くの経験や見識からの視点より、監査等委員でない取締役の業務執行を公正に監査・監督できる人材を選任しています。 (選任手続き)当社は任意の指名委員会を設置しております。指名委員会は取締役選解任案を審議し、取締役候補者の提言をいたします。それぞれの提言を踏まえ、監査等委員でない取締役候補者案は監査等委員会に報告、監査等委員である取締役候補者案は監査等委員会の同意を得た上で、取締役会において決議しております。 (v)経営陣幹部の選解任と取締役候補の指名を行う際の、個々の選解任・指名についての説明 取締役の選解任につきましては、株主総会招集ご通知参考書類において、指名委員会の推薦に基づいて取締役会が決定した新任取締役候補者の個々の略歴、選解任理由等を掲載してまいります。 (経営計画:https://www.vertex-grp.co.jp/ja/ir/management/plan.html) (コーポレートガバナンスガイドライン: https://www.vertex-grp.co.jp/ja/ir/management/governance.html) |

| 【原則5-1 株主と建設的な対話に関する方針】 | 当社は、持続的な成長と中長期的な企業価値向上のために、株主総会以外における株主や投資家との建設的な対話が重要であると認識し、経営企画部をIR担当部署として個別面談への対応、会社情報のホームページへの掲載、東京証券取引所の

任意開示を活用した情報公開を行うほか、個別面談においては、株主の希望や面談の内容の重要性等によって取締役の中から適任者が対応するなど、社内体制を整備しております。また、半期に1回決算説明会を開催し、代表取締役社長を含めた役員が登壇し、決算報告や事業戦略等について説明しております。 |