アズ企画設計(3490) 減収増益、各段階利益は過去最高を更新

|

松本 俊人 社長 |

株式会社アズ企画設計(3490) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

不動産業 |

|

代表者 |

松本 俊人 |

|

所在地 |

東京都千代田区内神田二丁目8番4号 山田ビル2・3階 |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,766円 |

957,500株 |

1,690百万円 |

40.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

未定 |

– |

672.20円 |

2.6倍 |

1,540.18円 |

1.1倍 |

*株価は4/12終値。各数値は23年2月期決算短信より。

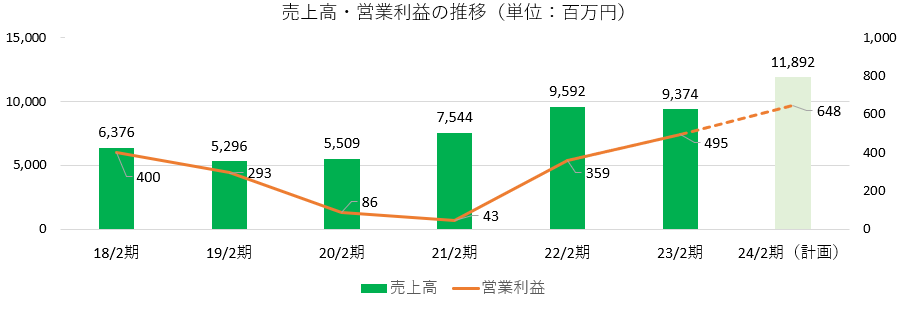

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年2月 |

5,509 |

86 |

48 |

13 |

13.90 |

0.00 |

|

2021年2月 |

7,544 |

43 |

1 |

10 |

10.92 |

0.00 |

|

2022年2月 |

9,592 |

359 |

303 |

-526 |

-553.41 |

0.00 |

|

2023年2月 |

9,374 |

495 |

349 |

493 |

515.35 |

0.00 |

|

2024年2月(予) |

11,892 |

648 |

503 |

666 |

672.20 |

未定 |

*予想は会社予想。単位:百万円、円。

(株)アズ企画設計の2023年2月期決算概要、2024年2月期業績予想、松本社長へのインタビューなどをご紹介致します。

目次

今回のポイント

1.会社概要

2.2023年2月期決算概要

3.2024年2月期業績予想

4.中期経営計画

5.松本社長に聞く

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2023年2月期は減収増益、各段階利益は過去最高を更新した。売上高は前期比2.3%減の93億74百万円。適正価格での収益不動産販売を重視し利益率向上を進めたところ、目標とする営業利益達成のための売上高が当初想定よりも低水準となったため、一部の販売用不動産在庫を翌期在庫とした。営業利益は同37.8%増の4億95百万円。前述のように収益性を重視した販売戦略のほか、東北ホテルのコスト削減、民泊の回復など不動産賃貸事業の牽引で大幅な増益。各段階利益は期初予想、修正予想とも上回った。

- 中期経営計画の最終年度となる2024年2月期の売上高は前期比26.9%増の118億92百万円、営業利益は同31.0%増の6億48百万円と2桁の増収増益を予想。不動産販売事業の拡充による成長を見込むほか、管理受託の獲得を引き続き進め、周辺業務の売上・利益を確保することで、賃貸事業・管理事業のストック収入も拡大させる。

- 24年2月期の配当予想は現時点では未定。ただ、これまでは自己資本比率30%以上で配当を検討するとしていたが、より多くの投資家に同社への投資魅力を訴求することを目的に、配当の実施について、より機動的に検討することとした。

- 同社の23年2月期第2四半期末(2022年8月末)時点の流通時価総額は約3.9億円と、東証スタンダード市場上場維持基準「10億円以上」を満たしていない。そこで2023年3月8日に新株予約権の発行を発表した。このファイナンスを活用し、「中期経営計画の達成による株価向上」と「流通株式数の引き上げ」により、上場維持基準を達成する考えだ。

- 松本 俊人社長に、今回のファイナンスの目的と今後の展開、同社が目指す姿、株主・投資家へのメッセージなどを伺った。「今回の決算では、収益体質の強化を図ることができました。今後はそうした収益体質を更に強化し、可能な限り早期に株主の皆様への利益還元を実現させたいと考えています。今回のファイナンスを活用して中期経営計画を確実に実行し、成長を一段と加速させてまいりますので、是非これからも当社を応援していただきたいと思います」とのことだ。

- 同社の不動産販売事業では上期に仕入れを行い、下期に販売する営業スタイルであるため、売上高が下期に偏重する傾向が強い。また居住用賃貸建物の販売において、物件を仕入れると租税公課(消費税)負担が一時的に大きくなる(売却すると負担は解消される)。同社では、このような業績のボラティリティーの高さを課題と認識し、その改善のため、期末に翌期の第一四半期から売上計上できる在庫を確保することで、業績の平準化を図ることとしている。23年2月期は過去最高水準の期末在庫を確保したため、改善効果は今期以降、より明確に現れるものと同社では考えている。

- 在庫確保に加え、開発事業やプレミアムマンション事業等の新たな取組みも着実に実績に結び付いているようで、決算発表の席上、松本社長は「来年の決算発表では更に良い結果を報告したい」と述べていた。中期経営計画最終年度となる今期、計画に対しどの程度の売上・利益の積み上げを行うのか期待したい。また、今期中には次期中期経営計画を発表する予定であり、どのような姿・ビジョンを示すのか注目したい。

1.会社概要

一都三県を中心に、収益不動産を取得し、リノベーションによるバリューアップやリーシング(賃貸募集)を行い、不動産投資家へ再販する不動産販売事業が柱。埼玉県川口市で賃貸・管理事業からスタートしており、その経験からリーシングを中心としたバリューアップを得意とし、賃貸・管理事業を併営している。

【1-1上場までの沿革】

学生時代から起業精神が旺盛で、なおかつ周りの人々を元気にしたいと常に思っていた松本俊人氏(現株式会社アズ企画設計代表取締役社長)は、父親が所有する不動産の管理を手伝い、「トラブル物件」の対応に関わったことから、不動産業に興味を抱くようになる。

不動産会社に就職後、バブル崩壊から2年ほど経った頃、景気は不況の真っ只中であったが、そんな街を「元気」にしたいという強い想いのもと、1993年5月、1989年に設立していた会社を、株式会社アズ企画設計へ社名変更し、不動産の売買、賃貸、管理等を開始する。

当初は自宅を本社として売買仲介をメインに行っていたが、その後賃貸管理を視野に入れて東川口に店舗を構え、賃貸や売買のみならず、貸しコンテナ事業やビジネスホテル事業など多岐に渡る事業展開で規模を拡大する。

中でも、好不況の波が大きい不動産業界において「資金回転の速さ=リスクの低減」を重視して、収益不動産を取得後、リノベーションによるバリューアップやリーシングを行い不動産投資家へ再販する不動産販売事業に注力する。

また、当時は不動産会社としては珍しかったオリジナルキャラクター「ハウスくん」をはじめいくつかのキャラクターを商標登録し、地域情報誌「ハウスくん通信」を発行するなど、ユニークな経営戦略で地域密着型ビジネスを展開する。

2015年3月に事業規模拡大に伴い東京支社を開設(2020年に東京支社を東京本社とし、本社を本店に変更)。不動産販売事業の急成長を背景に、2018年3月、東証JASDAQ(スタンダード)市場に上場した。

2022年4月に市場再編に伴い、東証スタンダード市場に移行した。

【1-2 理念】

以下の企業理念、行動規範を掲げている。

社名の「アズ」には、「A」から「Z」まで世の中の幅広くあらゆるニーズに対応できる会社に.なりたいという想いが込められている。

| 企業理念 | 「空室のない元気な街を創る」 |

| 行動規範 | Vision

私達は法令を遵守し使命感を持って社会の発展に貢献します。

Mission 私達はアイデアと自由な発想で商品・サービスを生み出し、夢や喜びを提供する魅力ある企業を目指します。

Value 私達は常に感謝の気持ちを大切にし、迅速かつ柔軟な対応をもって快適な環境を追求します。

Member 私達は、社員を大切にして、個々が成長できる企業を創ります。 |

【1-3 事業内容】

主に東京、埼玉、千葉、神奈川エリアを中心として、「不動産販売事業」「不動産賃貸事業」「不動産管理事業」を展開している。

各事業内の区分として「領域」という名称を用いている。

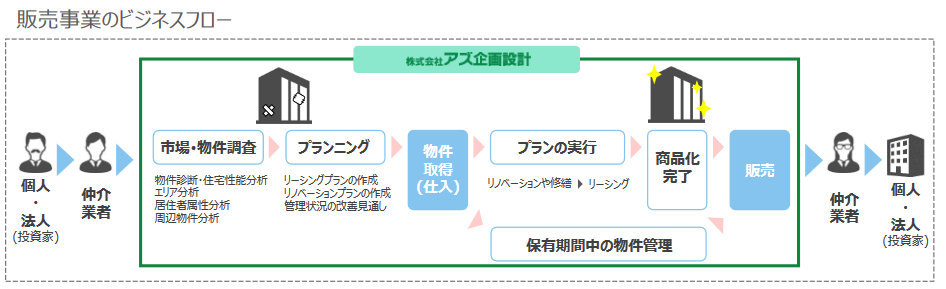

(1)不動産販売事業

◎収益不動産売買領域

入居率の低下や賃料水準の低下等が発生し、収益の改善を要する中古不動産を取得し、同社が保有時にリノベーション(主に間取り変更を伴う内装工事)、リーシング(賃貸募集活動)、物件管理状況の改善等を通じて不動産としての収益改善を行い、不動産投資家へ販売している。

物件エリアの市場環境調査や周辺対抗物件調査、物件及び物件の管理状況の把握を行った上で、リノベーションやリーシングによる具体的な収益改善プランを作成・実行している。

エリアや価格帯を加味した資産性についての目利き力をベースに、再販時に投資家がどのような目線であればその物件に投資したくなるかというストーリーを取得前に構築し、判断を下している。

また、開発用地を取得し、賃貸ニーズに合致するような不動産を建設・リーシングすることでバリューアップを施し、収益不動産として販売もしている。

これらを速やかに実行することで、販売用不動産の保有期間の短縮化を図り、リスク低減に努めている。

従来「ビジネスホテル再生販売領域」としていた領域については重要性が乏しくなったため、22年2月期より「収益不動産売買領域」に統合した。

(同社資料より)

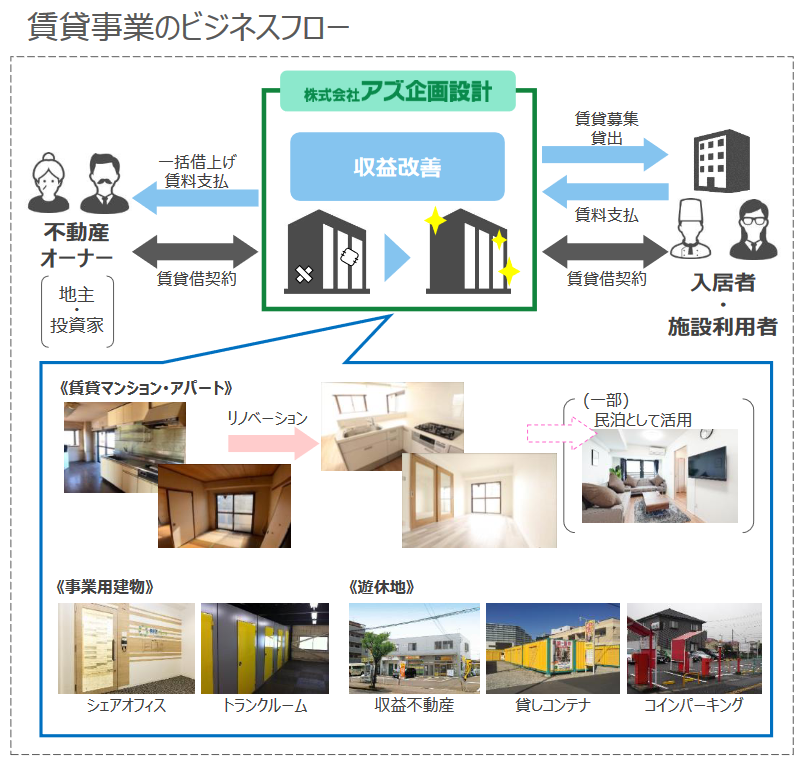

(2)不動産賃貸事業

① 不動産賃貸領域

リニューアルにより高収益が見込める中古不動産を不動産オーナーより借り上げ、施設利用者へ転貸している。

同社が不動産賃貸事業及び不動産管理事業で培ってきたリーシングやリノベーションの手法により、賃貸物件の稼働率向上や賃料水準の改善を図り、オーナーは同社の一括借り上げにより安定した賃料収入を得ることができる。

同社においては、上記借り上げ不動産からの賃料収入や不動産販売事業において取得した販売用不動産の売却までの期間に得られる賃料収入が同領域の収益になる。収益改善や稼働率向上に伴う収入増も見込むことができる。

良質な不動産の増加で街の賑わいがつくれるため、地域社会への貢献にもつながると考えている。

② 空間再生領域

長期不稼働になっている建物や遊休地を保有する不動産所有者に対し、有効活用を提案し、不動産所有者から未利用建物又は土地を賃借し、再生利用している。

店舗、事務所、倉庫等の不稼働の事業用建物は、造作を加えて内部を区切り、収納スペースや事業スペースとして施設利用者に提供している。

遊休地については、貸コンテナの設置、コインパーキングや月極駐車場、一括貸し地等として施設利用者に提供している。

③ 宿泊事業領域

住宅宿泊事業法(民泊新法)に基づく住宅宿泊事業として、同社が不動産物件を賃借し、運営会社協力のもと宿泊サービスを提供する民泊施設の運営を行っている。

東日本大震災を機に東北地方への貢献などを目的に運営していたビジネスホテルは、一定の貢献ができたため次の展開として、コールセンターや、高校寮として再活用をしている。

(同社資料より)

(3)不動産管理事業

① 不動産管理仲介領域

同社から不動産物件を購入した顧客や、その他の不動産所有者に対して所有不動産における建物管理、入居者管理、賃貸借契約管理等のサービスを提供している。

不動産所有者と入居者の賃貸仲介も行っている。

入居者には「快適な暮らし」を、オーナーには不動産賃貸経営の「安心経営」を提供している。

② 建築リフォーム領域

賃貸不動産物件や一般家庭に対して大規模な修繕工事やリノベーション、リフォーム、クリーニング、原状回復工事等のサービスを提供している。

③ 不動産管理付帯領域

賃貸仲介等から生じる鍵等の付帯商品販売を通じた収益や、少額短期保険の代理店手数料等を計上している。

【1-4 特長・強み】

同社の主要な強みは「リーシングを中心としたバリューアップ」と「収益不動産の回転の速さ」である。

(1)リーシングを中心としたバリューアップ

賃貸・管理からスタートした強みを活かし、収益不動産を取得後直ちにリノベーションなどを行うことで賃貸収入の引き上げを図り、リーシングにより満室稼働にすることでバリューアップを実現している。

(2)収益不動産の回転の速さ

収益不動産の平均保有期間は22年2月期で160日(販売件数17件)。社内連携やリーシングの速さが大きな要因である。

回転が速いためリスクが少なく、金融機関も貸金実行の判断がしやすい。

また、急激な金融情勢の悪化の際にも、影響を最小限に抑えることができる。

◎事例1(世田谷区深沢)

12室すべてが空室の物件を取得後、全室リノベーション工事を実施した。賃貸募集から約1.5ヶ月で全室の入居者が決まり、満室稼働となった。月額の賃貸収入は工事前の1.67倍と、大幅なバリューアップを実現した。

◎事例2(千代田区神田岩本町)

14フロアすべてが空室の新築オフィスビルを取得した。コロナ禍でかつ事業用という条件にも関わらず、約3ヶ月のリーシングで満室稼働となった。

【1-5 株主還元】

これまでは財務基盤の拡充を図るため、当面は内部留保充実を優先することを基本方針とし、自己資本比率30%以上で配当を検討するとしていたが、より多くの投資家に同社への投資魅力を訴求することを目的に、24年2月期より、配当の実施について、業績に基づきより機動的に検討することとした。

同社のビジネスモデルにおいては、業績の安定化・発展を目指す上で、翌期の在庫確保を優先させる必要があり、自己資本が潤沢になるまでは一時的に期末の自己資本比率が低下すると考えられる。

一方で、この施策を進めれば、業績は安定的に伸ばすことができると想定しており、上場から5年が経過し、配当を本格的に検討するステージであるという認識から今回の方針変更となった。

また、より多くの投資家に同社への投資魅力を訴求することを目的に、23年2月期より、株主優待制度の内容を変更した。

これまではポイント制度による優待商品との交換であったが、QUOカードの贈呈とした。

贈呈回数は、これまでの毎期末1回(2月末)から、年2回(8月末、2月末)に増加。

100株以上保有の株主は額面3,000円のQUOカードを8月末、2月末に合計6,000円受け取ることができる。

同社試算によれば、100株保有時の想定優待利回りは、変更前を2.43%上回ることとなる。

【1-6 サステナビリティ】

2021年11月、同社では以下のようなサステナビリティ基本方針を策定。様々な取り組みを進めている。

| サステナビリティ基本方針 | 私たちアズ企画設計は、「空室のない元気な街を創る」という企業理念のもと、すべてのステークホルダーに配慮し事業活動を行うことによって、持続的な成長の実現を目指します。また、自らの持続的な成長とともに、持続可能な社会の実現に貢献するために、以下の課題に取り組み、企業価値の向上を目指して参ります。 |

◎不動産事業を通じた取り組み

| 住みやすい居住空間づくり

●賃貸物件のリノベーション リフォーム(原状回復工事)・リノベーション(性能向上を含む大規模工事)・コンバージョン(用途変換工事)を行い物件の価値を最大化することにより、住みやすい住環境つくりを目指します。また、「リノベーション」を行う際は、環境に優しい資材を採用することを目指し環境保護にも力を入れております。 |

|

| 住み続けられるまちづくり

●レジデンスやビルのリノベーション 経年劣化したレジやビルを当社で買取り、外装や内装をリノベーションし、付加価値をつけて売却を行っております。新築をする場合は劣化した建物を撤去するために多大な産業廃棄物を放出しますが、建物を再生させることにより環境負荷を低減させます。また、中古不動産の寿命を延長し、地域社会の発展に貢献します。 |

|

| 不動産の再生活用

●遊休地や空き家、空きビルのリノベーション 稼働率の低下している不動産や空き家をはじめとした遊休不動産などに、新たな価値を付与して時代のニーズにあった優良不動産として再生させることで、地域社会の発展に貢献します。 |

|

◎社会への取り組み

| 多様性の尊重と調和

●不動産エージェント制度の導入 多様なバックグランドの人材がポテンシャルを最大限に発揮して働ける環境を整備しております。そのひとつとして、不動産営業を志すすべての方に労働の機会を創出するため、不動産エージェント制度を導入しました。エージェント制度の社会的認知度を向上させることを目指します。 |

|

| 生涯学習の促進

●資格支援制度 不動産業に役立つ資格取得を目指す従業員に向けて、教育の場の提供、経済的支援を行っております。 |

|

| 健康と安全

●健康企業宣言 従業員が心身ともに安心して健康的に働くことができる職場環境を目指しております。 ※健康企業を目指して、企業全体で健康づくりに取り組んだ結果、「健康優良企業」として認定されました。 |

|

| 地域との共生

●地元サッカー団体への支援 地元サッカーチームを支援し、地域のスポーツ文化振興とその先にある心身ともに健康的な未来を目指します。

●地域情報誌「ハウスくん通信」の発行 不動産情報に特化した地域情報誌を3か月に1回発行しております。地域情報誌として無料で配布し、地域の皆様への有用な情報発信を行っております。 |

|

◎環境への取り組み

| 環境への負担を軽減

●ゼロカーボン電力の導入 秩父新電力株式会社よりCO2 フリー電気である『ちちぶゼロカーボン電力』を導入することで継続供給CO2の排出を削減し、地球温暖化問題に取り組みます。

●ペーパーレス活動 iPad支給や各種電子化によって書類の不要な印刷を防ぐことで森林を守ります。

●環境にやさしい機器の導入 社用車や複合機はCO2 排出量削減可能な製品を優先に採用しております。 |

|

◎事業を支えるガバナンス・コンプライアンス

| ●持続可能な成長を実現するガバナンス体制の維持・強化

あらゆる法令、規程を遵守し、人権を尊重するとともに、高い倫理観に則った誠実かつ公正な企業活動を遂行します。ステークホルダーの皆様との健全かつ正常な関係を構築するとともに、公正な競争、企業情報の適切な開示等、社会の一員としての責任を果たします。 |

|

2.2023年2月期決算概要

【2-1 業績概要】

|

22/2期 |

構成比 |

23/2期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

|

売上高 |

9,592 |

100.0% |

9,374 |

100.0% |

-2.3% |

-12.6% |

+0.1% |

|

売上総利益 |

1,109 |

11.6% |

1,339 |

14.3% |

+20.7% |

– |

– |

|

販管費 |

749 |

7.8% |

843 |

9.0% |

+12.5% |

– |

– |

|

営業利益 |

359 |

3.7% |

495 |

5.3% |

+37.8% |

+5.5% |

+5.4% |

|

経常利益 |

303 |

3.2% |

349 |

3.7% |

+14.9% |

+2.9% |

+8.1% |

|

当期純利益 |

-526 |

– |

493 |

5.3% |

– |

+109.1% |

+3.4% |

|

EBITDA |

486 |

5.1% |

588 |

6.3% |

+20.9% |

– |

– |

*単位:百万円。EBITDAは営業利益+減価償却費+売上原価内の減価償却費。修正予想比は23年2月発表の業績予想に対する比率。

減収増益、各段階利益は過去最高を更新

売上高は前期比2.3%減の93億74百万円。適正価格での収益不動産販売を重視し利益率向上を進めたところ、目標とする営業利益達成のための売上高が当初想定よりも低水準となったため、一部の販売用不動産在庫を翌期在庫とした。

営業利益は同37.8%増の4億95百万円。前述の収益性を重視した販売戦略のほか、東北ホテルのコスト削減、民泊の回復など不動産賃貸事業の牽引で大幅な増益。売上総利益率、売上高営業利益率はそれぞれ同2.7ポイント、1.6ポイント上昇した。

当期純利益は4億93百万円の黒字を計上(前期は5億26百万円の損失)。EBITDAは同20.9%増益。

各段階利益は期初予想、修正予想を共に上回った。

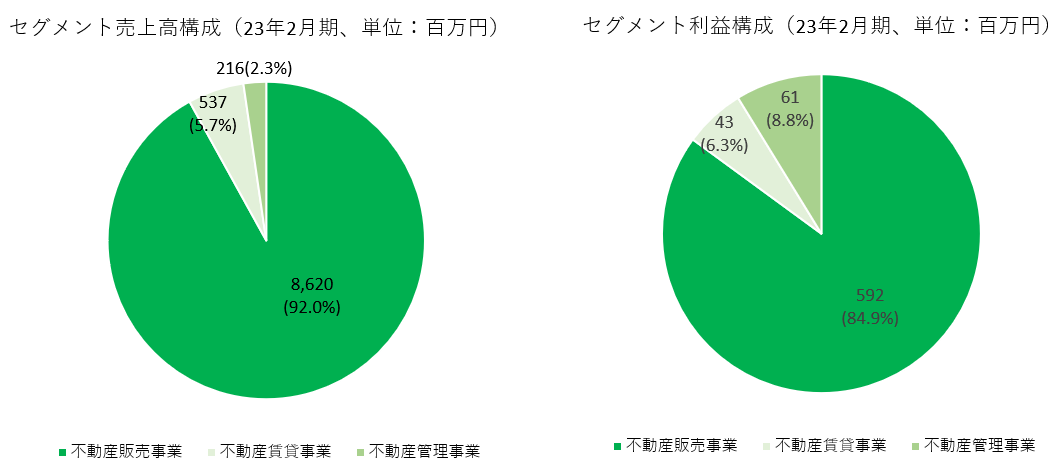

【2-2 セグメント別動向】

|

22/2期 |

構成比 |

23/2期 |

構成比 |

前期比 |

|

|

売上高 |

|||||

|

不動産販売事業 |

8,924 |

93.0% |

8,620 |

92.0% |

-3.4% |

|

不動産賃貸事業 |

474 |

4.9% |

537 |

5.7% |

+13.4% |

|

不動産管理事業 |

194 |

2.0% |

216 |

2.3% |

+11.6% |

|

売上高合計 |

9,592 |

100.0% |

9,374 |

100.0% |

-2.3% |

|

セグメント利益 |

|||||

|

不動産販売事業 |

647 |

7.3% |

592 |

6.9% |

-8.5% |

|

不動産賃貸事業 |

-117 |

– |

43 |

8.2% |

– |

|

不動産管理事業 |

42 |

22.0% |

61 |

28.3% |

+44.4% |

|

調整 |

-212 |

– |

-202 |

– |

– |

|

セグメント利益合計 |

359 |

3.7% |

495 |

5.3% |

+37.8% |

|

EBITDA |

|||||

|

不動産販売事業 |

647 |

7.3% |

592 |

6.9% |

-8.5% |

|

不動産賃貸事業 |

5 |

1.1% |

132 |

24.7% |

– |

|

不動産管理事業 |

42 |

21.6% |

61 |

28.1% |

+44.4% |

|

調整 |

-207 |

– |

-197 |

– |

– |

|

EBITDA合計 |

486 |

5.1% |

588 |

6.3% |

+20.9% |

*単位:百万円。EBITDAは営業利益+減価償却費+売上原価内の減価償却費

(1)不動産売買事業

前期比3.4%減収、セグメント利益は同8.5%減益、EBITDAは同8.5%減益。

前述の通りに売上を抑えた影響と、想定以上の在庫を確保したことで一時的な租税公課負担が増加した。

売上総利益率は同1.1ポイント上昇の12.8%。利益率向上に向け、案件ごとのバリューアップを着実に実行した。

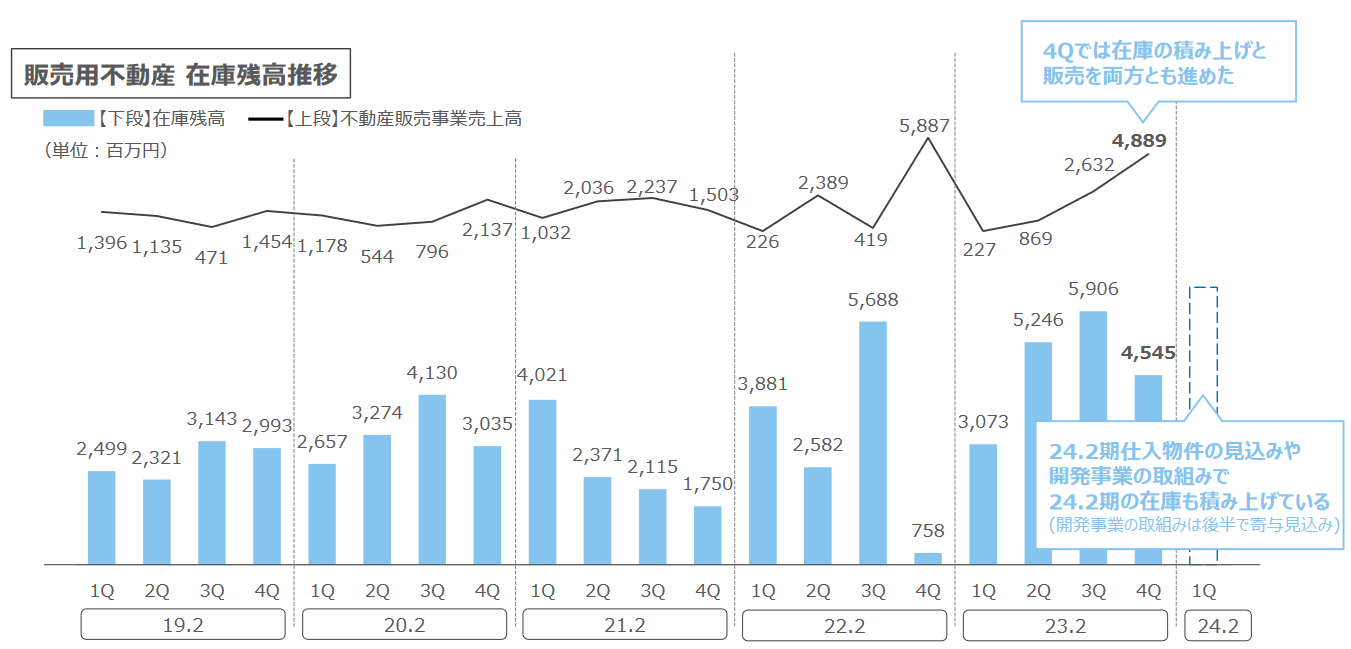

◎在庫

23年2月末の在庫残高は45億45百万円と過去最高を記録した。

第4四半期(12-2月)は販売を進めた一方、翌期以降の在庫確保にも注力した。

事業期間の長い開発事業への取組みや、24年2月期仕入予定案件の積み上げで、24年2月期第1四半期(3-5月)も更に過去最高水準の在庫を確保する見込みである。

(同社資料より)

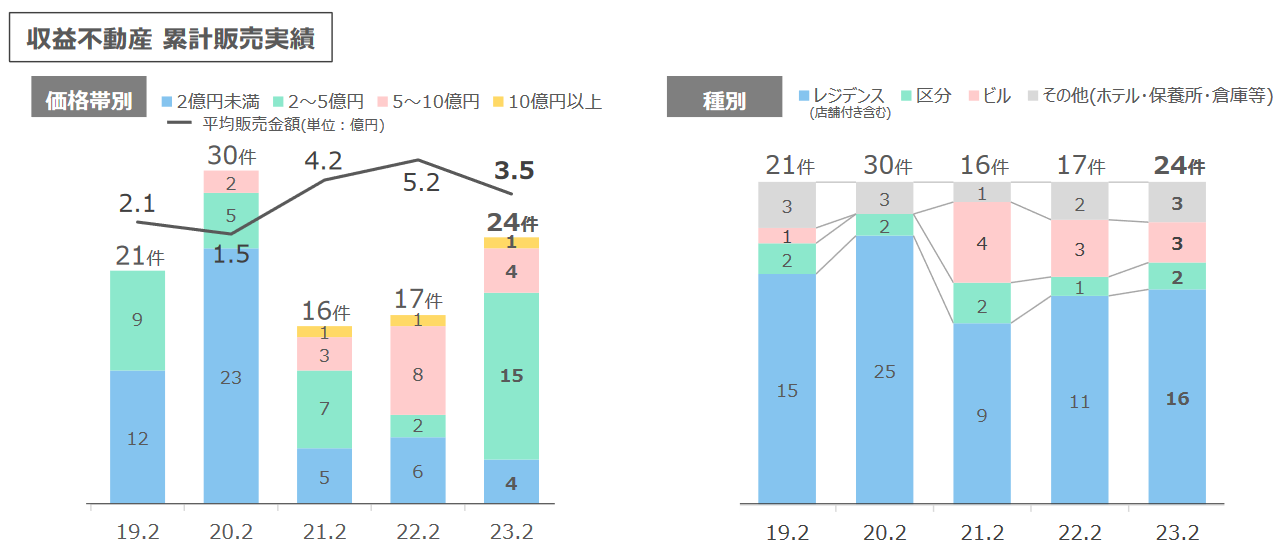

◎平均販売金額、取引件数

販売件数は前期の17件から24件へ拡大した。平均販売金額は前期の5.2億円から3.5億円へ低下したが、10億円以上の大型物件も前々期以降継続して取り扱っており、自信を深めている。

現在保有している収益不動産の多くは、コロナ禍でも安定的な取引ができるレジデンスに偏っており、種別の多様化は引き続き課題である。今期はオフィスビルや店舗ビルなどへも積極的に取組んでいき、「大型化」「多様化」を更に進める。

(同社資料より)

(2)不動産賃貸事業

前期比13.4%増収、セグメント利益は43百万円に黒字転換(前期は1億17百万円の損失)、EBITDAは1億32百万円(前期は5百万円)と大幅増益。収益性が大きく改善した。

収益不動産の保有中に発生する「収益不動産賃収」は、23年2月期においては計画以上の仕入が進み、稼働の高い物件を長期間保有することができたため、計画を上振れた。なお、収益不動産賃収は、一般的には販売用不動産の在庫に比例する傾向が見られる。

東北ホテルは、維持コストの圧縮を進めた。岩手3棟の売却も決まり今期上期中の引き渡しを予定している。南三陸は再活用(コールセンターと学生寮への移行)で安定収益化するものと想定している。

民泊は、2022年10月の新型コロナウイルスに関する水際対策の緩和以降、ADR(客室平均単価)が回復に向かっている。

(3)不動産管理事業

前期比11.6%増収、セグメント利益は同44.4%増、EBITDAは同44.4%増。

管理戸数獲得に努め、新たに290戸の管理を受託した。

管理受託戸数の増加に伴い、管理手数料だけでなく、周辺業務でも売上を確保している。

今期も安定的なストック収入増に向け、管理受託の獲得を進める。

【2-3 財政状態とキャッシュ・フロー】

◎財政状態

|

22年2月 |

23年2月 |

増減 |

22年2月 |

23年2月 |

増減 |

||

|

流動資産 |

3,557 |

8,294 |

+4,737 |

流動負債 |

1,182 |

2,535 |

+1,352 |

|

現預金 |

2,610 |

3,559 |

+949 |

短期有利子負債 |

553 |

1,439 |

+885 |

|

販売用不動産 |

758 |

4,545 |

+3,787 |

固定負債 |

1,824 |

5,063 |

+3,239 |

|

固定資産 |

431 |

778 |

+347 |

長期有利子負債 |

1,727 |

4,913 |

+3,185 |

|

有形固定資産 |

296 |

488 |

+191 |

負債合計 |

3,006 |

7,599 |

+4,592 |

|

無形固定資産 |

4 |

3 |

0 |

純資産 |

982 |

1,474 |

+492 |

|

投資その他の資産 |

130 |

287 |

+156 |

利益剰余金 |

480 |

973 |

+493 |

|

資産合計 |

3,988 |

9,073 |

+5,084 |

負債純資産合計 |

3,988 |

9,073 |

+5,084 |

*単位:百万円。販売用不動産は仕掛販売用不動産を含む。

現預金および販売用不動産の増加などで資産合計は前期末比50億円増加の90億円。収益不動産在庫は期末としては過去最高水準を確保している。

長短有利子負債の増加(前期末比40億円増)などで負債合計は同45億円増加の75億円。

利益剰余金の増加で純資産は同4億円増加の14億円。

自己資本比率は前期末比8.4%低下の16.3%。

◎キャッシュ・フロー

|

22/2期 |

23/2期 |

増減 |

|

|

営業CF |

1,275 |

-3,443 |

-4,719 |

|

投資CF |

-177 |

286 |

+463 |

|

フリーCF |

1,098 |

-3,156 |

-4,255 |

|

財務CF |

-1,044 |

4,052 |

+5,096 |

|

現金同等物残高 |

2,132 |

3,028 |

+895 |

*単位:百万円。

販売用不動産の増加などで、営業CF、フリーCFはマイナスに転じた。

長期借入れによる収入増、返済減などで財務CFはプラスに転じた。

キャッシュ・ポジションは上昇した。

3.2024年2月期業績予想

【業績予想】

|

23/2期 |

構成比 |

24/2期(予) |

構成比 |

前期比 |

|

|

売上高 |

9,374 |

100.0% |

11,892 |

100.0% |

+26.9% |

|

営業利益 |

495 |

5.3% |

648 |

5.4% |

+31.0% |

|

経常利益 |

349 |

3.7% |

503 |

4.2% |

+44.4% |

|

当期純利益 |

493 |

5.3% |

666 |

5.6% |

+35.1% |

*単位:百万円。予想は会社側予想。

2桁の増収増益を予想

中期経営計画の最終年度となる今期、売上高は前期比26.9%増の118億92百万円、営業利益は同31.0%増の6億48百万円と2桁の増収増益を予想している。

当期純利益は、中期経営計画において当初3億50百万円としていたが、東北ホテルの売却に伴う固定資産売却益4億54百万円を特別利益に計上する見通しとなったため、6億66百万円に修正した。営業利益、経常利益に修正は無い。

*不動産販売事業

販売用不動産在庫の積み上げが進んだことから前期の減収減益から増収増益に転じる見込み。

大型物件の取扱いと取扱い商品の多様化を営業戦略として進めつつ、不動産開発事業、プレミアムマンション事業など、新たな取組みの拡大も見込むことで、販売事業全体としての拡充を進める。

*不動産賃貸事業

東北ホテルの売却で改善する見込みの収益を維持する。

*不動産管理事業

管理受託の獲得による賃貸管理手数料の拡充とその周辺収益の確保を進める。

配当予想は未定だが、1. 会社概要 【1-5株主還元】で触れたように、これまでは自己資本比率30%以上で配当を検討するとしていたが、より多くの投資家に同社への投資魅力を訴求することを目的に、配当の実施について、より機動的に検討することとした。

4.中期経営計画

2024年2月期を最終年度とする中期経営計画を推進中である。

| 22年2月期 | 売上高・営業利益・経常利益は計画達成。当期純利益は減損損失計上で未達。 |

| 23年2月期 | 売上高は未達も、利益率向上に伴い、営業利益・経常利益・当期純利益は達成。 |

【4-1 不動産販売事業の営業戦略】

売上拡大に向け「価格帯の向上」と「商品種別の多様化」に取組んでいる。

*価格帯の向上

融資の付きやすい属性の投資家への販売を目指すため、取扱いの中心を3億円以上のレジデンスにすると同時に、10~20億円規模の収益不動産の取扱いも拡充している。

21年2月期、22年2月期で販売した収益不動産は5億円以上の物件が4割に増加しており、10億円以上の収益不動産の販売にも成功している。

但し、商品種類を増やすこと、販売時期の偏りを避けることを目的として、従来取扱ってきた価格帯が小さく回転の早い収益不動産も引き続き取扱いを進める。

*商品種別の多様化

投資家からの様々なニーズへ応えるため、取扱うアセットタイプを増やしている。

21年2月期、22年2月期で販売した収益不動産は従来通りレジデンスが多いものの、区分やビルの割合も増加している。

|

|

(同社資料より)

【4-2 新たな取組み】

更なる収益拡大に向け、新たに「不動産開発事業」「プレミアムマンション事業」「不動産特定共同事業」「不動産エージェント制度」に取り組んでいる。

特に、前述の「価格帯の向上」と「商品種別の多様化」に向け、「不動産開発事業」「プレミアムマンション事業」に注力し、商品構成充実を図っている。

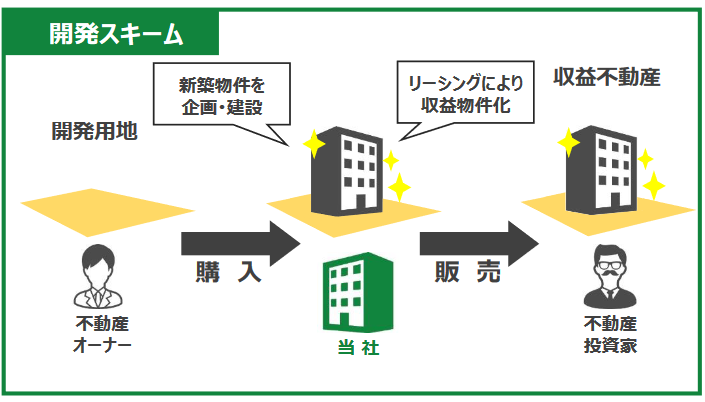

(1)不動産開発事業

建設する建物の企画段階から同社で行う新しいスキームで、一定の時間を要するものの、将来の在庫を用意できるため、翌期以降の不動産販売事業の売上の一部に目途が立つというメリットがある。

現在は、世田谷区用賀プロジェクト、板橋区大和町プロジェクト、台東区東上野プロジェクトの合計3案件が進行中。一部案件は今期後半の販売を見込んでいる。

(同社資料より)

(2)プレミアムマンション事業

需要が高い都心の高級感あるマンションの1区画を取得し、バリューアップ後に販売するスキームであるプレミアムマンション販売事業に取組んでいる。

リノベーションの企画力やリーシングの技術などのバリューアップ面での強みや、これらを短期間で実行できるスピード面での強みなど、同社がこれまで培ってきた強みを活かせる事業と考え着手した。

これまでは1棟の収益不動産を取得し、バリューアップ後に販売していたが、プレミアムマンション事業ではマンションの1室をバリューアップし販売する点で、これまでとは異なるビジネスモデルとなる。

2021年12月に取得した第1号案件(新宿区二十騎町)、22年5月に取得した第2号案件(豊島区駒込)とも販売済で、順調な立ち上がりである。

この実績をもとに、高精度での案件取得を目指し仕入営業力の強化を進めている。今期は複数件を取得する見込みである。

蓄積した経験を横展開し、区分オフィスなどの取組みも進めていく。

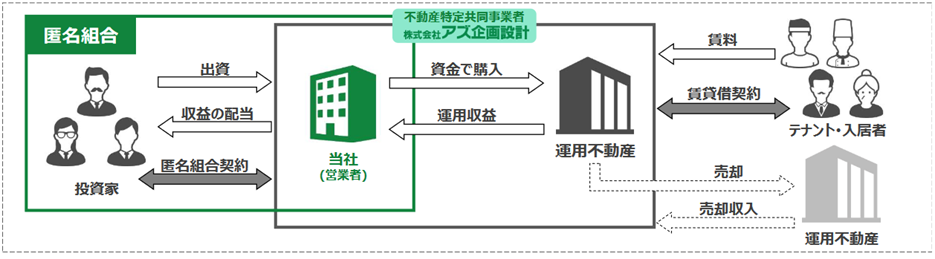

(3)不動産特定共同事業

不動産特定共同事業法(不特法)に基づく匿名組合組成に向け、不動産小口化商品の販売を開始した。

不動産小口化商品は、投資家にとっては「優良物件への投資が可能」「少額から出資が可能」「オンラインで申し込みから契約が可能」といったメリットがある。

同社にとっては、一般投資家との関係創出の機会であり、資金調達方法の多様化というメリットもある。

第1号案件として、投資家の募集を株式会社グローベルスが運営する不動産投資型クラウドファンディング「大家どっとこむ」上で実施したところ、募集金額2,000万円に対し、7,781万円の応募があり、達成率は389%となった(2022年10月6日募集期間終了時点)。

第1号案件の運用は完了し、4月末を目途に償還の準備を進めている。

より規模の大きな次号案件の募集を検討中である。

(同社資料より)

(4)不動産エージェント制度

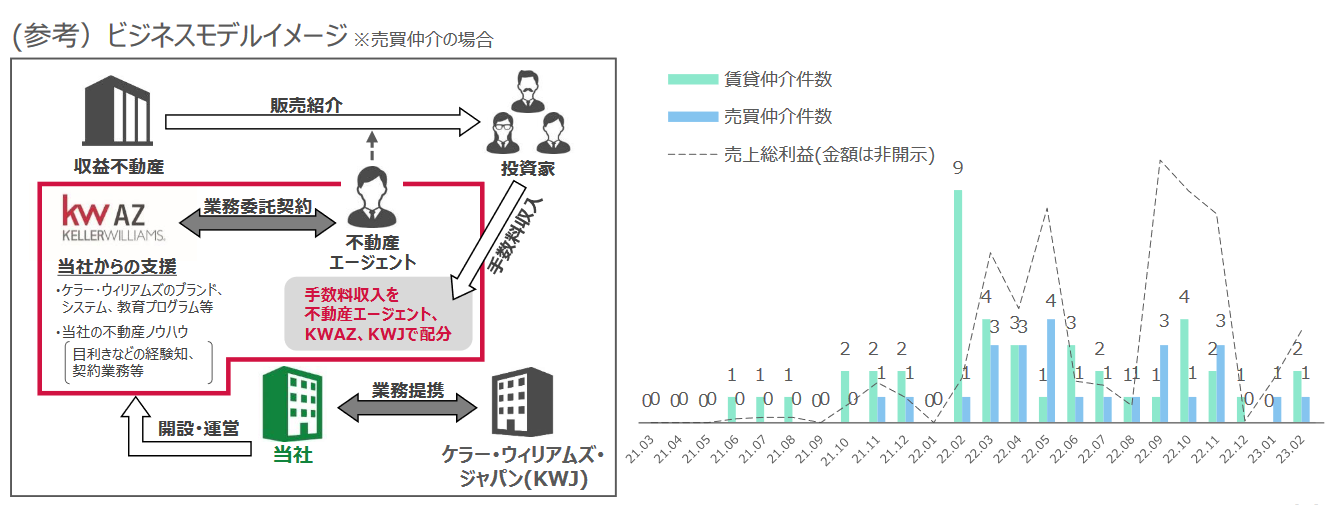

2020年9月より取組んできた不動産エージェント制度も徐々に取引件数が増加している。

同制度は、同社が業務委託契約を締結したフリーランスの営業職が自身のネットワークにいる投資家などに物件販売の紹介を行い、成約した際には手数料をシェアするというもの。

米国の有力不動産エージェント会社であるケラー・ウイリアムズ社の日本法人ケラー・ウイリアムズ・ジャパン(KWJ)と業務提携したアズ企画設計が、ケラー・ウイリアムズ・アズ(KWAZ)を開設・運営している。

KWAZはケラー・ウイリアムズのブランド、システム、教育プログラム等により不動産エージェントを支援するほか、アズ企画設計の不動産ノウハウ、目利きなどの経験知、契約業務等で彼らをサポートする。

不動産以外の業界出身者も募集することで、アズ企画設計では従来持ちえなかった情報ルートで新たなビジネスを創出している。KWAZ開設後、エージェント募集を実施し、公表から9ヶ月程で案件(賃貸)を成約した。

今後は同社の収益不動産の取得・販売の仲介等も進めていく。

(同社資料より)

【4-3 資金調達】

資金需要が旺盛な不動産販売事業を主要な事業とする中で、新たな資金調達の手段としてクラウドファンディングを、機動的かつ安定的な資金調達手段としてコミットメントライン契約・当座貸越契約を、それぞれ企画・実行した。

前者は、Fintertech社の運営するFunvestにおいて、国内企業第1号案件として資金調達を実行したほか、バンカーズ社の運営するBankersにおいて上場企業として初めて資金調達を行った。

クラウドファンディングについては今後も積極的に取組み、資金調達を進めるとともにPRの一環として、一般投資家に対する認知度向上に努める。

後者では、2021年12月に千葉銀行とコミットメントライン契約を、2023年3月に武蔵野銀行と当座貸越契約を締結した。

他の金融機関とも同様な、機動的かつ安定的な資金調達を実施する取組みを進める。

【4-4 上場維持基準達成に向けた資金調達】

2023年3月8日、新株予約権の発行を発表した。

調達資金を活用した中期経営計画の達成と流動性の向上を通じた株価上昇により、東証スタンダード市場の上場維持基準「流通株式時価総額10億円以上」を達成することが今回のファイナンスの目的である。

行使価格を固定することで目標とする株価に達するまでは行使されない目標設定型のスキームであり、既存株主の保有価値を可能な限り毀損させない仕組みとしている。

(概要)

|

第3回新株予約権 |

第4回新株予約権 |

|

| 調達金額 |

約2.6億円 |

約1.4億円 |

| 行使価額 |

1,640円 |

1,800円 |

| 株式数 |

157,500株 |

77,500株 |

| 資金使途 | 不動産開発事業・プレミアムマンション事業用資金 | M&Aまたは戦略的提携関連資金 |

| 行使期間 |

23年3月27日~26年3月27日 |

|

*行使価額は固定されており、同社が転換権を行使した場合を除き、修正されない。

*同社が必要と判断した場合には、取締役会決議により行使価額修正型への転換が可能だが、行使価額修正型に転換した場合でも、下限行使価額

が1,000円に設定されている。

*対象株式数は235,000株で固定されており、株価の変動等により潜在株式数が変動することはない。

【4-5 東北ホテルについて】

稼働停止中の東北ホテルについては、震災から10年が経過し、各施設が当初の役割を果たした一方で、同社は各施設を再活用することで、地域活性化への貢献が可能と考えており、再活用について検討・実行してきた。

(1)旧:アイルーム南三陸

1階部分をコールセンターとして転用し、地元雇用創出へ貢献する。

2・3階部分は南三陸町の地域活性への取組みに協力し、宮城県南三陸高校の全国募集開始を後押しする形で、学生寮として移転させる工事を実施し、2023年2月竣工した。

地域に役立つ方法で建物を転用すると同時に、需要により収益の発生する物件に変更した。

(2)旧:アイルーム高田竹駒・釜石鵜住居・大槌

復興支援という目的は一定程度達成し、22年2月期に減損処理を行い、22年11月に保有資産の資金化による財務基盤の強化を図るために譲渡契約を締結した。譲渡先は一般事業法人、3件合計の譲渡益は4億54百万円。物件引渡しは旧:アイルーム釜石鵜住居が23年3月10日に完了。旧:アイムール大槌、旧:アイムール高田竹駒はそれぞれ23年4月末、23年5-6月の予定。

譲渡に係る会計処理については、監査法人とも協議の上、2024年2月期上期中に計上する見込みで、24年2月期業績予想に織り込み済み。

【4-6 IT投資】

不動産賃貸・管理事業では、オーナーや入居者・使用者の利便性向上の観点からオンラインに移行するニーズが高く、同社も業務における作業量の削減が見込めるため、積極導入を進めている。

2022年5月には、賃貸借契約をオンラインで可能とする法整備も行われ、業界としても強い潮流となっている。

同社では、作業量削減による人員配置の効率化、営業活動増加による管理受託戸数の増加などを見込んでいる。

| 2021年3月 | ベースとなる管理システムを、自社開発から導入実績の多いパッケージソフト「i-SP」への入替えた。 |

| 2021年12月 | Park Direct を導入し、駐車場関連業務をオンライン化した。 |

| 2022年2月 | ITANDI BB+シリーズの一部を選択して導入し、居住・事業用管理物件を対象に、内見予約、入居申込、物件確認などの賃貸募集業務をオンライン化した。 |

| 2023年2月 | クラウドサインを導入し、新規契約および更新時の契約書類の締結をオンライン化した。 |

引き続き、業務効率やユーザー満足度の向上を目指してIT投資を進める。

【4-7 数値目標】

中期経営計画では、売上高は毎年約10億円、当期純利益は毎年約1億円の成長を見込んでいる。最終2024年2月期は「売上高118億92百万円、営業利益6億48百万円、当期純利益6億66百万円」を目標としている。

5.松本社長に聞く

同社では2023年3月8日に新株予約権の発行を発表した。今回のファイナンスの目的と今後の展開、同社が目指す姿などを松本 俊人社長に伺った。

Q:2023年3月8日、新株予約権の発行をリリースしました。今回のファイナンスの目的についてご説明ください。

当社は現在東証スタンダード市場に上場していますが、23年2月期第2四半期末(2022年8月末)時点の流通時価総額は約3.9億円と、残念ながら「10億円以上」という上場維持基準を満たしていません。

そこで今回のファイナンスを活用し、以下の2つの側面から上場維持基準を達成する考えです。

一つは中期経営計画の達成による株価向上です。

現在当社では今期(24年2月期)を最終年度とする中期経営計画を遂行中です。

そこでは、「不動産開発事業」と「プレミアムマンション事業」を新たな成長事業と位置づけ、M&Aや戦略的提携も視野に業績目標の達成を狙っています。今回のファイナンスは、それら成長戦略を実現する為の資金確保と財務基盤の強化を目的としています。

もう一つは、流通株式数の引き上げです。新株予約権の行使が進めば流通株式数が増え、流通株式時価総額も上昇します。また、当社株式の流動性が高まれば、株価上昇にも繋がると考えています。

Q:現在遂行中の中期経営計画のポイントについてご説明ください。

2024年2月期を最終年度とする中期経営計画では、売上拡大に向けた営業戦略として「価格帯の向上」と「商品種別の多様化」の2つを挙げています。

「価格帯の向上」については、プロ投資家であるファンドやREITへのアプローチを強化しつつ10~20億円規模の収益不動産の取扱いを拡充すると同時に、取扱いの中心を3億円以上の収益不動産にシフトする事で価格帯の引き上げ、案件の大型化を進めています。

「商品種別の多様化」については、投資家からの様々なニーズに応えるため、取扱うアセットタイプを増やしています。これまで当社はレジデンス中心でしたが、直近3年間で、区分所有物件やビルの割合が着実に増加しています。将来的にはビルの構成比5割以上を目指しています。

一方、これら2つの戦略実現に加え、「不動産開発事業」「プレミアムマンション事業」など新たな取組みも進めており、商品構成の充実や売上・利益の拡大を図っています。

建設する建物の企画段階から自社で行う「不動産開発事業」は、リードタイムが長い為、翌期以降の不動産販売事業の売上を確保出来るというメリットがあります。

現在取組み中の世田谷区用賀プロジェクト、板橋区大和町プロジェクト、台東区東上野プロジェクトの3案件は今期中に完工の予定です。その他にも数件のプロジェクトが進行中です。

需要が高い都心の高級感あるマンションの1区画を取得しバリューアップ後に販売する「プレミアムマンション販売事業」については、既に1号案件、2号案件を販売済みで、現在は仕入の営業力強化に注力し、案件数の増大を図っています。

この他にも、「不動産特定共同事業」では案件を増やし将来の見込み客を開拓している他、KWAZとして取り組んでいる「不動産エージェント制度」では現在約40名までエージェントを増やし、粗利額も増加傾向にあります。今期は60名まで拡大させる計画です。

Q:案件大型化に向けた進捗はいかがでしょうか?

実績や経験を積み重ねる中で、ノウハウが蓄積されています。また実績を上げることで、仲介会社などから様々な大型案件の情報が集まるようになってきました。

競争も激しいですが、都内3区に加え、周辺の新宿、渋谷、台東などでビル中心に大型案件の取り扱いを拡大させていく考えです。

Q:続いて、今回発行した新株予約権について伺います。行使価額1,640円の第3回新株予約権、行使価額1,800円の第4回新株予約権の2本を発行し、約4億円を調達予定ですが、資金使途、スキームの特徴をお話しください。

調達予定の約4億円の資金使途は以下の2つです。

1つ目は、不動産開発事業やプレミアムマンション事業などの新たな取組みで、約2.6億円を投じる計画です。

不動産開発事業については将来の財務リスク軽減のため、プレミアムマンション事業については、有益な物件を取得する機会を逸することなく、かつ交渉を有利に進めるために、今回の調達資金を活用します。

2つ目はM&Aまたは戦略的提携関連で、こちらは1.4億円を投じる予定です。

対象は、事業シナジーが見込まれ、当社の中長期的成長に資する企業としています。具体的には、ビルの仲介・買取・再販、デベロッパー、ストック収益が見込めるビル管理会社等の不動産関連業種を中心に検討しています。後継者難などから事業再生に入っている案件や、私のネットワーク内で紹介いただく信頼のできる案件など、複数案件を同時進行で進めており、早期のクロージングを目指しています。

今回のスキームは、株価の下げ圧力を抑える為に行使価額を発行時の株価以上の価格で固定していますが、当社が必要と判断した場合には、取締役会決議を経て行使優先の行使価額修正型へ転換出来るタイプです。但し、行使価額修正型に転換した場合でも、下限行使価額を1,000円に設定しており、これよりも低い価額では行使されないなど、既存株主様の保有価値を可能な限り毀損させない仕組みとしています。

今回、行使価額を発行時の株価以上の1,640円と1,800円に設定したのは、今後の業績拡大により、現在の株価にとどまることなくアップサイドを目指す自信があるという点を、株主・投資家の皆様にお示ししたいと考えたためです。

Q:では最後に株主・投資家へのメッセージをお願いいたします。

今回の決算では、稼働の止まっていた東北ホテルの売却が決まり、今期に売却収益計上が見込まれる他、東北事業の整理がついたことにより優秀な人材をコア事業である不動産販売事業に投入出来ること、更に不動産販売事業において収益性を重視した販売を徹底したことなどから、収益体質の強化が図れました。加えて、営業戦略のテーマである取り扱い案件の「大型化」「多様化」も着実に進んでいます。

今後は事業規模の拡大と収益性の一段の向上を追求し、可能な限り早期に株主の皆様への利益還元を実現させたいと考えています。

今回のファイナンスを活用して中期経営計画を確実に実行し、成長を一段と加速させてまいりますので、是非これからも当社を応援していただきたいと思います。

6.今後の注目点

同社の不動産販売事業では上期に仕入れを行い、下期に販売する営業スタイルであるため、売上高が下期に偏重する傾向が強い。また居住用賃貸建物の販売において、同様に仕入れた物件を期中に売却すると租税公課(消費税)負担が一時的に大きくなる。

同社では、このような業績のボラティリティーの高さを課題と認識し、その改善のため、期末に翌期の第一四半期から売上計上できる在庫を確保することで、業績の平準化を図ることとしている。

前述の通り、23年2月期は過去最高水準の期末在庫を確保したため、改善効果は今期以降、より明確に現れるものと同社では考えている。

在庫確保に加え、プレミアムマンション事業等の新たな取組みも着実に実績に結び付いているようで、決算発表の席上、松本社長は「来年の決算発表では更に良い結果を報告したい」と述べていた。中期経営計画最終年度となる今期、計画に対しどの程度の売上・利益の積み上げを行うのか期待したい。

また、今期中には次期中期経営計画を発表する予定であり、どのような姿・ビジョンを示すのか注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外4名(独立役員4名) |

| 監査等委員 | 4名、うち社外4名(独立役員4名) |

◎コーポレート・ガバナンス報告書(更新日:2022年6月3日)

基本的な考え方

当社は、社会的責任を自覚しコンプライアンスを徹底し、会社業務の執行の公平性、透明性及び効率性を確保することで、社会から信頼を得る企業として、全てのステークホルダーから評価いただけることをコーポレート・ガバナンスの基本的な考え方としております。この目的を永続的に高い再現性を持って実現し続けるために、コーポレート・ガバナンス体制を確立、強化し、有効に機能させることが不可欠であると認識し、今後も成長のステージに沿った見直しを図り「ディスクロージャー(情報開示)」及び「コンプライアンス体制」の強化を図っていく所存であります。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則1-5.いわゆる買収防衛策】

当社では、株主の負託に応えるべく、中期経営計画の推進、重要な経営指標の確保などにより、当社の持続的な成長と企業価値の向上を実現させることが最重要課題と認識しています。

そのため、当社としては、現状では買収防衛策の導入を予定しておりません。

【補充原則2-4①】

当社としては、多様性の確保に関する重要性は認識しております。但し、当社の考え方にマッチした人材が活躍することこそが重要だと考えており、そのような人材を女性・外国人・中途採用者等の垣根を超えて活用しております。

一方で、人材活用の方針に沿って測定可能な数値目標を持ってしまうとかえって柔軟な人材活用ができないとも考えており、当社としては敢えて目標等の作成・開示はしておりません。

【補充原則3-1②】

当社は、海外投資家に向けた英語での情報開示・提供の有用性を認識しており、今後の株主構成等の変化等を勘案し検討してまいります。

【補充原則3-1③】

当社は、ESGやSDGsへの取組みが重要な経営課題と認識しております。当社は「サステナビリティ基本方針」を策定し、持続可能な社会の実現に貢献するため様々な課題に取組んでおり、その内容を当社ホームページに掲載しています。

また今後、当社の経営戦略及び経営課題の整合性も意識しつつ、人的資本や知的財産への投資等について開示を行うことを検討してまいります。

【補充原則4-2②】

当社取締役会は、中長期的な企業価値向上の観点から、自社のサステナビリティを巡る取組みについて「サステナビリティ基本方針」を策定しております。

一方で、人的資本・知的財産への経営資源配分や事業ポートフォリオに関する戦略については、今後検討してまいります。

【補充原則4-11①】

取締役の選任に関しては、当社の経営理念や考え方を理解・実践できることを基本とし、経験、知見及び能力等のバランス・多様性に配慮し総合的に検討をしております。現在はスキル・マトリックス等の開示は行なっておりませんが、当社が備えるべきスキル構成を現在の取締役会は備えております。また、独立社外取締役には、自身が代表として企業経営をしている取締役や、他社の取締役を兼任することで企業経営に参画している取締役も選任しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4.政策保有株式】

当社は現時点において、いわゆる政策保有株式として上場株式を保有しておりません。

【原則5-1.株主との建設的な対話に関する方針】

当社は、適時かつ公正な情報開示を行うこと、正確な情報を分かりやすく表現すること、開示情報の充実を図ることをIR活動の基本方針とし、本方針に基づいたIR活動を実施することで、株主・投資家の皆さまとの信頼関係を醸成し、企業価値の最大化を図ってまいりたいと考えております。

(1)株主・投資家との対話につきましては、管理部IR担当が窓口として対応し、代表取締役社長が統括しております。また、対話の方法につきましては、年2回の決算説明会を行っています。

(2)当社の事業内容に対する理解促進のため、当社ホームページ上にIR情報の発信を行っております。

(3)対話において掌握した株主や投資家の意見などは、取締役会にて報告する等、適切にフィードバックを行っており、関係部署へのフィードバックも合わせて行い、情報の共有・活用に努めています。