(6050)イー・ガーディアン株式会社 ソーシャルサポート高成長継続

高谷 康久 社長 |

イー・ガーディアン株式会社(6050) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

サービス業 |

|

代表者 |

高谷 康久 |

|

所在地 |

東京都港区虎ノ門1-2-8 虎ノ門琴平タワー8F |

|

決算月 |

9月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,847円 |

10,033,192株 |

28,564百万円 |

29.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

26.00 |

0.9% |

170.43円 |

16.7倍 |

646.13円 |

4.4倍 |

*株価は11/18終値。各数値は2022年9月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2019年9月(実) |

6,535 |

1,167 |

1,201 |

824 |

81.01 |

9.00 |

|

2020年9月(実) |

7,785 |

1,285 |

1,326 |

889 |

87.82 |

10.00 |

|

2021年9月(実) |

9,933 |

1,968 |

2,040 |

1,086 |

107.44 |

14.00 |

|

2022年9月(実) |

11,752 |

2,272 |

2,314 |

1,689 |

168.38 |

24.00 |

|

2023年9月(予) |

12,870 |

2,460 |

2,510 |

1,710 |

170.43 |

26.00 |

* 予想は会社予想。単位:百万円、円。

イー・ガーディアン(株)の2022年9月期決算の概要と2023年9月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年9月期決算概要

3.2023年9月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/9期の売上高は前期比18.3%増の117.52億円。事業環境も良好ななか、初の売上高100億円突破を達成。セグメント別では、ソーシャルサポートが同27.0%増と高成長が継続した他、アド・プロセスも同25.2%増、その他についても同22.2%増と好調な業績推移となっている。営業利益は同15.4%増の22.72億円。売上の増加に加え、販管費の継続的な抑制も寄与。センターを5拠点新設・拡張移転した費用を吸収しつつ、期初計画を上回る2桁の増益を達成した。

- 23/9期の売上高は前期比9.5%増の128.70億円、営業利益は同8.2%増の24.60億円を計画。ポイントとしては、特にサイバーセキュリティ事業の売上拡大を目指すことに軸を置くことで、売上・営業利益ともに安定的な成長を見込む。投稿監視の企業イメージがいまだに根強いが、サイバーセキュリティ事業においては、2022年9月にはクラウド型WAFの提供を開始し、サービスラインナップの拡充を図っている。総合ネットセキュリティ企業としてのさらなる飛躍を目指し、ブランディングをはじめ戦略的投資を行うことで、認知度を高め営業・採用の強化に繋げる方針だ。

- 2022年9月期の着地を見るとサイバーセキュリティ事業は前期比3.2%増となっており、下期に失速した印象がある。ただし、この期は2023年9月期以降の売上増につなげるべく、クラウド型WAF開発に注力したことが背景にある。実際に同事業で今後高成長を見せられれば、市場が抱いている成長の減速感を払拭することにもなろう。さらに22年10月1日付で一般社団法人「Metaverse Japan (メタバースジャパン)」に加入したことも発表しており、ソーシャルサポート事業の引き合い増加につながるか注目したいところ。

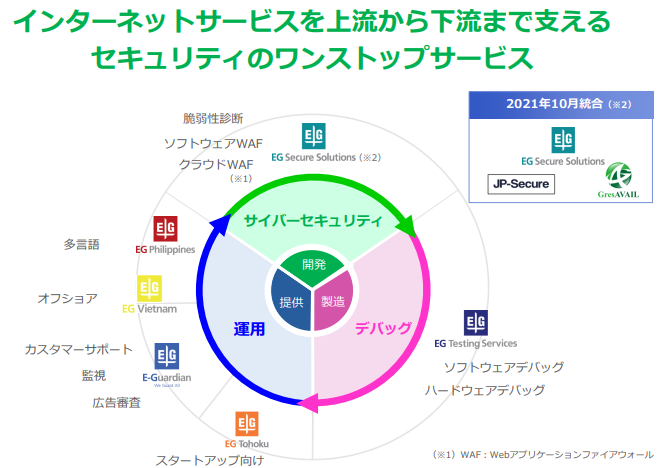

1.会社概要

経営理念として「We Guard All」を掲げ、グループでサイバーセキュリティからデバッグ、運用まで、上流から下流までの、ネットセキュリティのワンストップサービスを提供している。20年以上にわたる運用実績を誇り、国内外に拠点を展開。顧客数は1,000社を超える。グループは、投稿監視・カスタマーサポート・広告審査等を手掛ける同社の他、連結子会社5社。サイバーセキュリティ分野においてWAF・脆弱性診断等を提供するEGセキュアソリューションズ(株)、Webシステム・IoTのデバッグ(第三者検証)を手掛けるEGテスティングサービス(株)、投稿監視を中心に展開し、ローコストオペレーションを強みに低単価案件の収益化能力に優れるイー・ガーディアン東北(株)、及びグローバル展開の拠点であるE-Guardian Philippines Inc.、E-Guardian Vietnam Co.,Ltd. 。

(同社資料より)

1-1 事業区分と成長戦略

事業は、ソーシャルサポート、ゲームサポート、アド・プロセス、サイバーセキュリティ、その他の5業務に区分され、いずれも件数に応じた課金体系を採用しており(一部サービスを除く)、高品質なサービスをリーズナブルな価格で提供している。

ソーシャルサポート

ソーシャルネットワークサービス(SNS)やECメディア等のソーシャルメディアへの投稿を監視する投稿監視や問い合わせ対応を24時間365日体制で提供しており、多様なニーズを取り込むべく、風評調査、多言語対応、サイト運用、分析等にサービスの幅を広げている。人による目視監視(ヒューマンリソース)に加え、投稿監視システム「E-Trident」や人工知能型画像認識システム「ROKA SOLUTION」の活用で対応している。低単価案件等には、ローコストオペレーションを強みとするイー・ガーディアン東北(株)が対応している。

決済事業者の加盟店審査を代行する「加盟店審査・登録申請サポートサービス」やリアルタイムAI動画監視フィルタの開発等も行っている。

ゲームサポート

ゲームの開発から運用までをワンストップでサポートしている。デバッグを手掛けるEGテスティングサービス(株)と連携したサービス、プロモーション、ソーシャルアプリやオンラインゲーム等のカスタマーサポート、更にはフィリピン現地法人E-Guardian Philippines Inc.やベトナム現地法人のE-Guardian Vietnam Co.,Ltd.が海外企業の日本進出支援(ローカライズ、デバッグ、脆弱性診断、運用等)と日本企業の第3国への進出支援を行っている。カスタマーサポートでは、バグ(苦情)、機能の使い方(質問)、更にはゲーム内での不正行為の通報等について、チャットボット(「チャット」と「ロボット」を組み合わせた自動会話プログラム)、メール、電話で対応している。また、2022年1月にはオンラインの営業アプローチを代行して行う「営業アプローチ代行サービス」をE-Guardian Vietnam Co.,Ltdを通じて開始している。具体的には、顧客が要望する業界の各企業ホームページにある「お問い合わせフォーム」から営業アプローチを行うが、顧客の予算・要望に合わせて柔軟にプランをカスタマイズできる点が魅力。

アド・プロセス

広告審査業務に加え、広告枠管理、入稿管理、広告ライティング及び広告運用代行等の業務受託を行っており、顧客のもとに常駐して業務を実施する常駐型のサービスも提供している。また、画像内物体検知システム「Kiducoo AI(キヅコウ エーアイ)」を活用し、マーケティング支援及び著作権侵害のパトロール等のサービスも提供している。

サイバーセキュリティ

EGセキュアソリューションズ(株)が提供する、ウェブアプリケーション等の脆弱性診断(脆弱性検査)や各種サイバーセキュリティに関するコンサル・支援、クラウドセキュリティやサイバー攻撃対策に関するソリューション、ソフトウェア型WAF「SiteGuard(サイトガード)シリーズ」によるWebサイトの脆弱性を悪用した攻撃を防御するソリューション等の収益が計上されている。 朝日新聞やサイバーエージェント、バルミューダ、NTTアドバンステクノロジ等をはじめとして多くの企業にサービス提供を行っている。

その他

EGテスティングサービス(株)によるWebシステム・IoTのデバッグ(第三者検証)等の収益が計上されている。

1-2 強み - 人とシステムによる低コスト・高品質の実現、リスク高度化とサービス多様化への対応力 ―

TVゲーム・携帯ゲームがソーシャルゲーム・クラウドゲームに、電話問い合わせがメール・チャットに、現金決済・クレジットカード決済が電子決済・仮想通貨・Fintechにそれぞれ代わり、SNSやブログ等のソーシャルWebサービスが、CtoC、シェアリングサービス、VR、ARと多様化している。これに伴い、標的型攻撃、ランサムウェアによる被害、脆弱性対策情報の悪用、インターネットバンキングの不正利用、スマートフォンへの攻撃、個人情報の窃取、更にはサービスの妨害を目的とした攻撃等、リスクも高度化しており、セキュリティ侵害は年々深刻化している。

こうした中、同社は、セキュリティのワンストップサービスを構築し、ネットの安心・安全に必要なものを全て提供している。強みは、「①人とシステムによる低コスト・高品質の実現と②リスク高度化とサービス多様化への対応力」。①人とシステムによる低コスト・高品質の実現では、人による目視監視(ヒューマンリソース)と、人工知能型テキスト監視システム、人工知能型画像認識システム、画像内物体検知システム、及びRPAによる低コスト・高品質なサービスを24時間・365日提供している。②リスク高度化とサービス多様化への対応力では、18/9期に、IoTセキュリティ・コンサルティング、セキュリティ診断サービス、及びスマホ脆弱性診断を導入した。また、仮想通貨の広告パトロール、シェアリングエコノミー本人認証、IoTセキュリティ・コンサルティング、ゲームコンシェルジュ、e-Sports、インフルエンサーパトロール、ライブコマースパトロールといった新領域に参入した。

1-3 ESGの取り組み

Environment(環境)の観点からは、自社開発AIによる事業効率化(「e-Trident」による投稿監視の自動判定、「hinagata」によるメールの工数削減等)により、環境負荷の低減や書類の電子化(ペーパーレス化)、資源の有効活用に取り組んでいる。

Social(社会)の観点からは、インターネットセキュリティ事業を通じて貢献する他、働く環境づくりにも注力。具体的には、短時間勤務制度、時差出勤、在宅勤務など様々な働き方を取り入れる他、残業削減や誕生日休暇などの制度を導入することで労働環境の整備やワークライフバランスに取り組んでいる。また、若手社員の抜擢人事などにも積極的。

Governance(企業統治)については、新たに任意の指名委員会および報酬委員会を設置している他、社外取締役の構成比50%、社内取締役の任期を1年とするなど、客観性・透明性の確保に努めている。また、株主の権利・平等性の確保という観点から株式の持ち合いも行っていない。

2.2022年9月期決算概要

2-1 連結業績

|

21/9期 |

構成比 |

22/9期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

9,933 |

100.0% |

11,752 |

100.0% |

+18.3% |

11,012 |

+6.7% |

|

売上総利益 |

3,540 |

35.6% |

3,820 |

32.5% |

+7.9% |

- |

– |

|

販管費 |

1,571 |

15.8% |

1,547 |

13.2% |

-1.5% |

- |

– |

|

営業利益 |

1,968 |

19.8% |

2,272 |

19.3% |

+15.4% |

2,170 |

+4.7% |

|

経常利益 |

2,040 |

20.5% |

2,314 |

19.7% |

+13.4% |

2,207 |

+4.9% |

|

親会社株主帰属利益 |

1,086 |

10.9% |

1,689 |

14.4% |

+55.5% |

1,360 |

+24.2% |

* 単位:百万円

前期比18.3%の増収、同15.4%の営業増益

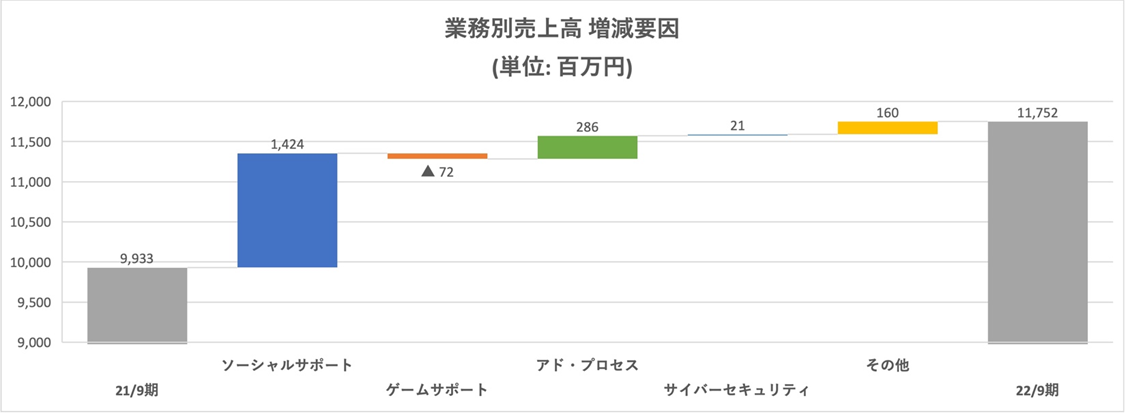

売上高は前期比18.3%増の117.52億円。事業環境も良好ななか、初の売上高100億円突破を達成。セグメント別では、ゲームサポートは引き続き苦戦。サイバーセキュリティは下期に若干失速したものの、同3.2%増と堅調な成長を見せた。一方、ソーシャルサポートが同27.0%増と高成長が継続した他、アド・プロセスも同25.2%増、その他についても同22.2%増と好調な業績推移となっている。

営業利益は同15.4%増の22.72億円。売上の増加に加え、販管費の継続的な抑制も寄与。センターを5拠点新設・拡張移転した費用を吸収しつつ、期初計画を上回る2桁の増益を達成した。

2-2 業務別動向

|

21/9期 |

構成比 |

22/9期 |

構成比 |

前期比 |

|

|

ソーシャルサポート |

5,283 |

53.2% |

6,707 |

57.1% |

+27.0% |

|

ゲームサポート |

2,154 |

21.7% |

2,082 |

17.7% |

-3.3% |

|

アド・プロセス |

1,134 |

11.4% |

1,420 |

12.1% |

+25.2% |

|

サイバーセキュリティ |

642 |

6.5% |

663 |

5.6% |

+3.2% |

|

その他 |

718 |

7.2% |

878 |

7.5% |

+22.2% |

|

売上高合計 |

9,933 |

100.0% |

11,752 |

100.0% |

+18.3% |

* 単位:百万円。

*株式会社インベストメントブリッジが開示資料を基に作成。

*費用項目の▲は費用の増加を示す。

ソーシャルサポート

売上高67.07億円(前期比27.0%増)。新型コロナウイルスの影響によるリモートワークの増加や外出自粛によって、インターネットサービスは需要の増減等、様々な影響が出た。こうした中、同社はいわゆる「巣籠り」に伴って拡大した需要を取り込み、キャッシュレス(非接触決済)領域において特に「eKYC(インターネット本人確認)」関連の売上が増加。さらに、同様の流れからEC(インターネット通販)関連、カスタマーサポート等の好調も売上増加に寄与した。なお、大阪・東京・仙台のセンター拡張等を通じて、今後の案件増加に対応できる体制を整備している。

ゲームサポート

売上高20.82億円(前期比3.3%減)。国内については、「ウマ娘」のような一部タイトルの集中ヒットなどもあってソーシャルゲーム市場は厳しい状況が続いている。一方、海外のゲーム市場では案件が増えてきており、特に中華圏への営業を強化。海外子会社によるローカライズ案件等も増加し、引き続き海外への注力を優先していく方針である。

アド・プロセス

売上高14.20億円(前期比25.2%増)。広告審査の案件が好調に推移。合弁会社(株)ビズテーラー・パートナーズ関連の案件も引き続き堅調。動画広告市場は今後も成長基調が続く公算であり、その需要を継続的に取り込んでいけると会社側は見込んでいる。

サイバーセキュリティ

売上高6.63億円(前期比3.2%増)。サイバーセキュリティ事業の子会社3社を統合し、品質・営業力を強化。今期は、来期売上増につなげるべく、クラウド型WAF開発に注力した。また、サイバーセキュリティ需要を取込み、脆弱性診断についても順調に案件が増加している。

その他

売上高8.78億円(前期比22.2%増)。EGテスティングサービスが、2021年12月に開設した八王子テストセンターを中心に、多面的機能テストの需要への対応を進めたことで大幅な増収に。

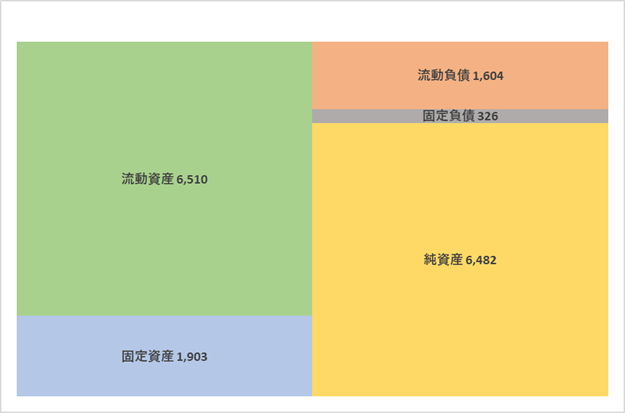

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

21年9月 |

22年9月 |

21年9月 |

22年9月 |

||

|

現預金 |

3,693 |

4,951 |

未払金・未払費用 |

757 |

793 |

|

売掛金 |

1,255 |

1,414 |

未払法人税・未払消費税等 |

653 |

566 |

|

流動資産 |

5,020 |

6,510 |

賞与・役員株式給付引当金 |

214 |

245 |

|

有形固定資産 |

485 |

602 |

有利子負債 |

– |

– |

|

無形固定資産 |

819 |

674 |

負債 |

1,922 |

1,931 |

|

投資その他 |

506 |

626 |

純資産 |

4,910 |

6,482 |

|

固定資産 |

1,811 |

1,903 |

負債・純資産合計 |

6,832 |

8,414 |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

期末の流動資産は前期末との比較で14.89億円増の65.10億円。現預金や売掛金の増加などがあり、流動資産は増加。有形固定資産の増加を主な理由として、固定資産も同じく増加した。純資産についても好業績を反映して利益剰余金が増加したことで、前期末との比較で15.72億円増の64.82億円になった。なお、自己資本比率は77.0%(前期末71.9%)。

キャッシュ・フロー(CF)

|

21/9期 |

22/9期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

1,629 |

1,655 |

+26 |

+1.6% |

|

投資キャッシュ・フロー(B) |

-837 |

-275 |

+561 |

– |

|

フリー・キャッシュ・フロー(A+B) |

792 |

1,380 |

+588 |

+74.2 |

|

財務キャッシュ・フロー |

-470 |

-138 |

+331 |

– |

|

現金及び現金同等物期末残高 |

3,693 |

4,951 |

+1,257 |

+34.1% |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

税金等調整前当期純利益23.01億円(前期18.12億円)、減価償却費1.12億円(同7.0億円)、未払法人税等の支払い8.33億円(同5.12億円)等で16.55億円の営業CFを確保した。投資CFのマイナス幅が縮小した分、フリーCFは大幅に増加した。なお、投資CFは有形固定資産の取得による支出による影響、財務CFは主に配当金の支払い等が背景。

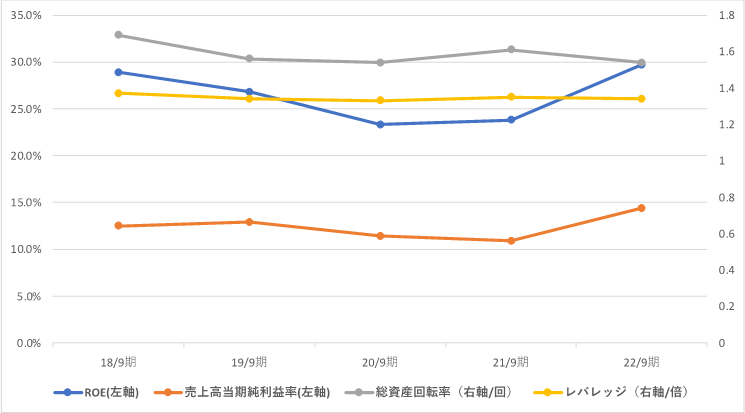

参考:ROEの推移

|

18/9期 |

19/9期 |

20/9期 |

21/9期 |

22/9期 |

|

|

ROE |

28.9% |

26.8% |

23.3% |

23.8% |

29.7% |

|

売上高当期純利益率 |

12.5% |

12.9% |

11.4% |

10.9% |

14.4% |

|

総資産回転率 |

1.69 |

1.56 |

1.54 |

1.61 |

1.54 |

|

レバレッジ |

1.37倍 |

1.34倍 |

1.33倍 |

1.35倍 |

1.34倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*株式会社インベストメントブリッジが開示資料を基に作成。

3.2023年9月期業績予想

3-1 連結業績

|

22/9期 実績 |

構成比 |

23/9期 予想 |

構成比 |

前期比 |

|

|

売上高 |

11,752 |

100.0% |

12,870 |

100.0% |

9.5% |

|

営業利益 |

2,272 |

19.3% |

2,460 |

19.1% |

8.2% |

|

経常利益 |

2,314 |

19.7% |

2,510 |

19.5% |

8.5% |

|

親会社株主帰属利益 |

1,689 |

14.4% |

1,710 |

13.3% |

1.2% |

* 単位:百万円

前期比9.5%の増収、同8.2%の営業増益予想

売上高は前期比9.5%増の128.70億円、営業利益は同8.2%増の24.60億円を計画。ポイントとしては、特にサイバーセキュリティ事業の売上拡大を目指すことに軸を置くことで、売上・営業利益ともに安定的な成長を見込む。投稿監視の企業イメージがいまだに根強いが、サイバーセキュリティ事業においては、2022年9月にはクラウド型WAFの提供を開始し、サービスラインナップの拡充を図っている。総合ネットセキュリティ企業としてのさらなる飛躍を目指し、ブランディングをはじめ戦略的投資を行うことで、認知度を高め営業・採用の強化に繋げる方針だ。

ソーシャルサポート 通期戦略

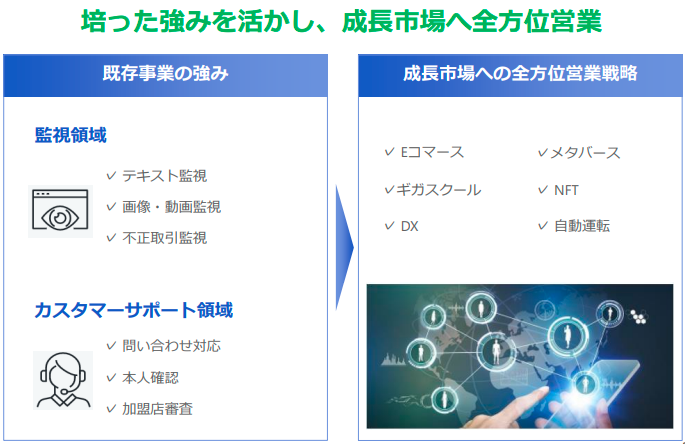

近年急成長しているソーシャルメディアにおいて、監視・カスタマーサポートだけでなく、運用や分析といった多種多様な新サービスの展開や既存顧客への深耕営業に注力。その結果EC,キャッシュレス決済等が伸長。今後もメタバース、NFT、DX、自動運転、ギガスクール、マッチング等、インターネット市場が広がる中、全方位営業戦略で臨む。

(同社資料より)

ゲームサポート 通期戦略

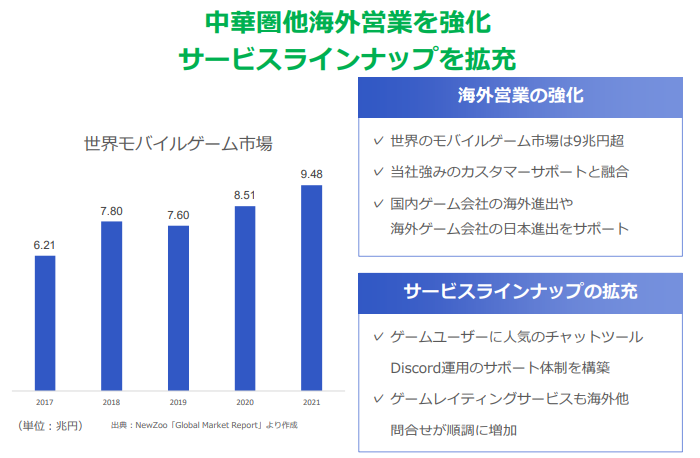

世界のモバイルゲーム市場は9兆円超と見込まれており、人口減少なども背景に先行きが相対的にやや暗い国内市場ではなく、中華圏を中心に海外営業を強化する方針を継続する。具体的には、国内ゲーム会社の海外進出や海外ゲーム会社の日本進出をサポート案件を狙う。また、サービスラインナップの拡充という面からはゲームに特化した人気のチャットツール「Discord」のサポート体制を構築済みである他、ゲームレイティングサービスも海外からの問合せが順調に増加しており需要を積極的に取り込んでいく。

(同社資料より)

アド・プロセス 通期戦略

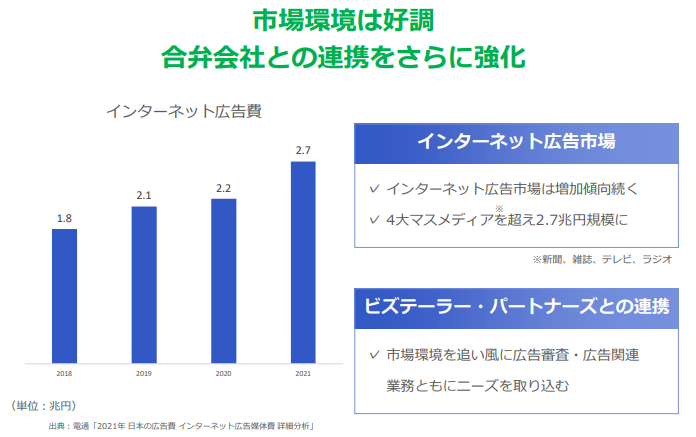

既存の広告市場が縮小する反面、インターネット広告市場は増加傾向が続く公算であり、足元及び先行きも含めて市場環境は非常に好調。合弁会社(株)ビズテーラー・パートナーズとの連携を一段と強化することで、市場環境を追い風に広告審査・広告関連業務ともにニーズを取り込む方針である。

(同社資料より)

サイバーセキュリティ 通期戦略

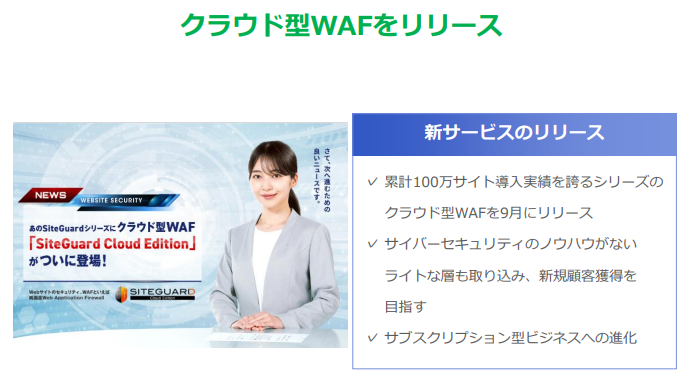

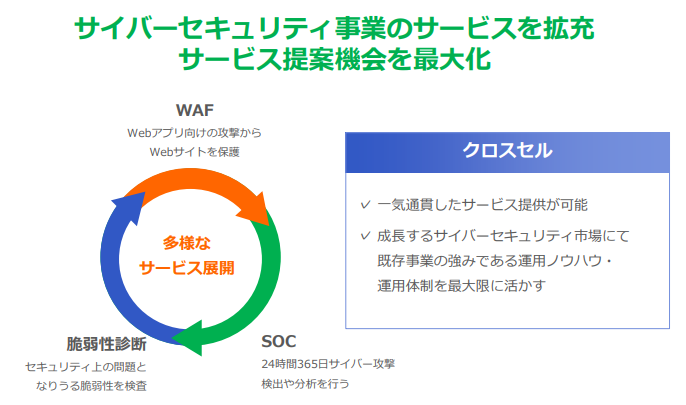

累計100万サイト導入実績を誇る、アプリケーション型WAF「SiteGuard」シリーズにクラウド型の製品「SiteGuard Cloud Edition」を新たにリリースした。サイバーセキュリティのノウハウがないライトな層も取り込み、新規顧客獲得を目指すことに貢献する見込み。

加えて、脆弱性診断から始まり、サービス提案機会を最大化することを狙ったクロスセルに注力する方針だ。特に24時間、365日体制でシステムを監視する「SOC(Security Operation Center)」サービスは、今後さらに需要が表出してくると同社は考えており、一連の需要を一気通貫したサービス提供が可能な同社が着実に取り込んでいく方針。

(同社資料より)

4.今後の注目点

前期末で下げ止まりの兆しが見えていたゲームサポート事業が結果的に前期比3.3%と若干とはいえ減益で着地したことは評価が分かれるところだろう(特に第4四半期)。とはいえ、ゲームレイティングサービスなどにも海外からの問合せが順調に増加していることなどが説明会の中で明らかになっており、引き続き反転に期待したいところ。

また、同じく2022年9月期の着地を見るとサイバーセキュリティ事業は前期比3.2%増となっており、下期に失速した印象がある。ただし、この期は2023年9月期以降の売上増につなげるべく、クラウド型WAF開発に注力したことが背景にある。実際に同事業で今後高成長を見せられれば、市場が抱いている成長の減速感を払拭することにもなろう。さらに22年10月1日付で一般社団法人「Metaverse Japan (メタバースジャパン)」に加入したことも発表しており、ソーシャルサポート事業の引き合い増加につながるか注目したいところ。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 6名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2021年12月27日)

基本的な考え方

当社は、コーポレート・ガバナンスの基本的な目的を企業価値の安定的な増大と株主重視の立場に立って経営の健全性の確保と透明性を高めることであると認識しております。そのために、財務の健全性を追求すること、タイムリーディスクロージャーに対応した開示体制を構築すること、取締役及び独立性の高い社外取締役が経営の最高意思決定機関として法令に定める重要事項の決定機能及び各取締役の業務執行に対しての監督責任を果たすことを経営の最重要方針としております。また、コーポレート・ガバナンスの効果を上げるため、内部統制システム及び管理部門の強化を推進し、徹底したコンプライアンス重視の意識の強化とその定着を全社的に推進してまいります。

また、当社は、以下の5点をコーポレート・ガバナンスの基本方針として掲げております。

・全ての株主に対して実質的な平等性を確保するとともに、株主の権利の確保と適切な権利行使に資するための環境整備を行います。

・株主をはじめとする全てのステークホルダーとの適切な協働を実践するため、ステークホルダーの権利・立場や企業倫理を尊重する企業風土の醸成に努めます。

・法令に基づく開示以外にも、株主をはじめとするステークホルダーにとって重要と判断される情報(非財務情報も含む)を、様々な手段により積極的に開示を行います。

・取締役会は、取締役の職務執行に対する独立性の高い監督体制を構築し、経営の健全性の確保と透明性の高い経営の実現に取り組みます。

・最高財務責任者を中心とするIR体制を整備し、株主や投資家との対話の場を設けます。

<実施しない主な原則とその理由>

【補充原則4-1-2 中期経営計画】

当社では、激しく変化するインターネットビジネス分野において、中期的な業績予測を掲げることは、必ずしもステークホルダーの適切な判断に資するものではないとの立場から、数値目標をコミットメントする中期経営計画は公表しておりませんが、経営陣は中期経営計画を定めるとともに、その進捗状況の確認、分析を行っております。取締役会は、その中期経営計画を決議するとともに、進捗状況や分析結果について報告を受け、監視、監督をすることとしております。

<開示している主な原則>

【原則1-4 政策保有株式】

当社は、事業戦略、取引関係などを総合的に勘案し、中長期的な観点から当社グループの企業価値の向上に資することを確認したうえで上場株式を新規保有し、また、継続保有する場合は毎年判断することとしております。その議決権行使は、中長期的な視点で企業価値向上につながるか、または当社の株式保有の意義が損なわれないかを判断基準として行うこととしております。なお、現在、当社は政策保有に係る株式は保有しておりません。

【補充原則2-4① 中核人材の登用等における多様性の確保】

現状、中核人材の登用等において目標値は設定しておりませんが、当社では従来より、採用において、人種・国籍・性別等による区別は一切行っておらず、処遇面でも差異を設けておりません。なお、本報告書提出日前月末時点、当社の女性比率は約45%となっております。また、育児休暇制度等、多様な働き方を可能とする社内制度を整備しております。これらは多様性の確保に資するものと考えております。

【原則5-1 株主との建設的な対話に関する方針】

当社では、最高財務責任者である総務部担当役員が、IR担当部署である総務部を統括し、IR活動を行うこととしております。

株主や投資家に対しては、個別面談に加えて、経営トップが出席する決算説明会を半期に1回行っております。加えてこれらの動画配信及び資料の公開をWebサイト上にて実施し、積極的に情報開示を行うこととしております。なお、株主との対話においては、インサイダー情報の漏洩防止に留意しております。