(6465)ホシザキ株式会社 「飲食外市場の開拓」に注力

|

小林 靖浩社長 |

ホシザキ株式会社(6465) |

|

|

企業情報

|

市場 |

東証1部、名証1部 |

|

業種 |

機械(製造業) |

|

代表取締役社長 |

小林 靖浩 |

|

所在地 |

愛知県豊明市栄町南館3-16 |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

9,820円 |

72,421,650株 |

711,180百万円 |

4.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

110.00円 |

1.1% |

197.46円 |

49.7倍 |

3,357.67円 |

2.9倍 |

*株価は8/11終値。発行済株式数、DPS、EPS、BPSは2021年12月期第1四半期決算短信より。ROEは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年12月 |

282,215 |

36,065 |

37,086 |

23,144 |

319.62 |

70.00 |

|

2018年12月 |

292,774 |

36,446 |

36,372 |

25,717 |

355.14 |

80.00 |

|

2019年12月 |

290,136 |

32,664 |

34,224 |

24,437 |

337.45 |

110.00 |

|

2020年12月 |

238,314 |

18,447 |

17,420 |

11,442 |

158.00 |

110.00 |

|

2021年12月(予) |

250,000 |

20,000 |

20,500 |

14,300 |

197.46 |

110.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

ホシザキ株式会社の2021年12月期第1四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年12月期第1四半期決算概要

3.2021年12月期業績予想

4.今期の取り組み

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21年12月期第1四半期の売上高は前年同期比5.5%減の685億円。国内売上高は、同5.1%減の469億円。主要顧客である飲食店向けは、新型コロナウイルスの影響により大幅な減収。一方、飲食店以外への営業活動を推進した結果、商店、農業・水産業等、介護老人保健施設 (以下、病院老健) などの一部業種では増収となった。海外売上高は、同6.5%減の216億円。新型コロナウイルスの影響を受け、米州・欧州では大幅な減収。一方アジアでは、前年同期に営業活動が停滞していた中華圏の回復とインドにおける販売の好調が貢献し増収となった。

- 営業利益は同19.2%減の77億円。営業利益率は同1.9pt低下の11.3%。国内は同15.8%の減益、海外は同23.9%の減益だった。販管費を抑制したものの、国内外ともに、コロナ禍における減収により減益。経常利益は同35.4%増加の112億円。営業外損益に外貨預金等による為替差益33億円を計上した。

- 21年12月期の通期業績予想に変更は無い。売上高は前期比4.9%増の2,500億円、国内売上高は同3.1%増の1,712億円、海外売上高は同9.1%増の788億円の予想。国内では新型コロナウイルス感染症収束時期の見通しが立っておらず、感染拡大による経済活動への影響が長期化することが懸念されるものの、飲食市場の深堀や、飲食外を含めた新規市場の開拓を進め増収を目指す。海外では一部の国々での経済の持ち直しやワクチン接種開始等、明るい兆しが見られるものの、経済の不確実性や、米ドル等主要通貨を前期に対し円高に見込んだことによるマイナス影響を見込んでいる。

- 営業利益は同8.4%増の200億円の予想。不透明な環境の中、国内外ともに引き続き、業務の効率化、生産性の向上及び徹底したコストダウン活動に取り組む。配当は前期と同じ110円/株を予定。

- 2021年に入り緊急事態宣言の再発出、期限の延長と、事業環境は引き続き厳しいものとなっている。ただ、21年12月期第1四半期は主要顧客である飲食店向けの売上が低調で減収・営業減益ではあったが、重点施策として掲げている「飲食外市場」においては、商店、農業・水産業等、病院老健などが増収であった。取り組みの効果が本格的に発現したかは明らかでないが、第2四半期以降も「飲食外市場の開拓」がどの程度のスピードで進んでいくかを注視していきたい。

1.会社概要

飲食店、病院老健、学校・保育園、スーパー、コンビニエンスストア、オフィスなどを顧客とし、製氷機、冷蔵庫を始めとしたフードサービス機器の研究開発・製造・販売及び保守サービスを行っている。

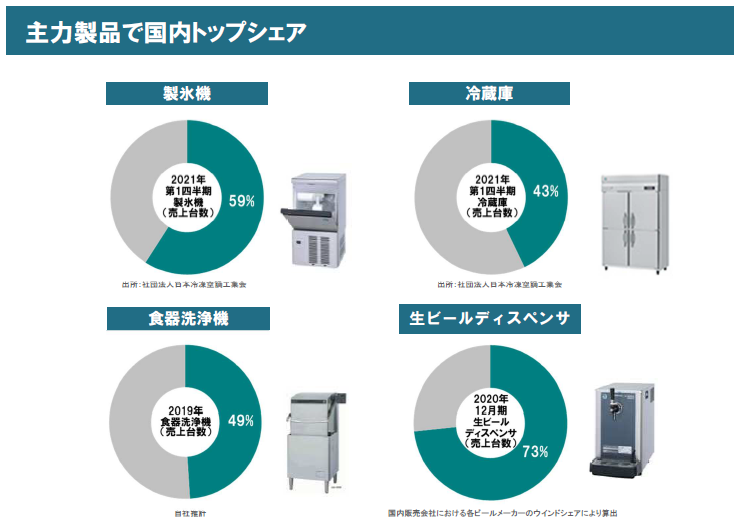

製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサ等の主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制等が強みであり、同業他社に対する大きな優位性となっている。

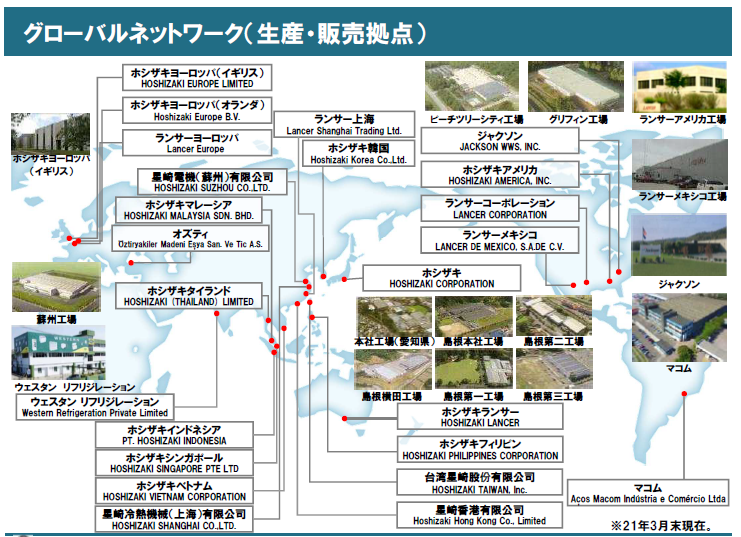

海外売上高比率は30.3%(2020年12月期)。ホシザキを含む連結グループ会社は、国内18社、米州13社、欧州・アジア等20社の合計51社。工場は国内9、米州6、欧州・アジア10とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及び435営業所によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに販売会社を配置し、全世界を幅広くカバーできる体制を整備している。(グループ会社数、拠点数などは2021年3月末時点)

(同社資料より)

【事業内容】

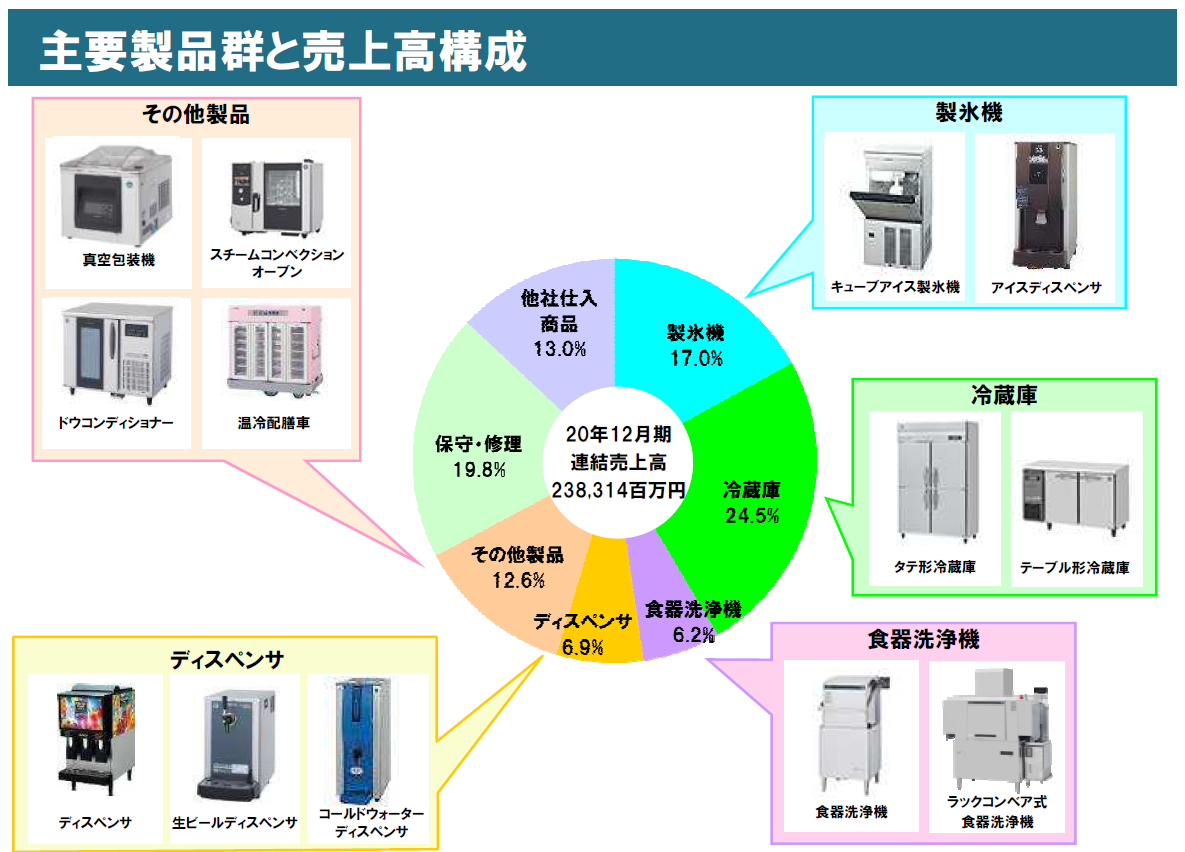

製品群別売上は、製氷機17.0%、冷蔵庫24.5%、食器洗浄機6.2%、ディスペンサ6.9%、その他製品12.6%、保守・修理19.8%、他社仕入商品13.0%となっている。(2020年12月期)

(同社資料より)

【特徴・強み】

1.独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズに迅速に対応している。また、新製品開発、既存製品の改良、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、独自の品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

2.主要製品でトップシェア

高品質、サービス&サポート体制、省エネ・低環境負荷、耐久性、使いやすさ、デザイン性等といった様々なポイントが顧客に評価され、製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサといった主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、トップシェアである(同社推計)。

(同社資料より)

3.きめ細かいサービス&サポート体制

同社では国内を15販売会社及び435営業所でカバーし、2,700名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応を行っている。(2021年3月末現在)

4.営業力の強さと強固な顧客基盤

日本全国を3,200名の営業スタッフがカバーする直販体制による営業力の強さも同社の大きな特徴である。高い直販比率のため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。また、サービススタッフとの緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から高く評価されている。(2021年3月末現在)

2.2021年12月期第1四半期決算概要

(1)連結業績

|

|

20/12期1Q |

構成比 |

21/12期1Q |

構成比 |

前年同期比 |

|

売上高 |

72,568 |

100.0% |

68,556 |

100.0% |

-5.5% |

|

売上総利益 |

28,086 |

38.7% |

25,523 |

37.2% |

-9.1% |

|

販管費 |

18,526 |

25.5% |

17,801 |

26.0% |

-3.9% |

|

営業利益 |

9,559 |

13.2% |

7,722 |

11.3% |

-19.2% |

|

経常利益 |

8,345 |

11.5% |

11,297 |

16.5% |

+35.4% |

|

四半期純利益 |

5,503 |

7.6% |

7,790 |

11.4% |

+41.5% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下、同様。

減収、営業減益

売上高は前年同期比5.5%減の685億円。

国内売上高は、同5.1%減の469億円。主要顧客である飲食店向けは、新型コロナウイルスの影響により大幅な減収。一方、飲食店以外への営業活動を推進した結果、商店、農業・水産業等、病院老健などの一部業種では増収となった。

海外売上高は、同6.5%減の216億円。新型コロナウイルスの影響を受け、米州・欧州では大幅な減収。一方アジアでは、前年同期に営業活動が停滞していた中華圏の回復とインドにおける販売の好調が貢献し増収となった。

営業利益は同19.2%減の77億円。営業利益率は同1.9pt低下の11.3%。国内は同15.8%の減益、海外は同23.9%の減益だった。販管費を抑制したものの、国内外ともに、コロナ禍における減収により減益。

経常利益は同35.4%増加の112億円。営業外損益に外貨預金等による為替差益33億円を計上した。

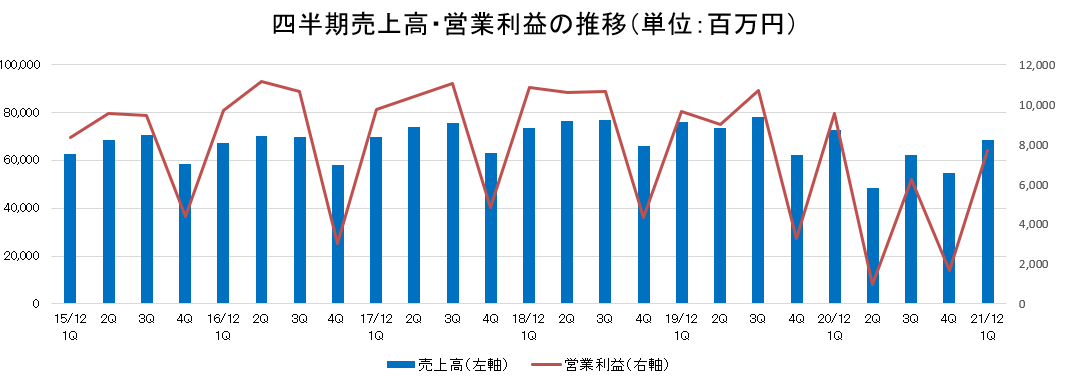

(四半期推移)

|

|

19/12期 |

20/12期 |

21/12期 |

|||||||||

|

|

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

|

売上高 |

76,057 |

73,574 |

78,305 |

62,200 |

72,568 |

48,510 |

62,421 |

54,815 |

68,556 |

– |

– |

– |

|

増収率 |

3.5% |

-3.8% |

+2.0% |

-5.8% |

-4.6% |

-34.1% |

-20.3% |

-11.9% |

-5.5% |

– |

– |

– |

|

営業利益 |

9,649 |

8,982 |

10,735 |

3,298 |

9,559 |

984 |

6,223 |

1,681 |

7,722 |

– |

– |

– |

|

増益率 |

-11.2% |

-15.2% |

+0.8% |

-24.3% |

-0.9% |

-89.0% |

-42.0% |

-49.0% |

-19.2% |

– |

– |

– |

*単位:百万円。増収率、増益率は対前年同期比。

(2)セグメント別動向

|

|

20/12期1Q |

構成比 |

21/12期1Q |

構成比 |

前年同期比 |

|

売上高 |

|

|

|

|

|

|

日本 |

49,436 |

68.1% |

46,931 |

68.5% |

-5.1% |

|

米州 |

14,776 |

20.4% |

12,755 |

18.6% |

-13.7% |

|

欧州・アジア |

8,355 |

11.5% |

8,869 |

12.9% |

+6.2% |

|

海外合計 |

23,132 |

31.9% |

21,624 |

31.5% |

-6.5% |

|

合計 |

72,568 |

100.0% |

68,556 |

100.0% |

-5.5% |

|

営業利益 |

|

|

|

|

|

|

日本 |

7,238 |

14.6% |

6,095 |

13.0% |

-15.8% |

|

米州 |

1,750 |

11.8% |

1,167 |

9.1% |

-33.3% |

|

欧州・アジア |

693 |

8.3% |

691 |

7.8% |

-0.3% |

|

海外合計 |

2,443 |

10.6% |

1,858 |

8.6% |

-23.9% |

|

調整額 |

-121 |

– |

-232 |

– |

– |

|

合計 |

9,559 |

13.2% |

7,722 |

11.3% |

-19.2% |

*単位:百万円。売上高は、「外部顧客への売上高」を示す。営業利益の構成比は売上高営業利益率。

<国内>

売上高は前年同期比5.1%減の469億円。営業利益は同15.8%減の60億円。

主力製品の製氷機、冷蔵庫、食器洗浄機の拡販並びに、主に飲食店以外の新規顧客の開拓を推進するとともに、コロナ禍でテイクアウトやデリバリー事業への展開を図る顧客への支援にも継続的に取り組んだが、新型コロナウイルス感染拡大の影響等により減収減益。

顧客別では、飲食店向けが大幅な減収となった。飲食店以外では宿泊施設などが減収となったものの、商店、農業・水産業等、病院老健などが増収となった結果、飲食店以外の売上構成比が上昇した。

日本フードサービス協会の外食産業市場動向調査によると、大手チェーンの全店店舗数は引き続き減少傾向にある。全店売上高も営業時間短縮要請などで減少が続いている。

業態別の売上高は、テイクアウトとデリバリーの需要が牽引しファーストフードは堅調な一方で、ファミリーレストラン、喫茶、パブ/居酒屋、ディナーレストランは厳しい状況が続いている。

(出典:日本フードサービス協会)

<海外>

(米州)

売上高は前年同期比13.7%減の127億円。営業利益は同33.3%減の11億円。

製氷機、ディスペンサ等の拡販に努めるとともに継続的に経費抑制にも取り組んだが、新型コロナウイルス感染拡大の影響による受注環境の落ち込みが継続し、減収減益。

(欧州・アジア)

売上高は前年同期比6.2%増の88億円。営業利益は同0.3%減の6億円。

主力製品の拡販に努めるとともに継続的に経費削減にも取り組んだ。欧州各国で実施されたロックダウン等に伴う営業・生産活動の制約及び受注環境の悪化の影響はあったが、アジアの一部地域での経済回復による需要の持ち直しにより増収、営業利益は前年同期並み。

(3)製品群別売上動向

製品群別では、製氷機、食器洗浄機、ディスペンサが減収だった一方、冷蔵庫、その他製品が増収。その他製品では、配膳車やテイクアウト需要に対応可能な真空包装機・ブラストチラーなどが増収に貢献した。

(4)財政状態

◎主要BS

|

|

20年12月末 |

21年3月末 |

|

20年12月末 |

21年3月末 |

|

流動資産 |

277,241 |

288,826 |

流動負債 |

80,265 |

88,953 |

|

現預金 |

217,212 |

220,218 |

仕入債務 |

16,052 |

22,938 |

|

売上債権 |

27,122 |

35,674 |

固定負債 |

23,416 |

23,377 |

|

たな卸資産 |

28,405 |

28,756 |

負債 |

103,681 |

112,331 |

|

固定資産 |

66,152 |

68,428 |

純資産 |

239,711 |

244,923 |

|

有形固定資産 |

42,345 |

42,764 |

株主資本 |

248,803 |

248,626 |

|

無形固定資産 |

3,510 |

3,408 |

為替換算調整勘定 |

-8,829 |

-3,767 |

|

投資その他の資産 |

20,296 |

22,255 |

負債純資産合計 |

343,393 |

357,255 |

|

資産合計 |

343,393 |

357,255 |

|

|

|

*単位:百万円

現預金、売上債権、投資その他の資産の増加等で資産合計は前期末比138億円増加の3,572億円となった。

一方、仕入債務の増加などで負債合計は同86億円増加し、1,123億円となった。純資産は為替換算調整勘定のマイナス幅縮小等で同52億増の2,449億円。この結果、自己資本比率は前期末より1.2ポイント低下し68.1%となった。

3.2021年12月期業績予想

◎連結業績予想

|

|

20/12期 実績 |

構成比 |

21/12期 予想 |

構成比 |

前期比 |

進捗率 |

|

売上高 |

238,314 |

100.0% |

250,000 |

100.0% |

+4.9% |

27.4% |

|

売上総利益 |

89,053 |

37.4% |

94,400 |

37.8% |

+6.0% |

27.0% |

|

販管費 |

70,605 |

29.6% |

74,400 |

29.8% |

+5.4% |

23.9% |

|

営業利益 |

18,447 |

7.7% |

20,000 |

8.0% |

+8.4% |

38.6% |

|

経常利益 |

17,420 |

7.3% |

20,500 |

8.2% |

+17.7% |

55.1% |

|

当期純利益 |

11,442 |

4.8% |

14,300 |

5.7% |

+25.0% |

54.5% |

*単位:百万円。予想は会社側予想。

業績予想に変更無し。増収増益を予想

2月8日公表の業績予想に変更は無い。売上高は前期比4.9%増の2,500億円、国内売上高は同3.1%増の1,712億円、海外売上高は同9.1%増の788億円の予想。

国内では新型コロナウイルス感染症収束時期の見通しが立っておらず、感染拡大による経済活動への影響が長期化することが懸念されるものの、飲食市場の深堀や、飲食外を含めた新規市場の開拓を進め増収を目指す。

海外では一部の国々での経済の持ち直しやワクチン接種開始など、明るい兆しが見られるものの、経済の不確実性や、米ドルなど主要通貨を前期に対し円高に見込んだことによるマイナス影響を見込んでいる。

営業利益は同8.4%増の200億円の予想。不透明な環境の中、国内外ともに引き続き、業務の効率化、生産性の向上及び徹底したコストダウン活動に取り組む。

配当は前期と同じ110円/株を予定。

◎セグメント別売上見通し

|

|

20/12期 実績 |

構成比 |

21/12期 予想 |

構成比 |

前期比 |

進捗率 |

|

日本 |

166,117 |

69.7% |

171,200 |

68.5% |

+3.1% |

27.4% |

|

米州 |

45,945 |

19.3% |

49,000 |

19.6% |

+6.6% |

26.0% |

|

欧州・アジア |

26,250 |

11.0% |

29,800 |

11.9% |

+13.5% |

29.8% |

|

海外合計 |

72,195 |

30.3% |

78,800 |

31.5% |

+9.1% |

27.4% |

|

合計 |

238,314 |

100.0% |

250,000 |

100.0% |

+4.9% |

27.4% |

*単位:百万円。

不透明さは依然残るものの、全エリア増収を計画している。

4.今期の取り組み

◎製造部門における重点項目

「製造工程最適化」「グローバル成長支援」「製造原価低減強化」を重点項目としている。

製造工程最適化においては、国内外グローバル企業へのトヨタ生産方式の豊富な指導経験を持つコンサルを導入。「絶対品質」と「最大効率」をテーマに、受注から出荷までの行程全体を最適化する。ワークセンター間のムダを徹底的に排除する活動を推進し、在庫削減、リードタイム短縮、生産性改善、市場品質の改善を行う。

品質の更なる強化によるホシザキブランドの価値向上と効率化による収益性の改善を目指す。

グローバル成長支援においては、海外の品質改善、生産性向上、開発支援等を目的に製造及び技術部門に専任組織を創設した。国内で蓄積した製造及び技術ノウハウを、グローバルに展開する活動を強化していく。

製造原価低減強化においては、組織再編による原価企画機能の更なる強化、取引先と協業したコストダウン活動の強化、製品物流網の再構築による物流経費削減などに取り組む。

◎コロナ禍でのお客様に寄り添った提案

店内飲食に加えて、テイクアウト・デリバリーなど販路拡大のため新たな取り組みを始める顧客に向け、寄り添ったサポートを実施する。

テイクアウトやデリバリーに適したメニュー開発支援や活用できる機器の提案、次亜塩素酸水を生成する電解水生成装置などコロナ禍を意識した衛生管理機器の提案、小規模事業者持続化補助金や家賃支援給付金をはじめとする補助金制度の紹介から申請のサポートなど、幅広い支援を提供する。

◎飲食外市場の更なる開拓

これまでも飲食外市場の開拓に力を入れてきたが、食品産業業界(農業、漁業、流通、工場など)、給食市場(病院、老健、学校など)という規模の大きい市場をターゲットとした更なる開拓を実施。

同社の総合提案力や社内HACCPコーディネーターによるHACCP対応支援等をきっかけに飲食外市場を開拓する。

◎ホシザキにしかできないHACCPワンストップソリューション提案

2021年6月に完全施行(食に携わる全事業者が管理対象となる)となるHACCPについて、580名以上のHACCPの専門教育修了者(HACCPコーディネーター)が、顧客が抱えるHACCPの課題や不安の解消にむけて提案を推進するともに、多様なリソース(営業・サービス・コンサル等)を活用した関連する顧客課題解決にも取り組み、同社にしかできないワンストップソリューションを提供していく。

◎営業支援システムとタブレット活用による営業力強化

営業支援システム(SFA)とタブレットを導入。5,900名の営業・サービススタッフが蓄積した顧客関連情報を活用した更なる営業力強化および営業活動の効率化を図る。

タブレットの導入による外出先業務拡大は早帰りにもつながり、働き方改革にも寄与する。

◎大型プロジェクト受注実績

コロナ禍でも、大型物件の竣工は続いており、病院、食品工場、ホテル、社員食堂、商業施設などで実績を積み上げている。

◎非財務(ESG)情報開示の拡充

ESGに係る活動成果や内容を体系化し、HPの「社会・環境活動」ページを、「ESG情報」へ変更し掲載。

今後は情報を段階的に拡充するとともに、将来的には非財務情報の創出価値の可視化および、長期戦略との一体化を図った統合報告書を開示する予定。

②海外

◎欧州における重点項目

「環境配慮型商品の拡販」「販売網拡大と物流網最適化」「厨房コンサルタントとの協業による大手チェーンアカウント開拓」を重点項目としている。

「環境配慮型商品の拡販」においては、環境意識の高い欧州で、温室効果ガス排出を抑制した冷媒を使用した環境配慮型製氷機の拡販を進める。

「販売網拡大と物流網最適化」においては、東欧・南欧への販売網を拡大するほか、物流網最適化による輸送費とリードタイム削減に取り組む。

◎米州(ホシザキアメリカ)における重点項目

「戦略商品の積極的拡販」「販売チャネル多角化」「品質向上活動継続推進」を重点項目としている。

「戦略商品の積極的拡販」においては、中価格帯ボリュームゾーン攻略のためにOEM冷蔵庫『エコノミーシリーズ』や、コロナ禍での衛生意識向上に適したタッチレスディスペンサなど衛生関連機器の拡販を進める。

タッチレスディスペンサは、非接触で氷・水を抽出することが可能で、衛生面を意識するナースステーションやロビー、休憩室等に導入されており、前期で大幅な増収となっている。

このほか、機器の稼働状況をスマートフォンでモニタリングし、サービス、メンテナンスの効率化に活用できるIoT導入機器の販売も強化する。

「販売チャネル多角化」においては、営業組織再編により、大手チェーンや、近年需要が増大しているEコマースディーラーなどへの販売を強化する。

厨房コンサルタントとの関係性強化によるプロジェクト案件の獲得にも注力する。

◎米州(LANCER、JACKSON、Macom)における重点項目

*LANCER

事業多角化を引き続き推進する。

新商品として、ドライブスルー向けディスペンサや新型バルブなどを開発。ドライブスルー向けディスペンサは、抽出スピードが速く、コロナによるドライブスルー需要増に適応し、店舗の人件費削減を進めるチェーン店向けにPOSシステムにも連動可能。

また、ビール事業構築を実施しているほか、2020年にはLANCER上海を設立し、中国・アジア事業を立ち上げた。

*JACKSON

衛生意識の高まりを受け、コスト競争力のあるHigh-Tempモデルを導入し、自社ブランド商品の拡販に取り組む。

また、商品ラインナップの見直しによりムダを削減するなど、積極的にコストダウンを推進する。

*Macom

南米諸国への販売を本格的に拡大する。

また、これまでは製氷機を米国・中国から輸入していたが、製氷機の自製化・拡販により、価格競争力向上と納期短縮に取り組む。

◎インド(Western)における重点項目

「巣ごもり需要拡大による対応」「事業拡大施策」「新製品開発」を重点項目としている。

「巣ごもり需要拡大による対応」においては、コロナ禍を受けてインド国内では内食が拡大しており、ステイホームの中、チョコレートの需要が堅調なほか、冷凍食品需要が拡大している。こうした需要に対応し、チョコレート用冷蔵庫や冷凍食品に適した冷凍庫を拡販する。

また、コンビニや食料品店向け代理店網を拡大する。

「事業拡大施策」においては、ベーカリー向けショーケース、ステンレス製冷蔵庫の拡販のほか、スーパーマーケット向け製品(冷蔵・冷凍ショーケース)の導入に注力する。

◎アジア(中華圏・東南アジア)における重点項目

製氷機、冷蔵庫ともに高シェアを有する(同社推計)東南アジアにおいては、「サービスネットワークの確立」「ローカルチェーンの獲得」「国内チェーン店の海外出店支援」を重点項目としている。

「サービスネットワークの確立」においては、東南アジアではサービス事業を収益の柱とすべく、日本のホシザキ本社、中国の蘇州工場との連携を強化する。

一方、既に直販体制でサービス事業を行う台湾では、台南営業所新設により顧客の囲い込みを強化する。

「ローカルチェーンの獲得」においては、厨房一式案件を強化し、ローカルチェーンにも事業を拡大するほか、衛生関連製品の販売を開始し、製品ラインナップを拡充する。

「国内チェーン店の海外出店支援」においては、コロナ禍でも海外進出を検討するチェーン店に対し、現地情報の提供や出店国の海外販売会社や現地協力会社への橋渡しを実施する。

厨房プランニングから設計、施工、アフターサービスまでを提供する。

5.今後の注目点

2021年に入り緊急事態宣言の再発出、期限の延長と、事業環境は引き続き厳しいものとなっている。ただ、21年12月期第1四半期は主力の飲食店が低調で減収・営業減益ではあったが、重点施策として掲げている「飲食外市場」において商店、農業・水産業等、病院老健などが増収であった。取り組みの効果が本格的に発現したかは明らかでないが、第2四半期以降も「飲食外市場の開拓」がどの程度のスピードで進んでいくかを注視していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

11名、うち社外4名 |

◎コーポレート・ガバナンス報告書

最終更新日:2021年3月29日

<基本的な考え方>

当社は、経営の透明性、効率性の向上を図るため、株主をはじめとするステークホルダーの立場にたって企業収益、価値の最大化を図ることをコーポレート・ガバナンスの基本的な方針及びその目的としております。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【原則1-4 政策保有株式】 |

当社は、政策保有株式を原則として保有いたしません。 保有する場合は、事業戦略、業務提携、取引関係の維持・強化等を保有目的とし、毎年、取締役会において、個別の株式について保有の適否を検証します。また、同株式に係る議決権行使は、当該議案が、当該企業の企業価値の向上、また、株主価値の向上につながるか否かを検討して議決権を行使いたします。 |

|

【原則5-2 経営戦略や経営計画の策定・公表】 |

現状では、法定書類等の他に、半期に一度、株主に対する事業内容の説明を、任意に「グループ報告書」により行っております。また経営戦略、経営計画、及び収益力・資本効率等に関する目標の具体的な提示、説明等に関しては、今後の課題と捉え、適時適切な開示を検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

|

原則 |

開示内容 |

|

【原則4-11 取締役会・監査役会の実効性確保のための前提条件】 補充原則4-11-1

|

当社取締役会は、当社の業務に精通した社内出身の取締役と、法務、財務、会計その他の高度な専門性を有する社外取締役で構成し、取締役会全体としての知識・経験・能力のバランス、多様性が確保されるように努めております。また、独立社外取締役は取締役会の3分の1以上とすることとしております。この方針に基づき、現在、取締役会は、監査等委員でない取締役8名、監査等委員である取締役3名で構成されています。このうち、独立社外取締役4名の経歴は、弁護士及び公認会計士が各1名、グローバルに事業展開する上場会社の経営経験者が2名であります。また、事業規模や業容等と照らし、適正な規模での取締役会構成に努めており、定款において、監査等委員でない取締役の人数については15名以内、監査等委員である取締役の人数は5名以内と定めています。

|

|

補充原則4-11-3 |

当社は、取締役会における「議論・検討の実効性」、「監督機能の実効性」、「リーダーシップの実効性」、「環境整備状況の実効性」、「株主・ステークホルダーへの対応の実効性」、「取締役会の構成等に関する実効性」の6項目について、全取締役(監査等委員である取締役を含む)11名に対し25問のアンケートを実施し、その結果等を踏まえて、取締役会において審議した結果、2020年度に開催した取締役会全体の実効性は、確保されていると判断いたしました。 なお、今回の実効性評価を通じて、把握した課題については、今後改善に向けて取り組んでまいります。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

当社は、持続的な成長と長期的な企業価値向上のためには、株主・投資家と積極的な対話を行い、その意見や要望を経営に反映させ、当社を成 長させることが重要と認識しています。中長期的な企業価値向上の投資方針を有する主要な株主・投資家の皆様との対話については、以下の基 本方針を定めています。 (1)株主・投資家との対話全般について、IR担当取締役が統括しています。 (2)IR担当取締役は経営企画部、人事部、総務部等のIR活動に関連する部署を統括し、日常的な部署間の連携を図っています。 (3)経営企画部にて、投資家からの電話取材やスモールミーティング等のIR取材を積極的に受け付けるとともに、決算説明会を半期に1回開催し、社長、IR担当取締役が説明を行っています。 (4)投資家からの電話取材やスモールミーティング等のIR取材等の結果は、IR担当取締役が必要に応じ、取締役会へフィードバックしています。 (5)投資家との対話の際は、決算説明会やスモールミーティングを問わず、当社の持続的成長、中長期における企業価値向上に関わるテーマを 対話の軸とすることにより、インサイダー情報管理に留意しています。 |