(4847)株式会社インテリジェント ウェイブ キャッシュレス化進展で順調

|

佐藤 邦光 社長 |

株式会社インテリジェント ウェイブ(4847) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

佐藤 邦光 |

|

所在地 |

東京都中央区新川1-21-2 茅場町タワー |

|

決算月 |

6月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

655円 |

26,340,000株 |

17,252百万円 |

11.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

10.00円 |

1.5% |

31.18円 |

21.0倍 |

265.55円 |

2.5倍 |

*株価は5/27終値。発行済株式数、DPS、EPSは2021年6月期第3四半期決算短信より。ROE、BPSは前期末実績。

非連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年6月(実) |

8,469 |

702 |

766 |

547 |

20.78 |

7.00 |

|

2018年6月(実) |

10,603 |

547 |

573 |

377 |

14.36 |

7.00 |

|

2019年6月(実) |

10,443 |

921 |

953 |

683 |

25.99 |

9.00 |

|

2020年6月(実) |

10,920 |

1,036 |

1,074 |

762 |

29.00 |

10.00 |

|

2021年6月(予) |

11,000 |

1,150 |

1,190 |

820 |

31.18 |

10.00 |

* 予想は会社予想。単位:百万円、円。

(株)インテリジェント ウェイブの2021年6月期第3四半期決算の概要と通期の見通しなどについてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年6月期第3四半期決算概要

3.2021年6月期業績予想

4.中期事業計画(21/6期~23/6期)と進捗状況

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2021年6月期第3四半期(累計)の売上高は前年同期比3.4%増の80億67百万円。第3四半期(累計)の過去最高を更新した。キャッシュレスの進展に伴い、金融業界向けの事業が堅調に推移した。ハードウェアの販売が増加したほか、クラウドサービスが堅調に推移した。システム開発は減収だったものの計画通り。顧客別にはDNPが減収も、システム開発会社、カード会社、が大幅増収。営業利益は同15.9%増の6億78百万円。増収に加え、開発案件の品質向上や情報セキュリティの事業の改善活動が寄与し収益性も向上。不採算案件も発生していない。営業利益率は同0.9ポイント上昇し8.4%と高水準。

- 21年6月期通期業績予想に変更はない。通期業績予想に変更はない。売上高は前期比0.7%増の110億円、営業利益は同11.0%増の11億50百万円の予想。キャッシュレス化の進展、セキュリティ市場の拡大に支えられ順調な進捗である。また、収益性の向上に注力しており、営業利益率 10%超を目指している。新型コロナウイルスの影響は顧客によって異なるが全体では軽微と見ている。配当は前期と同じく10.00円/株の予定。予想配当性向は32.1%。

- 第3四半期(累計)実績の通期予想に対する進捗率は売上高で73.3%、営業利益で59.0%。売上高はほぼ例年並みだが、営業利益はやや低水準。クラウドサービスは第1四半期に計画を下回った分、通期でも計画を若干下回って着地する見込みとのことだが、第4四半期のラストスパートでどれだけ上積みを図ることができるのか期待したい。また、売上高営業利益率の上昇が顕著である点も目を引く。高収益のクラウドサービスを通じた新事業開発の進捗にも注目していきたい。

1.会社概要

クレジットカード決済等のオンラインシステムに利用される金融フロントシステムで国内シェアNo.1のソフトウエア開発会社。

金融フロントシステムは、店舗の端末や銀行の店外CD/ATM・海外ATM等をクレジットカード会社や銀行等のネットワークに接続して取引データの受渡しを行う。“リアルタイム処理が可能な高度なネットワーク技術”、“システムを止めないためのノンストップ技術”、及び“高度なセキュリティ技術”を技術基盤とし、カード不正利用検知システムや証券関連の情報集配信システムでも豊富な実績を有する。

地銀やノンバンク等向けに金融フロントシステムやカード不正利用検知システムのクラウドサービスも伸びている。営業面では、筆頭株主として議決権の50.70%を保有する大日本印刷(株)及びそのグループ企業との連携が強みとなっている。

経営理念

【次代の情報化社会の安全性と利便性を創出する】

ネットワークゲートウェイ専門会社として、社員一人ひとりが、進取の気性を持った技術者集団としてあり続ける事で、次世代の新たなキラーシステムを創出し、次の30年を見据えた成長の軌跡を描いていく。そのためには、性別や国境にとらわれない多様な価値観が生み出すエネルギーが必要不可欠というのが同社の考え。また、常に新しい事に挑戦し、働きがいのある企業風土を作りあげる事で、社会における同社の企業価値も高めていく。

カード決済に不可欠な機能を提供するシステムの開発や運用を担う同社は、どのような事業環境になっても業務の継続が求められる。同社に受け継がれている「止まらないシステム」を追求する思想は、IT基盤の構築やセキュリティ機能の向上を支える技術と深く結びついており、今後、あらゆる業界に幅広く浸透していく、というのが同社の考え。

企業は、社会に貢献する事がなければ存在価値がない。同社は、これまでに培ってきた技術力を進化させ、安全でストレスなく情報を取得できる仕組みを築きあげる事で、ユーザーを通じて社会全体から信頼される会社を目指している。

1-1 事業内容

金融業界を中心とした全業種の企業を主要顧客対として、決済を中心に、様々なデータの受渡しに必要なシステム(ITインフラ)を開発するほか、保守、クラウドサービスなどのサービス提供、製品およびハードウェアの販売、データの利活用に係る情報セキュリティ対策、サイバーセキュリティ対策の製品の開発・販売などを手掛けている。

システム開発は、クレジットカードの決済処理を完遂するために必要なネットワーク接続やカードの使用認証等の機能をもつFEP(Front End Processing)システムの開発業務などが中心。

なお、これまではクレジットカード会社を主な顧客として、カード決済に不可欠なシステムの開発や関連するサービスを提供する金融システムソリューション事業と一般の事業会社を主な顧客として、情報セキュリティ対策、サイバーセキュリティ対策の製品を販売するプロダクトソリューション事業の二つを報告セグメントとしてきたが、両事業で個別に管理していた顧客の情報を共有し営業活動を強化すると共に、セキュリティ対策技術の開発体制を強化し、新製品、新サービスの開発を促進するために、今期より金融業界を中心とした全業種の企業を顧客とする単一セグメントに変更した。

◎カテゴリー別売上高

|

|

21/6期 予想 |

備考 |

事業形態 |

|

システム開発 |

5,362 |

システムの受託開発業務に係る売上 |

フロー |

|

保守 |

1,284 |

同社が開発したシステムの保守業務に係る売上 |

ストック |

|

同社製品 |

397 |

同社製品の販売業務に係る売上 |

フロー |

|

クラウドサービス |

940 |

同社製システムの期間貸し業務に係る売上 |

ストック |

|

ハードウェア |

1,494 |

サーバー等ハードウェアの販売業務に係る売上 |

フロー |

|

他社製品 |

423 |

他社製品の販売業務に係る売上 |

フロー |

|

セキュリティ対策製品 |

1,100 |

同社製、他社製のセキュリティ対策製品の販売業務に係る売上 |

フロー |

* 単位:百万円

同社では、定常的に一定規模の売上を計上できる契約形態のものをストック、契約の規模や成立時期が定常的ではないカテゴリーをフローとして表示している。

◎主要製品およびサービス

*「NET+1」

店舗の端末や銀行の店外CD/ATM・海外ATM等をクレジットカード会社や銀行等のネットワークに接続して取引データの受渡しを行うためのソフトであり(ネットワーク接続機能、決済の前提となるカード認証機能、加盟店の業務を管理する機能等を有する)、専用ハードと共に提供される。この分野で圧倒的なNo.1ブランドであり、大手クレジットカード会社のネットワークへの接続で7割のシェアを有する。

*「ACE Plus」

偽造カード・盗難カード利用などクレジットカードや銀行口座の不正利用の検知を目的とした自社開発の不正検知システム。シェア6~7割と、豊富な実績を有する。

*クラウドサービス

各種サービスを通して培った技術とノウハウを活かして、アクワイアリング業務(同:IOASIS)、不正検知(サービス名:IFINDS)、スイッチング(同:IGATES)、ポイントシステム(同:IPRETS)などをクラウドサービスとして提供している。

*「CWAT(シーワット)」

「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏洩対策システム。

顧客の業務に使用されるPC 端末(エンドポイント)から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視する。

「CWAT(シーワット)」を中心に、内部情報漏洩対策、脆弱性対策、及び外部攻撃対策について、監視・検出・診断・認証と防止・阻止の切り口から各種ソリューションも提供している。

2.2021年6月期第3四半期決算概要

2-1 第3四半期(累計)業績

|

|

20/6期 3Q(累計) |

構成比 |

21/6期 3Q(累計) |

構成比 |

前年同期比 |

|

売上高 |

7,805 |

100.0% |

8,067 |

100.0% |

+3.4% |

|

売上総利益 |

2,022 |

25.9% |

2,155 |

26.7% |

+6.6% |

|

販管費 |

1,436 |

18.4% |

1,477 |

18.3% |

+2.8% |

|

営業利益 |

585 |

7.5% |

678 |

8.4% |

+15.9% |

|

経常利益 |

601 |

7.7% |

696 |

8.6% |

+15.9% |

|

四半期純利益 |

398 |

5.1% |

470 |

5.8% |

+18.1% |

* 単位:百万円

増収増益

売上高は前年同期比3.4%増の80億67百万円。第3四半期(累計)の過去最高を更新した。キャッシュレスの進展に伴い、金融業界向けの事業が堅調に推移した。

ハードウェアの販売が増加したほか、クラウドサービスが堅調に推移した。システム開発は減収だったものの計画通り。

顧客別にはDNPが減収も、システム開発会社、カード会社、が大幅増収。DNPの減収は決済系のプラットフォームの大型案件がほぼ開発が完了し想定通りの結果。システム開発会社は、新規の参入事業者向けにインテリジェント ウェイブが得意とするFEP、不正検知などが好調だった。

営業利益は同15.9%増の6億78百万円。増収に加え、開発案件の品質向上や、情報セキュリティの事業の改善活動が寄与し収益性も向上。不採算案件も発生していない。営業利益率は同0.9ポイント上昇し8.4%と高水準。

◎カテゴリー別売上高

|

|

20/6期 3Q(累計) |

構成比 |

21/6期 3Q(累計) |

構成比 |

前年同期比 |

|

システム開発 |

4,382 |

56.1% |

3,710 |

46.0% |

-15.3% |

|

保守 |

926 |

11.9% |

992 |

12.3% |

+7.1% |

|

同社製品 |

207 |

2.7% |

267 |

3.3% |

+29.0% |

|

クラウドサービス |

609 |

7.8% |

702 |

8.7% |

+15.3% |

|

ハードウェア |

869 |

11.1% |

1,339 |

16.6% |

+54.1% |

|

他社製品 |

148 |

1.9% |

431 |

5.3% |

+191.2% |

|

セキュリティ対策製品 |

661 |

8.5% |

622 |

7.7% |

-5.9% |

|

売上高 |

7,805 |

100.0% |

8,067 |

100.0% |

+3.4% |

* 単位:百万円

*ハードウェア

FEP更改に係る特定の機種のサーバーの置換え案件などによって増収。

*他社製品

新規顧客向けの開発案件に利用される。FEPの更改もあり大幅な増収。

*クラウドサービス

キャッシュレス化の進展に伴い増収。

*システム開発

減収も、ほぼ期初計画どおり。受注残高は増加している。

*情報セキュリティ事業

減収。営業強化、およびCWATの機能強化を進めている。通期では増収の計画。

2-2 第3四半期(1-3月)業績

|

|

20/6期 3Q(1-3月) |

構成比 |

21/6期 3Q(1-3月) |

構成比 |

前年同期比 |

|

売上高 |

2,838 |

100.0% |

2,819 |

100.0% |

-0.7% |

|

売上総利益 |

688 |

24.3% |

765 |

27.2% |

+11.2% |

|

販管費 |

471 |

16.6% |

492 |

17.5% |

+4.4% |

|

営業利益 |

216 |

7.6% |

273 |

9.7% |

+25.9% |

|

経常利益 |

240 |

8.5% |

275 |

9.8% |

+14.3% |

|

四半期純利益 |

161 |

5.7% |

185 |

6.6% |

+14.7% |

* 単位:百万円

◎カテゴリー別売上高

|

|

20/6期 3Q(1-3月) |

構成比 |

21/6期 3Q(1-3月) |

構成比 |

前年同期比 |

|

システム開発 |

1,808 |

63.7% |

1,273 |

45.1% |

-29.6% |

|

保守 |

320 |

11.3% |

345 |

12.2% |

+7.8% |

|

同社製品 |

28 |

1.0% |

58 |

2.1% |

+107.1% |

|

クラウドサービス |

219 |

7.7% |

232 |

8.2% |

+5.9% |

|

ハードウェア |

189 |

6.7% |

467 |

16.6% |

+147.1% |

|

他社製品 |

53 |

1.9% |

191 |

6.8% |

+260.4% |

|

セキュリティ対策製品 |

221 |

7.8% |

253 |

9.0% |

+14.5% |

|

売上高 |

2,838 |

100.0% |

2,820 |

100.0% |

-0.6% |

* 単位:百万円

四半期ベースでは、増益も、売上高はほぼ前年同期並み。

カテゴリー別では、システム開発が減収。同社製品、ハードウェアおよび他社製品が大幅増収。

2-3 受注動向

受注高は前年同期比18.0%増加の26億60百万円。

第3四半期末の受注残高は前年同期末比6.3%増の55億30百万円。受注残高の内訳は、クラウドサービス事業は同26.9%減の16億9百万円、システム開発が同42.5%増の18億82百万円、その他が同21.4%増の20億39百万円だった。

クラウドサービスの受注残高が前年実績を下回ってはいるが、第4四半期に比較的大型の案件の受注が見込まれている。

システム開発は順調。

2-4 財政状態とキャッシュ・フロー

◎要約BS

|

|

20年6月 |

21年3月 |

|

20年6月 |

21年3月 |

|

流動資産 |

6,381 |

6,673 |

流動負債 |

2,950 |

2,813 |

|

現預金 |

3,641 |

4,175 |

買入債務 |

627 |

569 |

|

売上債権 |

1,720 |

1,338 |

前受金 |

1,381 |

1,158 |

|

固定資産 |

4,170 |

3,999 |

固定負債 |

617 |

642 |

|

有形固定資産 |

537 |

524 |

退職関連引当金 |

520 |

551 |

|

無形固定資産 |

1,465 |

1,318 |

負債合計 |

3,568 |

3,455 |

|

ソフトウエア |

1,262 |

1,177 |

純資産 |

6,983 |

7,217 |

|

投資その他の資産 |

2,167 |

2,157 |

利益剰余金 |

5,043 |

5,251 |

|

資産合計 |

10,552 |

10,673 |

負債・純資産合計 |

10,552 |

10,673 |

* 単位:百万円

現預金の増加などで総資産は前期末比1億21百万円増加し、106億73百万円。

買入債務、前受金の減少などで負債残高は同1億12百万円減少の34億55百万円。

利益剰余金、その他有価証券評価差額金の増加などで純資産は同2億34百万円増加し72億17百万円。

自己資本比率は前期末より1.4ポイント上昇し、67.6%となった。

3.2021年6月期業績予想

3-1 業績予想

|

|

20/6期 |

構成比 |

21/6期(予) |

構成比 |

前期比 |

|

売上高 |

10,920 |

100.0% |

11,000 |

100.0% |

+0.7% |

|

営業利益 |

1,036 |

9.5% |

1,150 |

10.5% |

+11.0% |

|

経常利益 |

1,074 |

9.8% |

1,190 |

10.8% |

+10.7% |

|

当期純利益 |

762 |

7.0% |

820 |

7.5% |

+7.6% |

* 単位:百万円

通期予想に変更なし。増収増益を予想。

通期業績予想に変更はない。売上高は前期比0.7%増の110億円、営業利益は同11.0%増の11億50百万円の予想。

キャッシュレス化の進展、セキュリティ市場の拡大に支えられ順調な進捗である。また、収益性の向上に注力しており、営業利益率 10%超を目指している。

新型コロナウイルスの影響は顧客によって異なるが全体では軽微と見ている。

配当は前期と同じく10.00円/株の予定。予想配当性向は32.1%。

3-2 カテゴリー別売上高

|

|

20/6期 |

構成比 |

21/6期(予) |

構成比 |

前期比 |

|

システム開発 |

5,791 |

53% |

5,362 |

49% |

-7% |

|

保守 |

1,246 |

11% |

1,284 |

12% |

+3% |

|

同社製品 |

244 |

2% |

397 |

4% |

+63% |

|

クラウドサービス |

828 |

8% |

940 |

9% |

+14% |

|

ハードウェア |

1,526 |

14% |

1,494 |

14% |

-2% |

|

他社製品 |

220 |

2% |

423 |

4% |

+92% |

|

セキュリティ対策製品 |

1,063 |

10% |

1,100 |

10% |

+3% |

|

売上高 |

10,920 |

100% |

11,000 |

100% |

+1% |

* 単位:百万円

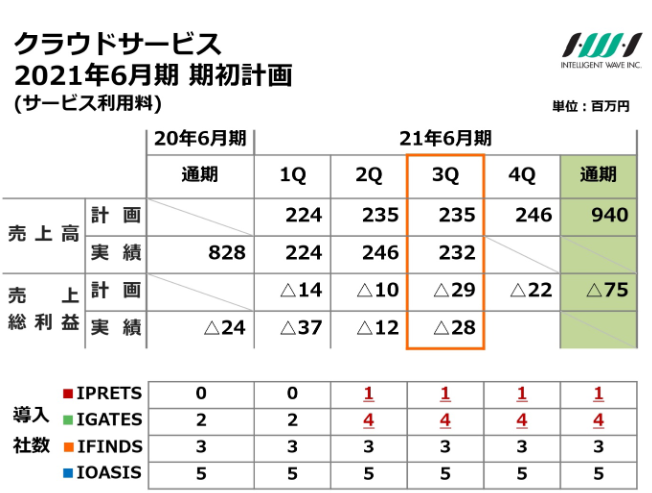

クラウドサービスは第3四半期(1-3月)については売上・利益ともに計画通りの進捗。

第1四半期において、経費が増加したため、損益については計画を下回ったが、第2四半期、第3四半期は計画どおり推移。

第4四半期についても、ほぼ計画どおりに推移することが見込まれ、結果的に通期の損益については、期初の計画を若干下回って着地すると会社側は見ている。

(同社資料より)

売上高の推移

|

|

17/6期 |

18/6期 |

19/6期 |

20/6期 |

21/6期 予 |

|

ストック |

1,098 |

1,427 |

1,761 |

2,074 |

2,224 |

|

フロー |

7,371 |

9,176 |

8,682 |

8,846 |

8,776 |

|

ストック比率 |

13.0% |

13.5% |

16.9% |

19.0% |

20.2% |

* 単位:百万円

定常的に一定規模の売上を計上できるストック型ビジネスの比率は、第3四半期時点で21.0%と着実に上昇している。

4.中期事業計画(21/6期~23/6期)と進捗状況

4-1 数値計画

|

|

20/6期 実績 |

21/6期 予想 |

22/6期 計画 |

23/6期 計画 |

CAGR |

|

クラウドサービス |

828 |

940 |

1,300 |

1,600 |

+24.6% |

|

その他開発案件 |

9,029 |

8,960 |

9,500 |

10,600 |

+5.5% |

|

セキュリティ対策製品 |

1,063 |

1,100 |

1,200 |

1,300 |

+6.9% |

|

売上高 |

10,920 |

11,000 |

12,000 |

13,500 |

+7.3% |

|

営業利益 |

1,036 |

1,150 |

1,250 |

1,500 |

+13.1% |

|

営業利益率 |

9.5% |

10.5% |

10.4% |

11.1% |

– |

* 単位:百万円。

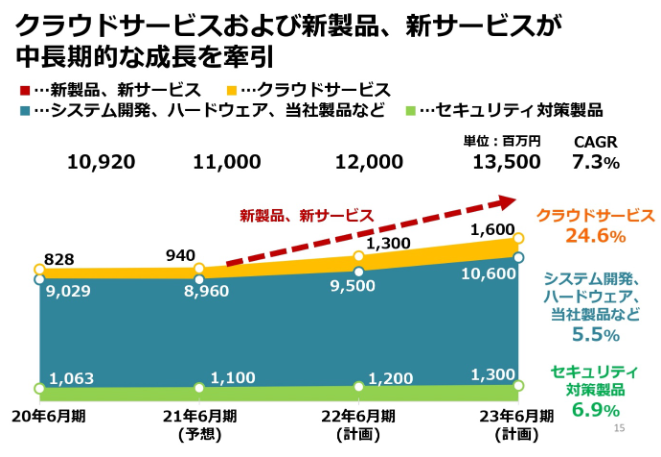

2023年6月期、売上高135億円、営業利益15億円を計画している。継続的な収益力向上を重視しており、中期的には営業利益率15%を目標としている。

4-2 各種取り組み

4-2-1事業

クラウドサービス、新製品、新サービスが中長期的な成長を牽引する。

システム開発、ハードウェア、当社製品は、キャッシュレス化の進展に伴い順調に市場が拡大。

セキュリティ対策製品も、営業強化とともに、CWAT等の機能強化を進めている。アプローチ方法によっては、より高い成長が可能とみている。

クラウドサービスを最大の成長ドライバーと位置付けており、以下のように取り組んでいく。

①クラウドサービス

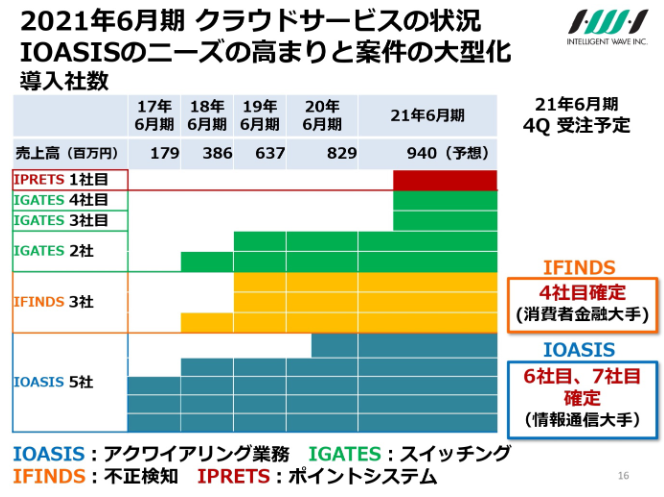

今期は売上高 9 億40百万円を予想。スイッチングシステムのクラウドサービスである IGATES 2 社、ポイントシステムのクラウドサービスであるIPRETS1社が今期は寄与する。

これに加え、IFINDSが消費者金融大手からの受注が確定しているほか、加盟店の管理サービス「IOASIS」も2社が確定。同時に案件の大型化も進んでいる。

(同社資料より)

②新規事業投資

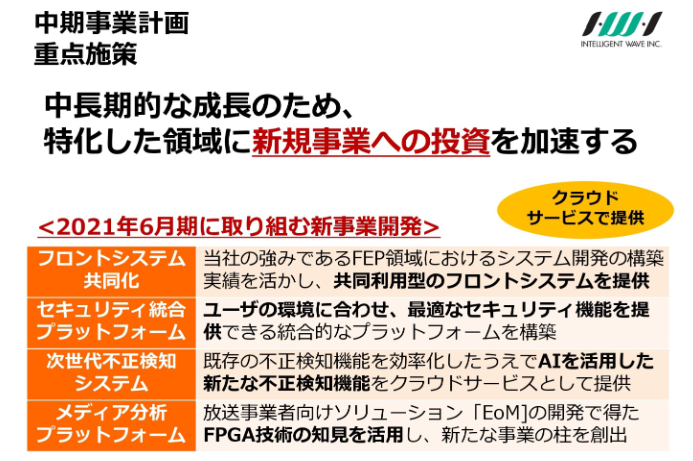

中期事業計画では、成長に向け特化した領域における新規事業投資を加速させる方針である。

(同社資料より)

*フロントシステムの共同化

技術検証をスタートさせている。早期のリリースを目指す。

*セキュリティ統合プラットフォーム

既に一部Microsoft Azureでサービス提供を開始している。CWATにおいてもクラウド提供を進めており製品販売に加えてクラウドでも提供も目指す。

*次世代不正検知システム

AIを活用した新たな不正検知。既にPoC(概念実証)も多数進めており、商用での導入も行っている。

*メディア分析プラットフォーム

放送事業者向けに開発したソリューションEoMをベースに、FPGAとAIを組み合わせたエッジ処理を行うプラットフォーム開発を手掛けている。

③領域の拡大と技術活用

新市場開拓に向け、領域拡大と技術活用を進めていく。

◎クラウドファースト(領域拡大)

顧客ニーズの変化に備え、パブリッククラウドのニーズが高まっているため、同技術を蓄積し、製品基盤に活用する。

現在プライベートクラウドで運用しているサービスも、検証後、パブリッククラウドへの移行も計画している。

顧客との親密度を高め、他社とクラウドベースを共創し、規模を拡大する。

また、クラウドサービスを中心に海外展開も目指す。

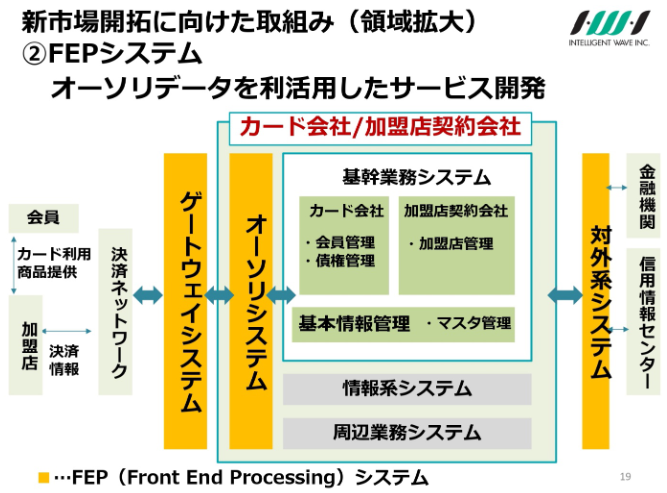

◎FEPシステム(領域拡大)

カード会社のシステム内で、決済データは、ゲートウェイシステム、オーソリシステムを通じて基幹業務システムに送られるため、同社FEPシステム に日本のほぼ全ての決済データが送られているといって良い。

その中でカード使用の可否を承認するオーソリデータを活用したサービス開発の検討を開始した。

具体的には、デジタルマーケティングにおけるデータ活用のためのサービスを念頭に置いている。

(同社資料より)

◎セキュリティ対策製品(領域拡大)

セキュリティの市場ニーズが拡大する中で、同社は自社開発のCWATとイスラエル製のエンドポイントセキュリティ「Morphisec」の2つを柱としてアプローチしている。

CWATにおいては、内部情報漏洩対策ニーズが高まっており、自社開発で高利益率であることから製品機能および営業を更に強化する。

一方、テレワークやクラウド利用が浸透し、社会環境が大きく変化する中、インターネットに関する新たな脅威が日々生まれており、そうした状況においては、「外部からの侵入を防御する」のではなく「外部からの侵入を前提にセキュリティ対策を講じる」ゼロトラストセキュリティという考え方が必要となってきた。

そのためにイスラエル製のエンドポイントセキュリティ「Morphisec」の提供を開始した。

Microsoftの「Microsoft Defender」との親和性が高いことから、引合いも多数で、受注も始まっている。PoCの件数も増加している。

さらに、テレワークの浸透、クラウドの普及とともに、問題となっている「PPAP」についても対応を準備している。

パスワード付きzip付ファイルを送信する際、ファイルとパスワードを同じ通信経路で送るため、パスワード付きzipファイルが攻撃者によって窃取された場合、同じ通信経路で送信しているパスワードも攻撃者に同様に窃取されてしまうことが予想できる点などが問題となっている。

この問題に対し、同社ではファイルの無害化という機能を持った製品を準備している。

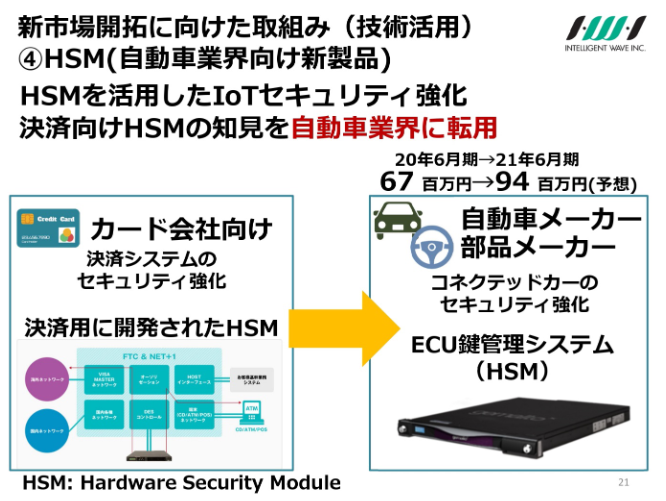

◎自動車業界向け新製品「HSM(技術活用)

HSMとはHardware Security Moduleのことで、カード会社の決済システムのセキュリティ強化のために開発された決済用システム。同社にはHSMに関する知見が豊富にあるため、IoTにおいて活用していく。

現在自動車メーカーや部品メーカーに対して、ECU(エンジン・コントロール・ユニット:エンジンの運転制御を電気的な補助装置を用いて行う際に、それらを総合的に制御するマイクロコントローラ)のセキュリティのためECUに搭載する鍵の生成を行うためのシステムの一部を同社が担っている。

こうした事例のように、IoT分野でのセキュリティ強化にとって有効なソリューションと考えており、決済で培った技術を活かし、医療機器を始めとした他業界に展開していく。

(同社資料より)

◎放送業界向け新製品「EoM」

放送業界では 4K、8K の拡大に伴い、放送設備の IP 化が喫緊の課題となっている。

同社は IP フロー、放送の情報、データの流れなどをモニタリングするソリューションを開発し、提供を開始した。放送品質の維持、向上に寄与する製品であり、主な顧客である放送事業者や番組制作会社向けに既に実績も生まれている。

中長期期的には10億円規模の事業を目指しているが、国内だけではなくて海外からも引合いがきており、さらに拡大する可能性もあると考えている。

「EoM」は証券業界向けの大量データ高速通信のシステム開発によって得た知見を、放送業界に転用したもので、「HSM」と同じく、既存技術と新技術を活用した新事業開発である。

同社では、今後も技術・ナレッジを活かし、大量データのリアルタイム・高速処理が必要な領域へ、新たなソリューションを展開する考えだ。

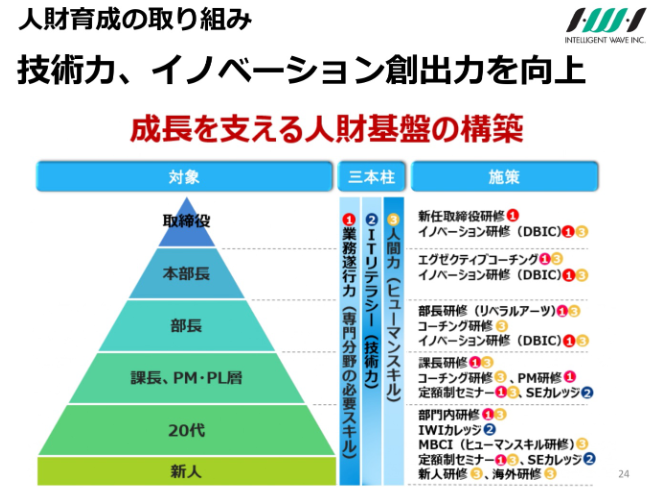

4-2-2 人財育成

中期事業計画達成には技術力、イノベーション創出力の向上が不可欠であり、そのために人材基盤強化が重要と考えている。

外国籍社員も含めて社員数が増加する中、専門分野のスキル、技術力、人間力の3本を柱として人財育成を行っている。

環境変化が激しいため経営幹部向け研修にも力を入れている。

(同社資料より)

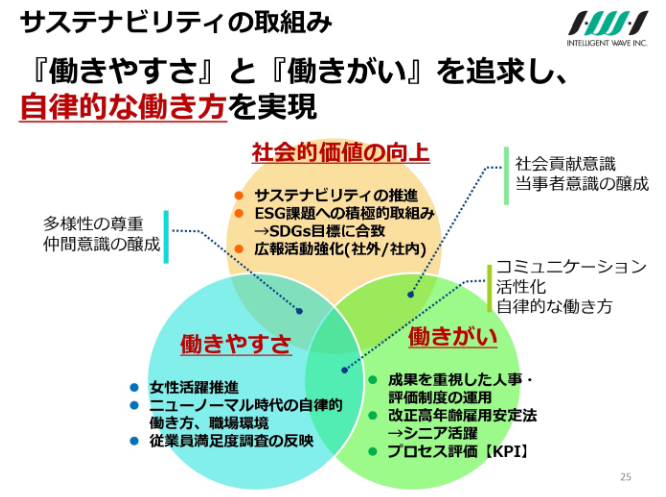

4-2-3 サステナビリティの取り組み

挑戦、成長のためには、自律、多様性を尊重し、働きやすく、働き甲斐のある環境を構築することは重要と考えている。

サステナビリティの取り組みを具体化するために、2021年3月にサステナビリティ委員会を設置した。

既に2020年にサステナビリティリポートを発行しているが、より強力に推進する。

サステナビリティ委員会では健康経営に関して検討を行ってきたが、2021年5月、健康経営宣言を取締役会で採択し、発信した。ベースは既にできているため、2022年の「健康経営優良法人」「ホワイト500」認定を目指している。

|

|

|

(同社資料より)

5.今後の注目点

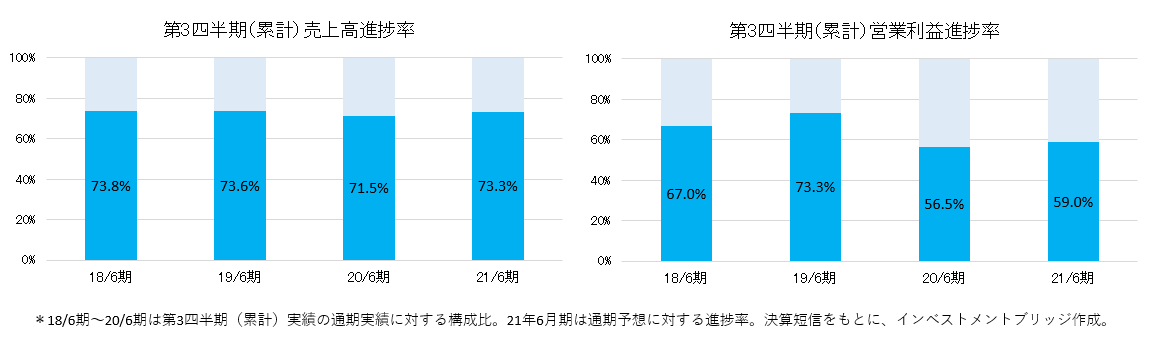

第3四半期(累計)実績の通期予想に対する進捗率は売上高で73.3%、営業利益で59.0%。売上高はほぼ例年並みだが、営業利益はやや低水準。クラウドサービスは第1四半期に計画を下回った分、通期でも計画を若干下回って着地する見込みとのことだが、第4四半期のラストスパートでどれだけ上積みを図ることができるのか期待したい。

また、売上高営業利益率の上昇が顕著である点も目を引く。高収益のクラウドサービスを通じた新事業開発の進捗にも注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

6名、うち社外2名 |

|

監査役 |

5名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年09月28日)

基本的な考え方

当社は、「次代の情報化社会の安全性と利便性を創出する」ことを経営理念に掲げており、それに則って、「高速、安全、高品質で利便性の高いIT基盤を提供する」事業を推進することによって企業価値を高め、社会に貢献することを経営方針に掲げています。当社が開発するシステムは、社会にとって必要不可欠なIT基盤(インフラストラクチャー)であり、システムの安定性を必須の条件として、高速かつ安全に取引を完遂するために、高い水準の品質が求められています。当社は、多くの開発実績と安定的な運用実績を有しており、この実績によって顧客から得られる信頼が、当社の事業を支え、発展させる基盤になるものと考えています。当社は、今後ともより多くの顧客に信頼されるIT基盤の提供を通じて、当社の事業基盤を拡大、発展させていくことで、当社のステークホルダーの期待に応えることを経営方針にしています。当社は、独立社外取締役、独立社外監査役を選任し、これら独立役員を主要な構成員とする指名・報酬委員会を取締役会の下に設置し、経営監督機能の強化を進めています。また、当社の経営と事業の状況を理解するうえで有益な情報を公正かつ速やかに開示し、市場との対話を促進することで、経営の透明性を確保することを基本方針にしています。併せて、社員のコンプライアンス意識を高めるための教育を徹底し、総合的にコーポレート・ガバナンスの充実に努めています。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【原則4-11 取締役会・監査役会の実効性確保のための前提条件】

当社の取締役会は、主に当社の親会社に主要な業務経歴をもつ者2名と、当社に主要な業務経歴をもつ者2名及び独立社外取締役2名によって構成されています。当社は、国外に重要な事業や取引先がないこともあり、外国籍をもつ取締役はいません。また、女性の取締役もいません。しかし、現在の取締役会の構成と各取締役は、当社の事業に精通し、経営に必要な専門性を有する適任者を選任した結果であり、当社は、規模と実効性の確保について問題ないものと考えています。また、性別や国籍等によって取締役候補者を選別することはしていませんので、今後の事業展開によっては、日本人男性以外の人物が当社の取締役を務めることがあると考えられます。

<開示している主な原則>

【原則3-1 情報開示の充実】

(1)会社の目指すところ(経営理念等)や経営戦略、経営計画

当社は、「次代の情報化社会の安全性と利便性を創出する」ことを経営理念に掲げており、それに則って、「高速、安全、高品質で利便性の高いIT基盤を提供する」事業を推進することによって企業価値を高め、社会に貢献することを経営方針に掲げています。当社は、クレジットカード決済や証券取引等のオンライン、リアルタイムのネットワーク接続技術を強みとしてシステム開発を行い、顧客企業に提供しています。こうしたシステムは、社会にとって必要不可欠なIT基盤(インフラストラクチャー)であり、システムの安定性を必須の条件として、高速かつ安全に取引を完遂するために、高い水準の品質が求められています。当社は、多くの開発実績と安定的な運用実績を有しており、この実績によって顧客から得られる信頼が、当社の事業を支え、発展させる基盤になるものと考えています。当社は、今後ともより多くの顧客に信頼されるIT基盤の提供を通じて、当社の事業基盤を拡大、発展させていくことで、当社のステークホルダーの期待に応えることを経営方針にしています。

【原則5-1 株主との建設的な対話に関する方針】

(方針)当社は、株主、投資家のみなさまをはじめ、すべてのステークホルダーに対して、当社の経営方針、事業戦略や財務情報に関する情報を、(1)正確であること(2)公平であること(3)タイムリーであること(4)わかり易いことを原則として、情報発信を行っています。また、開示資料、報告資料の英文翻訳を進めており、決算短信、四半期報告書、株主総会招集通知については、日本文による開示と同時に英語翻訳資料を開示しています。主要な適時開示資料についても、日本文資料に併せて英文資料を開示するほか、決算説明会資料も英訳し開示しています。機関投資家向け決算説明会を毎四半期実施しており、日本語と英語で作成された説明会の講演記録を開示しています。有価証券報告書については、翻訳作業に時間がかかるため、作業の完了後速やかに開示しています。投資家の関心が高いESG課題への当社の取組みについても、日本語と英語による報告書を作成して、当社ウェブサイト等で開示しています。