(2884)株式会社ヨシムラ・フード・ホールディングス 売上高・利益ともに過去最高に

|

吉村 元久 代表取締役CEO |

株式会社ヨシムラ・フード・ホールディングス(2884) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

食料品(製造業) |

|

代表取締役CEO |

吉村 元久 |

|

所在地 |

東京都千代田区内幸町二丁目2番2号 富国生命ビル18階 |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

801円 |

22,419,295株 |

17,957百万円 |

4.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

18.95円 |

42.3倍 |

154.54円 |

5.2倍 |

*株価は10/20終値。発行済株式数、DPS、EPSは21年2月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年2月(実) |

16,241 |

493 |

530 |

353 |

16.28 |

0.00 |

|

2018年2月(実) |

20,035 |

494 |

554 |

419 |

19.19 |

0.00 |

|

2019年2月(実) |

23,716 |

354 |

420 |

263 |

12.04 |

0.00 |

|

2020年2月(実) |

29,875 |

808 |

740 |

177 |

8.02 |

0.00 |

|

2021年2月(予) |

30,900 |

910 |

922 |

420 |

18.95 |

0.00 |

*単位:百万円、円。予想は会社側予想。

株式会社ヨシムラ・フード・ホールディングスの2021年2月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年2月期第2四半期決算概要

3.2021年2月期業績予想

4.事業戦略

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

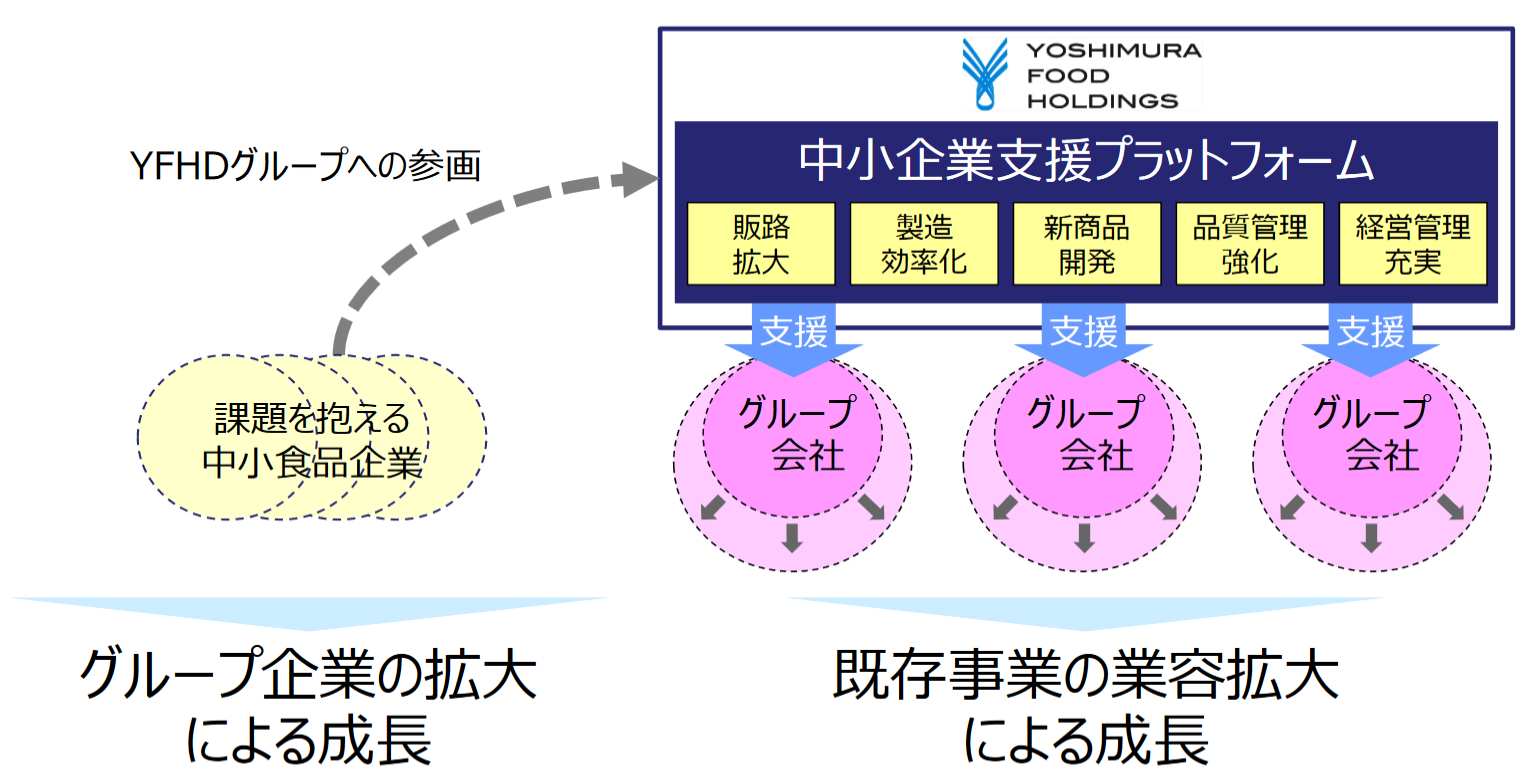

- 食品業界において独自なビジネスモデルを構築し、「グループ企業数の拡大による成長」と「既存グループ会社の業容拡大による成長」の2つのエンジンによって成長を追求している。

- 21年2月期第2四半期の売上高は前年同期同水準の148億9百万円。新型コロナウイルスの影響により、国内事業は引き続き堅調に推移したものの、シンガポールにおける部分的なロックダウンにより海外子会社が大幅な減収となった。営業利益は同48.7%減の2億47百万円。国内事業は同1億14百万円の増益となったが、利益率が高い海外事業の売上が大幅に減少し、同3億16百万円の減益。EBITDAは同13.2%減の7億34百万円。

- 21年2月期の業績予想に変更は無い。売上高は前期比3.4%増の309億円、営業利益は同12.6%増の9億10百万円、EBITDAは同7.1%増の17億39百万円の予想。売上高、利益ともに過去最高を更新する。前期グループ化した企業が通期寄与する。新たなM&Aは見込んでいない。

- 新型コロナウイルスの影響に関しては、国内子会社の売上は期末に向け引き続き堅調に推移、海外子会社の売上は、期末に向け徐々に回復すると見込んでいる。

- 今上期の通期予想に対する進捗率は売上高47.9%、営業利益27.1%、経常利益32.0%。利益の進捗率は低水準であるが、EBITDAは42.2%とまずまずの進捗である。

- 一方で、今後の成長を目指す上で欠かせないと認識し検討を進めていた増資による自己資本増強を実現することができた。残念ながら現時点では株式市場の反応は薄いが、調達余力の拡大はM&A実施のスピードアップを通じて「グループ企業数の拡大による成長」を加速することとなろう。また、新型コロナウイルスの感染拡大は、売り案件の増加にも繋がると思われる。足元は特に海外事業における不透明感が強いが、中長期的な視点で事業基盤の強化が進んでいる点を注目したい。

1.会社概要

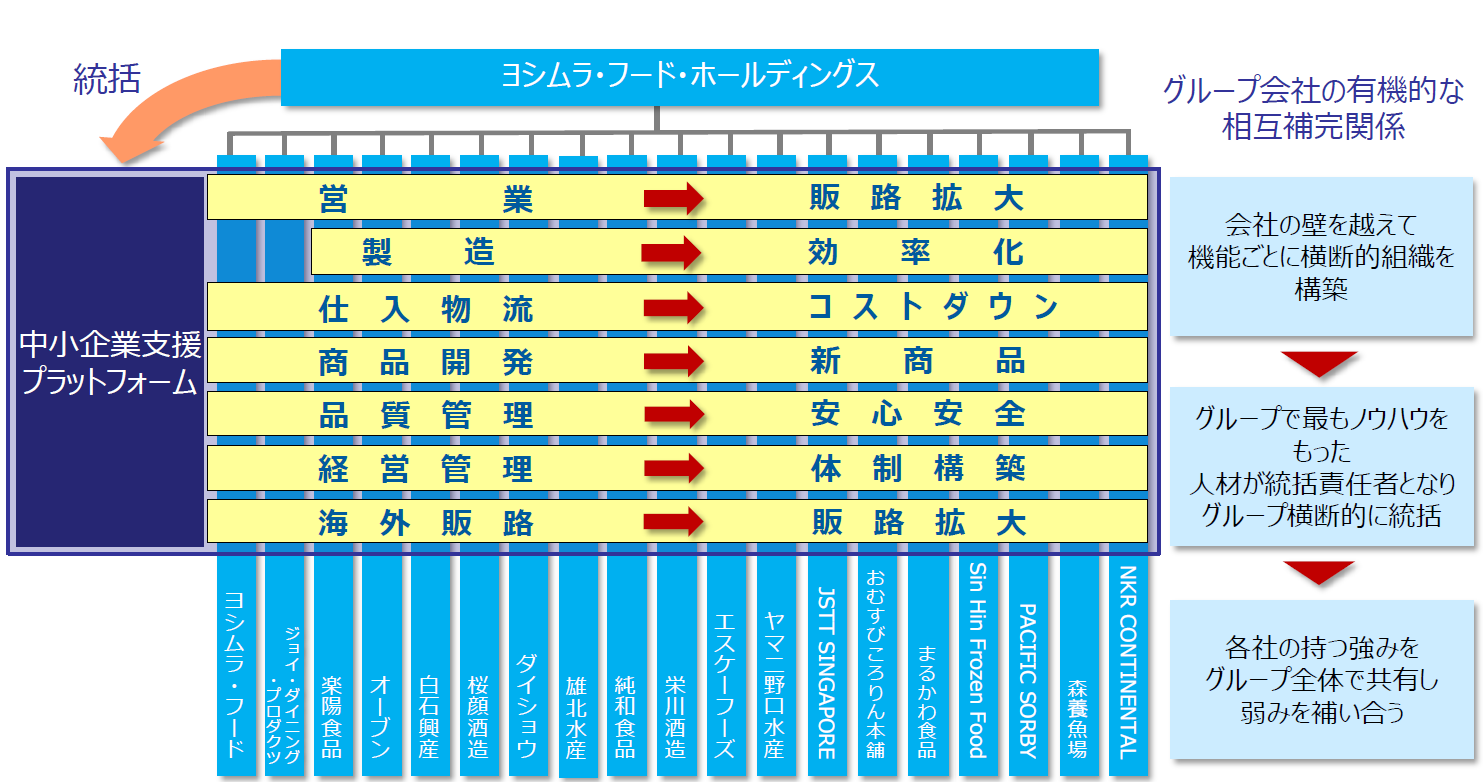

優れた商品や技術力を有しながらも、事業承継など様々な問題を抱えている全国の中小食品企業をM&Aによりグループ化。中核スキルである「中小企業支援プラットフォーム」により問題を解決し、グループ各社を活性化することで、グループ全体の成長を図っている。投資ファンドや大企業に対する圧倒的な優位性、強固な参入障壁が強み。近年は、海外のM&Aにも注力中。2020年8月末の主要連結子会社は19社。

【1-1 沿革】

大和證券株式会社、モルガン・スタンレー証券株式会社の事業法人部で上場企業の資金調達やM&Aなどを手掛けていた吉村氏は、ある時、経営難に陥っているが買い手の見つからない食品会社を紹介される。

元より、大和證券在籍中の米国MBA留学時から「食」を通じて日本がもっと高く評価されるべきだと強く感じていた吉村氏は、2008年3月、(株)ヨシムラ・フード・ホールディングスの前身となる(株)エルパートナーズを設立し、個人でこの食品会社を引受け、それまでに培ってきた経験やネットワークなどを活用して活性化に取り組んだところ、黒字化に成功。

この評判を聞き、多くの中小食品会社が支援を求めてきたところ、1社ごと個別に手掛けるのではなく、持株会社体制の下で、商品開発、製造、販売などの各機能を相互に補完することにより効率的に成果も上げることができると判断し、2009年8月、商号を(株)ヨシムラ・フード・ホールディングスとした。

以降も、事業承継問題を抱えたり、単独での経営に行き詰まったりした企業のグループ化を進めていく。大手食品会社や投資ファンドと競合しない独自のポジショニングや売却しないというポリシーが評価され、日本たばこ産業(JT)などから出資を受けるとともに、業容も拡大。2016年3月に東証マザーズに上場し、2017年3月には東証1部に市場変更した。

日本企業のみでなく、シンガポール、マレーシアなど、海外企業のグループ化も進め、更なる成長を追求している。

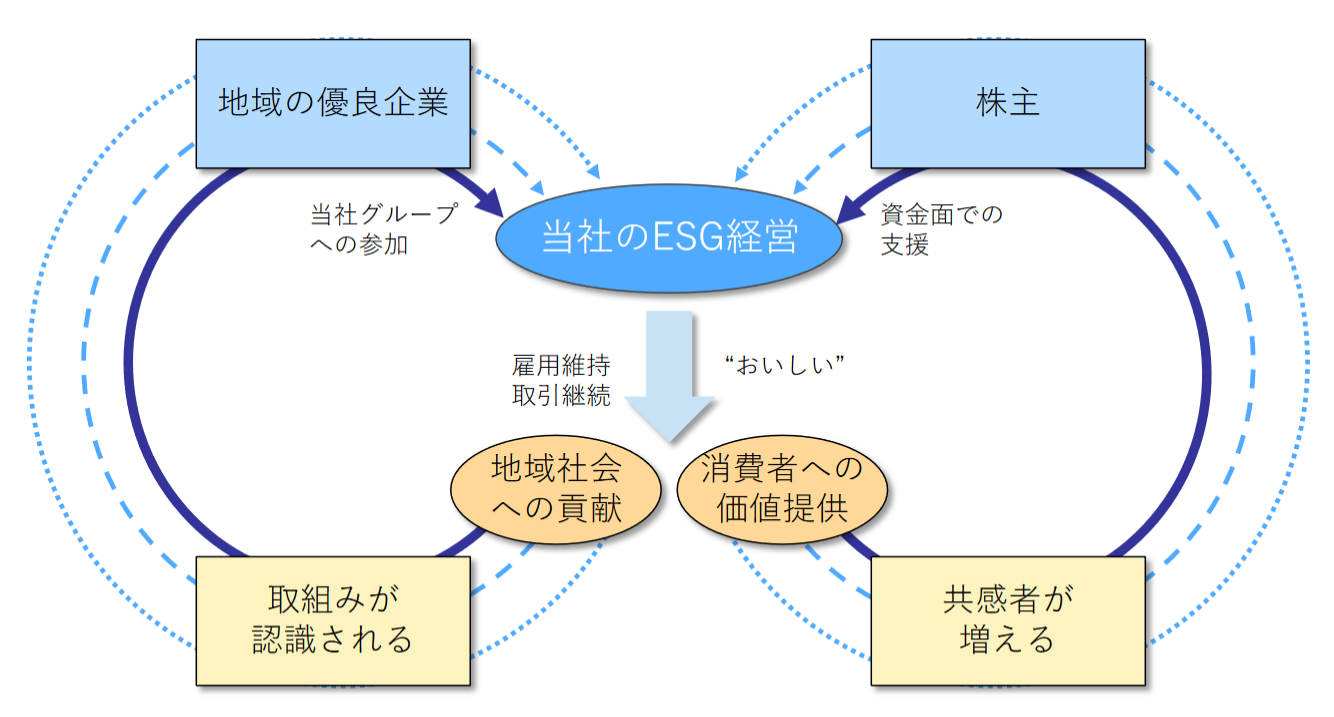

【1-2 目指す社会像】

自社のありたい姿として『いつまでも、この“おいしい”を楽しめる社会へ ~消費者が多様な食文化を享受できる豊かさの実現~』を掲げている。

地域の中小企業のポテンシャルを引き出し、地域コミュニティの維持・発展に貢献し、多種多様で安心・安全・サステナブルな食品にあふれた豊かなグローバル社会を実現させることを目指している。

その上で、自社の果たす役割を以下のように考えている。

|

☆ |

後継者不在の中小食品関連企業を譲り受け、事業を存続することで、従業員の雇用を守り、商品を守り、取引を守り、地域社会の維持・発展に貢献する。 |

|

☆ |

中小企業支援プラットフォームにより中小食品企業が持つポテンシャルを引き出し、融合することで再生・活性化に導く。 |

|

☆ |

日本の安心・安全で高品質な食品を安定的に製造し、世界展開をサポートすることで、世界の食文化の多様化と地域社会の活性化を推進するグローバルプロデューサーとなる。 |

【1-3 市場環境・設立の背景】

日本全国の中小企業の支援・活性化を目的として設立された同社は、中小食品企業を取り巻く状況について以下のように述べている。

(同社有価証券報告書、同社資料を基にインベストメントブリッジが抜粋・要約・編集)

(中小食品企業を取り巻く状況)

*日本食は世界的にも極めて高い評価を受け注目されている分野であると同時に、国内の食品産業は1990年代から一貫して事業所数、雇用者数、GDPの面から最大の業種であり、日本が誇る基幹産業。

*企業数の99%は中小企業で、それぞれが優れた商品や技術力を有している。

*しかし、少子高齢化等により国内の市場規模は縮小し続けており、一部の中小食品企業にとっては、単独での生き残りが難しい経営環境が続いている。

*そのため、多くの企業が事業継続をあきらめて廃業や事業停止を選択せざるを得ない状況となっている。

(中小企業の事業承継の状況)

*経営者の平均引退年齢は70歳前後となる中、経営者の平均年齢は59.7歳に達し、今後10年間で約50%の経営者が平均引退年齢を迎えることが予想される。

*そうした中、国内企業の3分の2にあたる66.4%が後継者不在となっており、既に事業承継を終えた、もしくは事業承継の準備をおこなっている企業は、社長が60歳代でも約36%にとどまるなど、事業承継の準備は進んでいない。

*加えて、2018年の中小企業の休業・廃業件数は46,724件と前年の約21,000件から倍増している。

(中小企業庁「中小企業白書」(2019年版)、㈱帝国データバンク「全国社長年齢分析(2019年)」、㈱帝国データバンク全国「後継者不在企業」動向調査(2018年)、㈱帝国データバンク 事業承継に関する企業の意識調査(2017年)、東京商工リサーチなどより)

(中小食品企業における事業承継の受け皿の状況)

*中小食品企業における事業承継ニーズが高まる一方で、受け皿となる会社や組織は少ない。

*中小食品企業は大企業が受け皿となるには規模が小さいことが多い。

*また、投資ファンドは、単独での高い成長と数年以内の売却を主な目的としていることから成熟市場にある中小食品企業は投資対象になりにくい。

*こうしたことから事業承継の担い手は圧倒的に不足している。

【1-4 事業内容】

同社グループは、ヨシムラ・フード・ホールディングスを持株会社として、グループ会社19社で構成されている。

ヨシムラ・フード・ホールディングスは、食品の製造および販売をおこなう中小企業の支援・活性化を目的とし、後継者難に面している中小食品企業をM&Aでグループ化。グループ全社の経営戦略の立案・実行および経営管理をおこなうとともに、グループ会社に対し、営業、製造、仕入物流、商品開発、品質管理、経営管理といった機能ごとに支援および統括を行っている。

①ビジネスモデル

同社は食品業界において独自のビジネスモデルを構築しており、2つのエンジンによって成長を追求している。

一つはグループ企業数の拡大による成長。

2008年の創業以来、同社が受け皿となることで、事業承継や経営難など問題を抱える中小食品企業が廃業・事業停止に至ることを防ぎ、それらの問題を解決してきた。

2020年2月時点でグループ会社は19社まで拡大。近年は日本企業のみでなく海外企業のグループ化にも注力している。

案件のファインディング(発掘)は、M&A仲介会社、地銀を中心とした地方金融機関、弁護士、会計士が中心だが、今後はコスト面からも社内の発掘機能を拡充していく方針だ。

もう一つが、既存グループ会社の業容拡大による成長。

優れた製品や技術を持ちながらも、販路がない、人手が足りない、経営管理が不十分などの理由で成長できない企業に対し、「中小企業支援プラットフォーム」が各機能別に統括することで、課題を解決し各社の業容拡大を支援している。

(同社資料より)

「中小企業支援プラットフォームとは?」

この独自のビジネスモデルの核となるのが、同社が食品の製造・販売に特化して取り組んできた実績とノウハウの蓄積により構築した「中小企業支援プラットフォーム」だ。

持株会社として、グループ全社の経営戦略の立案・実行および経営管理をおこなう同社は、各グループ会社が行う業務(営業、製造、仕入物流、商品開発、品質管理、経営管理など)を、同社の統括責任者が会社の壁を超えて横断的に統括し、有機的に結び付けて経営を支援することで、各社経営基盤の強化を図っている。

例えば、優れた製品を持っているが売上が伸び悩んでいるA社には、全国的な販売網を有するB社の販路を利用したり、販売ノウハウを活用したりするといったことである。また、上場企業である同社の信用力を活用した資金調達力によって安定した資金繰りを実現している。

統括責任者にはグループ内で最もノウハウを有した人物が就くことにより、こうした連携をより効果的なものとしている。

このように、グループ全体で各グループ会社の優れた商品や技術、販路や製造ノウハウといった「強み」を共有し、人材・資金・販路不足といった「弱み」を補完する仕組みが「中小企業支援プラットフォーム」である。

(同社資料より)

②セグメント

セグメントは、「製造事業セグメント」と「販売事業セグメント」の2つ。

◎製造事業セグメント

それぞれの会社が独自の商品を開発、製造し、主に卸売業者等を通じてスーパーマーケット、コンビニエンスストア、ドラッグストア、ホテル、飲食店等への販売を行っている。

(製造事業セグメント グループ会社)

|

会社名 |

特色 |

|

楽陽食品株式会社 (東京都足立区) |

国内6カ所の工場で、チルドシウマイおよびチルド餃子を製造販売している。チルドシウマイの生産量は国内トップシェアである。 |

|

株式会社オーブン (愛媛県四国中央市) |

供給量が限られた広島県産カキを調達する独自のルートをもち、かきフライを主力商品として、鶏なんこつのから揚げやささみフライ等を製造販売している。 |

|

白石興産株式会社 (宮城県白石市) |

明治19年創業、宮城県白石市特産の白石温麺を主力商品とし、伝統的な製法により製造される乾麺等の製造販売をおこなっております。 |

|

株式会社ダイショウ (埼玉県比企郡ときがわ町) |

ピーナッツバターのパイオニアであり。独自の製法により作られる「ピーナッツバタークリーミー」は1985年の販売開始以来続くロングセラー商品。 |

|

株式会社桜顔酒造 (岩手県盛岡市) |

1973年、岩手県の地場の10の酒蔵が結集して設立。日本最大の杜氏集団である「南部杜氏」の技により生み出された日本酒は、フルーティな味わいで高い評価。 |

|

株式会社雄北水産 (神奈川県足柄上郡大井町) |

船上で捕獲直後にマイナス50度からマイナス60度で瞬間冷凍される船凍品のマグロ等を使用したねぎとろ、まぐろ切り落としを製造販売。 |

|

純和食品株式会社 (埼玉県熊谷市)

|

埼玉県HACCPを取得するなど、万全な生産管理体制を構築しており、ゼリーの製造においては新興企業ながら、大手GMSに評価されるなど、技術力と商品力には定評がある。 |

|

栄川酒造株式会社 (福島県耶麻郡磐梯町)

|

1869年、会津若松で創業。「日本名水百選指定磐梯西山麓湧水群」の清らかな名水を仕込水に、澄みきった自然環境の中で、人の五感を最大限に生かした伝統的手造りを継承しながら口当たり柔らかな飲み飽きしない清酒を醸造している。 |

|

株式会社エスケーフーズ (埼玉県大里郡寄居町) |

チルド・冷凍とんかつ等の製造販売を主力とし、顧客ニーズに対応する製品を生産している。また、商社等を介さず、直接仕入れ、直接販売もおこなっている。 |

|

株式会社ヤマニ野口水産 (北海道留萌市) |

半世紀にわたり、北海道特産品である鮭とばや、にしん等を熟練工によって独自の製法により製造販売している。 |

|

JSTT SINGAPORE PTE.LTD. (シンガポール) |

シンガポールにおいて、空輸で運ばれた新鮮な日本産の魚介類等を使用し、寿司、巻物、おにぎり等の製造販売を行っている。 |

|

株式会社おむすびころりん本舗 (長野県安曇野市) |

自社開発のフリーズドライ装置により、製菓原料、非常食等を製造している。「水もどり餅」は、スペースシャトル「エンデバー」に携行されたことで有名。 |

|

株式会社まるかわ食品 (静岡県磐田市) |

浜松エリアにおける餃子の有名店。こだわりぬいた素材を創業以来秘伝のレシピにより餃子の製造・販売をおこなっている。 |

|

PACIFIC SORBY PTE. LTD. (シンガポール) |

冷凍水産品や鮮魚を仕入れ、自社にて加工もしくは卸売にてシンガポールのホテルや病院等へ販売を行っている。主な取扱商品は、カニ、ロブスター、エビ、サーモン等の冷凍水産品及びシンガポール近海で漁獲される鮮魚など。 |

|

株式会社森養魚場 (岐阜県大垣市) |

岐阜県内3カ所に養魚場を構える全国でもトップクラスの規模と設備力を誇る鮎養殖企業。業界老舗企業として業歴は50年を超え、高い養殖技術と「清流の国ぎふ」の豊富な地下水を活かしながら、技術者により管理された大規模養殖設備の中で高品質な鮎を養殖している。 |

|

NKR CONTINENTAL PTE. LTD. (シンガポール) |

主にシンガポールやマレーシアの高級ホテルやレストランに対し、業務用厨房機器を設計・製造・販売している。 |

◎販売事業セグメント

販売力と企画力を強みとしており、消費者のニーズを捉えた商品を企画開発し、主に業務用チャネルやスーパーマーケットへ販売をおこなっている。

(販売事業セグメント グループ会社)

|

会社名 |

特色 |

|

㈱ヨシムラ・フード (埼玉県越谷市) |

業務用食材の企画・販売を主とし、自社で物流機能を持たず、販売先へ直送するビジネスモデルを構築している。 |

|

㈱ジョイ・ダイニング・プロダクツ (埼玉県越谷市) |

冷凍食品の企画・販売をおこなっている。日本全国の生活協同組合に直接口座を有しており、それを活用してグループ商品の販売もおこなっている。 |

|

SIN HIN FROZEN FOOD PRIVATE LIMITED(シンガポール) |

アジア各地の有力な水産会社から高品質かつ安心・安全な冷凍水産品および冷凍水産加工品を仕入れ販売している。 |

【1-5 特徴と強み】

①事業承継の受け皿としての優位性

M&Aにおける有力なプレーヤーは、大手食品会社や投資ファンドなどであるが、同社は主として以下の3点で確固たる競合優位性を有している。

*受け皿としての広範な受容力

同社ではグループ化した会社の売却を目的としておらず、短期的な業績回復を図るだけでなく、中長期的な視点から会社の持続的な成長の実現を目指している。そのため、事業規模が小さく成長に時間がかかる企業や、成長のための経営資源が不足しているような企業などを含め、幅広い中小企業の受け皿になることができる。

この点で、対象とする企業規模について一定のスケールが必要な大手食品会社、投資ファンドとの大きな差が生まれている。

また、売却してキャピタルゲインを得ることが目的の投資ファンドの場合、中小食品企業のオーナー経営者の信頼を得ることは容易ではなく、この点でも、中期的な視点で持続的成長を目指すグループ一体経営を実践している同社は大きなアドバンテージを有している。

*高度なM&A実行力

創業以来、中小の食品関連企業を多数グループ会社化し、その後の再成長を実現してきたため、食品業界の市場環境・商習慣、中小食品企業特有のリスク等を熟知しており、数ある中小企業の中から強みを持つ企業を選ぶ優れた目利き力を有する。

加えて、デューデリジェンスや交渉のノウハウ、知見の蓄積も豊富であり、M&Aの実行力は極めて高い。

*幅広いネットワークを通じた豊富かつ良質なM&A情報

都市銀行、地方銀行、信用金庫、証券会社などの金融機関や、M&Aアドバイザリー業務をおこなう企業等との幅広いネットワークを構築しており、豊富な中小食品企業のM&A情報を収集することができる。

また「食品業界に特化」「売却を目的としていない安心感」といった要因により、量のみでなく同社のニーズに則した質の高い情報を得ることもできている。

②中核スキル:中小企業支援プラットフォーム

グループ全体で各グループ会社の優れた商品や技術、販路や製造ノウハウといった「強み」を共有し、人材・資金・販路不足といった「弱み」を補完する仕組みである「中小企業支援プラットフォーム」によって、グループ会社の活性化を実現しており、その実績は高く評価されている。

【1-6 配当政策・株主優待制度】

(配当政策)

株主に対する利益還元を重要な経営課題の一つと位置付けているが、現在は成長過程にあると考えているため、現金は設備投資等による積極的な事業展開およびプラットフォーム拡充による経営基盤の強化を図るための投資等に充当させることが、株主に対する最大の利益還元に繋がると考えている。

このため設立以来配当は実施しておらず、今後においても当面の間は、事業拡大のための投資および既存事業の必要運転資金とする方針である。将来的には、各事業年度の経営成績および財政状態を勘案しながら株主への利益還元を検討していく方針だ。

(株主優待制度)

保有株式数に応じて以下のような株主優待を実施している。

|

保有株式 |

優待回数 |

優待内容 |

|

300~499株 |

年1回(毎年2月末日現在の株主名簿に記載された株主) |

800円相当の同社グループ製品を贈呈 |

|

500株~2,499株 |

年1回(毎年2月末日現在の株主名簿に記載された株主) |

1,500円相当の同社グループ製品を贈呈 |

|

2,500株以上 |

年2回(毎年2月末日および8月31日現在の株主名簿に記載された株主) |

それぞれ4,000円相当の同社グループ製品を贈呈 |

【1-7 ESG経営】

前述した目指す姿「いつまでも、この“おいしい”を楽しめる社会へ ~消費者が多様な食文化を享受できる豊かさの実現~」を基本理念として「ESG経営」に取り組んでいる。

|

項目 |

概要 |

主な取り組み |

|

E(環境) |

グループ会社の取組み |

環境に配慮した持続可能な食品製造 |

|

S(社会) |

グループ全体の取組み |

後継者不在企業の事業継続 |

|

G(ガバナンス) |

ホールディングスによるグループ会社の成長支援 |

中小企業支援プラットフォームによる経営支援 |

同社では、後継者不在企業を譲り受け、グループ化して活性化する事業はESG経営そのものと認識している。

また、ESG経営の推進により地域社会への貢献や消費者への価値提供を進め、同社グループに共鳴して参画を希望する優良企業や同社グループに共感して株主として支援する企業・消費者を増やすことが、持続的な成長の実現に繋がると考えている。

(同社資料より)

2.2021年2月期第2四半期決算概要

(1)連結業績概要

|

|

20/2期2Q |

構成比 |

21/2期2Q |

構成比 |

前年同期比 |

|

売上高 |

14,802 |

100.0% |

14,809 |

100.0% |

+0.0% |

|

売上総利益 |

3,112 |

21.0% |

3,236 |

21.9% |

+4.0% |

|

販管費 |

2,630 |

17.8% |

2,989 |

20.2% |

+13.6% |

|

営業利益 |

481 |

3.3% |

247 |

1.7% |

-48.7% |

|

経常利益 |

504 |

3.4% |

295 |

2.0% |

-41.3% |

|

四半期純利益 |

232 |

1.6% |

94 |

0.6% |

-59.3% |

|

EBITDA |

846 |

5.7% |

734 |

5.0% |

-13.2% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。EBITDAは営業利益に償却費(減価償却、のれん)およびM&Aにかかる取得費用を加算して算出。

売上は前年同期並み。海外子会社が大幅な減収減益。

売上高は前年同期同水準の148億9百万円。新型コロナウイルスの影響により、国内事業は引き続き堅調に推移したものの、シンガポールにおける部分的なロックダウンにより海外子会社が大幅な減収となった。

営業利益は同48.7%減の2億47百万円。国内事業は同1億14百万円の増益となったが、利益率が高い海外事業の売上が大幅に減少し、同3億16百万円の減益。

EBITDAは同13.2%減の7億34百万円。

(国内事業)

スーパー量販店向け市販用商品の売上は堅調に推移するも、産業給食、飲食店や観光向けの業務用商品の売上は引き続き軟調に推移。

(海外事業)

海外子会社の第2四半期(4-6月)に、シンガポールで部分的ロックダウン(2020年4月上旬~6月上旬)が実施されたことで、NKRはメンテナンス以外の事業を停止、Sin Hin及びPacific Sorbyは、販売先であるホテルや飲食店の多くが休業もしくは事業を縮小したことから売上が大幅に減少した。JSTTはスーパー向け寿司事業が好調に推移した。ロックダウン後の売上は徐々に回復傾向にある。

(2)セグメント動向

|

|

20/2期2Q |

構成比 |

21/2期2Q |

構成比 |

前年同期比 |

|

売上高 |

|

|

|

|

|

|

製造事業 |

10,330 |

69.8% |

10,975 |

74.1% |

+6.3% |

|

販売事業 |

4,472 |

30.2% |

3,833 |

25.9% |

-14.3% |

|

合計 |

14,802 |

100.0% |

14,809 |

100.0% |

+0.0% |

|

営業利益 |

|

|

|

|

|

|

製造事業 |

423 |

4.1% |

312 |

2.9% |

-26.1% |

|

販売事業 |

297 |

6.7% |

186 |

4.9% |

-37.4% |

|

調整額 |

-239 |

– |

-252 |

– |

– |

|

合計 |

481 |

3.3% |

247 |

1.7% |

-48.7% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

*製造事業セグメント

増収減益。

国内子会社は、新型コロナウイルス感染拡大に伴い巣ごもり需要が増加したことで増収。一方、海外子会社は、シンガポールにおける部分的ロックダウンにより一部子会社が事業停止を余儀なくされ、また、販売先であるホテルや飲食店等が事業を停止もしくは縮小したことから減収となった。

海外事業における売上減少に伴い固定費が収益を圧迫したことから減益。

*販売事業セグメント

減収減益。

新型コロナウイルス感染症の影響により、国内子会社は主に産業給食向けの売上が減少。海外子会社はシンガポールにおける部分的ロックダウンにより外食、ホテル向けの販売が低調だった。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

20年2月末 |

20年8月末 |

|

20年2月末 |

20年8月末 |

|

流動資産 |

14,148 |

13,909 |

流動負債 |

9,749 |

7,961 |

|

現預金 |

3,015 |

3,961 |

仕入債務 |

2,757 |

2,379 |

|

売上債権 |

5,585 |

4,600 |

短期有利子負債 |

4,608 |

3,657 |

|

たな卸資産 |

5,350 |

5,172 |

固定負債 |

7,449 |

8,716 |

|

固定資産 |

9,729 |

9,185 |

長期有利子負債 |

7,119 |

8,430 |

|

有形固定資産 |

4,128 |

3,998 |

負債 |

17,199 |

16,678 |

|

無形固定資産 |

4,811 |

4,438 |

純資産 |

6,678 |

6,416 |

|

投資その他の資産 |

789 |

748 |

利益剰余金 |

2,216 |

2,310 |

|

資産合計 |

23,877 |

23,094 |

負債純資産合計 |

23,877 |

23,094 |

|

|

|

|

有利子負債合計 |

11,728 |

12,088 |

*単位:百万円

売上債権、たな卸資産の減少等で資産合計は前期末比7億円減少の230億円。

仕入債務の減少等で負債合計は同5億円減少の166億円。

利益剰余金は増加したが、為替換算調整勘定の減少などで純資産は同2億円減少の64億円。

自己資本比率は前期より0.3%低下し14.0%。

◎キャッシュ・フロー

|

|

20/2期2Q |

21/2期2Q |

増減 |

|

営業CF |

905 |

1,077 |

+171 |

|

投資CF |

-2,927 |

-398 |

+2,529 |

|

フリーCF |

-2,021 |

679 |

+2,700 |

|

財務CF |

2,768 |

368 |

-2,399 |

|

現金同等物残高 |

2,796 |

3,502 |

+706 |

*単位:百万円。

連結の範囲の変更を伴う子会社株式の取得による支出が前年同期に比べ減少し、投資CFのマイナス幅が縮小し、フリーCFはプラスに転じた。

短期借入金の純減などで財務CFのプラス幅は縮小。キャッシュポジションは上昇した。

(4)トピックス

◎M&A及び中小企業支援プラットフォームの強化に向けた資本業務提携を実施

2020年8月、M&A及び中小企業支援プラットフォームの強化に向け、株式会社ピー・アンド・イー・ディレクションズと資本業務提携契約を締結した。

(株式会社ピー・アンド・イー・ディレクションズの概要)

2001年にボストンコンサルティンググループ出身者により設立された、独立系のコンサルティングファーム。

企業成長及び事業成長を実現するための戦略立案及びその実行支援を目的とし、成長フェーズが異なる企業群(ベンチャー企業、中小・中堅企業、大企業、巨大企業)に対して業種を問わず、「売上向上」「新規開発」「事業拡大」といった「攻めの戦略」に特化している。

経営戦略、マーケティング戦略、販売戦略、新規事業戦略、グローバル戦略、M&A・アライアンス戦略等の立案及び実行まで、幅広く一貫した経営コンサルティング・事業成長支援を提供し、近年ではM&A助言業務を強化している。

(アライアンスの目的・理由)

ヨシムラ・フード・ホールディングスは、将来の成長をさらに加速するために、引き続き国内外において積極的な投資をおこなう一方で、自己資本を増強し財務体質を強化することが重要な課題であると認識している。

自己資本を増強することで金融機関からさらなる資金調達が可能(増資額の2~3倍と想定)となり、その調達資金を用いて新たなM&Aを機動的に行うことで、グループの規模拡大と成長をより一層推進することが可能となるからである。

このため、事業シナジーを生み出し成長へ寄与する相手先に対し、第三者割当増資による自己資本の増強を検討してきたが、以前より、定期的に事業戦略やM&A戦略に関する協業を模索し信頼関係を構築してきた株式会社ピー・アンド・イー・ディレクションズが適切な割当先であると判断。同社及び同社グループの株式会社ピー・アンド・イー・アセットマネジメントの2社に割当を実施することとした。

(アライアンスの内容)

◎業務提携の内容

両社の事業領域や強みを掛け合わせることで中長期的な企業価値向上を目指す。

①M&A案件のソーシング、戦略立案と実行に関する協業

割当予定先が国内外に保有する上場企業の経営層や非上場企業のオーナーとの豊富なネットワークを活用し、独自の戦略的な目線で新たなM&A案件を発掘する。これにより、これまでヨシムラ・フード・ホールディングス単独では接点を持ち得なかった企業へのアプローチが可能になるなど、幅広いM&A案件のソーシングを行う。

また、割当予定先がもつビジネスデューディリジェンスのノウハウと、ヨシムラ・フード・ホールディングスが有する中小食品企業に対する目利き力を融合することで、企業価値向上に資するM&Aを実施する。

②中小企業支援プラットフォーム強化に向けた協業

割当予定先が持つ経営コンサルティングや事業成長のノウハウと、ヨシムラ・フード・ホールディングスが蓄積してきた中小食品企業に対する支援・活性化のノウハウを合わせることで、グループ企業の成長戦略を確実かつスピーディーに実行し、中長期的に高い成果を生み出す組織を構築する。

◎資本提携の内容

2020年9月、株式会社ピー・アンド・イー・ディレクションズおよび株式会社ピー・アンド・イー・アセットマネジメントの2社に対し普通株式約16万株(希薄化率 約0.72%)を割当て、総額約1億46百万円(発行諸費用を控除した手取概算額)を調達した。

調達資金は財務基盤の強化を目的とした借入金の返済にあてる。

これにより、金融機関からの調達余力及び新たなM&A案件への投資余力を高めることが可能となる。今後、事業・業績拡大に資する新たなM&A案件を発掘した場合に、金融機関からさらなる資金調達をおこなえる財務基盤を構築することで、機動的なM&Aの実行が常時可能となり、中長期的な企業価値向上に資すると考えている。

3.2021年2月期業績予想

(1)業績予想

|

|

20/2期 |

構成比 |

21/2期 (予) |

構成比 |

前期比 |

進捗率 |

|

売上高 |

29,875 |

100.0% |

30,900 |

100.0% |

+3.4% |

47.9% |

|

営業利益 |

808 |

2.7% |

910 |

2.9% |

+12.6% |

27.1% |

|

経常利益 |

740 |

2.5% |

922 |

3.0% |

+24.6% |

32.0% |

|

当期純利益 |

177 |

0.6% |

420 |

1.4% |

+137.2% |

22.4% |

|

EBITDA |

1623 |

5.4% |

1,739 |

5.6% |

+7.1% |

42.2% |

*単位: 百万円。予想は会社側発表。

業績予想に変更無し。増収・増益。売上・営業利益は過去最高更新へ。

業績予想に変更は無い。売上高は前期比3.4%増の309億円、営業利益は同12.6%増の9億10百万円、EBITDAは同7.1%増の17億39百万円の予想。売上高、利益ともに過去最高を更新する。

前期グループ化した企業が通期寄与する。

新たなM&Aは見込んでいない。

(2)新型コロナウイルスの影響

①国内

大部分を占めるスーパー量販店向けの売上は、巣ごもり需要が落ち着きをみせ、前年並みへと戻りつつある。

外食及び観光向け等の業務用の売上は、Go To キャンペーン等の影響により、徐々に回復の兆しが見え始めている。

国内子会社の売上は、期末に向け引き続き堅調に推移すると見ている。

②海外

シンガポールでは、2020年6月から部分的ロックダウンが解除され、政府による経済活動の制限や入国制限が段階的に解除されているため、主要取引先であるホテル・飲食店向けの売上は回復の兆しが見え始めている。

スーパー向けの売上は、引き続き堅調に推移すると見ており、こうしたことから海外子会社の売上は、期末に向け徐々に回復すると見込んでいる。

4.事業戦略

同社は食品業界において独自なビジネスモデルを構築し、「グループ企業数の拡大による成長」と「既存グループ会社の業容拡大による成長」の2つのエンジンによって成長を追求。また、事業を持続的に成長させるための人材確保・育成にも注力している。

(1)成長戦略

新型コロナウイルスの影響でM&Aに関しては慎重な姿勢を取っているが、事業環境についての認識をベースとした基本的な成長戦略には変化はない。また、株式会社ピー・アンド・イー・ディレクションズと資本業務提携契約で触れたように、「M&A案件のソーシング、戦略立案と実行」「中小企業支援プラットフォーム強化」において両社の事業領域や強みを掛け合わせることで中長期的な企業価値向上を目指す。

一方、グループ会社支援体制は最も重要な機能で自社の競争力の源泉と認識しており、積極的な投資(人員増大)による機能強化を図る。

①グループ企業の拡大による成長

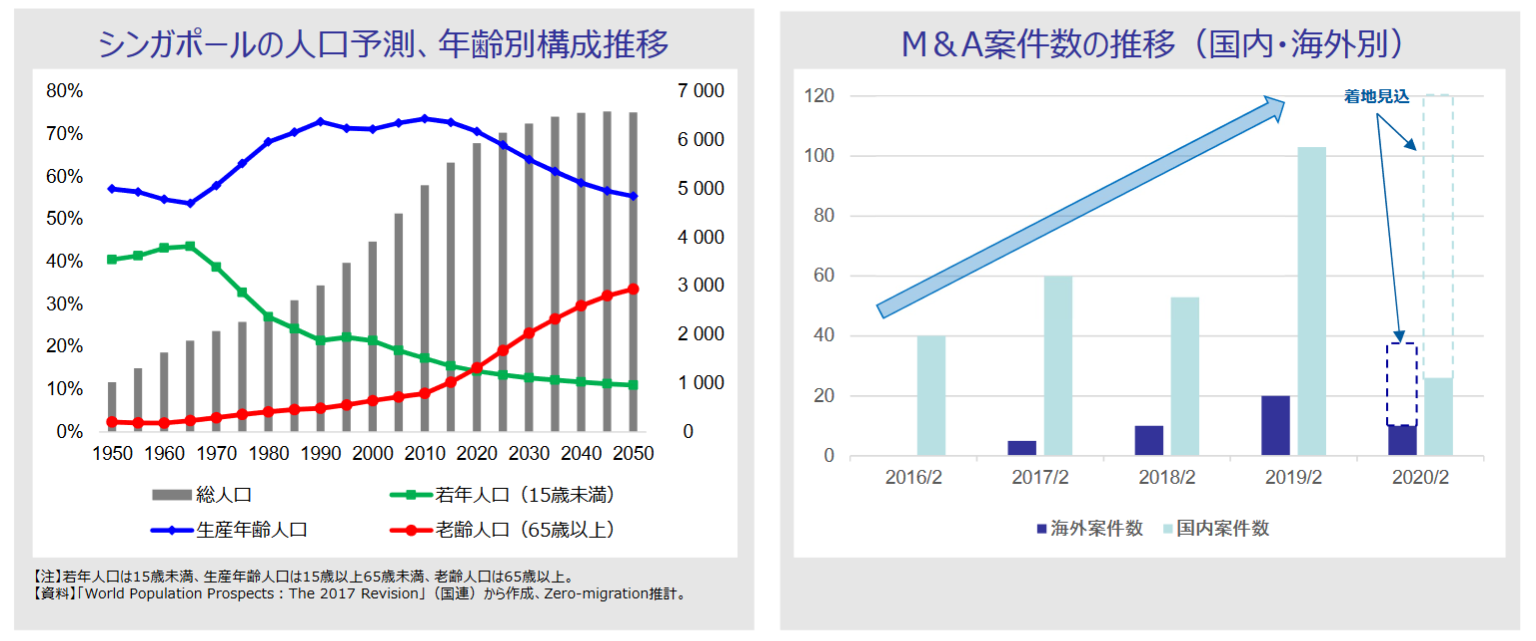

【1-2 市場環境・設立の背景】で触れたように、事業承継問題はますます深刻化しており、同社における2019年2月期のM&A紹介件数は100件を超えるなど、M&A案件数は増加の一途を辿っている。

また、案件の中でも後継者不在案件の割合が増加している。

外部環境に加え、上場による同社認知度向上もあり、今後も案件数は増加することが見込まれる。事業承継の受け皿としての優位性を活かして、着実に実行件数を増大させていく。

また、シンガポール、台湾も高齢化の加速、生産年齢人口の減少を背景とした後継者不在によるM&Aニーズの高まりが予想されるため、海外でのM&Aにも注力する。

(同社資料より)

②既存グループ会社の業容拡大による成長

引続き「中小企業支援プラットフォーム」の相互補完・相互成長機能をブラッシュアップし、既存事業の業容拡大とともに、新たにグループ入りした企業を強力に支援していく。

加えて、こちらの成長戦略においても、日本商品の海外展開、海外子会社間の取引拡大など、海外事業の拡大に取り組んでいく。

今後も市場の成長が予想されるアジア地域において、さらなる事業拡大を目指す同社は、効率的かつ強固な管理体制を構築するために2019年4月、シンガポールに地域統括会社「YOSHIMURA FOOD HOLDINGS ASIA PTE. LTD.」を設立した。

「M&Aによる規模の拡大」「中小企業支援プラットフォームを用いたシナジー効果による成長」と、日本で行ってきたビジネスモデルを、シンガポールを拠点としてアジアでも展開する。

SGX(シンガポール取引所)や香港取引所など海外市場への上場も視野に入れており、資金調達力・信用力の強化、認知度の向上を通じた成長も目指している。

(2)経営基盤の強化

上記2つの成長戦略を進めるうえで最も必要なのが人材の確保と育成である。

同社はこれまで、オーナーの個人商店である中小企業に赴いて適切なハンドリングを行うためには、内部から優秀な人材をピックアップして育成していく方針を中心としてきた。

ただ、グループ会社数の増加に伴い支援体制の強化が急務となってきたため外部人材の採用にも力を入れることとした。

大手食品会社や総合商社で豊富な経験を積んだ人材等を中心に採用を強化している。

5.今後の注目点

今上期の通期予想に対する進捗率は売上高47.9%、営業利益27.1%、経常利益32.0%。利益の進捗率は低水準であるが、EBITDAは42.2%とまずまずの進捗である。

一方で、今後の成長を目指す上で欠かせないと認識し検討を進めていた増資による自己資本増強を実現することができた。

残念ながら現時点では株式市場の反応は薄いが、調達余力の拡大はM&A実施のスピードアップを通じて「グループ企業数の拡大による成長」を加速することとなろう。また、新型コロナウイルスの感染拡大は、売り案件の増加にも繋がると思われる。

足元は特に海外事業における不透明感が強いが、中長期的な視点で事業基盤の強化が進んでいる点を注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

5名、うち社外2名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2020年5月29日

<基本的な考え方>

当社は、株主の皆様をはじめとして、顧客、取引先、従業員、地域社会等のステークホルダーの方々との信頼と協働によってこそ、持続的な成長と中長期的な企業価値を創造できると考えております。

そのため、当社では経営の健全性、透明性、効率性を確保する基盤として、コーポレート・ガバナンスの継続的強化を経営上の最重要課題としており、意思決定の迅速化、業務執行に対する監督機能の強化、取締役に対する経営監視機能の強化、および内部統制システムを整備することで、会社の透明性・公平性を確保し、すべてのステークホルダーへのタイムリーなディスクロージャーに努めてまいります。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

<補充原則1-2-4> |

議決権の電子行使につきましては、現時点では採用しておりません。また、招集通知の英訳につきましてもおこなっておりません。今後の当社株式の海外投資家等の株主の比率を考慮しながら実施を検討してまいります。 |

|

<補充原則4-1-2> |

当社は、中期経営計画を策定しておりますが、当社のビジネスの柱であるM&Aによる拡大を織り込むことが難しいことから現時点では開示しておりません。今後は、株主の皆様のより一層の理解を得られるよう、成長にむけた中長期的なビジョンの公表等を検討してまいります。 |

<開示している主な原則>

|

原則 |

開示内容 |

|

<原則1-4 政策保有株式> |

当社は、取引関係の維持・強化等を目的として、限定的かつ戦略的に株式を保有いたします。この場合、取引関係の維持・強化によって得られる利益とリスク、資本コスト等を総合的に勘案し、当社の企業価値の増加に資するか否かの観点から、投資の可否を判断いたします。取締役会は、毎年個別の政策保有株式について、保有に伴う便益、リスクが資本コストに見合っているか、中長期的な観点から当社の企業価値の向上に資するかどうかについて経済合理性等を検証し、保有の意義が必ずしも十分でないと判断される銘柄については、縮減を図ります。また、議決権の行使にあたっては、中長期的な視点で企業価値向上につながるか、または当社の株式保有の意義が損なわれないかを判断基準として、適切に行います。株式価値を毀損するような議案については、会社提案・株主提案にかかわらず、肯定的な判断をおこないません。 |

|

<原則5-1 株主との建設的な対話に関する方針>

|

当社のIR活動は、代表取締役CEOをトップとして、管理本部をIR担当部署としております。株主や投資家に対しては、アナリスト・機関投資家向け会社説明会を定期的に開催して株主との対話の充実に努めており、それらの結果は、都度、取締役及び経営幹部に報告しております。 |

|

ブリッジレポート 株式会社インベストメントブリッジ

個人投資家に注目企業の事業内容、ビジネスモデル、特徴や強み、今後の成長戦略、足元の業績動向などをわかりやすくお伝えするレポートです。

URL:ブリッジサロン ブリッジレポート

Copyright(C) 2011 Investment Bridge Co.,Ltd. All Rights Reserved.

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。 また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。 当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

コラム&レポート Pick Up相場見通し投資アイディアプロの見方総合アクセスランキング

(C) 2007 IFIS Japan Ltd.All Rights Reserved.

本情報の正確性には万全を期しておりますが、情報は変更になる場合があります。

また、第三者による人為的改ざん、機器の誤作動などの理由により本情報に誤りが生じる可能性があります。

本情報は、情報の提供のみを目的としており、金融商品の販売又は勧誘を目的としたものではありません。

投資にあたっての最終決定は利用者ご自身の判断でなさるようにお願いいたします。

本情報に基づいて行われる判断について、株式会社アイフィスジャパンは一切の責任を負いません。

なお、本情報の著作権は、株式会社アイフィスジャパン及び情報提供者に帰属します。本情報の転用、複製、販売等の一切を固く禁じております。

|