BASE(4477) 株価急騰 中長期的視点を継続

|

鶴岡 裕太 CEO |

BASE株式会社(4477) |

|

|

企業情報

|

市場 |

東証マザーズ |

|

業種 |

情報・通信 |

|

代表者 |

鶴岡 裕太 |

|

所在地 |

東京都港区六本木三丁目2番1号 住友不動産六本木グランドタワー 37F |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

9,580円 |

20,433,400株 |

195,751百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

– |

– |

– |

– |

154.71円 |

61.9倍 |

*株価は09/04終値。BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年12月(実) |

443 |

– |

-563 |

-567 |

– |

– |

|

2017年12月(実) |

1,147 |

– |

-1,261 |

-1,268 |

– |

– |

|

2018年12月(実) |

2,352 |

-791 |

-798 |

-854 |

– |

– |

|

2019年12月(実) |

3,849 |

-441 |

-455 |

-459 |

– |

– |

|

2020年12月(予) |

7,520~8,100 |

0~500 |

0~500 |

-55~394 |

-2.72~19.30 |

– |

* 予想は会社予想。単位:百万円、円。2016年12月期、2017年12月期は非連結。

BASE(株)の2020年12月期第2四半期決算の概要と通期の見通しについてブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年12月期第2四半期決算概要

3.2020年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

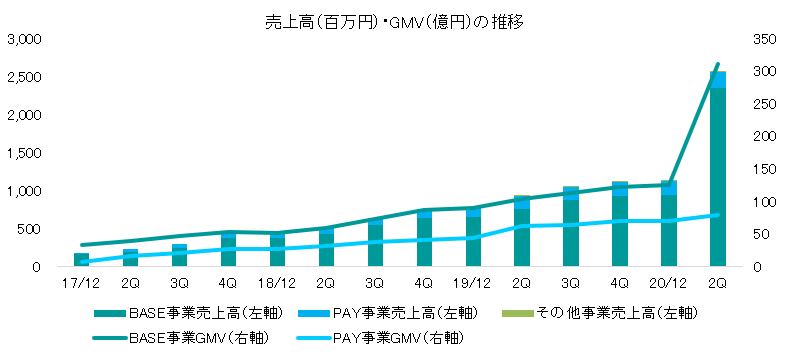

- Eコマースプラットフォーム「BASE」の運営を中心に、ネットショップ向け決済サービス「PAY.JP」及び購入者向けID決済サービス「PAY ID」等のサービスを手掛ける。「BASE」は、誰でも簡単にデザイン性の高いネットショップを無料で作ることができるネットショップ作成サービスと、開設された店舗の商品を購入できるショッピングアプリ「BASE」等を提供するEコマースプラットフォーム。開設したネットショップは、商品管理から決済、発送、お金の管理まで必要な機能を無料で使うことができ、600万ユーザーが利用するスマートフォンアプリ「BASE」から送客される。

- 20/12期上期は前年同期比118.2%の増収、営業利益6.1億円(前年同期は1.3億円の損失)。コロナ禍によるデジタルシフトや巣ごもり需要を取り込みGMV(流通総額)が急伸した。通期予想は売上高75.2億円~81億円(95.3%増~110.4%増)、営業利益0~5億円(前期は4.4億円の損失)。下期も、トレンドが大きく変わることはないとみているが、短期的な利益ではなく、中長期の利益成長に向けた先行投資を継続する。

- コロナ禍がデジタル化を加速するとの見方から、ITやネット関連の事業を手掛ける企業に資金が集中し、同社の株価も急騰した。しかし、決算説明会では、業績の急拡大や株価急騰に浮かれる様子もなく、加盟店の支援や価値提供のための先行投資の説明に時間を割いた。「社会的にも必要不可欠なプロダクトになっていけるように大きな志を持って、規律ある投資を行っていきたい」と言う。今後の展開に期待したい。

1.会社概要

ミッションとして「Payment to the People, Power to the People.」を掲げ、SBM(Small and Medium Business)やスタートアップ等の事業者向け「Eコマースプラットフォーム」及び「オンライン決済サービス」の提供と、購入者向けID決済サービス「PAY ID」の提供を行っている。事業セグメントは、BASE事業、PAY事業、その他事業に分かれ、同社がEコマースプラットフォーム「BASE」を提供するBASE事業を、連結子会社PAY(株)がクレジットカード決済によるオンライン決済サービス「PAY.JP」及びID決済サービス「PAY ID」を提供するPAY事業を、それぞれ手掛けている。この他事業には、連結子会社BASE BANK(株)が「BASE」を利用するショップオーナーに対して事業資金を提供する資金調達サービス「YELL BANK」等が含まれている。

尚、ミッションである「Payment to the People, Power to the People.」には、ペイメントを人々に提供し、その結果、人々が強くなり、自由に生きて行けるような世の中を作りたい、という思いが込められている。

【行動指針】

Be Hopeful

楽観的でいること。期待した未来は実現すると信じて、勇気ある選択をしよう。

Move Fast

速く動くこと。多くの挑戦から多くを学ぶために、まずはやってみよう。

Speak Openly

率直に話すこと。より良い結論を得るために、その場で意思を伝えよう。

1-1 事業内容

BASE事業

専門知識がなくても簡単にデザイン性の高いネットショップを無料で作ることができるネットショップ作成サービスと開設された店舗の商品を購入できるショッピングアプリ等を提供するEコマースプラットフォーム「BASE」を展開している。初期費用・月額費用無料で豊富なテンプレートや決済システム(「BASEかんたん決済」)を使うことができ、手軽にネットショップを開設することができる(このため、「BASE」にあるショップは全て、URL、ドメイン、店舗デザインが異なる)。決済は「BASEかんたん決済」の利用が義務付けられており、決済手数料がBASE事業の収益となる。

多様な拡張機能も「BASE」の特徴である。BASEは、初めてネットショップを開設するユーザーをターゲットとしているが、拡張機能を使うことで事業規模が大きくなっても使い続けることができる。例えば、最初の管理画面はシンプルだが、「BASE」のAppsという拡張機能の中から、ショップに合った機能をインストールすることでショップに合った管理画面に進化していくため、事業規模が拡大しても「BASE」の管理画面を快適に使うことができる。

PAY事業

Webサービスやネットショップにクレジットカード決済を簡単に導入できるオンライン決済サービス「PAY.JP」と、ショップでの購入者向け ID決済サービス「PAY ID」を提供している。「PAY.JP」はシステム(ペイメント)を提供し、「BASE」と同じく決済手数料を受け取っているが、エンジニアが在籍し自社サイトの構築等を自社で可能な企業に決済だけを提供するサービスである。提供しているAPIを使うことで簡単に自社サイトに決済機能を導入できる。

一方、「PAY ID」は、同社では唯一の購入者向けサービスである。クレジットカード情報等のユーザー情報を登録しIDを取得することで、購入の都度クレジットカード番号や届け先情報を入力する必要がなく、IDでログインするだけでスムーズにオンライン決済を行うことができる(アプリを立ち上げて専用のQRコード「PAY Code」を読み取る)。また、アプリの販売リンク機能を使えば、支払いだけでなく、スマホだけで物販を行うことも可能。

その他事業

「BASE」を利用するネットショップ運営者等に対して事業資金を提供するサービス「YELL BANK」等を提供している。「YELL BANK」は、「BASE」のショップオーナーが、リスクが無く即時に資金調達できる金融サービスである。ショップの将来の売上金額を予測して「YELL BANK」がショップオーナーから将来の売掛債権を買い取る。買い取った金額は即時にショップオーナーに支払われるため、ショップオーナーは将来の売上を利用して資金を調達できる。

1-2 決済の仕組み

決済代行会社から同社グループへの入金は、同社グループからBASEショップ及びPAY JAY加盟店への支払前もしくは同時に行われるケースが大半。基本的に加盟店への支払いよりも決済会社からの入金の方が早いため、急激に流通取引総額(GMV)が増えた場合でも資金的な問題が発生することはない。

BASE事業

購入者がBASEショップで商品を注文すると、決済代行会社を通じて同社に入金される。同社は手数料を控除し、決済代金をBASEショップへ支払う。決済代行会社から同社への入金サイクルは、決済方法によって異なるが、概ね購入者が注文後、即日から1ヶ月程度。一方、同社からショップへの支払いは、通常、ショップが商品発送後、10営業日以降の任意のタイミングで、ショップの支払依頼に基づき行われる。

PAY事業

購入者がPAY.JP加盟店で商品・サービスを注文・決済すると、決済代行会社を通じて同社に入金される。同社は手数料を控除し、決済代金をPAY.JP加盟店に支払う。決済代行会社から同社への入金は、決済後、半月程度。一方、同社からショップへの支払いは、加盟店の導入プランにより異なるが、決済後、半月もしくは1ヶ月のタイミングで行われる。

1-3 BASEの特徴

BASEの特徴として、「初期費用・月額費用が無料」、「BASEかんたん決済」、「デザイン性」、及び「BASE Apps」を挙げることができ、この他、リアル店舗出店スペース及び出品型ポップアップスペースとして、「BASE」の出店ショップに対し、百貨店等、リアルの場で商品を販売する機会も提供している。

初期費用・月額費用が無料

ネットショップの初期導入費用及び月額運営費用を無料としており、ネットショップの作成から運営まで無料でできるため手軽にネットショップを始めることができる。

BASEかんたん決済

同社独自の決済システムであり、クレジットカード決済、コンビニ決済・Pay easy決済、銀行振込決済、後払い決済、キャリア決済、PayPal決済の6つの決済方法を、最短で翌営業日に「BASE」により開設したネットショップに導入できる。一般にネットショップを始める際には、ネットショップの開設の他に決済機能の導入も併せて行う必要あり、ショップオーナーは、決済会社との契約や銀行口座の用意等、ネットショップの運営開始までの間に煩雑な手続きを行わなければならない。「BASE」を用いてネットショップを開設したショップオーナーは、煩雑な手続きを行うことなく、「BASEかんたん決済」の利用申請を行うだけで決済機能を導入することができる。決済手数料は、決済方法にかかわらず、取引金額に対して3.6%+40円、及びサービス利用料として取引金額の3.0%。「BASEかんたん決済」は取引の安全性を確保するため、同社が仲介するエスクロー決済となっている。

デザイン性

ファッション、フード、雑貨等、様々なカテゴリに対応できる豊富なテンプレートを用意しており、表現したいネットショップのデザインをすぐに表現することができる。

多彩な拡張機能「BASE Apps」

「BASE」をより便利に利用するためのプラグインプラットフォーム(拡張機能)「BASE Apps」が用意されており、目的や必要に応じて使いたい機能だけをインストールしてネットショップに追加できる。「BASE」では、初めてネットショップを作成するユーザーでも視覚的にスムーズに操作できるようにシンプルな機能がベースになっているが、「BASE Apps」を利用することでショップコンセプトに合わせたカスタマイズが可能。主な拡張機能は次の通り。

|

機能名称 |

内容 |

区分 |

|

振込申請プラス |

「早期振込サービス」・「定期振込サービス」の2つのプランから選択が可能。「早期振込サービス」では、振込申請から最短1営業日後に振込み。「定期振込サービス」では、月最大6回の締め日の最短1営業日後に自動的に振込み。 |

有料 |

|

BASEロゴ非表示 |

BASEのロゴを非表示にすることが可能。 |

有料 |

|

HTML編集 |

BASEが用意している11種類のテンプレートに縛られず、HTML・CSS・JavaScript等を編集し、オリジナルのネットショップをデザインすることが可能。 |

無料 |

|

独自ドメイン |

ショップのURLをオリジナルのURLに変更することが可能。 |

無料 |

|

Instagram販売 |

BASEの商品とInstagramを連携することで、Instagramの投稿に商品をタグ付けして、BASEの商品販売ページに直接リンクさせることが可能。 |

無料 |

|

BASEライブ |

BASEアプリユーザーに対し、商品や店をライブ配信で紹介できる機能。店舗をフォローする顧客との間で、リアルタイムで双方向のコミュニケーションをとることができる。 |

無料 |

|

定期便 |

指定した販売サイクルと継続回数で商品を定期販売することが可能。 |

無料 |

|

予約販売 |

入庫前の商品を先行販売し、予約注文を受けることが可能。 |

無料 |

|

かんたん発送 |

伝票作成不要で簡単に商品発送が可能。(ヤマト運輸との連携) |

無料 |

2.2020年12月期第2四半期決算概要

【新型コロナウイルス感染症の影響】

PAY事業において、オフライン事業を営む一部既存加盟店(スポーツ関連、インバウンド関連等)のGMV(流通総額)が2月以降大幅に減少した。リアル店舗出店スペースやポップアップイベントも影響を受けたが、新型コロナウイルスの負の影響は総じて限定的。第2四半期(4-6月)は、巣ごもり消費を追い風にBASE事業のGMVが前年同期比196.5%増と大幅に増加し、連結ベースの営業損益が大幅に改善し黒字化した。

BASE事業では、アパレルや食料品を販売する実店舗のオンラインシフトが進んだことに加え、物産展など催事の中止の影響を受けた食品卸業者や営業自粛を余儀なくされた飲食店のオンラインショップ開設が増加した。同社は、飲食店による開設の増加に対応するべくテイクアウトAppをリリースした他、トランザクション増加によるサーバーへの負荷増加や問い合わせ件数の増加への対応策として、サーバーの増強及びCS業務の体制強化を実施した。緊急事態宣言解除後は、休止していたリアル店舗出店スペースや中止していたポップアップイベントを順次再開した。

尚、20/12期第2四半期(4-6月)の「BASE」のショップ開設数は、前年同期比229%増加(前四半期比159%増)し、累計ショップ開設数は、2020年5月に100万ショップを超え、7月には110万ショップを突破した。GMVに関しては、新規ショップ開設に伴うGMV増加に加え、既存ショップによるGMVも大きく増加した。衛生品(マスク、アルコール消毒等)がGMVの11%を占める等、衛生品の増加がGMVの増加に寄与した面もあるが、衛生品を除くGMVも前年同期比164%と大きく伸びた。この他、食べ物・飲み物カテゴリのGMVが同1,087%と伸びた(GMV全体の4%から18%に上昇)ほか、主力のファッションカテゴリのGMVが同124%増加した他(GMV全体の56%から43%に低下)。

2-1 上期連結業績

|

|

19/12期 上期 |

構成比 |

20/12期 上期 |

構成比 |

前年同期比 |

|

売上高 |

1,687 |

100.0% |

3,681 |

100.0% |

+118.2% |

|

売上総利益 |

977 |

57.9% |

2,256 |

61.3% |

+130.8% |

|

販管費 |

1,113 |

66.0% |

1,644 |

44.7% |

+47.7% |

|

営業利益 |

-135 |

– |

612 |

16.6% |

– |

|

経常利益 |

-135 |

– |

613 |

16.7% |

– |

|

親会社株主帰属利益 |

-136 |

– |

503 |

13.7% |

– |

* 単位:百万円

前年同期比118.2%の増収、営業利益6.1億円(前年同期は1.3億円の損失)

新型コロナウイルス感染拡大を防止するため実施された外出自粛、休業要請により、EC市場の需要が高まり、新規ショップ開設数及び流通総額が大幅に増加し、売上高が36.8億円と前年同期比118.2%増加した。サーバーの増強、TVCM等のプロモーション費用、人件費、及び租税公課等で営業費用が同68.4%増加したものの、売上総利益の増加で吸収して6.1億円の営業利益を確保した。

セグメント別売上高・利益

|

|

19/12期 上期 |

構成比・利益率 |

20/12期 上期 |

構成比・利益率 |

前年同期比 |

|

BASE事業 |

1,396 |

82.7% |

3,276 |

89.0% |

+134.7% |

|

PAY事業 |

290 |

17.2% |

392 |

10.7% |

+35.2% |

|

その他 |

1 |

0.1% |

13 |

0.4% |

– |

|

連結売上高 |

1,687 |

100.0% |

3,681 |

100.0% |

+118.2% |

|

BASE事業 |

35 |

2.5% |

774 |

23.7% |

– |

|

PAY事業 |

-74 |

– |

-52 |

– |

– |

|

その他 |

-28 |

– |

-24 |

– |

– |

|

調整額 |

-67 |

– |

-86 |

– |

– |

|

連結営業利益 |

-135 |

– |

612 |

16.6% |

– |

* 単位:百万円

2-2 第2四半期(4-6月)連結業績

|

|

19/12期 2Q(4-6月) |

構成比 |

20/12期 2Q(4-6月) |

構成比 |

前年同期比 |

|

売上高 |

923 |

100.0% |

2,557 |

100.0% |

+177.0% |

|

売上総利益 |

527 |

57.2% |

1,608 |

62.9% |

+204.8% |

|

販管費 |

460 |

49.8% |

968 |

37.9% |

+110.4% |

|

営業利益 |

67 |

7.3% |

640 |

25.0% |

+846.8% |

|

経常利益 |

66 |

7.2% |

640 |

25.0% |

+868.0% |

|

親会社株主帰属利益 |

65 |

7.0% |

533 |

20.8% |

+708.9% |

* 単位:百万円

巣ごもり消費の取り込みで売上・利益が急増

売上高は前年同期比177.0%増の25.5億円。BASE事業は、外出自粛に伴う巣ごもり消費、消費者のEC移行、実店舗のオンラインシフトの加速等により、GMVが前年同期比196.5%増と伸び、売上高が同211.4%増加した。PAY事業は新型コロナウイルス感染拡大に伴い、オフライン事業を営む一部の既存加盟店のGMVが大きく減少したものの、PAY事業全体ではGMVが前年同期比25.2%増加し、売上高も同22.0%増加した。

営業利益は同9.5倍の6.4億円。BASE事業の売上総利益が15.8億円と同210.8%、PAY事業が0.2億円と同14.3%、それぞれ増加し、利益率の高いBASE事業の構成比の上昇で売上総利益率も62.9%と5.7ポイント改善した(売上原価は外部の決済パートナーに支払う決済手数料のみ)。BASE事業の新規ショップ獲得を目的としたTVCMやWeb広告によるプロモーション費用、プロダクト強化のための人員増に伴う人件費、及び租税効果・システム費用等で販管費が同110.4%増加したものの、売上総利益の増加で吸収した。尚、主にエンジニア、デザイナーといったプロダクトのメンバーを中心に採用活動も順調だった。

販管費・人員の推移

|

|

17/12 |

2Q |

3Q |

4Q |

18/12 |

2Q |

3Q |

4Q |

19/12 |

2Q |

3Q |

4Q |

20/12 |

2Q |

|

プロモーション費 |

157 |

260 |

264 |

198 |

267 |

132 |

349 |

119 |

294 |

64 |

278 |

294 |

151 |

410 |

|

人件費 |

108 |

121 |

133 |

151 |

171 |

193 |

202 |

202 |

214 |

225 |

245 |

260 |

277 |

291 |

|

その他 |

84 |

115 |

130 |

127 |

132 |

149 |

138 |

127 |

143 |

169 |

230 |

251 |

246 |

266 |

|

販管費合計 |

350 |

497 |

527 |

478 |

570 |

475 |

691 |

449 |

653 |

460 |

754 |

805 |

676 |

968 |

|

人員 |

61 |

69 |

76 |

89 |

103 |

109 |

109 |

114 |

116 |

121 |

132 |

126 |

147 |

148 |

* 単位:百万円、人

2-3 セグメント別動向

BASE事業

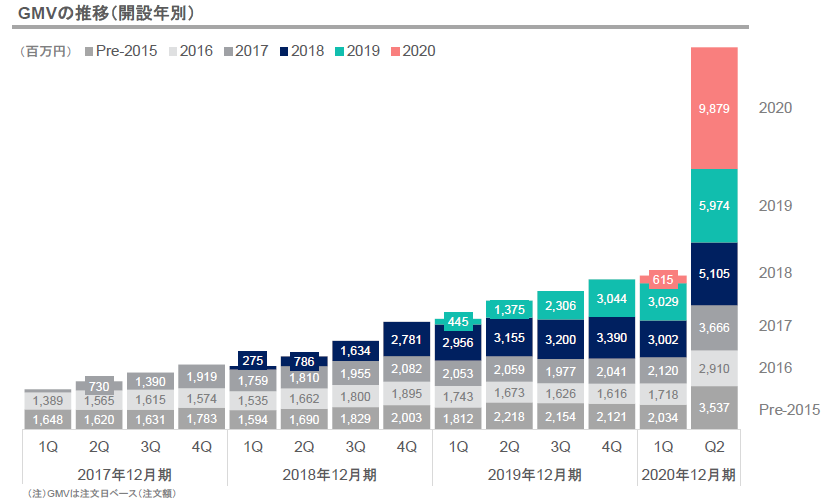

注文額ベースのGMVは前年同期比196.5%増の310億円。新規に開設されたショップだけでなく、過去に開設されたショップのGMVも大きく増加した。月間(第2四半期平均)GMVは前年同期比196.5%増の103億円(前年同期は34億円)。月に 1 回以上売れたアクティブなショップ数を示す数月間売店数が同90.7%(26→49千店)、1ショップあたり月間平均GMVが同55.5%(134→208千円)、それぞれ増加した。

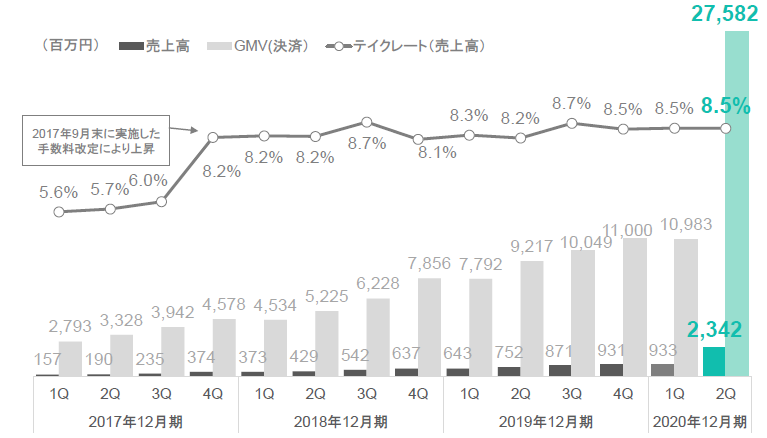

決済額ベースのGMVは前年同期比199.2%増の275.8億円(注文ベースの9割弱)。テイクレートは8.5%と前年同期と比べて0.3ポイント改善した。新たな機能として、より多くのファンが商品購入の機会を得られる抽選販売機能や、悪質なキャンセルや商品の転売を行う購入者による購入を防ぐブロックリスト機能の提供を開始し、各ショップから好評を得た。

開設年別GMV(注文額)の推移

(同社資料より)

GMV(決済額)とテイクレートの推移

(同社資料より)

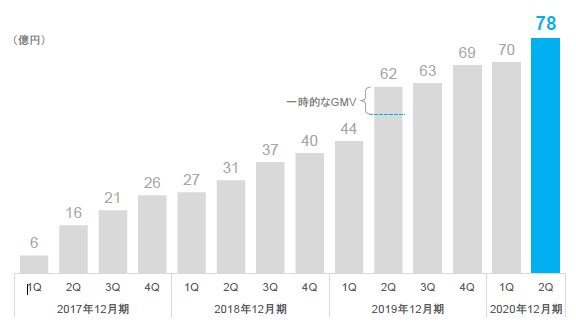

PAY事業

GMVは前年同期比25.2%増の78億円。新型コロナウイルスの影響により、一部加盟店のGMVが大きく減少したものの、四半期ベースで過去最高を更新した。新型コロナウイルスは、第1四半期に約5 億円の減収要因となり、第2四半期は約15 億円の減収要因となった。尚、前年同期のGMV(62億円)は、特定加盟店の一時的な GMVで大きく伸びた。

GMV(決済額)の推移

2-4 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

19年12月 |

20年6月 |

|

19年12月 |

20年6月 |

|

現預金 |

7,195 |

9,783 |

営業未払金 |

3,918 |

8,675 |

|

売上債権 |

2,804 |

4,328 |

営業預り金 |

3,002 |

1,858 |

|

流動資産 |

10,064 |

14,220 |

流動負債 |

7,244 |

10,891 |

|

有形固定資産 |

122 |

131 |

固定負債 |

56 |

64 |

|

無形固定資産 |

2 |

3 |

純資産 |

3,158 |

3,663 |

|

投資その他 |

269 |

264 |

負債・純資産合計 |

10,458 |

14,620 |

|

固定資産 |

393 |

400 |

有利子負債合計 |

– |

– |

* 単位:百万円

第2四半期末の総資産は前期末との比較で41.6億円増の146.2億円。営業CFの増加で現預金が26億円弱増加した。流動性に富み、かつ安定性に優れた財務体質を有し、預金が資産全体の66.9%を占め、自己資本比率は25.1%(前期末30.2%)。

キャッシュ・フロー(CF)

|

|

19/12期 上期 |

20/12期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

1,057 |

2,611 |

+1,554 |

+147.0% |

|

投資キャッシュ・フロー(B) |

76 |

-24 |

-100 |

– |

|

フリー・キャッシュ・フロー(A+B) |

1,133 |

2,586 |

+1,453 |

+128.2% |

|

財務キャッシュ・フロー |

– |

1 |

– |

– |

|

現金及び現金同等物期末残高 |

5,630 |

9,783 |

+4,152 |

+73.8% |

* 単位:百万円

3.2020年12月期業績予想

3-1 通期連結業績

|

|

19/12期 実績 |

構成比 |

20/12期 予想 |

前期比 |

期初予想 |

|

売上高 |

3,849 |

100.0% |

7,520~8,100 |

+95.3%~+110.4% |

5,292~5,546 |

|

売上総利益 |

2,231 |

58.0% |

4,500~4,830 |

+101.7%~+116.5% |

3,009~3,115 |

|

販管費 |

2,672 |

69.4% |

4,000~4,830 |

+49.7%~+80.7% |

3,000~3,460 |

|

営業利益 |

-441 |

– |

0~500 |

– |

-391~55 |

|

経常利益 |

-455 |

– |

0~500 |

– |

-391~55 |

|

親会社株主帰属利益 |

-459 |

– |

-55~394 |

– |

-393~15 |

* 単位:百万円

売上の増加で先行投資を吸収して通期営業黒字へ

コロナ禍による先行き不透明感から、レンジ方式による業績予想とした。予想下限でも売上高がほぼ倍増する見込みで、売上総利益率の改善も見込まれるが、更なる認知度向上及び顧客獲得のための積極的なプロモーション活動やサービス拡大のためのプロダクト人員の採用等の先行投資を加速させるため、販管費も大幅に増加する。ただ、「先行投資については、営業損益の水準を鑑みたコストコントロールの下、規律をもって中長期の利益成長に向け実施していく」としており、営業損益の黒字転換を目指している。

3-2 セグメント別見通し

BASE事業

|

|

19/12期 実績 |

20/12期 予想 |

前期比 |

期初予想 |

20/12期 上期 |

予想下限進捗率 |

|

GMV(注文) |

42,963 |

88,000~96,000 |

+104.8%~123.4% |

59,000~61,000 |

43,603 |

49.5% |

|

GMV(決済) |

38,059 |

78,320~84,480 |

+105.8%~122.0% |

51,920~53,680 |

38,566 |

49.2% |

|

売上高 |

3,198 |

6,600~7,080 |

+106.3%~121.3% |

4,360~4,506 |

3,276 |

49.6% |

|

テイクレート |

8.4% |

8.4% |

– |

8.4% |

8.5% |

– |

|

売上総利益 |

2,156 |

4,390~4,710 |

+103.6%~118.4% |

2,905~3,000 |

2,204 |

50.2% |

|

GMV(決済)比 |

5.7% |

5.6% |

– |

5.6% |

5.7% |

– |

|

売上総利益率 |

67.4% |

66.5% |

– |

66.6% |

67.3% |

– |

* 単位:百万円

更なる認知度向上及び新規ショップ獲得のために、プロモーション活動を強化する他、ショッピングアプリ「BASE」やクーポン等を活用し、ショップの販促支援を強化する。また、サービス拡大のためのプロダクト人員の採用等も加速する。並行してプロダクト開発も進め、より幅広いユーザーの利用を促進するための機能開発、拡張機能の強化や資金提供、キャッシュ・フローの早期化等、継続利用ショップの成長を支援するサービスを拡充し、長期的な利用とLTVの向上に努める。

PAY事業

|

|

19/12期 実績 |

20/12期 予想 |

前期比 |

期初予想 |

20/12期 上期 |

予想下限進捗率 |

|

GMV |

23,925 |

34,000~38,000 |

+42.1%~+58.8% |

34,000~38,000 |

14,839 |

43.7% |

|

売上高 |

644 |

900~1,000 |

+39.7%~+55.3% |

920~1,028 |

392 |

43.6% |

|

テイクレート |

2.7% |

2.6%~2.7% |

– |

2.7% |

2.6% |

– |

|

売上総利益 |

67 |

90~100 |

+33.2%~+48.0% |

92~103 |

39 |

43.4% |

|

GMV比 |

0.3% |

0.3% |

– |

0.3% |

0.3% |

– |

|

売上総利益率 |

10.5% |

10.0% |

– |

10.0% |

10.0% |

– |

* 単位:百万円

GMVの予想に変更はなく、引き続きコストを抑制しつつ、プロダクトの強化及び加盟店数の増加に努め、GMVの成長を目指す。

3-3 下期の方針

短期的な利益ではなく、中長期でのGMV、売上高及び売上総利益の成長に向けた投資を継続する。

BASE事業

更なる認知度向上及び新規ショップ獲得のための広告宣伝活動、プロダクト人員の採用、及びプロダクト開発

コロナ禍で需要が拡大したが、認知度や信頼性といった指標が高い順にサービスが利用される傾向が顕著であると言う。このため、現在のポジションを確固たるものにするべく、需要が拡大しているこのタイミングをとらえて、広告宣伝活動を強化する。新規だけでなく、既存加盟店にも配慮し、ショッピングアプリ「BASE」や同社の負担によるクーポン等を活用した加盟店の販促も引き続き支援する。また、サービス拡大のため、プロダクト人員の採用を加速する。

プロダクト開発については、より幅広いユーザーの利用を促進するための機能開発、拡張機能の強化、資金提供、キャッシュ・フローの早期化等、継続利用ショップの成長を支援するサービスを外部デベロッパーによる価値の提供と合わせて拡充し、長期的な利用とLTVの向上につなげていく。「BASE」の中には「BASE Apps」という、「App Store」や「Google Play」のようなアプリのマーケットが用意されており、自社開発や外部デベロッパー開発による追加機能がラインナップされている。外部デベロッパーから見ると、マーケティングコストをかけることなく、BASEの110 万を超える加盟店に自社プロダクトの価値を提供でき、同社においては、内部の開発リソース等を使うことなく、加盟店へ価値提供できる。また、より多くの付加価値を提供するために、社内のリソースを鑑みながら、必要に応じて出資やM&Aで補っていく。

PAY 事業では、引き続きコストを抑えながら、プロダクトの強化と加盟店数の獲得に取り組み、GMVを伸ばしていく。

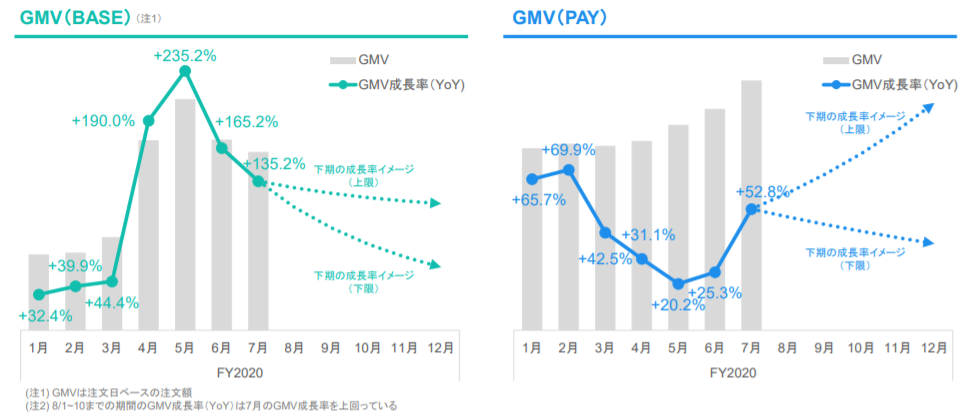

3-4 足元の状況

BASE事業では、4月、5月に急伸したGMVの伸びは落ち着いてきたが、足元、想定よりも高い水準で推移している。一方、PAY事業では、既存加盟店のGMV減少の影響が続いており、7月は持ち直しの動きが見られたが、8月以降は依然不透明と言う。

(同社資料より)

4.今後の注目点

通期の業績予想がレンジで開示されたが、上限にせよ、下限にせよ、共通していることは大幅な販管費の増加を織り込んでいること。短期的な利益ではなく、中長期の利益成長に向け先行投資を継続していく考えだ。もっとも、「営業損益の水準を鑑みたコストコントロールの下、規律をもって中長期で実施していく」としているように下限の場合でも営業損益の均衡が見込まれる。コロナ禍がデジタル化を加速するとの見方から、ITやネット関連の事業を手掛ける企業に資金が集中し、同社の株価も急騰した。しかし、決算説明会では、好業績や株価急騰に浮かれる様子もなく、加盟店の支援や価値提供のための先行投資の説明に重きを置いた。「社会的にも必要不可欠なプロダクトになっていけるように大きな志を持って、規律ある投資を行っていきたい」と言う。今後の展開に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

6名、うち社外2名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年03月26日)

基本的な考え方

当社は、「Payment to the People, Power to the People.」をミッションとして掲げ、社会に貢献する企業となることを目指しております。このようなミッションのもと、企業価値の持続的な増大を図るためには、経営の健全性、効率性、透明性を高め、経営環境の変化に迅速かつ柔軟に対応できる組織体制を構築することが重要な課題であると位置付け、コーポレート・ガバナンスの体制強化、充実に努めております。

【コーポレートガバナンス・コードの各原則を実施しない理由】

コーポレートガバナンス・コードの基本原則をすべて実施しております。