プレミアグループ株式会社(7199) クレジット・故障保証ともに好調

|

柴田 洋一 社長 |

プレミアグループ株式会社(7199) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

その他金融 |

|

代表者 |

柴田 洋一 |

|

所在地 |

東京都港区六本木1-9-9 六本木ファーストビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,372円 |

13,212,561株 |

31,340百万円 |

24.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

44.00円 |

1.9% |

155.12円 |

15.3倍 |

410.70円 |

5.8倍 |

*株価は11/27終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移(IFRS)

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社所有者帰属利益 |

EPS |

DPS |

|

2016年3月(実) |

5,297 |

580 |

331 |

331 |

27.56 |

– |

|

2017年3月(実) |

7.900 |

1,297 |

848 |

847 |

70.56 |

– |

|

2018年3月(実) |

9,065 |

1,979 |

1,293 |

1,293 |

107.44 |

85.00 |

|

2019年3月(実) |

10,699 |

2,046 |

1,337 |

1,346 |

109.66 |

85.00 |

|

2020年3月(予) |

13,668 |

3,141 |

2,052 |

2,048 |

155.12 |

44.00 |

*予想は会社予想。単位は百万円、円。2017年8月、1株を100株に分割。2019年4月、1株を2株に分割(EPSを遡及修正)。

プレミアグループ株式会社の2020年3月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第2四半期決算概要

3.2020年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

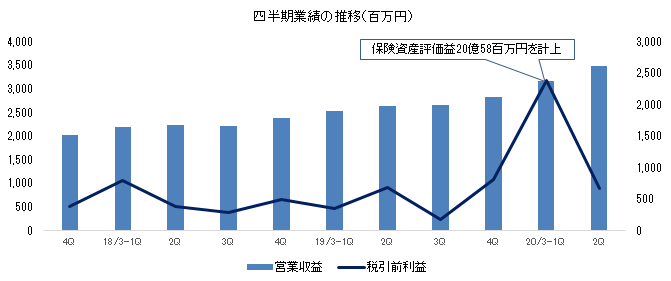

- 20/3期上期はクレジット事業、故障保証(ワランティ)事業共に順調に伸び、営業収益が66億59百万円と前年同期比28.5%増加。会計上の見積の変更等による一時的収益の計上で税引前利益は同約3倍の30億52百万円に拡大した。クレジット事業では取扱高が同41.6%増加し、上期末の債権残高が前年同期末比28.5%増加。故障保証事業は、同業のEGS(株)の子会社化もあり、取扱高が同55.6%増加した。税引前利益の大幅な増加は、その他の収益に保険資産評価益(後述)20億81万円を計上したため。

- 通期予想(8月8日に上方修正)に変更はなく、営業収益136億68百万円(前期比27.8%増)、税引前利益31億41百万円(同53.5%増)。会計上の見積もりの変更に伴う一時的な収益16億67百万円等をその他の収益に織り込む一方、長期的成長に向けた先行投資7億50百万円を営業費用に織り込んでいる。期末配当は22円を予定しており、上期末配当と合わせて年44円(予想配当性向38.7%)。2019年4月に、1株を2株に分割しているため、実質的には1円の増配。

- 2019年11月14日開催の取締役会において、自己株式の取得について決議した。2019年11月15日から2020年3月24日にかけて、60万株・12億円を上限に自己株式の取得を実施する。東証一部への市場変更を契機に大手銀行等と取引が増え、資金の調達環境が大きく好転したようだ。取得した自己株式はM&Aなど成長投資に活用していく考え。11月14日には、中央債権回収株式会社(東京都中央区晴海三丁目、代表取締役 金子知之)の株式取得及び100%子会社化で同社株主と基本合意しており、12月中の契約締結、2020年4月の株式譲受を予定している。

1.会社概要

連結子会社7社、持分法適用関連会社4社などと共にグループを形成し、中古車小売店を中心に中古車の購入に伴うクレジットサービスや故障保証(ワランティ)サービス等を提供している。同社は持株会社としてグループの経営管理及びそれに付帯又は関連する業務等を行っている。

|

連結子会社 |

出資比率 |

|

|

プレミアファイナンシャルサービス(株) |

オートクレジットを中心としたクレジット事業、故障保証事業 |

100.0% |

|

PAS(株) |

自動車整備、鈑金及び塗装事業 |

100.0% |

|

PLS(株) |

自動車ファイナンス商品としての個人向けオートリース事業 |

100.0% |

|

EGS(株) |

中古輸入車を主とする故障保証事業 |

100.0% |

|

Premium Service (Thailand) Co., Ltd.(タイ) |

タイにおける自動車整備事業 |

80.6% |

|

(株)ソフトプランナー |

自動車整備システム・自動車販売管理ソフトウェア開発、販売 |

80.0% |

|

プレミアシステムサービス(株) |

プレミアグループ全般に関わるシステム企画・開発・運用事業 |

67.0% |

|

Premium Asset Management(Thailand)Co., Ltd.(タイ) |

タイでのコンサルティング事業、故障保証商品開発事業等 |

49.0% |

|

持分法適用関連会社 |

出資比率 |

|

|

CIFUT(株) |

自動車関連IoT装置の開発及び提供事業 |

49.0% |

|

Eastern Commercial Leasing p.l.c.(タイ) |

オートファイナンス事業 (タイ証券取引所上場) |

25.4% |

|

PT Premium Garansi Indonesia(インドネシア) |

インドネシアにおける故障保証事業 |

33.0% |

【MISSIONと経営方針】

世界中の人々に最高のファイナンスとサービスを提供し、豊かな社会を築き上げることに貢献します

ファイナンス機能とサービス機能をさらに向上させ、それをグローバルに展開していくことにより、豊かな社会を作り上げていく

常に前向きに、一生懸命プロセスを積み上げることのできる、心豊かな人財を育成します

やる前から「できない、無理だ」と諦めずに、突き抜けた発想と強い志を持ってイノベーションを促進し、自ら次のステージを切り開いていく

上記ミッションの具現化と、将来にわたりミッションを継承する人財の育成の両立により、企業価値の中長期的な向上を図っていく事を経営方針としている。

1-1 事業内容

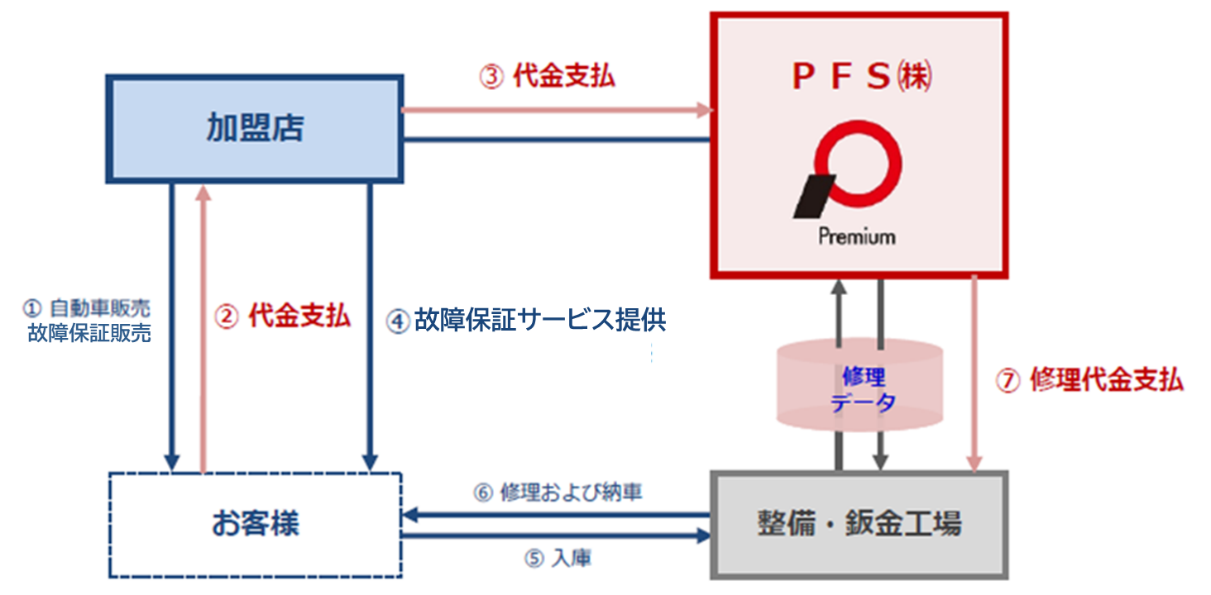

中古車小売店等に対して、グループで「オートクレジット」、「故障保証(ワランティ)」、「整備サービス(自動車の検査及び故障修理)」、「ソフトウェア(自動車整備システム)の開発・販売」等のサービスを提供しており、現地法人を通してタイ及びインドネシアでもオートファイナンスや故障保証事業等を展開している。事業セグメントは「クレジット関連事業」の単一セグメントだが、サービス別に「クレジット事業」、「故障保証事業」、「その他事業(整備事業、海外事業、ソフトウェア事業等)」の3事業に区分して収益の状況を開示している。

クレジット事業

同社グループが提供するクレジットは、商品やサービスを購入しようとする都度、クレジット会社へ申込みを行い、審査を受けるクレジットであり、割賦販売法第二条第4項に定められる「個別信用購入あっせん」のクレジットに分類される(クレジットカードは割賦販売法第二条第3項第1号に定められる「包括信用購入あっせん」に分類され、設定された限度額や有効期限内であれば、改めて審査を受ける事なく商品やサービスを購入できる)。

(同社資料より)

主要子会社であるプレミアファイナンシャルサービス(株)(以下、PFS)の事業領域であり、自動車購入に伴う融資(オートクレジット)を中心に、太陽光発電システム等の購入に伴う融資(エコロジークレジット)等も取り扱っている。クレジット債権の大半は銀行との提携ローン(提携ローン方式:後述)のためオフバランス(貸借対照表に記載されない)。個人事業主が法人名義で購入するケース等では、個人を対象とする提携ローンが使えないため同社の自己資金を使い、自社債権としてオンバランスされる。この場合、「立替払方式」として、形式上「提携ローン方式」と区別しているが、クレジット利用者が払う分割払手数料及び同社の調達コスト控除利益は同額。

尚、貸借対照表の貸方に計上される金融保証契約がクレジット事業の将来収益(未実現収益)を表しており、回収すると営業収益として計上される。

提携金融機関は、住信SBIネット銀行(株)、オリックス銀行(株)、楽天銀行(株)の3行。「提携ローン方式」では、同社がクレジット利用者の審査を行い、クレジット代金・販売促進費を加盟店に支払い、その約10日後に提携金融機関からクレジット代金を受け取る。同社は、ローンの連帯保証人となり、ローンの回収を代行し、分割手数料と共にクレジット利用者から受け取る。債権については、全額損害保険をかけているため、貸し倒れが生じた場合は、全額が保険でカバーされ同社に損失は生じない。このため、保険料を毎期営業費用に計上しており、保険料は貸倒状況によって変化する。

提携ローン方式 :クレジット利用者が払う分割払手数料 = 同社営業収益(税引前利益+保険料)+調達コスト+販促費

立替払方式:クレジット利用者が払う分割払手数料 = 同社営業収益(税引前利益+保険料)+調達コスト+販促費

故障保証(ワランティ)事業

同社グループが提供する故障保証(ワランティ)とは、クレジット利用者が同社グループの提携先販売店(中古車小売店等)を通じて自動車を購入し、一定の保証料を前払いする事で、購入した自動車に故障が発生した際、予め定めた保証の提供範囲内において、無償で修理が受けられるサービス。損害保険会社が提供する保険は事故等に対応するものだが、故障保証で保証されるのは自然故障。保証部位は最大397項目にのぼり、約1,000種類の商品を提供している。故障保証は中古車購入に対する不安を払しょくするもので、保証期間に基づく保証料(故障保証代金)を前金で一括して受け取る。

(同社資料より)

自社ブランド「プレミアの故障保証」、「OEM商品」、及び子会社商品「EGS」の3タイプで故障保証商品を提供

故障保証商品は、自社ブランドの「プレミアの故障保証」、これをカスタマイズした「OEM商品」、及び子会社EGS(株)が提供する「EGS」等に分かれ、OEM商品は、(株)リクルートマーケティングパートナーズが展開する中古車情報媒体「カーセンサー」を利用する提携先に対し提供され、カーセンサーに掲載される車両に付保される「カーセンサーアフター保証」と、中堅~大手中古車ディーラー向けに対応車種や対応保証範囲をカスタマイズした(5類型、約1,000種類の商品を提供)その他OEM商品に分かれる。

提携先販売店が故障保証商品を同社から仕入れて、自動車購入者に販売する。同社グループが提携先から受け取った代金は、一旦、「その他の負債」 として貸借対照表に計上され、保証期間の経過に伴い収益に按分計上される。また、修理等が必要になった際に同社グループが整備工場等に支払う修理代金は発生期に営業費用として計上される。

故障車両に係るデータ保有

故障保証は、故障車両の走行距離、経過年数及び修理内容といったデータを蓄積し分析する事で、より適切な故障保証商品の設計やプライシングが可能になる。同社グループは、プレミアファイナンシャルサービス(株)が保有する約40万台とEGS(株)が保有する約30万台の累計契約台数を背景とした修理ビッグデータによる高精度の商品設計とプライシングを実現している。

修理対応力

同社グループは、整備士の資格を有する社員を、修理の受付対応等を行うコールセンターへ配置し、契約者や整備工場と直接対応する体制を整えている。このため、故障保証の適用にあたって正確かつ迅速な対応が可能であり、契約者の安心感につながっている。また、故障保証の適切な適用や、リサイクル・リビルド部品の利用、直営の整備工場の保有、FAINESの閲覧等を通じて、修理コストの削減及び不必要な修理の未然防止を可能にしている(FAINESとは、一般社団法人日本自動車整備振興会連合会が整備事業者に対して提供する、整備マニュアルや故障整備事例等の情報データベース)。

その他事業(整備事業、海外事業、ソフトウェア)

整備事業

故障保証事業で発生する自動車修理業務の内製化に取り組んでいる。2016年4月に北海道札幌市白石区に鈑金整備工場を開設し、「鈑金サービス」及び「整備サービス」の提供を開始した。同年8月に子会社PAS(株)を設立し、当該事業を同社傘下に集約し、同年10月には同市北区に鈑金整備工場を1拠点開設した。

海外事業

国内で培った自動車販売業界におけるクレジット事業や故障保証事業に係る経験やノウハウを活かして、海外で自動車販売に係るファイナンス事業や故障保証事業を展開している。2016年2月、タイ王国の自動車販売金融会社である Eastern Commercial Leasing p.l.c.(以下、ECL)が実施する第三者割当増資を引受け、25.5%(現25.4%)の持分を保有すると共に、業務提携契約を締結した(2016年5月、ECLへの第三者割当増資が完了し関連会社化)。2016年4月には、海外事業を統括するPremium Asset Management(Thailand)Co., Ltd.を設立し、同年11月に、タイ王国における自動車整備サービス展開のため、ECL及び(株)ライジングサン商会(神奈川県横浜市中区、代表取締役:篠原邦夫)との合弁会社 Premium Service (Thailand) Co., Ltd.(以下、PST)を設立した。

自動車販売金融会社ECL

タイでオートファイナンス事業を手掛けており、タイ現地企業との提携による故障保証事業の準備も進めている。2017年11月には、インドネシア共和国に展開し、住友商事(株)子会社のPT Summit Auto Group及びシナルマスグループと合弁会社PT Premium Garansi Indonesiaを設立し、故障保証商品の開発、設計に係るコンサルティングを開始し、その後、故障保証事業をテストスタートした。

自動車整備会社PST

2017年9月に、タイ王国バンコク都に整備工場「FIX MAN」1号店を開業し、現在、バンコクを中心に4店舗の整備ネットワークを形成している。

ソフトウェア事業

(株)ソフトプランナーが自動車整備業界をメインターゲットとしたソフトウェア(以下、整備システム)の開発・販売を行っており、約30年間で積上げたノウハウと経験、商品の高い機能性、更には価格力を強みとしている。自動車整備市場は、約 5.3 兆円の巨大マーケット。自動車整備事業のインフラである整備システムの導入を通じて整備工場ネットワークの構築を進め、整備工場や整備事業を営む自動車販売店をサポートしていく考え。

2.2020年3月期第2四半期決算概要

2-1 上期連結業績(IFRS)

|

|

19/3期 上期 |

構成比 |

20/3期 上期 |

構成比 |

前年同期比 |

|

営業収益 |

5,183 |

100.0% |

6,659 |

100.0% |

+28.5% |

|

営業費用 |

4,741 |

91.5% |

5,742 |

86.2% |

+21.1% |

|

税引前利益 |

1,043 |

20.1% |

3,052 |

45.8% |

+192.8% |

|

親会社所有者帰属利益 |

694 |

13.4% |

1,845 |

27.7% |

+165.9% |

* 単位:百万円

前年同期比28.5%の増収、同192.8%の営業増益

営業収益は前年同期比28.5%増の66億59百万円。クレジット事業が前年同期比15.7%増の45億74百万円、故障保証事業が同54.5%の17億84百万円と既存事業が順調に伸びる中、2018年10月に子会社化した株式会社ソフトプランナーのソフトウェア売上(1億93百万円)の寄与等でその他事業が前年同期の76百万円から3億01百万円に増加した。

営業費用は同21.1%増の57億42百万円。クレジット事業の拡大(債権残高の増加)で支払手数料が、EGS(株)の子会社化も含めた故障保証事業の拡大でワランティ原価が、それぞれ増加した他、人員増強(18年9月末337名→19年9月末464名)で人件費が、事業拡大とEGS(株)の子会社化でその他の経費が、それぞれ増加した。一方、会計上の見積りの変更により、減損損失が大幅に減少した(この上期末の貸倒引当金に対応する保険資産評価益8億27百万円と相殺)。

その他の収益に会計上の見積りの変更に伴う保険資産評価益(19/3期末に計上された貸倒引当金対応分)20億81百万円を計上した事で税引前利益は30億52百万円と同192.8%増加した。

営業費用の内訳

|

|

19/3期 上期 |

対営業収益比 |

20/3期 上期 |

対営業収益比 |

前年同期比 |

|

支払保証料 |

594 |

11.5% |

853 |

12.8% |

+43.6% |

|

ワランティ原価 |

806 |

15.6% |

1,222 |

18.4% |

+51.6% |

|

減損損失 |

777 |

15.0% |

23 |

0.3% |

-97.0% |

|

人件費 |

1,239 |

23.9% |

1,561 |

23.4% |

+26.0% |

|

その他経費 |

1,326 |

25.6% |

2,083 |

31.3% |

+57.1% |

|

営業費用合計 |

4,741 |

91.5% |

5,742 |

86.2% |

+21.1% |

* 単位:百万円

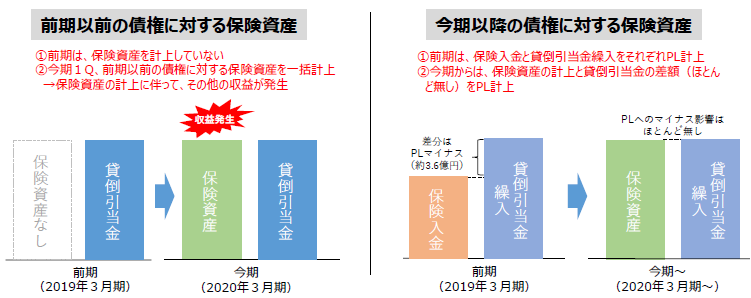

会計上の見積りの変更

同社グループは、クレジット事業(立替払方式・提携ローン方式)における貸倒リスクをヘッジするため、複数の損害保険会社と取引信用保険及び保証機関型信用保険を締結し、信用補完を行っている。これまでは、信用保険によって補填を受ける事がほぼ確実と見込まれる金額の識別が困難だったため、信用保険による補填を別個の資産として計上してこなかった。

しかし、信用保険契約の変更及び社内管理体制の強化等を進めた結果、20/3期より信用保険によって補填を受ける事がほぼ確実と見込まれる金額を、その他の収益に「保険資産評価益」として、貸借対照表に「保険資産」(将来受領できると予想される保険金の合計額であり、貸借対照表へ記載される資産項目)として計上している。

(同社資料より)

2-2 セグメント別動向

|

|

19/3期 上期 |

構成比 |

20/3期 上期 |

構成比 |

前年同期比 |

|

クレジット事業 |

3,953 |

76.3% |

4,574 |

68.7% |

+15.7% |

|

(うち保険履行収益) |

(0) |

– |

(102) |

(1.5%) |

– |

|

故障保証事業 |

1,155 |

22.3% |

1,784 |

26.8% |

+54.5% |

|

その他 |

76 |

1.5% |

301 |

4.5% |

+297.1% |

|

(うちソフトウェア売上) |

(0) |

– |

(193) |

(2.9%) |

– |

|

営業収益合計 |

5,183 |

100.0% |

6,659 |

100.0% |

+28.5% |

* 単位:百万円

クレジット事業

クレジット取扱高は909億円と前年同期比41.6%増加した。増加要因として、上場による知名度向上(加盟店との取引増加)や消費増税前の駆け込み需要(同社取扱いの約20%を占める新車向けの増加)に加え、営業力強化(人員増強と営業PHの上昇)、MULTI ACTIVE の浸透(加盟店との関係構築深化)、及び大型加盟店との取引寄与を挙げる事ができる。営業力強化では、営業人員が前年同期末の78名から84名に増加(うちオートは76→80名)した事に加え、リアル・出張・コンタクトセンターの組合せによる営業効率の向上や大型加盟店の寄与で営業PH(1人当たり半期取扱高)が前年同期の1.36億円から2.02億円に増加した。

上期末のクレジット債権残高は前年同期末比28.5%増の2,913億円。同社のクレジット債権は平均109.7万円の個人・小口オートクレジット債権(債権残高ベース)であり、リスク分散されている優良債権群。早期着手・SMS等を利用した省力化等による債権回収のデフォルト最小化・効率化努力もあり、3ヶ月超の延滞債権残高率(=(延滞月数が3ヵ月超の債権+司法介入債権)/当該期末クレジット債権残高)は0.83%と前年同期末との比較で0.01ポイント低下した。

上期末のクレジット加盟店社数は21,517社と前年同期(19,357社)末比11.2%増加した。社数の増加に加え、上場による知名度・信用度の向上で1社当たりの取扱高も増加した。また、コンタクトセンターの活用(アウトバウンド営業)による未稼働先への稼働促進を並行して実施した。

故障保証事業

取扱高(当期に新たに締結 した保証契約金額の総額)は22億43百万円と前年同期比55.6%増加した。プレミアファイナンシャルサービス(株)の取扱高が17億77百万円と同23.3%増加する中、EGS(株)が寄与(4億66百万円)した。プレミアファイナンシャルサービス(株)は、MULTI ACTIVEの浸透によるクレジットとのクロスセルで自社ブランド商品が同59.0%と伸びた他、OEM商品も堅調に推移した。

その他

昨年10月に株式を取得した(株)ソフトプランナーが前年同期比で二桁の成長となった。直営・FCの両面から自動車整備工場のネットワークの構築に着手しており、3年以内に3,000社のネットワークの構築を目指している。そのネットワーク内で(株)ソフトプランナーのシステムを販売していく考え。

また、(株)ソフトプランナーのシステム販売だけでなく、中古車販売店とネットワーク内の整備工場を繋げていく考えで、故障保証ユーザーの必要に応じてネットワーク内の整備工場を案内していく。現在、同社は約9万人の故障保証のユーザーを有しており、故障保証、またそれ以外の修理の依頼も、ネットワークの整備工場に発注されるように中古車販売店とネットワーク内の整備工場を連携させていく。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

19年3月 |

19年9月 |

|

19年3月 |

19年9月 |

|

現預金 |

6,186 |

6,787 |

金融保証契約 |

17,086 |

19,876 |

|

金融債権 |

14,746 |

17,956 |

借入金 |

10,636 |

15,760 |

|

その他金融資産 |

3,293 |

5,054 |

その他の金融負債 |

3,140 |

3,458 |

|

有形固定資産 |

480 |

900 |

未払法人所得税等 |

642 |

546 |

|

無形資産 |

5,913 |

5,917 |

繰延税金負債 |

1,598 |

1,794 |

|

のれん |

2,692 |

3,873 |

負債合計 |

38,010 |

47,150 |

|

持分法投資 |

2,194 |

2,149 |

親会社所有者帰属持分 |

5,463 |

7,111 |

|

保険資産 |

– |

2,390 |

資本合計 |

5,529 |

7,193 |

|

資産合計 |

43,539 |

54,343 |

負債・純資産合計 |

43,539 |

54,343 |

* 単位:百万円

上期末の総資産は前期末との比較で108億03百万円増の543億43百万円。業容拡大に伴い、金融債権、その他金融資産、金融保証契約、及びその他金融債権等が増加した他、信用保険によって補填を受ける事がほぼ確実と見込まれる金額を保険資産として計上した。この他、整備工場「FIX MAN」関連の投資で有形固定資産も増加した。

金融保証契約及びその他金融債権等の合計額240億円(クレジット199億円、故障保障ほか42億円)超は将来収益を表している。自己資本比率13.1%(12.5%)。

キャッシュ・フロー(CF)

|

|

19/3期 上期 |

20/3期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー |

257 |

-2,967 |

-3,224 |

– |

|

投資キャッシュ・フロー |

-254 |

-820 |

-565 |

– |

|

財務キャッシュ・フロー |

19 |

4,389 |

+4,369 |

– |

|

現金及び現金同等物期末残高 |

6,365 |

6,787 |

+421 |

+6.6% |

* 単位:百万円

3.2020年3月期業績予想

3-1 通期連結業績(IFRS)

|

|

19/3期 実績 |

構成比 |

20/3期 修正予想 |

構成比 |

前期比 |

修正率 |

|

営業収益 |

10,699 |

100.0% |

13,668 |

100.0% |

+27.8% |

+8.9% |

|

税引前利益 |

2,046 |

19.1% |

3,141 |

17.8% |

+53.5% |

+40.7% |

|

当期純利益 |

1,337 |

12.5% |

2,052 |

11.7% |

+53.5% |

+39.3% |

|

親会社所有者帰属利益 |

1,346 |

12.6% |

2,048 |

11.8% |

+52.2% |

+38.0% |

*単位:百万円

8月8日発表の修正予想に変更はなく、営業収益136億68百万円、税引前利益31億41百万円

会計上の見積もりの変更に伴う一時的な収益16億67百万円等をその他の収益に織り込む一方、長期的成長に向けた先行投資7億50百万円を営業費用に織り込んだ。先行投資の内訳は、マーケティングや人員増等のクレジット及び故障保証事業の拡販施策費用2億80百万円、国内外での事業領域拡大のための先行投資(M&A費用等)1億60百万円、事業拡大に伴う本社移転(2020年5月予定)費用等の組織力強化のための先行投資3億10百万円。

期末配当は1株当たり22円を予定しており、上期末配当と合わせて年44円(予想配当性向28.4%)。2019年4月に、1株を2株に分割しているため、実質的には1円の増配となり、3期連続の増配。業績予想の修正に伴い、期初予想の年43円から引き上げた。

3-2 TOPICS

自己株式の取得

2019年11月14日開催の取締役会において、自己株式の取得について決議した。2019年11月15日から2020年3月24日にかけて、60万株(発行済株式数の約5%)・12億円を上限に自己株式の取得を実施する。

故障保証商品の改定

2019年10月、主力事業である故障保証事業の、同社グループオリジナル商品の改定を行い、「プレミアの故障保証」をリリースした。主な改定のポイントは、保証期間を最大10年とした事や壊れやすい機構に特化したプランを設定した事等。

静岡支店の開設

2019年10月、静岡県に同社グループ初となる静岡支店を開設した。名古屋支店に次ぐ東海エリアの拠点であり、同エリアで更なるシェアの拡大を図り、営業基盤を強化する。

整備工場「FIX MAN」板金棟オープン

2019年11月、子会社PAS(株)が、札幌の自社整備工場「FIXMAN」において新たに鈑金棟をオープンした。車検や修理だけでなく、鈑金・塗装に対応できる一気通貫型の工場が完成であり、ユーザーにより充実したサービスの提供が可能になった。

PAS(株)は、「カーコンビニ俱楽部北24条店(以下、「北24条店」)」と「FIX MAN」の2つの整備工場を経営している。これまで鈑金・塗装については北24条店で対応してきたが、高度化を続ける自動車技術に対応できるよう、「FIX MAN」に最新設備を導入した鈑金棟・塗装棟を新たに増設した。これまでキャパシティや設備の問題から、対応が難しかったユーザーの受入の他、自動車の故障保証を提供するグループ会社との連携強化により鈑金・塗装収益の最大化に取り組んでいく。

また、現在一般的に主要塗料として使用されている有機溶剤(シンナー系)ではなく、水性塗料を先駆けて採用する事等、環境や従業員にも配慮した取り組みも実施している。

4.今後の注目点

東証一部への市場変更を契機に資金の調達環境が大きく好転したと言う。具体的には、大手銀行等と取引が増え、銀行借入により成長資金の調達が可能になったようだ。加えて、会計上の見積りの変更に伴う保険資産の積み上げにより財務の健全性を担保できるようになった事もあり、今回の自己株式取得を決議した。取得した自己株式はM&Aなど成長投資に活用していく考え。

M&Aでは、11月14日付で、中央債権回収株式会社(東京都中央区晴海三丁目、代表取締役 金子知之)の株式取得及び100%子会社化について同社株主と基本合意した。中央債権回収(株)は、主に金融機関等から買取または受託による債権の管理回収業務を行っており、特にオートクレジット債権・オートリース債権の回収や担保物である車両の引揚を得意としいる。プレミアグループの主力事業であるクレジット事業は上場効果等により業容拡大が加速しており、管理債権残高も高い伸びを示している。このため、今回の株式取得により債権管理能力を増強していく考え。また、プレミアグループが有する加盟店ネットワークと中央債権回収(株)の債権回収ノウハウを組み合わせ、加盟店に対してこれまで以上に幅広いサービスの提供も可能になると言う。12月中の契約締結、2020年4月の株式譲受を予定している。

尚、中央債権回収(株)の直近19/5期は、売上高10億23百万円、営業利益83百万円、純資産11億59百万円、総資産18億58百万円。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

6名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2019年10月15日)

基本的な考え方

1) 基本的な考え方

当社グループは、「世界中の人々に最高のファイナンスとサービスを提供し、豊かな社会を築き上げることに貢献します」「常に前向きに、一生懸命プロセスを積み上げることのできる、心豊かな人財を育成します」というミッションを掲げ、このミッションの達成に資するか否かという考え方を、経営における意思決定の判断軸と位置づけております。

当社グループのミッションの達成には、株主をはじめ、お客様、お取引先様、従業員、社会等の当社グループを取り巻く全てのステークホルダーと良好な関係を構築するとともに、その信頼を得ることが不可欠であり、そのためにはコーポレート・ガバナンスの充実が重要な経営課題の一つであるとの認識のもと、当社グループの継続的な成長及び収益性の向上を図りつつ、透明性と健全性を確保した企業運営に努めております。

2) 基本方針

(1) 株主の権利・平等性の確保

当社は、全ての株主に対して実質的な平等性を確保するため、積極的な情報開示や円滑な議決権行使ができる環境の整備等に努めております。

(2) 株主以外のステークホルダーとの適切な協働

当社は、当社グループの持続的な成長と中長期的な企業価値向上のため、株主をはじめとする全てのステークホルダーとの協働が必要不可欠であると認識しております。ステークホルダーとの協働を実践するため、当社グループのミッション及びビジョンを定めるほか、代表取締役社長をはじめとする経営陣が自らの言葉で全従業員に対し直接説明を行う機会である「経営方針発表」を毎年開催し、経営陣が先頭に立って、ステークホルダーの権利や立場、企業論理を尊重する企業風土の醸成に努めております。

(3) 適切な情報開示と透明性の確保

当社は、ディスクロージャーポリシーに基づき、市場からの信頼と適切な評価を獲得するため、当社の経営方針や事業戦略、業績及び財務に関わる情報を、公平に、正確に、迅速に、分かりやすく、かつ積極的に提供することを基本方針としております。法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報であっても、株主や投資家の理解の助けになると当社が判断した情報については積極的に開示することとしております。また、情報の開示に当たっては、非財務情報も含め、正確で平易化かつ具体的な記述を行い、利用者にとって有用性の高い記載となるよう努めております。

(4) 取締役会等の責務

当社は、代表取締役社長をはじめとする経営陣や取締役に対する実効性の高い監督を行うとともに、経営陣による適切なリスクテイクを支える環境整備を行い、企業戦略等の大きな方向性を示し、当社グループ全体の持続的な成長と中長期的な企業価値の向上、収益力及び資本効率等の改善を図ってまいります。

(5) 株主との対話

当社は、当社グループ全体の持続的な成長と中長期的な企業価値向上を果たすため、常日頃から株主と積極的な対話を行い、株主の意見や要望を適切に反映させ、株主とともに当社グループを成長させていくことが重要であると認識しております。このため当社では、代表取締役社長を中心とするIR体制を整備し、当社グループの経営戦略や経営計画に対する理解を得るため、株主や投資家との対話の場を設けることとしております。更に、株主や投資家からの意見が適宜取締役会に報告され、当社の経営にフィードバックされる体制を構築してまいります。

<主な実施しない原則とその理由>

【補充原則4-1② 中期経営計画のコミットメント】

当社は、当社グループの経営環境及び経営戦略を有価証券報告書等において開示しておりますが、現在、中期経営計画の公表は行っておりません。当社は中期経営計画が株主に対するコミットメントであることを充分に認識しており、今後、公表を検討してまいります。