ブリッジレポート:(3633)GMOペパボ 主要事業増収、ハンドメイド成長

|

佐藤 健太郎 社長 |

GMOペパボ株式会社(3633) |

|

|

企業情報

|

市場 |

東証JASDAQ |

|

業種 |

情報・通信 |

|

代表取締役社長 |

佐藤 健太郎 |

|

所在地 |

東京都渋谷区桜丘町26-1 セルリアンタワー |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,304円 |

5,434,600株 |

12,521百万円 |

33.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

65.00円 |

2.8% |

129.71円 |

17.8倍 |

624.89円 |

7.4倍 |

*株価は8/15終値。発行済株式数は19年6月末。ROE、BPSは前期実績。19年4月1日付で1:2の株式分割を実施。

*PBRは株式分割を考慮。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2015年12月(実) |

5,697 |

-621 |

-597 |

-797 |

-149.97 |

0.00 |

|

2016年12月(実) |

6,890 |

108 |

135 |

153 |

29.12 |

15.00 |

|

2017年12月(実) |

7,365 |

143 |

172 |

119 |

22.75 |

12.50 |

|

2018年12月(実) |

8,200 |

467 |

524 |

467 |

88.65 |

52.50 |

|

2019年12月(予) |

9,200 |

950 |

962 |

684 |

129.71 |

65.00 |

*単位:百万円、円。予想は会社側予想。2017年12月期より個別決算。2019年12月より連結決算。

*19年4月1日付で1:2の株式分割を実施。EPS、DPSは遡及して調整。18年12月期のDPSには記念配当5.00円を含む

GMOペパボの2019年12月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2019年12月期第2四半期決算概要

3.2019年12月期業績見通し

4.成長戦略~プラットフォーム化の推進~

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 19年12月期第2四半期(累計)の売上高は前年同期比10.1%増加の44億円。3セグメントとも増収。営業利益は同75.5%増の5億6百万円。増収に加え、ハンドメイド事業のプロモーションコストを抑制したため販管費が同1.5%減少した。売上高、利益は過去最高を更新した。

- 通期業績予想に変更は無い。19年12月期の売上高は前期比12.2%増の92億円、営業利益は同103.1%増の9億50百万円の予想。全セグメントで増収予想。プロモーションコストが減少するハンドメイド事業の通期黒字化で大幅な営業増益へ。売上、利益は今期も過去最高を更新する見込み。配当予想は65.00円/株で、予想配当性向は50.1%。

- 表現者支援で圧倒的な実績を積み上げてきた同社は、今後、表現活動の支援や、つくれるものを増やす「生産支援」にとどまらず、セキュリティ支援、教育支援、金融支援など支援のフィールドを拡大して、表現活動を支援する会社として圧倒的No.1を目指していく考えだ。

- EC支援事業が好調だったことに加えハンドメイド事業においてプロモーションコストを抑制したことで大幅な増益となった。ただハンドメイド事業については、年間流通額予想130億円に対し上期は61.5億円で、第2四半期(4‐6月)の流通額が前年同期に及ばなかったこともあり、下期は黒字を維持しつつもプロモーションを強化する計画だ。営業利益の進捗率は5割を超えているが、期初予想通りの着地を目指していくことになりそうだ。

- 同社は今回改めて「プラットフォーム化の推進」という成長戦略とそのための施策を明示した。英語圏と日本語圏という相違もあるため「Shopify」「Etsy」など海外事例とのボリューム面での単純比較は難しいが、日本における圧倒的な実績を持つ同社が大きな成長余地を有していることは明確である。

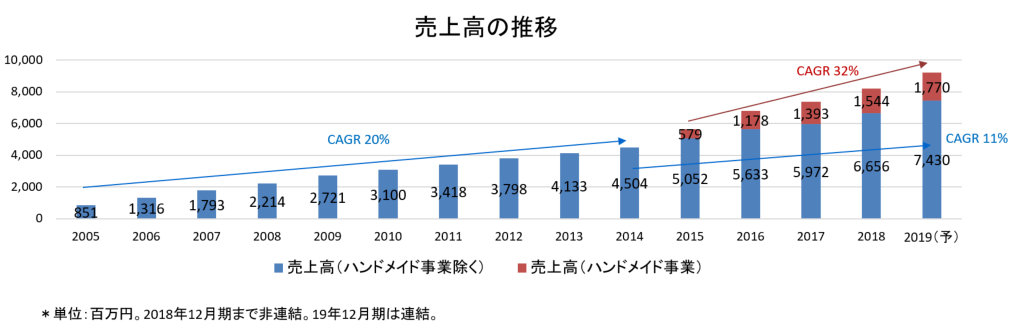

- ハンドメイド事業を除く売上高のCAGR(年平均成長率)は2005年―2019年で17%。ハンドメイド事業は2015年-2019年で年率32%の成長。安定成長期に入ったインフラサービスをベースに、ハンドメイド事業を中心としたプラットフォーム化の推進によってどこまで成長力を高めていくことができるのかを中期的な視点で注目していきたい。

1.会社概要

インターネットを使って自己表現したい個人ユーザーに対し、レンタルサーバー、ドメイン取得代行、ネットショップ構築ASPなど各種サービスを提供。内製化による多様なサービス提供、独自の企業文化などが特長・強み。

既存のストック事業の安定収益に加え、2012年にスタートしたハンドメイド作品のハンドメイドマーケットサービス「minne」(ミンネ)による更なる成長を目指している。

【1-1 沿革&社長プロフィール】

2003年1月、同社創業者である家入 一真(いえいり かずま)氏が個人向けホスティング事業を目的とし、有限会社paperboy & co.を設立した。

当時日本におけるインターネット環境は既に草創期から普及期に入ってはいたものの、ウェブサイトを通じて情報を発信するためには自らサーバーを持たないと活動ができない時代で、各種サービスは法人向けが主流で価格も高額であり、個人が気軽に利用することは難しかった。

そうしたなか同社は、「自己を表現したい個人」にインターネットのインフラを安価に提供することを目指し、月額数百円でのホスティングサービスを開始した。また1年後には、ドメイン取得代行サービスを開始するなど、インターネットを利用して情報発信、自己表現をしたい個人ユーザーのニーズを多角度から捉えて事業は順調に拡大した。

さらに当時米国で普及の兆しが見えていたブログにもいち早く注目して日本語で利用できる環境を構築したことも、成長の大きな原動力となった。

2004年3月にはGMOインターネット株式会社(当時:グローバルメディアオンライン株式会社)を割当先とした第三者割当増資を実施し、GMOグループの一員となった。

当時、paperboy & co.に対しては複数の大手インターネット企業が強い関心を持ち、資本参加を申し入れていたが、法人中心にサービスを展開していたGMOグループが、シナジー効果や新サービスの作り易さ等から最適と判断した。

その後も、ネットショップ開業・作成サービス、クリエイター向けレンタルサーバー提供サービス等の新サービスを相次いでリリースし業績は順調に拡大。2008年12月、JASDAQ市場に上場し、2014年4月、現社名に商号を変更した。

佐藤 健太郎社長は1981年1月生まれ。自らHPの制作などを行い、学生時代から家入氏に乞われ同社の前身会社の手伝いをしていた同氏は、2003年1月同社設立に参加。社長室長、代表取締役副社長経営企画室長などを務めた後、2009年3月に代表取締役社長に就任した。

【1-2 経営理念など】

以下のような、経営理念やミッションを掲げ、個人ユーザーに対しより魅力的でより使いやすいインターネット環境を提供する事を目指している。

|

経営理念 |

もっとおもしろくできる |

|

私たちがこの言葉を企業理念として定めたのは2008年のことです。 ユーザーの表現活動がどんどん広がるにつれて私たちの会社も少しずつ大きくなっていた当時、「僕たちはもっとおもしろいことにチャレンジできる」という自分たちの可能性を信じて策定したものです。 おもしろいサービスを作ることはもちろん、おもしろいと思ってもらえる企画を考えること、自分の仕事をもっと楽しむこと、職種や年齢に関係なく「もっとおもしろくできる」ことは無限にあります。 「いいね!」と褒められるのも嬉しいけど、「おもしろいね!」と言われるのはもっと嬉しい、そんなスタッフが集まって、ペパボという会社を作っています。 |

|

(同社HPより)

|

ミッション |

インターネットで可能性をつなげる、ひろげる |

|

これまでインターネットサービスを通じて個人の表現活動を支え続けてきた私たちが、「インターネットと表現の可能性を追求し、誰でも活躍できる機会を提供したい」という想いの下、ペパボ創立11年目となる2013年に定めたのが、このミッションです。 インターネットで何かを始めたいという人たちの可能性と、ペパボが提供するサービスが出会うことで、「趣味で開業したネットショップがビジネスになった」、「ホームページで楽曲公開したことがメジャーデビューにつながった」といった、新たな可能性を生み出せるきっかけを提供したいと考えています。 私たちは、ひとりひとりが持つ力や可能性をひろげるために、インターネットと表現の可能性を追求しながらサービスを運営していくこと、そして新しいものを生み出していくことでいろんな人たちがインターネットで可能性を開花し、活躍できるための環境を創造していきます。 |

|

(同社HPより)

【1-3 事業内容】

以上の経営理念やミッションの下、「インターネットで何かを始めたい」個人ユーザーに対し様々なインターネットサービスを利用しやすい価格で提供し、インターネットを通じた個人の表現活動を支援している。

報告セグメントは「ホスティング事業」、「EC支援事業」、「ハンドメイド事業」の3つ。このほかレンタルブログサービス「JUGEM」を含む「その他」がある。

<ホスティング事業>

ウェブサイトやホームページを開設するためのサーバーや各種機能、ドメイン等を提供。各サービスの利用料が主な売上となっている。

(主なサービス)

|

サービス名 |

内容 |

概要 |

|

ロリポップ! |

レンタルサーバーサービス |

インターネット初心者から法人まで幅広い層をターゲットとした国内最大級のレンタルサーバーサービス。ホスティングサービスを誰でも気軽に使えるよう「お小遣い」から支払える価格帯で提供し、個人がレンタルサーバーを利用するきっかけを作った。 個人から法人まで様々なニーズに対応できるよう複数のプランを提供している。簡単にホームページを作成・運営できる豊富なマニュアルやレスポンスの早いカスタマーサービスのほか、ホームページ作成のために必要なソフトウェアも提供。 契約件数は約40万件。 |

|

ムームードメイン |

ドメイン取得代行サービス |

低価格のドメイン取得代行サービス。サービス開始当初からドメイン取得がオンライン上で簡単に行えるシステムを導入し、「ドメインの登録は書類申請が必要で手間がかかる」というそれまでのイメージを払拭し、ドメイン取得の敷居を下げた。 契約件数は約122万件。 |

|

ヘテムル |

クリエイター向けレンタル サーバー |

クリエイター向けのレンタルサーバー。安全なサイト構築が可能となる「独自SSL」、複数のウェブサイトが運用できるマルチドメイン機能、サーバー上のデータを定期的に保存するバックアップオプションなど、高度なウェブサイト運用が可能となる環境を提供。ストレージにはSSDを採用しており、大容量のため、画像や動画のアップロードもスムーズに行える。 |

|

プチ・ホームページサービス |

デザイン性を重視したホームページ作成サービス |

「紙のホームページ」をコンセプトに写真愛好家や主婦を中心に支持されているホームページ作成サービス。デザイン性を重視したホームページサービスで、日記帳やスケッチブックに日記を書くような感覚でホームページが作成できる。 |

|

30days Album |

オンラインフォトアルバム サービス |

写真・写真データをオンラインで共有・保管・公開できるサービス。写真を安全に共有できるオンラインアルバムと容量に制限のないフォトストレージの基本機能に加えて、スマートフォンやタブレットなど、さまざまなデバイスに対応したアプリを提供している。自宅やオフィス、外出先でも写真を楽しめるサービス。 |

<EC支援事業>

電子商取引(EC)の運営を支援するネットショップ開業・作成サービス、オンラインショッピングモール運営、店舗ホームページ構築サービスを格安の料金で提供。サービスの利用料金や手数料を主な売上としている。

(主なサービス)

|

サービス名 |

内容 |

概要 |

|

カラーミーショップ |

ネットショップ開業・作成サービス |

ネットショップ運営未経験者でも簡単に開店できるシステムを低価格で提供している。ショップの規模に関わらず満足いただけるよう、350以上の機能を提供しているほか、豊富なデザインテンプレートの提供を行っている。 またリアルの場ではショップ運営者向けのセミナーを開催し、運営者向けのケアも積極的に行う。 契約件数は約4.3万件。 |

|

グーペ |

ホームページ構築ASPサービス |

店舗・企業向けのホームページ作成サービス。個人から、店舗・企業のオフィシャルサイトまで、様々なホームページを作成できるようデザインとコンテンツをあらかじめ用意しており、ホームページ作成経験のない初心者でもデザイン性の高いホームページを作成できる。 |

|

SUZURI |

オリジナルグッズ作成・販売 サービス |

自分で制作したイラストや写真を簡単にTシャツやマグカップなどのアイテムにし、販売まで出来るサービス。初期投資費用や在庫管理などのリスクはなく、さらにアイテムの作成から配送までをすべて「SUZURI」が行うため、初心者でも安心して利用できる。 年間流通額は2.6億円。2018年12月末のユーザー数は約23万人。 |

|

Canvath |

オンデマンドオリジナルグッズ作成サービス |

デザインしたイラストや撮影した写真をスマートフォンでアップロードするだけでTシャツ、アクセサリー、マグカップ 等オリジナルのグッズが製作できるサービス。 |

<ハンドメイド事業>

現在同社が育成に最も注力しているのが「minne」である。

更なる成長を目指して、従来の「CtoCハンドメイドマーケット」から「ものづくりの総合プラットフォーム」への進化を目指している。(詳細は、「4.成長戦略」を参照)

(minneHPより)

<概要>

2012年にスタートした「minne」は、自分が制作したハンドメイド作品を発表・販売したい作家と、一点ものや個性豊かな作品を購入したい消費者をインターネット上でつなぐハンドメイドマーケットサービス。

2019年6月末現在、登録作家数54万人、出品作品数998万点と国内最大のサービスへと成長しており、今後もさらに拡大のスピードを上げ、圧倒的なNo.1を目指している。

成長スピードを加速させるための様々な新企画を社内で検討している中で、「自己表現者を支援する」という同社の方向性に合致していることから、同サービスの開発に着手した。

ウェブとアプリでサービスを提供しており、現在はアプリ経由の利用者が多数を占める。2019年6月末現在のアプリのダウンロード数は1,073万DL。

<市場規模と成長の背景>

インターネットを介して消費者間でモノの売買やサービスの提供を行う「CtoC」ビジネスが急速に拡大している。

オークション、フリーマーケット、チケット売買、民泊など扱うモノやサービスは様々であるが、国内ホビー市場におけるCtoC市場およびハンドメイドサイト流通額はそれぞれおおよそ1,000億円、200億円で、ともに2桁成長が続いていると同社では推計している。

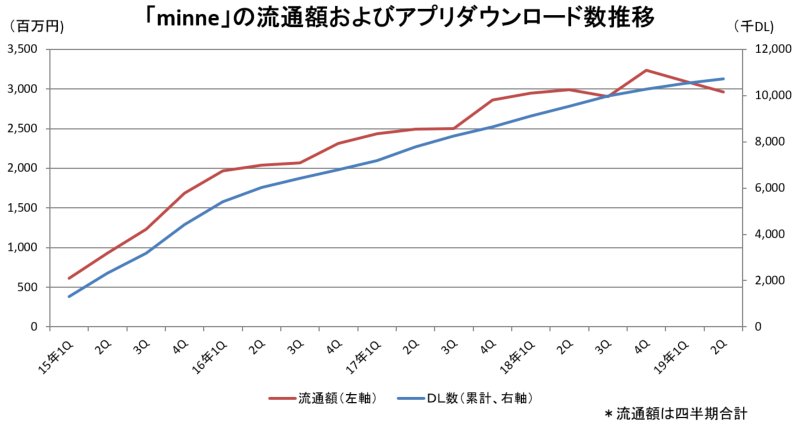

「minne」の2018年の年間流通額は120.7億円で前期比117.3%となった。

*CtoC市場成長の背景

CtoC市場の成長には、主に以下の3つの背景があると言われている。

①スマートフォンの普及

PCを用いて作家が自分の作品を出品する場合、作品の撮影、PCへの画像取り込み、説明原稿の入力・アップといった作業が必要となるが、現在は多くのサービスがスマホに最適化しているため、スマホのカメラで写真を撮影し、必要なテキストをフォームに入力するだけで簡単に出品することができ、出品のハードルが大きく下がっている。

②所有からシェアへの意識の変化

大量生産・大量消費の時代から、環境やサステナビリティなどモノを大切にする考え方が普及し始めたことで、自分が所有していても使わないものをシェアする「シェアリングエコノミー」が拡大しており、オークション、フリーマーケットなどはまさにそうした流れに対応したものである。

③個人が実力を発揮できる場

インターネットは世界中と繋がることが出来るため、個人でも実力さえあれば無名でも、著名人や大手企業等と同等に活躍することが可能であることが多くの事例で明らかになっている。そうした流れに刺激を受けてCtoC市場での自己表現や活躍を目指す個人が増加している。「minne」に出品する作家もまさにそうした個人である。

<minneの仕組み>

*作家、購入者のメリット

|

作家 |

作品情報や画像を登録するだけで、専用のギャラリーページを持つことができる。作品の販売・受注管理が行えるユーザーページもシンプルで操作性を重視した構成となっているため、ホームページ作成や運営の知識がない初心者でも簡単に操作できる。登録は無料。 |

|

購入者 |

「minne」には一点モノのアクセサリーやバッグ、個性豊かな雑貨など、他にはない多くのオリジナルアイテムが出品されている。また、「minne」スタッフがピックアップしたおすすめ作品や季節に合わせた特集、人気のカテゴリーをチェックするなど、楽しく買い物することが出来る。 |

*ビジネスモデル、決済手段

売買が成立した際、同社は販売金額の10%を手数料として引いた金額を売主(作家)へ支払う。

販売代金のやりとりに関しては、「買主:商品を受け取ってから、代金を支払いたい。」および「売主:代金を受け取ってから、商品を発送したい。」といった双方のニーズを満たすために同社が仲介を担うエスクローサービスを採用している。

<minneの進捗>

「minne」のKPIである流通額およびアプリダウンロード数の推移は以下の通り。

今後も国内最大級のハンドメイドマーケットとしてさらなる成長・拡大を図るためには、オンラインで獲得する流通額のみならず、各種オフラインイベントの開催および作家活動の支援となる企業との取り組み強化等、多角的な事業展開を図ることでサービスを向上させることが重要であると判断したため、19年1月度で「minne」流通額についての月次開示を終了した。

【1-4 特徴と強み】

1.内製化による多様なサービス提供

【事業内容】の項にあるように、同社は極めて多様なサービスを提供しており、この点が同業他社に比べた大きな違いとなっている。

佐藤社長によれば、こうしたサービスの多様性は、開発のみでなくデザインやマーケティングまで全てを内製化できる仕組みを有しているからこそ可能で、これはスピードやクオリティにおける優秀性にも繋がっており、インターネットビジネスを成功させる上で極めて重要なポイントであるということだ。

2.独自の企業文化

同社は「自己表現したい個人」を応援することをミッションとしているが、そのためには同社自身も表現者でなければならないと考えており、インターネットを通じた積極的なアウトプットを行う事が企業文化として定着している。

【1-5 ROE分析】

|

|

12/12期 |

13/12期 |

14/12期 |

15/12期 |

16/12期 |

17/12期 |

18/12期 |

|

ROE(%) |

26.4 |

23.3 |

20.5 |

-51.6 |

14.6 |

10.5 |

33.3 |

|

売上高当期純利益率(%) |

10.40 |

9.80 |

9.04 |

-13.99 |

2.22 |

1.63 |

5.70 |

|

総資産回転率(回) |

2.26 |

1.16 |

1.10 |

1.34 |

1.56 |

1.46 |

1.43 |

|

レバレッジ(倍) |

2.09 |

2.04 |

2.05 |

2.74 |

4.20 |

4.45 |

4.08 |

18年12月期はマージンの大幅な改善でROEも上昇。今期予想の売上高当期純利益率は7.4%で、今期のROEも高水準となる見込みである。

【1-6 株主還元】

目標とする配当性向は50%以上。収益力の向上および財務体質の強化を図りながら、安定的かつ適正に利益還元する基本方針である。

2.2019年12月期第2四半期決算概要

(1)連結業績概要

|

|

18/12期2Q |

構成比 |

19/12期2Q |

構成比 |

対前年同期比 |

|

売上高 |

4,015 |

100.0% |

4,419 |

100.0% |

+10.1% |

|

売上総利益 |

2,442 |

60.8% |

2,627 |

59.4% |

+7.6% |

|

販管費 |

2,153 |

53.6% |

2,121 |

48.0% |

-1.5% |

|

営業利益 |

288 |

7.2% |

506 |

11.5% |

+75.5% |

|

経常利益 |

306 |

7.6% |

521 |

11.8% |

+70.5% |

|

四半期純利益 |

269 |

6.7% |

401 |

9.1% |

+48.8% |

*単位:百万円。18/12期2Qは非連結。前年同月比は参考値。

増収・増益。売上高、利益は過去最高を更新

売上高は前年同期比10.1%増加の44億円。3セグメントとも増収。

営業利益は同75.5%増の5億6百万円。増収に加え、ハンドメイド事業のプロモーションコストを抑制したため販管費が同1.5%減少した。

売上高、利益は過去最高を更新した。

四半期別動向

|

|

17/12期 |

18/12期 |

19/12期 |

|||||||||

|

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

|

|

売上高 |

1,805 |

1,863 |

1,816 |

1,880 |

1,897 |

2,117 |

2,073 |

2,111 |

2,185 |

2,234 |

– |

– |

|

営業利益 |

117 |

-26 |

131 |

-79 |

151 |

136 |

109 |

69 |

300 |

205 |

– |

– |

*単位:百万円。19/12期1Q以降は連結。

(2)セグメント別動向

|

|

18/12期2Q |

構成比 |

19/12期2Q |

構成比 |

対前年同期比 |

|

売上高 |

|

|

|

|

|

|

ホスティング |

2,190 |

54.5% |

2,271 |

51.4% |

+3.7% |

|

EC支援 |

941 |

23.5% |

1,183 |

26.8% |

+25.6% |

|

ハンドメイド |

793 |

19.8% |

836 |

18.9% |

+5.4% |

|

その他 |

89 |

2.2% |

128 |

2.9% |

+44.0% |

|

合計 |

4,015 |

100.0% |

4,419 |

100.0% |

+10.1% |

|

営業利益 |

|

|

|

|

|

|

ホスティング |

720 |

32.9% |

698 |

30.7% |

-3.1% |

|

EC支援 |

427 |

45.4% |

452 |

38.2% |

+5.7% |

|

ハンドメイド |

-336 |

– |

60 |

7.3% |

– |

|

その他 |

17 |

19.6% |

-14 |

– |

– |

|

調整額 |

-541 |

– |

-690 |

– |

– |

|

合計 |

288 |

7.2% |

506 |

11.5% |

+75.5% |

*単位:百万円。18/12期2Qは非連結。前年同期比は参考値。営業利益の構成比は売上高利益率

①ホスティング事業

増収も、プロモーション強化の影響で減益。

レンタルサーバーサービスの契約件数は前年同期末比1,469件減の438,271件となったが、「ロリポップ!」におけるプロモーション強化により、2018年12月末比では1,995件増。継続的に実施している上位プランやオプション機能への誘導強化の結果、顧客単価は前年同期比5.2%増の366円となった。

ただ、解約件数の増加に伴い第2四半期(4-6月)は第1四半期(1-3月)に比べ契約件数の伸びが鈍化している。原因分析に基づく新規施策を9月に実施する予定だ。

「ムームードメイン」では、2018年に実施した新ドメインの割引キャンペーンで取得されたドメインの更新率が低かったため、登録ドメイン数は前年同期末比13,710件減の1,229,674件となった。

②EC支援事業

増収・増益。

「カラーミーショップ」の契約件数は前年同期末比2,033件減の42,175件となったが、顧客単価は前年同期比10.1%増の2,529円となった。

2019年5月には、第三者が開発したシステムや機能をショップオーナーに提供できる「カラーミーショップアプリストア」をリリースした。これは、第三者であるベンダーがカラーミーショップにおける4万のショップオーナーに向けて、売上支援や業務効率化などショップ運営をサポートするアプリの提供を実現するプラットフォーム。

ベンダーがショップオーナーから獲得する収益の一部を手数料収入とするビジネスモデルで、カラーミーショップは通常のサービス利用料に基づくストック収益に加えて、「アプリストア」の規模拡大に伴い、フロー収益の確立を目指す。

オリジナルグッズ作成・販売サービス「SUZURI」では、2019年6月に実施したTシャツセールが奏功し、月間流通金額が過去最高の1億円を突破した。会員数は堅調に推移し、累積会員数は29万人となった。

③ハンドメイド事業

増収、黒字転換。

2015年から実施した大規模プロモーションによって築いた作家数、作品数、ダウンロード数等のサービス基盤をベースに、収益の複層化を図っている。セグメント利益に関しては通期での黒字化を計画しているためプロモーションコストを前年同期比70.1%減の1億37百万円に抑制した。

流通金額は同3.7%増の61億円、スマートフォンアプリの累計ダウンロード数は12.6%増の1,073万DL、作家数は同21.8%増の54万人、作品数は同21.8%増の998万点となった。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

18年12月末 |

19年6月末 |

|

18年12月末 |

19年6月末 |

|

流動資産 |

4,853 |

4,482 |

流動負債 |

4,294 |

4,239 |

|

現預金 |

1,802 |

1,761 |

営業未払金 |

147 |

194 |

|

関係会社預け金 |

900 |

600 |

未払金 |

1,568 |

1,383 |

|

売掛金 |

1,886 |

1,866 |

前受金 |

1,729 |

1,758 |

|

固定資産 |

1,224 |

1,404 |

負債合計 |

4,370 |

4,272 |

|

有形固定資産 |

266 |

268 |

純資産 |

1,706 |

1,614 |

|

無形固定資産 |

335 |

448 |

利益剰余金 |

1,457 |

1,581 |

|

投資その他の資産 |

622 |

688 |

負債純資産合計 |

6,077 |

5,887 |

|

資産合計 |

6,077 |

5,887 |

自己資本比率 |

27.1% |

25.9% |

*単位:百万円。18年12月末は非連結。文中増減は参考値。

関係会社預け金の減少、無形固定資産の増加などで資産合計は前期末比1億90百万円減少の58億87百万円となった。

負債合計は同98百万円減少の42億72百万円。

純資産は同92百万円減少の16億14百万円となり、この結果自己資本比率は前期末より1.2%低下し25.9%となった。

◎キャッシュ・フロー

|

|

18/12期2Q |

19/12期2Q |

増減 |

|

営業CF |

144 |

396 |

+251 |

|

投資CF |

-170 |

-211 |

-41 |

|

フリーCF |

-26 |

184 |

+210 |

|

財務CF |

-65 |

-525 |

-459 |

|

現金同等物残高 |

2,299 |

2,361 |

+62 |

*単位:百万円。18/12月2Qは非連結。増減は参考値。

フリーCFはプラスに転じた。

キャッシュポジションは上昇した。

(4)トピックス

◎ファクタリング事業の状況

2019年2月に子会社化したGMOクリエイターズネットワーク株式会社が手掛けるフリーランス向けファクタリングサービス「FREENANCE(フリーナンス)」の状況は以下のとおり。

*第2四半期(4-6月)の売上高は第1四半期(1-3月)比72.8%増。リピーターからの買取額は約80%であり初回利用者の獲得が重要である。料率はリピーター増加に伴い低下している。

*簿記の知識がなくても簡単にクラウド上で会計処理ができる「クラウド会計ソフトfreee」を提供しているfreee株式会社と業務提携を行った。

API 連携により会計ソフト「freee」で作成した請求書から簡単に「FREENANCE」に買取申請ができる機能の提供を2019年8月より開始した。

会計ソフト「freee」は個人事業主やフリーランス、約100万事業所が利用しており、シナジー効果を見込むことができる。

また、freee株式会社は金融機関との連携により、スモールビジネスに向け資金繰りを改善するサービスも提供していることから、「minne」や「FREENANCE」の利用者を対象に、確定申告・税務に関するセミナーの実施やガイドブックの頒布を行い、フリーランスが税務や経理について学ぶ機会を提供することで、ユーザーへのサポートをより厚くする。

今後は、freee株式会社のような提携先企業を拡大し、提携先からの送客によるユーザー数の拡大に加えて、ユーザーに対して有利な条件を提供し、請求書買取額の増加を図る考えだ。

◎全国商工会連合会と包括連携協定を締結

2019年5月、全国商工会連合会と包括連携協定を締結した。

全国商工会連合会は、全国で80万超の会員事業者を有する商工会組織の全国団体であり、商工会の会員をはじめとする中小企業や小規模事業者に対して、経営改善の普及事業や地域商工業の総合的な改善発達を図る取り組みを行っている。

近年、インターネットの利用が広く浸透し、会員事業者においても自社の事業や商品紹介を目的としたホームページの開設をはじめ、電子商取引(EC)など、ITをビジネスの成長に活かそうという動きが拡大している。

また、人手不足が深刻な課題となっている中小企業や小規模事業者は、インターネットを活用した業務の省力化と効率化が必須であり、全国商工会連合会には会員事業者から「インターネットを活用した、地域商工業にとらわれないビジネスを展開したい」という要望が多く寄せられている。

こうした状況をうけ、同社と全国商工会連合会は、商工会の会員事業者におけるインターネットを活用した経営効率化やビジネスの成長を支援するため、包括連携協定を締結することとした。

具体的には、「ホームページ作成サービス『グーペ』の特別プランを会員事業者に提供」「ネットショップ開業・作成サービス『カラーミーショップ』でのネットショップ運営の提案」「金融支援サービス『FREENANCE』等での資金繰りの課題解決に向けた支援の提案」などを展開していく予定である。

3.2019年12月期業績見通し

(1)通期業績予想

|

|

18/12期 |

構成比 |

19/12期(予) |

構成比 |

前期比 |

進捗率 |

|

売上高 |

8,200 |

100.0% |

9,200 |

100.0% |

+12.2% |

48.0% |

|

営業利益 |

467 |

5.7% |

950 |

10.3% |

+103.1% |

53.3% |

|

経常利益 |

524 |

6.4% |

962 |

10.5% |

+83.6% |

54.3% |

|

当期純利益 |

467 |

5.7% |

684 |

7.4% |

+46.5% |

58.6% |

*単位: 百万円。予想は会社側発表。18年12月は非連結、19年12月期は連結決算。

業績予想に変更無し。増収増益。今期も過去最高を更新。

業績予想に変更は無い。売上高は前期比12.2%増の92億円、営業利益は同103.1%増の9億50百万円の予想。

全セグメントで増収予想。プロモーションコストが減少するハンドメイド事業の通期黒字化で大幅な営業増益へ。

売上、利益は今期も過去最高を更新する見込み。

配当予想は65.00円/株で、予想配当性向は50.1%。

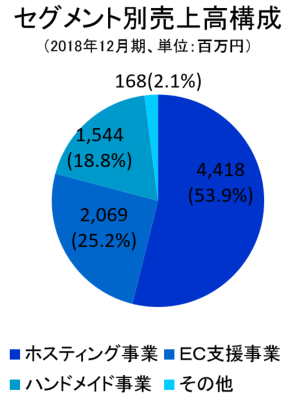

(2)セグメント動向

|

|

18/12期 |

19/12期(予) |

前期比 |

進捗率 |

|

売上高 |

|

|

|

|

|

ホスティング |

4,418 |

4,596 |

+4.0% |

49.4% |

|

EC支援 |

2,069 |

2,426 |

+17.3% |

48.8% |

|

ハンドメイド |

1,544 |

1,770 |

+14.6% |

47.3% |

|

営業利益 |

|

|

|

|

|

ホスティング |

1,415 |

1,300 |

-8.1% |

53.7% |

|

EC支援 |

831 |

948 |

+14.1% |

47.7% |

|

ハンドメイド |

-682 |

77 |

– |

78.8% |

*単位: 百万円。18年12月は非連結、19年12月期は連結決算。

4.成長戦略~プラットフォーム化の推進~

(1)概要

(背景)

インターネットの登場・普及により、個人の表現活動の場はオンラインに移行してきたが、スマートフォンやSNSの普及により表現活動を取り巻く環境はさらに大きく変化し、個人の活躍の場は一段と拡大している。

そうした中、テクノロジーの進化に伴い、インフルエンサーマーケティングやeスポーツなど、収益を生む新たな経済領域が形成されつつある。

「インターネットで可能性をつなげる、ひろげる」というミッションの下、レンタルサーバーサービス「ロリポップ!」を起点とした多面的なサービス展開によって企業規模を拡大してきた同社は、インターネット上の表現活動を支えるインフラサービスに加えて、利用者と利用者が結びつくプラットフォームサービスを展開し、2003年の創業以来、インターネット上の表現活動を行う人々に支持されてきた。同社サービスを利用した表現者数は2018年末時点で600万人超と国内最大である。

(目指す姿)

こうした実績を積み上げてきた同社は、今後、表現活動の価値を高める支援や、つくれるものを増やす「生産支援」にとどまらず、セキュリティ支援、教育支援、金融支援など支援のフィールドを拡大して、表現活動を支援する会社として圧倒的No.1を目指していく。

(2)具体的な取り組み

各サービスにおいて、インターネットと表現の可能性を追求し、誰もがより活躍できる機会を創出することで上記の目指す姿を実現するための取り組みが「プラットフォーム化の推進」である。

①カラーミーショップ

(取り組み)

カラーミーショップの2018年の利用店舗数は約4万店舗、総流通額は1,316億円にのぼる。

ファッション、食品・飲料、日用雑貨等、取扱商材の多様化に伴い、様々なニーズに応えるために前述の通り、第三者が開発したシステムや機能をショップオーナーに提供できるプラットフォーム「カラーミーアプリストア」を2019年5月にリリースした。

(同社資料より)

4万店以上の多彩なショップを有する同社の優位性を活かし、アプリ搭載数およびショップ数の拡大によりプラットフォーム自らが成長し機能強化されていく点が大きな特長である。

越境ECアプリ及び受注作成アプリのインストール数が順調に増加しており、今後はさらなるアプリ数の増加に努める。

ECにおけるアプリストアの海外成功事例としては、カナダ発のECショップ作成サービス「Shopify App Store」が注目される。

2009年にリリースされた同サービスにおいては、アクティブ店舗80万店のうち87%を占める70万店舗がアプリを利用しており、2018年の「Shopify」の流通総額は4.4兆円、売上高は1,158億円にのぼる。

②minne

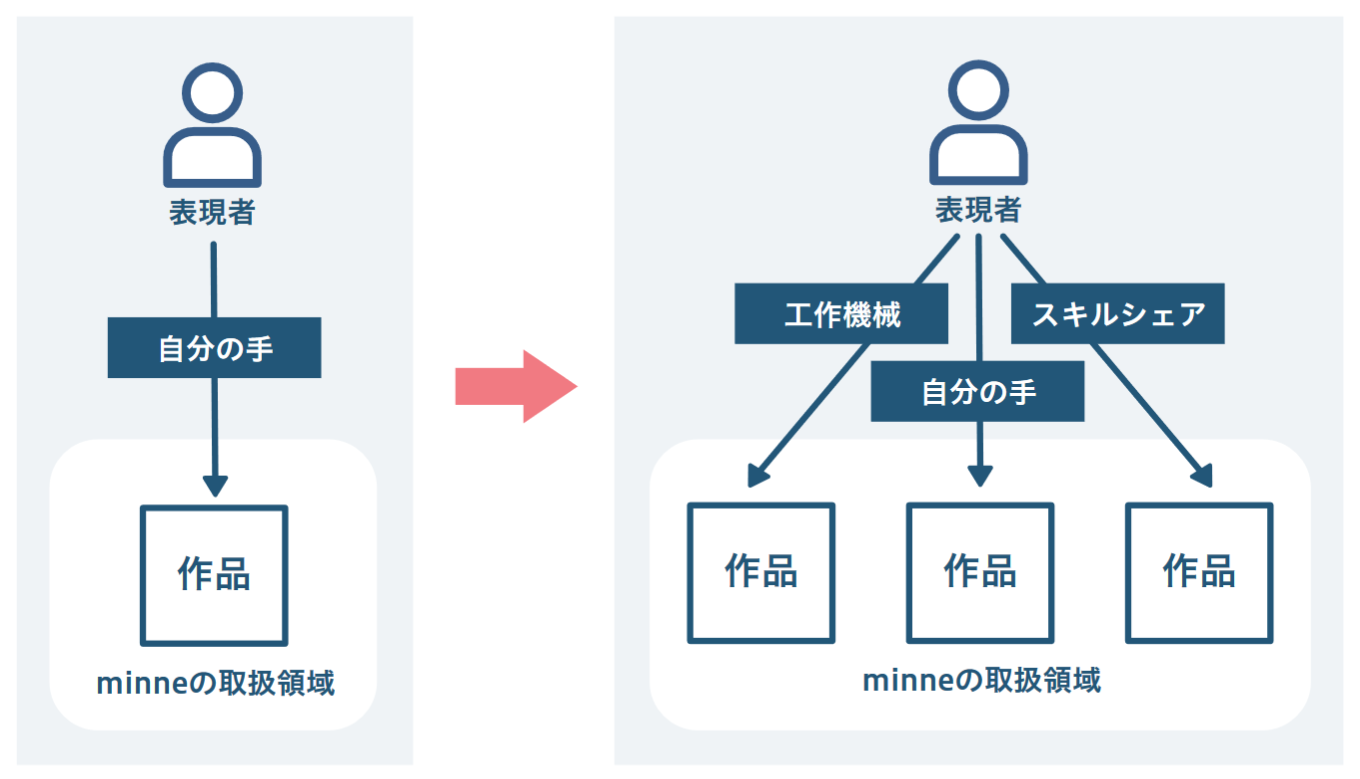

「CtoCハンドメイドマーケット」から「ものづくりの総合プラットフォーム」への進化を目指す。

(minneの変化:各領域の拡大)

表現活動のひとつの形であったハンドメイドと同社のミッションが融合し、新たなプラットフォームとして誕生したminneは、その事業成長に伴い、ハンドメイドの認知度が向上し、2018年12月末における表現者(作家)は約50万人まで拡大してきた。

*取扱領域の拡大

その一方、3Dプリンターの登場など製作手法の革新や、シェアリングエコノミーの拡大などにより、ものづくりを取り巻く環境は大きく変化し、表現活動はより多様化。今までのハンドメイド作品に加えて、工作機械の利用やスキルシェアにより第三者が作った作品も出品可能になりminneにおける取扱領域が拡大している。

(同社資料より)

*表現者の定義の拡大

また、これまで表現者の中心は「個人」であったが、伝統工芸を通じた日本ブランドの展開や、障がい者によるアート作品の販売など「企業」が表現活動を積極化させており、CtoC領域に加え、BtoC領域も急速に拡大している。

*表現する場の拡大

加えて、同社では表現者にワークショップの機会を提供することで受講者にものづくりの魅力を伝える「講師」という新たな活躍の場を創出することも重要な表現者支援と考え、2019年7月、株式会社Makers’と業務提携を締結した。

2013年設立の株式会社Makers’は国内最大級の会員制シェア工房「Makers’Base」を運営するほか、個人事業主(クリエイター等)が対象に国内外でワークショップを開催している。

この提携により作家を講師としたワークショップの展開を強化する。来年以降は海外での共同開催も検討しており、個人作家の活躍の場を広げていく。

(minneの目指す姿)

このように、「取扱領域の拡大」「表現者の定義の拡大」「表現する場の拡大」を進め、minneを「CtoCハンドメイドマーケット」から「ものづくりの総合プラットフォーム」へと進化させていく。

③その他のサービス

SaaSである「グーペ」ではホームページ作成サービスからビジネス支援プラットフォームへ、マーケットプレイスである「SUZURI」ではオリジナルグッズ作成・販売サービスから表現者向け活動支援プラットフォームへの進化を図る。

(3)成長イメージ

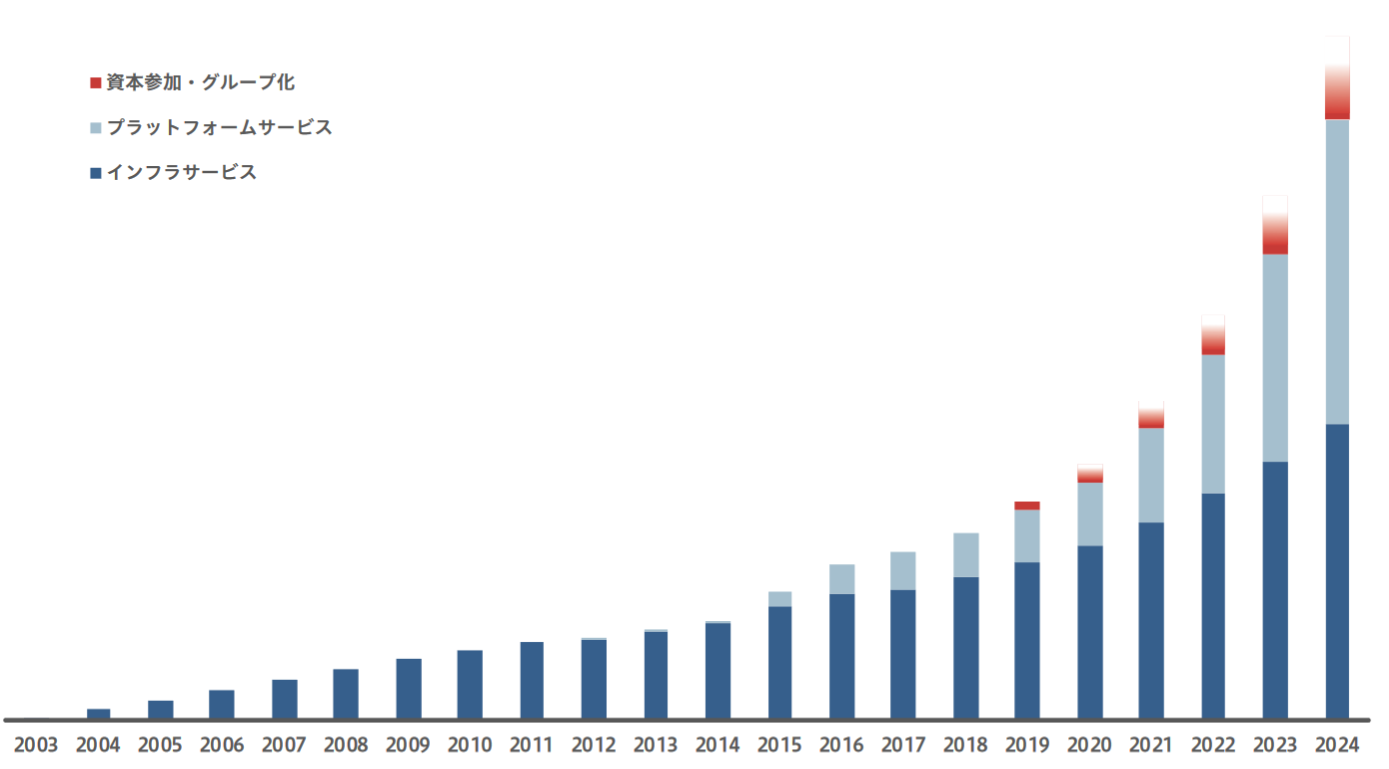

インフラサービスの成長をベースにプラットフォーム化を推進するとともに、M&A、資本参加、グループ化を通じて成長角度の向上を追求する。

(同社資料より)

5.今後の注目点

EC支援事業が好調だったことに加えハンドメイド事業においてプロモーションコストを抑制したことで大幅な増益となった。

ただハンドメイド事業については、年間流通額予想130億円に対し上期は61.5億円で、第2四半期(4‐6月)の流通額が前年同期に及ばなかったこともあり、下期は黒字を維持しつつもプロモーションを強化する計画だ。営業利益の進捗率は5割を超えているが、期初予想通りの着地を目指していくことになりそうだ。

同社は今回改めて「プラットフォーム化の推進」という成長戦略とそのための施策を明示した。

英語圏と日本語圏という相違もあるため「Shopify」「Etsy」など海外事例とのボリューム面での単純比較は難しいが、日本における圧倒的な実績を持つ同社が大きな成長余地を有していることは明確である。

ハンドメイド事業を除く売上高のCAGR(年平均成長率)は2005年―2019年で17%。ハンドメイド事業は2015年-2019年で年率32%の成長。安定成長期に入ったインフラサービスをベースに、ハンドメイド事業を中心としたプラットフォーム化の推進によってどこまで成長力を高めていくことができるのかを中期的な視点で注目していきたい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

12名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日: 2019年3月18日

<基本的な考え方>

当社は、株主や顧客をはじめとするステークホルダーの公正かつ公平な利益を守るとともに、企業価値の継続的な向上を図るため、コンプライアンスの徹底とコーポレートガバナンス体制の強化に取り組んでおります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。