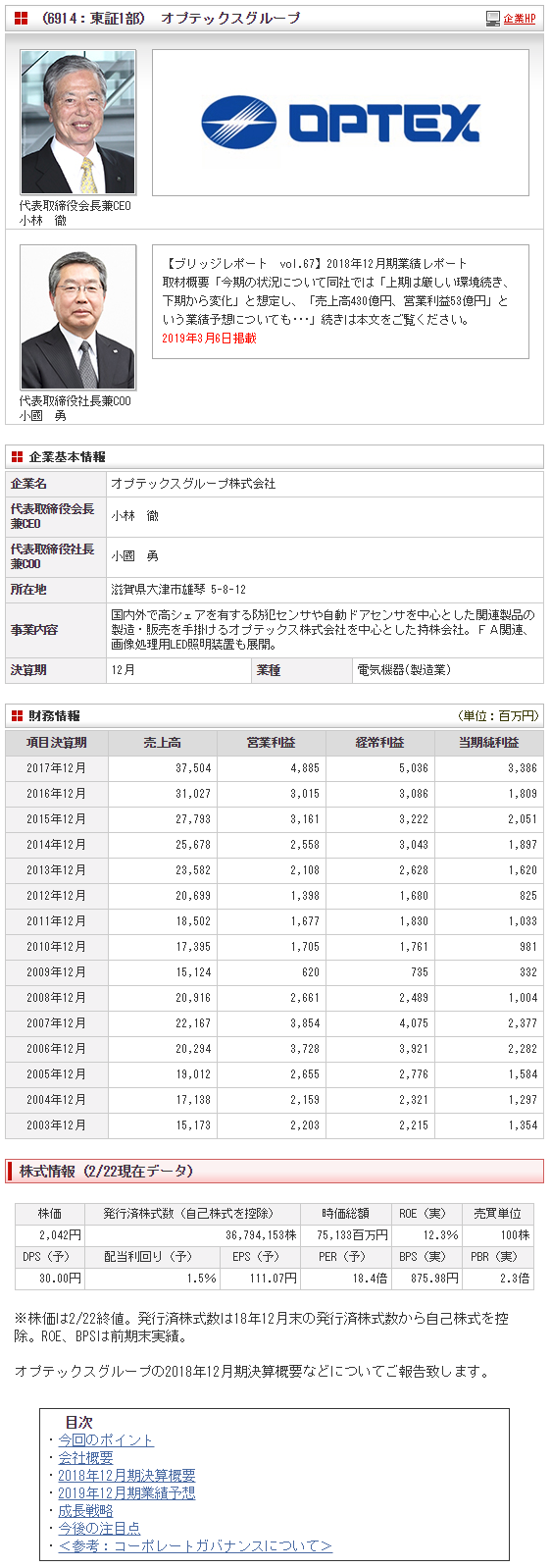

(6914:東証1部)オプテックスG FA事業好調 防犯関連事業の成長にも期待

| 今回のポイント |

|

・18年12月期の売上高は前期比7.0%増の401億13百万円。FA事業が牽引した。SS事業はM&Aした(株)スリーエースの寄与分を差し引くと微増収。MVL事業は期末にかけ中国市場変調の影響を受けている。営業利益は同2.1%増の49億89百万円。MVL事業におけるテスティングルームの増設、新商品開発投資、製造面での人員増など将来の成長に向けた投資を増加させ販管費は同8.1%増加したが増収効果で吸収した。当期純利益は同11.5%増の37億75百万円。投資有価証券の一部売却を含み特別利益3億90百万円を計上した。期初予想に対しては若干の未達となった。

・19年12月期の売上高は前期比7.2%増加の430億円を予想。全セグメント増収を見込む。SS事業の防犯関連および自動ドア関連では来年に迫った東京オリンピック・パラリンピック関連の需要顕在化も見込んでいる。営業利益は同6.2%増の53億円の予想。配当は30円/株を予定。予想配当性向は27.0%。 ・SS事業(防犯関連)ではセンサとカメラの連動による画像確認事業を海外市場対象に推進。国内ハイエンド市場でシェアNo.1を目指す。FA事業では、変位センサのラインアップを強化してさらにシェアを拡大。自動化・省人化ニーズで継続成長するアジア、米国市場で更にシェアを拡大する。MVL事業では、世界的な高成長が見込まれるUV-LED照射事業に注力する。また、18年10月にM&AしたEffilux社(フランス)による欧州事業の拡大を図る。 ・今期の状況について同社では「上期は厳しい環境続き、下期から変化」と想定し、「売上高430億円、営業利益53億円」という業績予想についてもチャレンジングな数値と見ている。短期的には昨年後半から事業環境が変調を見せているFA事業、MVL事業においてトップラインをどれだけの確度で確保できるかが注目される。一方、中期的な視点からは自動車(電気自動車、先進運転支援システム)、IoT(データセンター需要の拡大)、AI(省人化、働き方改革)、ロボティクス(省人化、生産年齢人口の減少)といった分野の成長が見込まれる中、両事業がその強みを活かして需要をどう取り込んでいくのか、回復基調に入ったSS事業(防犯)の上昇スピードがどれほどなのかを見ていきたい。 |

| 会社概要 |

|

世界シェア40%を誇る屋外用防犯センサや世界シェア30%・国内シェア50%の自動ドアセンサを中心に、環境関連製品等の製造・販売も手掛けるオプテックス株式会社を中心とした持株会社。産業機器用センサ事業を手掛けるオプテックス・エフエー(株)、画像処理用LED照明事業で世界シェアトップのシーシーエス(株)、各種システム及びアプリケーション・デジタルコンテンツ開発等を得意とする(株)スリーエース、グループ製品の製造を担うオプテックス・エムエフジー(株)、光ファイバー侵入検知システムを手掛けるファイバーセンシス社(米国)、カメラ補助照明で50%の世界トップシェアを有するレイテック社(英国)等の有力子会社を有する。

【1-1. 事業内容】

【1-2. 強みと特長:センシングに関する多様な技術・ノウハウと独自のセンシングアルゴリズム】

【1-3. 沿革】 【1-4. ROE分析】

ROEは18/12期も前期に続き、目標としている「10%以上」を達成した。今期の売上高当期純利益率は9.3%の予想。 【1-5 ESGの取り組み】

|

| 2018年12月期決算概要 |

増収増益 増収増益売上高は前期比7.0%増の401億13百万円。FA事業が牽引した。SS事業はM&Aした(株)スリーエースの寄与分を差し引くと微増収。MVL事業は年末にかけ中国市場の変調の影響を受けている。国内売上は同8.4%増の171億59百万円、海外売上は同5.9%増の229億54百万円だった。 営業利益は同2.1%増の49億89百万円。MVL事業におけるテスティングルームの増設、新商品開発投資、製造面での人員増など将来の成長に向けた投資を増加させ販管費は同8.1%増加したが増収効果で吸収した。 当期純利益は同11.5%増の37億75百万円。投資有価証券の一部売却を含み特別利益3億90百万円を計上した。 18年12月期第4四半期(10-12月)の売上高はM&Aの効果もあり四半期ベースの過去最高を更新。経常利益は前年同期比10.6%の増益。第3四半期時点では増収・減益だったが、第4四半期の積み上げにより通期では増収増益で着地した。

◎SS事業 (自動ドア関連) ◎FA事業 ◎MVL照明事業

たな卸資産の増加等で資産合計は前年末に比べ17億24百万円増加の432億93百万円となった。

売上債権やたな卸資産の増加で営業CFのプラス幅は縮小。一方有形固定資産の取得による支出増加などで投資CFのマイナス幅は拡大し、フリーCFのプラス幅は縮小した。 (4)トピックス ◎外径測定器メーカーを子会社化 (東京光電子工業概要) (今後の展開) ◎自己株式取得の結果 |

| 2019年12月期業績予想 |

増収増益を計画。 増収増益を計画。売上高は前期比7.2%増加の430億円を予想。国内は同6.6%増の182億円、海外は同7.7%増の247億円、全セグメント増収を見込む。SS事業の防犯関連および自動ドア関連では来年に迫った東京オリンピック・パラリンピック関連の需要顕在化も見込んでいる。営業利益は同6.2%増の53億円の予想。 配当は30円/株を予定。予想配当性向は27.0%。

◎SS事業 *注力地域 ◎FA事業 *注力地域 ◎MVL照明事業 *注力地域 |

| 成長戦略 |

|

同社はこれまで既存事業のシェア拡大とともに効果的なM&Aを実行して成長を実現してきた。防犯関連事業においては2007年の遠隔映像モニタリングサービスのファーサイト(英国)子会社化を皮切りに、光ファイバー侵入検知システムの開発・販売を行うファイバーセンシス(米国)、監視カメラ補助用LED照明を手掛けるレイテック(英国)をM&Aし、シナジー効果を発揮して屋外防犯センサ市場のシェアを拡大させてきた。

買収時の3社合計売上高は約20億円であったが、2018年は34億円まで成長している。 今後もM&Aを強化し、2桁成長を目指していく。 MVL及びFA事業においては、2016年の画像検査用LED照明シェアトップのシーシーエス子会社化を筆頭に、画像検査用LED照明コントローラーを手掛けるカーダソフトビジョン(英国)、画像検査用特殊LED照明に強みを持つエフィルクス(仏)、外径測定器メーカー東京光電子工業のM&Aにより、MVL事業をFA事業と合わせて第2の柱として確立させた。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 ◎コーポレートガバナンス報告書更新日:2018年12月13日 <基本的な考え方>

|