インドネシア経済の現状と市場展望~18年7-9月期GDPより

2018/11/06

<投資信託>

- 実質GDP成長率は前年同期比+5.17%、インフレ率は低位が続き、経済は引き続き安定しています。

- 対外収支悪化を受け、金融政策は国内経済とのバランスをにらみつつ引き続きインフレ警戒気味です。

- 株式・為替相場は依然神経質な展開も落ち着きを取り戻しつつあり、割安感が出てきたと見ています。

国内経済安定vs対外面の波乱要因

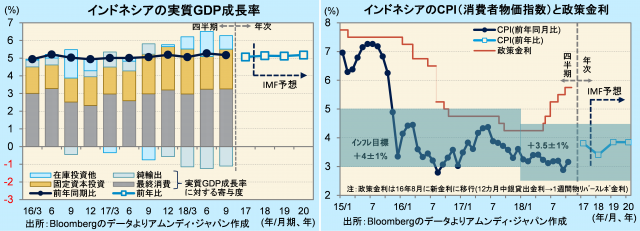

5日、インドネシア中央統計局が発表した18年7-9月期実質GDPは前年同期比+5.17%でした。7期連続の+5%台と、安定した経済成長が続いています。旺盛な個人消費と積極的なインフラ投資から内需が旺盛です。インフレ率も安定しています。10月のCPIは前年同月比+3.18%で、インドネシア銀行(中銀)が掲げるインフレ目標(+3.5±1%)の中心をやや下回って推移しています。IMF(国際通貨基金)によると、基本的には安定した経済環境が続くと予想されています。

金融政策は18年5月、臨時も含め2回利上げした後も断続的に追加利上げを実施し、史上最低となった4.25%から、現在は1.5%高い5.75%となっています。利上げの背景には、米国の利上げで新興国への資本流入が細り通貨が下落したこと、旺盛な内需で経常赤字が拡大したこと、などからインフレ圧力が高まるのを抑えることが目的です。新興国経済は、国内の供給力が十分でなく、好調な経済が対外収支を悪化させ、通貨安とインフレ加速が同時進行することが度々あります。

先進国の影響受けつつも反発時期を探る展開

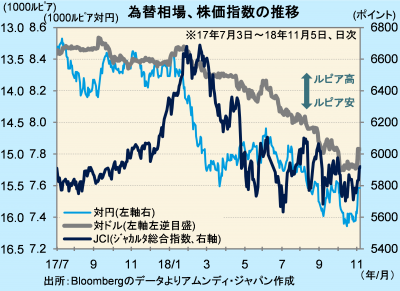

インドネシアは、18年前半の証券投資収支が、年前半としては13年ぶりの流出超となり、通貨ルピアと株価の下落の要因になりました。米中貿易摩擦の影響をにらみ、依然神経質な展開ですが、足元では下げ止まりつつあります。

米利上げのゴールがある程度見えてきた中で、投資資金の流出には歯止めが掛かることが期待されます。また、これまでの下落で通貨、株価ともに割安感が出てきています。利上げ後の先進国経済の動向に影響を受けるものの、景気が失速しない限り、戻り余地は相応にあると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会