サンゲツ(8130) 26年3月期は増収増益を予想

近藤 康正 社長 |

株式会社サンゲツ(8130) |

|

企業情報

| 市場 | 東証プライム市場・名証プレミア市場 |

| 業種 | 卸売業(商業) |

| 代表取締役社長執行役員 | 近藤 康正 |

| 所在地 | 愛知県名古屋市西区幅下1-4-1 |

| 決算月 | 3月 |

| HP | https://www.sangetsu.co.jp/ |

株式情報

|

株価 |

期末発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,895円 |

59,200,000株 |

171,384百万円 |

11.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

155.00円 |

5.4% |

221.20円 |

13.1倍 |

1,923.28円 |

1.5倍 |

*株価は6/19終値。各数値は25年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

| 2022年3月(実) |

149,481 |

7,959 |

8,203 |

276 |

4.66 |

70.00 |

| 2023年3月(実) |

176,022 |

20,280 |

20,690 |

14,005 |

238.71 |

105.00 |

| 2024年3月(実) |

189,859 |

19,103 |

19,695 |

14,291 |

243.44 |

140.00 |

| 2025年3月(実) |

200,378 |

18,174 |

18,606 |

12,567 |

213.90 |

150.00 |

| 2026年3月(予) |

210,000 |

19,000 |

19,500 |

13,000 |

221.20 |

155.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益(以下、同様)。

株式会社サンゲツの2025年3月期決算概要、中期経営計画(2023-2025)【BX 2025】の進捗状況、近藤社長へのインタビューなどをご紹介致します。

目次

今回のポイント

1.会社概要

2.2025年3月期決算概要

3.2026年3月期業績予想

4.中期経営計画(2023-2025)【BX 2025】の進捗状況

5.近藤社長へのインタビュー

6. 今後の注目点

<参考1:中期経営計画(2023-2025)【BX 2025】>

<参考2:長期ビジョン【DESIGN 2030】>

<参考3:コーポレートガバナンスについて>

今回のポイント

- 25年3月期の売上高は前期比5.5%増の2,003億円。過去最高を更新。各セグメントで増収。営業利益は同4.9%減の181億円。売上総利益は同5.8%増加したが、人的資本強化に伴う人件費増など販管費の増加(同10.9%増)により減益。減益ながらも、想定以上に価格改定効果が寄与するとともに、販管費コントロール等により業績予想を上回っての着地となった。

- 26年3月期は増収増益を予想。売上高は前期比4.8%増の2,100億円、営業利益は同4.5%増の190億円を見込んでいる。3セグメントとも増収を予想。利益については国内インテリアセグメントが減益の予想。年間配当は前期比5.00円/株増の155.00円/株の予想。12期連続増配で予想配当性向は70.1%。

- 中期経営計画(2023-2025)【BX 2025】の定量目標の一部を見直した。売上高は目標を上回るものの、国内インテリアセグメントでの仕入先工場での火災事故の影響や、国内エクステリアセグメントおよび海外セグメントでの中期経営計画における当初利益目標の未達が利益以下を押し下げる見込みである。ROEについては、利益の下振れだけでなく、分母の自己資本の積み上がりも影響している。CCCについては、営業現場での取り組みやSCM(サプライチェーンマネジメント)の効果がある一方で、健全かつ持続的なサプライチェーンを維持していくための商流の見直し等も考慮し、数値を見直している。仕入先工場における火災事故の影響については、第2四半期(7-9月)ごろから段階的な供給再開を見通すが、販売の回復には一定の時間を要すると見ている。今期の売上高への影響は約50億円程度を予想している。

- 近藤社長に各セグメントの状況、中期経営計画(2023-2025)【BX 2025】の進捗などについて伺った。「残念ながら、中期経営計画(2023-2025)【BX 2025】の最終年度となる26年3月期の利益目標は下方修正いたしましたが、国内インテリアの深堀と変革に加えて、課題である国内エクステリアと海外の立て直しに注力し、可能な限りの上積みを図ってまいります。また、スペースクリエーション企業への転換は、まだまだ道半ばでありますが、25年3月期は、ソリューション営業への意識が高まり、全国的に空間総合案件の受注が進みました。また、2025年4月1日に空間総合事業部を新設しましたので、この流れをさらに加速させてまいります。既存事業、新規事業の具体的な成長戦略を速やかに構築し、その進捗も含めて、株主・投資家の皆様にご説明してまいりますので、是非今後とも我々の挑戦をご支援下さい。」とのことだ。

- 中期経営計画における重要な取り組みの一つであるSCMは、同社のように多品種を取り扱う企業にとっては、その役割は一層大きいものとなる。24年1月にSCMについての豊富な実績・ノウハウを持った人材を担当役員として招聘し、24年4月から取り掛かったSCMだが、平均在庫量、平均在庫金額および補充指図回数において、着実に成果が表れ始めている。2026年にかけて、全LC(ロジスティクスセンター)における最適化と最適ルーティングを目指す最終工程を完了させる考えで、自社の競争力強化のみならず、業界全体のサプライチェーン適正化に貢献していくとのことだ。

- 短期的には海外セグメントの主力である北米事業の伸長をはじめ、経営体制刷新による東南アジアや中国・香港の回復度合いを、中期的には空間総合事業の伸長、SCMによる収益性への寄与がどの程度のものとなるのかに注目していきたい。

1.会社概要

壁紙、床材、カーテンなどインテリア商品の専門商社最大手。商社ではあるがデザインや機能など製品の企画・開発から手掛け、一部商品を除きファブレス。安定した業績を生み出すビジネスモデル、主要商品の高いシェア等が強み。

2025年3月末時点では、グループ企業に、沖縄地区でのインテリア商材の販売を担う「株式会社サンゲツ沖縄」、カーテン専門の販売会社「株式会社サンゲツヴォーヌ」、エクステリア商品の専門卸「株式会社サングリーン」、中国・香港での事業展開の拠点「GOODRICH GLOBAL LIMITED」、米国の非住宅向けを中心とした壁装材製造販売会社「KOROSEAL INTERIOR PRODUCTS HOLDINGS, INC.」、東南アジアにおけるインテリア商材販売会社である「Goodrich Global Holdings Pte. Ltd.」、シンガポールを中心とする東南アジアで空間デザイン・総合施工を展開している「D’Perception Pte Ltd」、施工能力の強化を通じて更なる受注獲得を目指す「フェアトーン株式会社」、国内最大手のビニル壁紙製造メーカーである「クレアネイト株式会社」、九州エリアの有力配送会社である「株式会社クロス企画」の10社を有する。また、2025年4月には、以前よりサンゲツの出荷・配送を委託していた物流会社である株式会社SDSをグループ会社化した。

【1-1 沿革】

1849年(嘉永2年)、表具(布や紙などを張って仕立てられた巻物、掛軸、屏風、襖、衝立、額、画帖など)を商う「山月堂」創業。1953年、創業家により株式会社山月堂商店として株式会社化。1970年代後半以降、東京、大阪、福岡をはじめ全国で事業展開。1980年、名古屋証券取引所市場第2部に上場。1996年、東京証券取引所市場第1部上場。海外にも進出し、トータルインテリアを供給するブランドメーカーとしての地位を確立する。

2022年4月、市場再編に伴い、東証プライム市場・名証プレミア市場に移行した。

【1-2 企業理念】

同社では、2020年に策定した「Sangetsu Group 長期ビジョン 【DESIGN 2030】」において、目指す姿を「スペースクリエーション企業」としてきたが、<参考1:中期経営計画(2023-2025)【BX 2025】>で触れるように、23/3期までの実績及び今後の同社を取り巻く環境などを踏まえ、長期ビジョン【DESIGN 2030】を見直すとともに、長期的な成長に向けた新中期経営計画【BX 2025】を策定した。

これに伴い、グループ社員を中心としたタスクフォースにより企業理念の見直しを行い、2024年1月に、企業としての社会価値創造を念頭に、新たな企業理念として、最上位の概念である「Purpose」、Purposeに基づいて実現する未来像「Dream」、Purposeを形づくる企業としての信念「Belief」、社員の姿勢「Way」を新たに掲げた。

| Purpose 存在意義 | すべての人と共に、やすらぎと希望にみちた空間を創造する。 |

| Dream 実現する未来像 | 誰もが明日の夢を語れる世界 |

| Belief 大切にする信念 | 企業の誠実さが、社会を変える力になる。 |

| Way 私たちの姿勢 | 自由と公正 自我と共創 変革と飛躍 |

【1-3市場環境】

◎概観

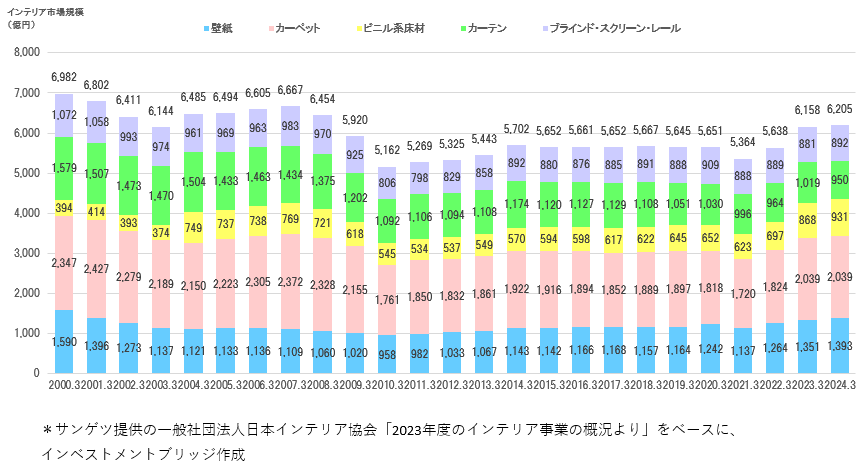

同社の主力商品である壁紙や床材の出荷状況は国内建設市場の動向に影響される。人口減少や家族構成の変化による新設住宅着工戸数・面積の減少などで国内インテリア市場は長期的には縮小傾向にあると見られる。

(同社資料より)

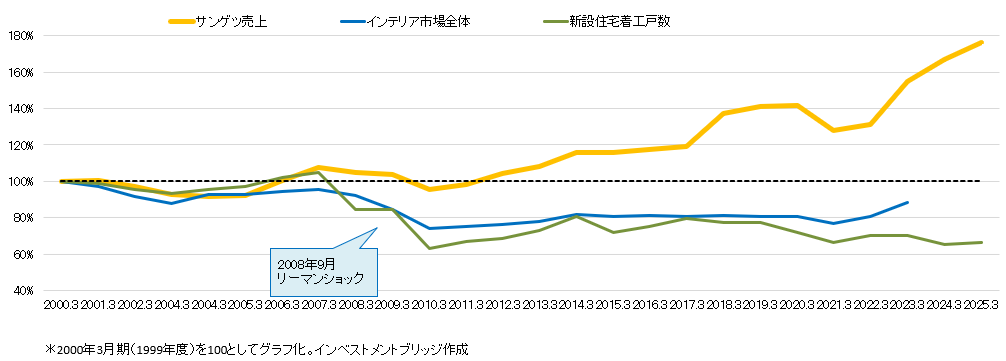

一方、下のグラフは、同社売上高、国内インテリア市場、新設住宅着工戸数(国土交通省発表)の推移を比較したもの。同社の売上高及び国内インテリア市場の動向は、新設住宅着工戸数にほぼリンクしてきたが、リーマンショック後の動きを見ると、市場全体及び新設住宅着工件数は低水準で推移しているのに対し、同社売上高は2020年3月まで過去最高を連続して更新。21年3月期は新型コロナウイルスの影響もあり11期ぶりの減収となったが、22年3月期は再度増収に転じ、その後25年3月期まで連続して過去最高を更新している。

これは、新商品開発やロジスティクスの改革、施工・製造機能の拡充など各機能の強化を通じたソリューション提案力の高度化により、民間住宅以外に非住宅市場の開拓に投資してきたこと、及び業界トップ企業として価格改定を進めてきたこと等によるものである。

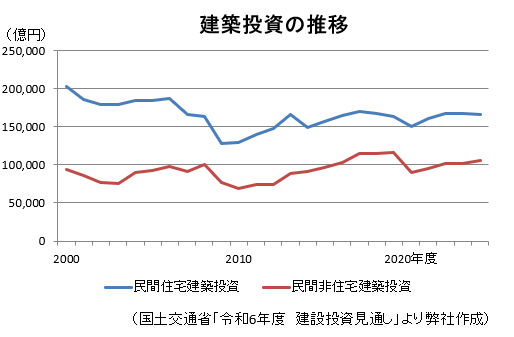

国土交通省発表の「令和6年度 建設投資見通し」によれば、民間住宅建築投資、民間非住宅建築投資とも横這いが続いており、両者が力強く伸長する環境にはないようだ。

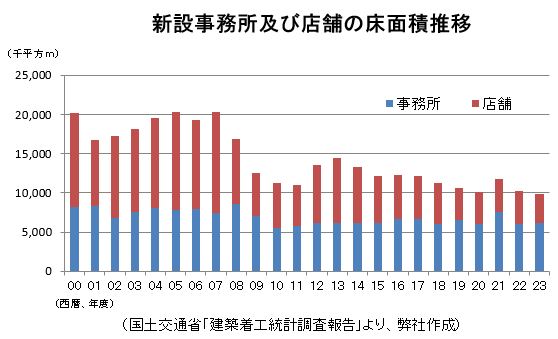

また、同省「建築着工統計調査」によれば、事務所及び店舗(新設)の床面積合計もリーマンショック後減少したのち、横ばい傾向にある。

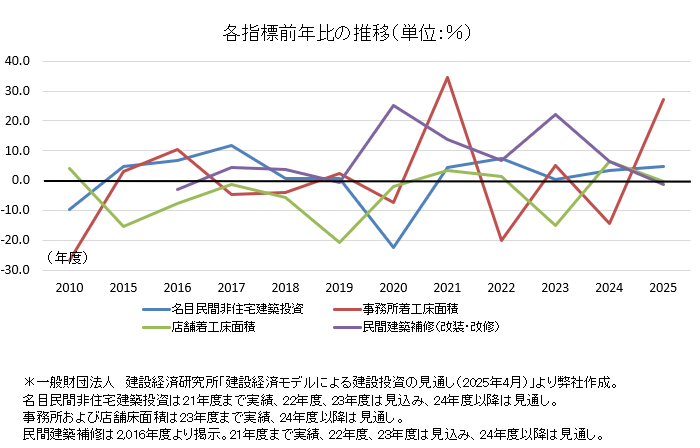

一般財団法人 建設経済研究所が発表した「建設経済モデルによる建設投資の見通し」(2025年4月11日発表)によれば、名目民間非住宅建築投資の対前年度伸び率は、2017年度まで堅調に増加した後、2020年度22.3%減とコロナ禍で大きく減少するも、その後緩やかに回復基調を辿る見通しであるが、2025年度は11.06兆円と、コロナ禍前2019年度の11.63兆円には依然及ばない。事務所・店舗の着工床面積、民間建築補修(改装・改修)については、以下のように述べている。

着工床面積

*事務所

2021年度は対前年度伸び率34.6%増とコロナ禍の影響を受けた前年度から大幅に回復するも、2022年度はその反動で20.1%減と大幅減少。その後、2024年度は2桁のマイナス、2025年度はその反動で2桁のプラスと、大きな振れ幅となる見込み。

「2024年度の着工床面積は前年度比で減少。2025年度は2028、2029年に再び新規供給が増加する見込みから、前年度比で増加と予測する。」と述べている。

*店舗

2019年度20.5%減、2020年度2.0%減とマイナスが続いたのち、2021年度3.4%増、2022年度1.6%増と回復も、2023年度は15.1%減と減少。2024年度(見通し)は6.3%増と再びプラスに転じ、2025年度(見通し)は0.4%減と横這いの予想。「個人消費に持ち直しの動きがみられることもあり、着工床面積は2024年度が前年度比で増加、2025年度は前年度と同水準と予測する。」としている。

民間建築補修(改装・改修)

国土交通省の「建築物リフォーム・リニューアル調査」によると、「2024年度第3四半期の改装・改修工事の受注高は前年度比0.2%減であり、底堅く推移している。住宅分野では、政府の住宅省エネキャンペーンによる効果や建替計画から大型リフォームやリノベーション計画へのシフトにより、今後も堅調な投資が期待される。非住宅分野では、インバウンド需要に対応したホテル改修工事や、オフィス・生産施設における省エネ対策や高付加価値化のニーズにより、引き続き堅調な投資が見込まれる。よって、2024年度は前年度比で増加する。2025年度は2023年度からの大幅な上昇の反動を受け前年度比で減少するが、引き続き高水準の投資が続く。」と予測している。

以上のように、民間非住宅建築投資はコロナ禍による減少の後は不安定ながらも堅調な推移が見込まれる。非住宅市場においてはリニューアル需要も堅調であるため、サンゲツでは25年4月の組織改編により新設した法人営業部を中心に需要取り込みを図っている。加えて海外事業の育成にも取り組み、他社にはない強みを強化、更なる成長を追求している。

◎同業他社

インテリア、内装材を扱う主な同業他社としては以下の7社が挙げられる。

| コード | 企業名 |

売上高 |

増収率 |

営業利益 |

営業増益率 |

営業利益率 |

時価総額 |

PER |

PBR |

ROE |

| 3501 | SUMINOE |

103,700 |

+0.2% |

2,900 |

-12.1% |

2.8% |

17,284 |

15.8 |

0.5 |

2.9% |

| 4206 | アイカ工業 |

265,000 |

+6.6% |

29,000 |

+5.8% |

10.9% |

245,759 |

12.5 |

1.3 |

10.1% |

| 4224 | ロンシール工業 |

21,400 |

-0.2% |

1,150 |

+32.2% |

5.4% |

7,215 |

9.0 |

0.4 |

0.1% |

| 5956 | トーソー |

23,500 |

+3.1% |

600 |

-19.7% |

2.6% |

5,250 |

11.6 |

0.3 |

3.4% |

| 7971 | 東リ |

108,000 |

+2.2% |

4,000 |

-8.6% |

3.7% |

30,305 |

9.5 |

0.6 |

7.5% |

| 7989 | 立川ブラインド工業 |

42,800 |

+3.4% |

4,400 |

+0.9% |

10.3% |

32,764 |

10.9 |

0.6 |

5.7% |

| 8130 | サンゲツ |

210,000 |

+4.8% |

19,000 |

+4.5% |

9.0% |

171,384 |

13.1 |

1.5 |

11.4% |

| 9827 | リリカラ |

36,800 |

+8.9% |

1,000 |

+348.8% |

2.7% |

8,015 |

17.3 |

0.9 |

0.7% |

*単位:百万円、倍。業績は今期会社予想。時価総額、PER、PBRは2025年6月19日終値ベース。計算の基となる発行済株式数は自己株式を含み各社の直近決算短信より。EPS、BPSも同様。ROEは前期実績。

【1-4 事業内容】

壁紙、床材、カーテン、椅子生地などインテリア商品の企画開発及び販売が中心事業。一部商品を除きファブレスであるが、単なる商社ではなく、扱う商品のほとんどを自社で企画・デザイン・開発を行っている。子会社を通じて国内エクステリア事業を、米国、シンガポール、中国/香港の子会社4社により海外事業も展開している。

事業セグメントは、「国内インテリア」「国内エクステリア」「海外」の3セグメント。

①「国内インテリアセグメント」

◎主な取扱商品

| 壁紙 | 同社の主力商品。住宅から非住宅分野まで幅広く利用される壁装材。近年では汚れ防止や消臭、キズが付きにくいなどの性能を持つ機能性壁紙も人気。抗ウイルス壁紙などもラインアップ。また、部屋の一面あるいは一部だけ色やデザインの異なる壁紙を使う「アクセントクロス」は住空間の魅力を高め、一般住宅、賃貸住宅でも採用が進んでいる。 |

| クッションフロア | アパートやマンションなどでも多く利用されているシート系床材。木目・石目など豊富なデザインと機能性・クッション性が特長の幅広い用途を持つアイテム。 |

| 長尺塩ビシート

|

医療・福祉施設や商業スペース、教育施設などに多く利用されるシート系床材。安全、衛生面に配慮した機能のほか、ワックスがけ不要などの優れたメンテナンス性による管理維持コストの削減、環境負荷の低減にも繋がる性能を持つアイテムなどがある。 |

| フロアタイル | 商業施設や教育施設、また戸建やアパート、マンションにも利用される幅広い用途をもつ、タイル状の塩ビ床材。ウッドやストーンなどモチーフとなる素材を高い印刷技術と精緻なエンボス加工で表現した意匠性の高さも特長。 |

| カーペット

|

住宅から商業施設、ホテル、旅館まで幅広い用途で利用される繊維系床材。多彩なデザインと高い機能性を備える。物件に応じたオリジナルデザインの提案も行う。 |

| カーペットタイル | 主に、オフィス、ホテル、商業施設、教育施設などに使用される、サイズは50センチ角がメインのタイル状カーペット。貼り替えも手軽な上、メンテナンス性にも優れている。 |

| カーテン | 同社が取扱うのはすべてオーダーカーテン。好みや部屋の条件に合ったデザイン、サイズで窓まわりを装飾できるのが特長。デザイン性豊かな厚手のカーテンのほか、外から室内が見えにくいミラー調レースや遮熱などの機能性アイテムも人気。 |

商品数は約12,000点と他に類を見ない多彩なラインアップを誇っている。

主力の壁紙で商品数は約4,300点。概ね3年毎に見本帳の更新を行っているが(カーテンは3~4年毎)、古い品を見本帳から外し、新しい商品に入れ替える所謂「改廃率」は壁紙で30~40%程度。廃止された商品は破棄しなければならないため無駄が発生してしまうが、見本帳の鮮度もユーザー満足度を高める重要な要素であり、同社の体力や長年に亘るノウハウの蓄積により効率と鮮度のバランスを取っている。

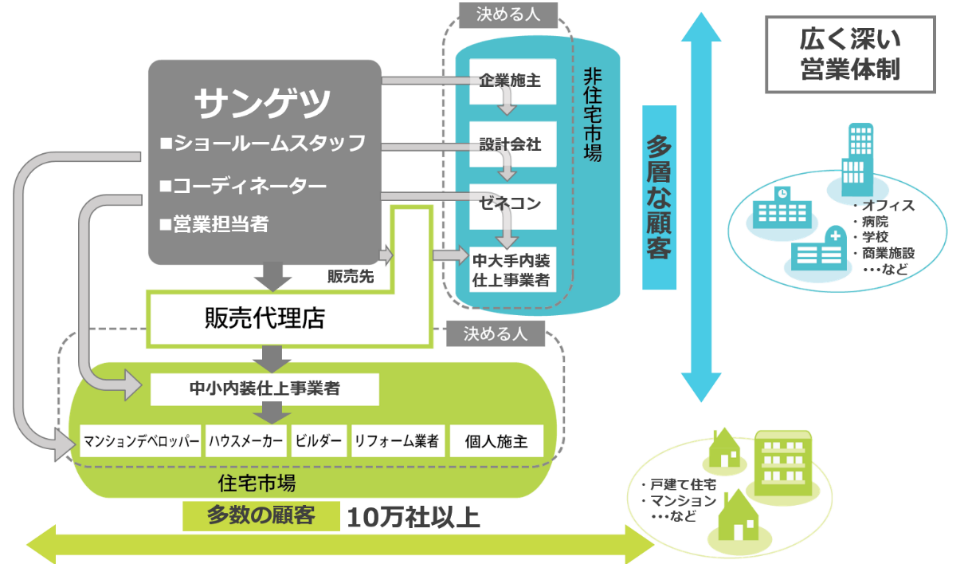

◎営業体制

名古屋の本社の他、全国に9カ所の支社、約50カ所の支店・営業所・事務所を持ち、重要な営業拠点として8カ所のショールームを有している。2024年3月には新たな価値創造の拠点として、東京日比谷に「PARCs Sangetsu Group Creative Hub(以下、PARCs)」を開設した。

(同社資料より)

最終的に商品を納入し、売上を立て、代金が入金されるのは上図の内装仕上げ段階で、主な相手先は代理店を通じた内装工事業者やインテリアショップ、建材店となるが、その前工程での商品PRも重要だ。

住宅やビルが竣工するまでには、発注者(施主)、設計事務所、デザイン事務所、ゼネコン、サブコン、ハウスメーカーなど、数多くのプレーヤーが関わっており、インテリアをデザインや機能から最終的に選択する意思決定は川上から始まっているケースも多数ある。

そのため、同社では見本帳、ショールームなど様々な機会を通じて商品のPRを行っている。もちろん「待ち」のみでなく、法人営業部(全国的に法人顧客をカバー)をはじめとした全国の営業員約700名が、各担当先に足を運び情報提供・収集、提案を行っている。主として代理店を経由した販売スタイルをとっているため(一部では直接販売)正確な数字は把握できていないが、全国の顧客数は数万社にのぼる。

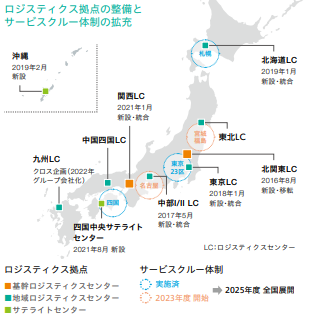

◎物流体制・配送体制

物流効率化を目指し、ロジスティクス体制の整備を進めており、より広範囲なエリアの在庫バックアップと地域の在庫拠点を兼ねる「旗艦ロジスティクスセンター」を2カ所、所在地域の在庫拠点である「地域ロジスティクスセンター」を6カ所、より地域に密着した「サテライトセンター」を2カ所保有している。

東・名・阪・福は、ほぼ全商品が常に在庫されており、出荷点数は1日6万点に上るが、欠品率は1日平均で約1%%となっている。周辺の物流センターから即座にカバーする事で、納期待ちを依頼する事はほぼない。内装の工期に合わせた「Just in Time」を全国物流ネットワークによって実現している。仕入先は約270社と広範囲に亘っている。

また、配送については、物流コストが増加するのに対応し、自社配送体制の拡充を進めている。

東北において地域配送体制を整備したのに続き、全国各地で順次地域配送体制の構築を進めており、重量物の配送や施工現場まで届ける個配網の整備も進めている。2022年9月には、九州全域における配送事業を行う「株式会社クロス企画」を買収。2025年4月には以前より同社の出荷・配送を委託していた物流会社である株式会社SDSをグループ会社化し、本州・九州地区の配送業務の強化を図っている。

◎空間総合事業

2025年4月より、事業部門内に「空間総合事業部」を設置。空間デザインや設計・施工管理、および空間総合案件に携わる営業部署等、空間総合事業に関する機能を集約した。また、子会社であるフェアトーンも主管する。これら空間全体のデザイン力・設計・施工管理力・内装仕上げに関する施工力をベースに、スペースデザイン力・発想力・構想力・提案力・コンサル力などのソフトパワーや木工・照明・電気なども対象とした総合的な施工力・施工管理力を強化し、顧客にとって最適な空間を創造・提供している。

②「国内エクステリアセグメント」

2005年に子会社化した株式会社サングリーンが門扉、フェンス、テラスなどのエクステリア商品を国内で販売・施工している。新中期経営計画では、首都圏への地理的拡大や、インテリア・エクステリアの一体型提案を含む空間提案力強化に注力する。

③「海外セグメント」

北米:KOROSEAL INTERIOR PRODUCTS HOLDINGS, INC..、東南アジア:Goodrich Global Holdings Pte. Ltd..、D’Perception Pte Ltd、中国/香港:GOODRICH GLOBAL LIMITEDを中心に、事業を展開している。

【1-5 資本政策・株主還元】

新中期経営計画【BX 2025】では、資本政策の方針として「2026年3月末の自己資本を 950~1,050 億円 とする」「株主還元は配当を主体とし、1株当たり年間配当金は130円を下限に、安定的な増配を目指す」「市場の状況により自己株式の取得も検討する」としている。

2025年3月末の自己資本は1,130億円と、株高などによる保有株式の含み益等の影響でその他包括利益累計額が増加したことにより、上限を超過している。持続的かつ発展的な成長に向けた戦略投資と株主還元のバランスを意識した経営を進めるべく、今後の方針については社内検討中である。

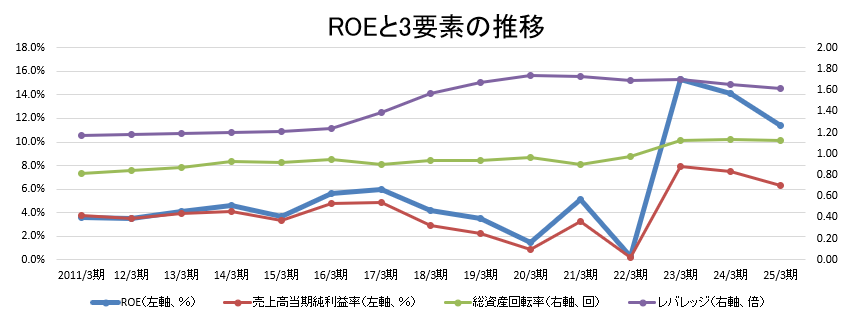

【1-6 ROE分析】

|

17/3期 |

18/3期 |

19/3期 |

20/3期 |

21/3期 |

22/3期 |

23/3期 |

24/3期 |

25/3期 |

|

| ROE (%) |

6.0 |

4.2 |

3.5 |

1.5 |

5.1 |

0.3 |

15.3 |

14.1 |

11.4 |

| 売上高当期純利益率(%) |

4.84 |

2.89 |

2.23 |

0.89 |

3.29 |

0.19 |

7.96 |

7.53 |

6.27 |

| 総資産回転率(回) |

0.88 |

0.91 |

0.94 |

0.96 |

0.90 |

1.01 |

1.13 |

1.13 |

1.13 |

| レバレッジ(倍) |

1.41 |

1.60 |

1.67 |

1.74 |

1.73 |

1.69 |

1.70 |

1.66 |

1.61 |

*売上高当期純利益率=親会社株主に帰属する当期純利益÷当期売上高

総資産回転率=当期売上高÷(前期末総資産と当期末総資産の平均値)

レバレッジ=(前期末総資産と当期末総資産の平均値)÷(前期末自己資本と当期末自己資本の平均値)

25年3月期は売上高当期純利益率の低下に伴いROEも低下したが、日本企業に求められる最低限の水準の8%を超過している。また、同社が認識する株主資本コスト(6~8%程度)も超過している状況である。

【1-7 競争優位性】

「空間デザイン提案機能」「スペース材料提供機能」「在庫・配送・物流機能」「施工機能」の4つからなるバリューチェーン全体を連続性のある複合的な機能でカバーする製販一体(壁紙の一部商品に係る製造機能)のビジネスモデルは、他社には真似のできないサンゲツグループならではの強力な競争優位性の源泉であり、これらの機能を統合・組み合わせて課題を解決するソリューション提案が成長ドライバーである。

各機能の概要、特徴は以下のとおりである。

(同社 統合報告書「SANGETSU REPORT 2024」より)

(1)空間デザイン提案機能

ライフスタイルの多様化、働き方の柔軟性など、コトの経済的価値の拡大が進む中、空間創造におけるデザインの必要性は年々高まっている 。

同社グループでは、国内インテリア事業において培ったコーディネート提案力をもとに、エクステリアとの融合、さらには家具や照明などシーンを彩るさまざまな商品を含めた総合的な空間提案能力を事業にいかしている。

それぞれの顧客のニーズに沿った、的確で質の高いソリューションを提供すべく、外部人材の採用による空間デザイン人材を拡充するとともに、社内人材の能力開発による空間デザイン力の強化も積極的に進めており、住宅・非住宅、新築・リニューアル、インテリア・エクステリアといった幅広い分野に対応するデザイン人材が在籍している。

空間デザイン提案は付加価値の源泉であり、人々の暮らしの快適性の追求とともに、その重要性も高まると考えており、今後も、グループ全体でのデザイン力の強化・拡大を進めていく。

<主要リソース等(2024年)>

| スペースデザイン人材 86名 |

| 国内インテリア営業 40事業所 |

| 国内エクステリア営業 19事業所 |

| 海外営業拠点 7エリア |

(2)スペース材料提供機能

建設における最終段階の工程であるインテリア・エクステリアの商品は、空間を彩る商品として、高いデザイン性とともに、品切れのない迅速な安定供給体制が求められる。

同社グループでは、市場起点の顧客ニーズに応じた商品開発のみならず、従来の発想に縛られない新しい商品を市場に供給するべく、商品デザイン人材の拡充や外部・海外デザイナーとの取り組みも交えながら、商品デザイン力の向上に努めている。

約12,000点の商品を常備在庫し、毎年約150万冊の見本帳を市場に供給しており、この多種多様な商品群を安定的に供給するためには、インテリア事業で約270社、エクステリア事業で約150社との関係性が欠かせず、多様な取引先と多種の商品の開発・製造を進めている。

主要商品となる壁装材については、2016年11月にグループ会社化した北米のKoroseal社に加え、2021年3月に日本最大の壁紙生産量を誇るクレアネイト(旧社名:ウェーブロックインテリア)をグループ会社化し、製販一貫体制による事業の強化・効率化を図っている。仕入先とのアライアンスの強化・連携もさらに強め、サステイナブルな安定供給体制の構築へ向けた施策を実施している。

また、サンゲツの商品開発部門、海外グループ会社および製造を担うクレアネイトで連携した商品開発を行うなど、グループ間協業によるデザイン開発にも取り組んでおり、今後も各社の強みをいかしながら、市場のニーズを捉えたグループ全体での商品開発・提供を継続する。

<主要リソース等(2024年)>

| 商品デザイン人材 約70名 |

| サプライヤー 国内インテリア事業:約270社、国内エクステリア事業:約150社 |

| 国内最大の壁紙製造設備(クレアネイト株式会社) |

| 最新鋭の壁紙製造設備(Koroseal社) |

(3)在庫・配送・物流機能

国内インテリア事業においては、1日6万点の商品出荷と4万点のサンプル出荷を行っており、この確実な出荷体制および日本全国各地への配送体制は、内装工事の工期変動への柔軟な対応や内装デザイン・仕様のスムーズな検討に大きく貢献している。

ロジスティクス拠点においては、巨大なスペースで各地域の在庫バックアップ機能を持ち、所在エリアの在庫拠点も兼ねる旗艦ロジスティクスセンター(以下、LC)を2カ所、各エリアの在庫拠点となる地域LCを6カ所設置しているほか、よりきめ細かな配送網を構築するためのサテライトセンターの設置を進めている。2021年1月に新設・統合した関西LCでは、昨今問題となっている人手不足や高齢化、女性にも働きやすい職場環境整備を見据え、徹底した自動化・省人化を実現し、今後全国LCへの展開を計画している。

配送体制については、Last One Mileを実現するべく、各建築現場への納品はもちろん、施工場所までの運搬を含めた、社内における配送体制の構築を順次進めている。配送に関連したさまざまなサービスを提供するスタッフであるサービスクルーは2023年度末時点の39名からさらに全国展開していくことを計画しており、配送品質の維持・向上を実現する。

今後もサービスレベルのさらなる向上によるロジスティクス機能を強化するとともに、サステイナブルな体制構築を進めていく。

<主要リソース等(2024年)>

| 専門職掌および業務委託先 約800名 |

| 旗艦/地域LC 10拠点、23.6万㎡ |

| 国内トラック 約500台/日 |

| サービスクルー 44名 |

(同社 統合報告書「SANGETSU REPORT 2024」より)

(4)施工機能

施工はデザインを具現化する手段として非常に重要な機能であるが、建設業界における人手不足は業界全体の重要課題の一つである。施工には、元請け工事、一次・二次下請け工事があり、同社では従来から二次下請け施工(内装業者の施工応援業務)を行ってきた。2014年に発表した中期経営計画「Next Stage Plan G」の重点施策として施工力強化を明示し、以降の中期経営計画でも重要機能として位置付け、施工機能を担うフェアトーン(2017年グループ会社化)、壁

装(2021年グループ会社化)の機能も活用しながら、グループ全体での施工機能の最大化を図っている。

2023年7月の組織再編では、従来同社が主としていた内装施工力のみならず、事業主に近いポジションで空間全体を具現化する総合施工力も拡大し、元請~二次下請け施工を担える体制を構築している。また、フェアトーンにおいては、施工品質の向上策としてQuality Control部を設置、監理品質・工程管理・コストコントロールなど、機能全般の品質向上を進めた。2024年4月には、サンゲツグループ全体の施工体制や基盤を統括するコンストラクションユニットを新設し、2025年4月より、営業を担当する事業部門内に「空間総合事業部」を設置。空間デザインや設計・施工管理、および空間総合案件に携わる営業部署等、空間総合事業に関する機能を集約している。

引き続き、内装施工力(施工技能士の数)の増強とともに、元請け施工や一次下請け施工で重要となる施工管理能力や総合施工力を拡大するべく、施工管理技士の資格取得者の採用や、総合施工における各施工対応力を有する施工会社のネットワークを全国に拡大するなど、グループ間連携による機能強化を進めていく。

<主要リソース等(2024年)>

| 一級・二級建築士 30名 |

| 施工管理技士 95名 |

2.2025年3月期決算概要

【2-1 業績概要】

|

24/3期 |

構成比 |

25/3期 |

構成比 |

前期比 |

予想比 |

|

| 売上高 |

189,859 |

100.0% |

200,378 |

100.0% |

+5.5% |

+2.2% |

| 売上総利益 |

58,959 |

31.1% |

62,373 |

31.1% |

+5.8% |

+3.1% |

| 販管費 |

39,856 |

21.0% |

44,198 |

22.1% |

+10.9% |

-0.7% |

| 営業利益 |

19,103 |

10.1% |

18,174 |

9.1% |

-4.9% |

+13.6% |

| 経常利益 |

19,695 |

10.4% |

18,606 |

9.3% |

-5.5% |

+12.8% |

| 当期純利益 |

14,291 |

7.5% |

12,567 |

6.3% |

-12.1% |

+14.3% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

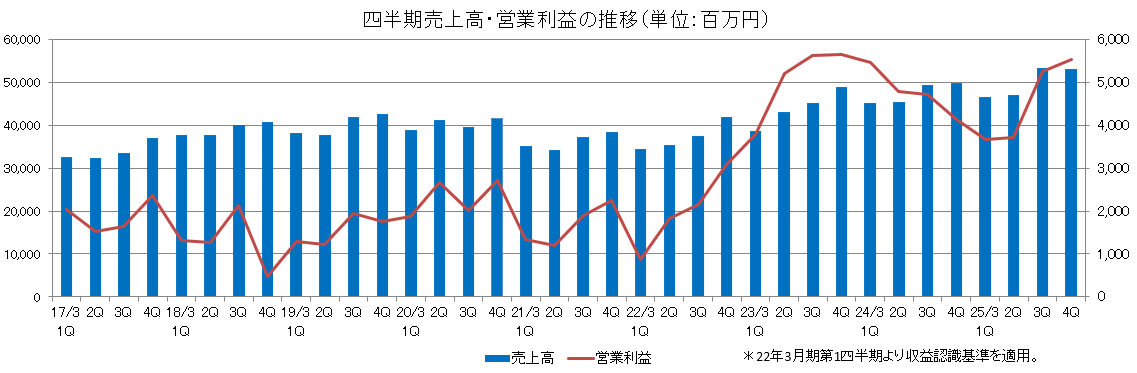

増収も原価・販管費増を吸収できず、営業減益。売上高は過去最高を更新

売上高は前期比5.5%増の2,003億円。過去最高を更新。各セグメントで増収。

営業利益は同4.9%減の181億円。売上総利益は同5.8%の増加。人的資本強化に伴う人件費増など販管費の増加(同10.9%増)により減益。減益ながらも、価格改定効果、販管費コントロール等で業績予想を上回っての着地となった。

四半期ベースでは、第4四半期(1-3月)の四半期売上高は高水準で推移。営業利益も前期を上回り、高水準。

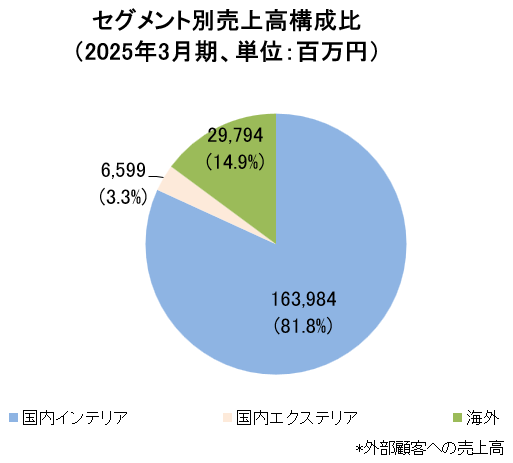

【2-2 セグメント別動向】

|

24/3期 |

25/3期 |

前期比 |

予想比 |

|

| 売上高 | ||||

| 国内インテリアセグメント |

159,157 |

163,986 |

+3.0% |

+1.7% |

| 壁装ユニット |

77,236 |

78,644 |

+1.8% |

– |

| 床材ユニット |

56,356 |

57,377 |

+1.8% |

– |

| ファブリックユニット |

9,505 |

9,609 |

+1.1% |

– |

| 施工およびその他 |

16,058 |

18,354 |

+14.3% |

– |

| 国内エクステリアセグメント |

6,462 |

6,611 |

+2.3% |

+5.0% |

| 海外セグメント |

24,292 |

29,794 |

+22.6% |

+4.5% |

| 調整額 |

-53 |

-13 |

– |

– |

| 合計 |

189,859 |

200,378 |

+5.5% |

+2.2% |

| 営業利益 | ||||

| 国内インテリアセグメント |

19,489 |

18,940 |

-2.8% |

+13.1% |

| 国内エクステリアセグメント |

-77 |

17 |

– |

– |

| 海外セグメント |

-311 |

-785 |

– |

– |

| 調整額 |

2 |

2 |

– |

– |

| 合計 |

19,103 |

18,174 |

-4.9% |

+13.6% |

*単位:百万円

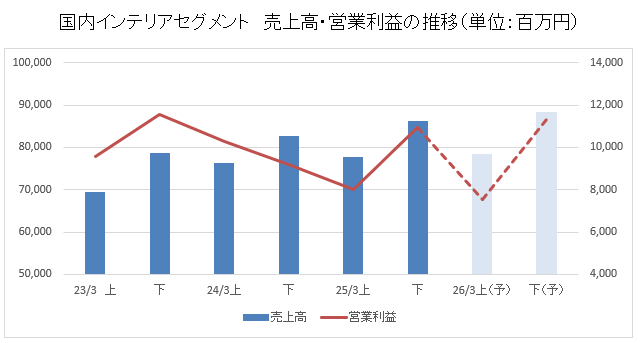

➀国内インテリアセグメント

前期比増収減益。

新設住宅着工戸数ならびに着工床面積の減少に見られる厳しい外部環境のなか、同社グループの持つ商品・デザイン・物流・施工機能を、市場や地域、顧客のニーズに応じ組み合わせて提供するソリューション提案活動が奏功し、ニーズを捉えた各商品の販売が拡大した。また、調達コスト、物流費、労務費、ユーティリティコスト等の上昇を踏まえて2024年12月に実施した価格改定は、着実に浸透した。主要商品である壁紙は数量面においては、価格改定の前後で駆け込み需要と反動減が見られ、第4四半期においては反動減の影響が継続した。一方で、業界における壁紙出荷数量と比較した場合のシェアへの影響は限定的であると同社は分析している。

同社では、現中期経営画計画において、リアテック(粘着剤付化粧フィルム)、ガラスフィルム、カーペットタイル、フロアタイル、椅子生地といった商品を、シェアの拡大余地や市場の拡大が期待できる戦略商品群(同社では「中型商品」という名称で定義)と位置付けている。これら商品群の売上高は、前期比8.8%増と好調だった。

物流機能については、より効果的・効率的な調達物流、拠点間物流、販売物流を実現するため、自社で一部配送サービスを行う「サービスクルー」の拡充や地域別配送体制の再構築のほか、省力化・省人化などを目的としたユニットロードシステムの導入を進めた。2025年4月には以前より同社の出荷・配送を委託していた物流会社である株式会社SDSをグループ会社化した。今後、調達・販売物流の最適化、効率化などによるロジスティクス機能のさらなる向上を図る。

空間総合提案においては、キャリア採用人材の知見と、従来から同社グループが持つノウハウ・事業基盤をいかした提案活動を強化したことで、受注件数の増加とともに同提案を起点とした商品販売機会の創出・拡大が進んでいる。

商品開発においては、マーケット起点での新しい見本帳の発刊や、外部との協業を含めた商品ブランド強化などによる高付加価値化を図るとともに、展示会や同社主催の「サンゲツデザインアワード2024」をはじめとするデザインコンテストを通じた市場への浸透を進めた。安全・安心を担保する商品・サービスの安定供給を強固なものとするべく、品質管理体制の強化、サプライチェーンの最適化などに向けた各種取り組みも加速している。これらの取り組みの結果、国際的に権威のある「iFデザインアワード」において、国立科学博物館とのコラボレーション壁紙「Day and Night Science Museum」が「iFデザインアワード 2025」を受賞した。

2024年12月に発生した仕入先工場における火災事故の影響により、2025年2月から一部の床材商品の受注を停止しており、2025年3月期の第4四半期から業績への影響が発生している。2026年3月期においても通期を通じた影響を予想に織り込んでいる。

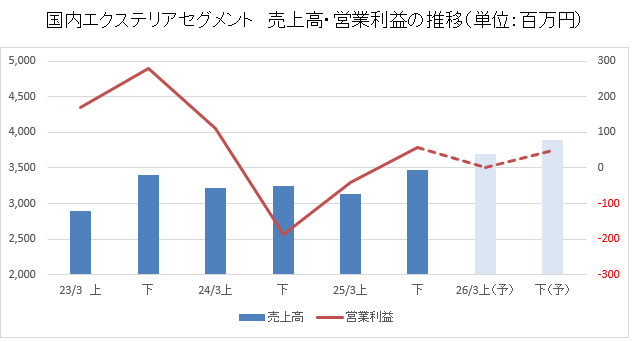

➁国内エクステリアセグメント

前期比増収増益(黒字転換)。

主要市場である新設住宅着工戸数の低迷により、エクステリア市場全体は厳しい状況が継続した。株式会社サングリーンでは、地理的拡大施策により新設した関東2支店の売上高が計画以上に進捗したことに加えて、主要メーカーの価格改定に伴う販売価格への転嫁やその他メーカー商品の価格改定前の駆け込み需要もあり、売上高は増加した。外構の空間設計・施工を含めた提案事業においては、販路拡大に向けた営業活動や施工領域の拡大が奏功し、受注増加に繋がり始めている。また、サンゲツの空間総合事業との連携などにより、新たな付加価値創出と競争優位性を高める取り組みも進捗している。

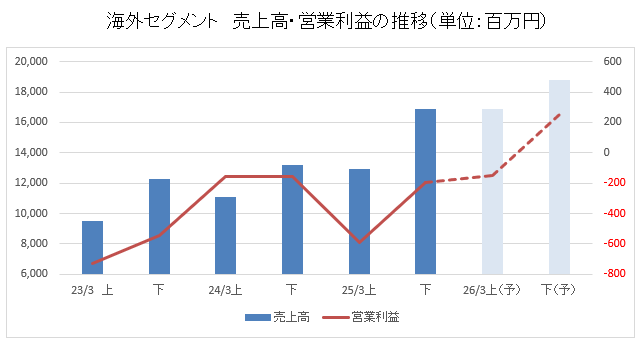

③海外セグメント

北米を中心に増収となったが、シンガポールの低迷、人件費をはじめとした各種コストやシンガポールのD’Perception Pte Ltd.の株式取得に関する一時的費用の計上(主に2025年3月期第1四半期に発生)などにより販管費が増加し、営業損失拡大。

海外関係会社の2024年1月から12月までの実績を、25年3月期連結累計期間の業績に算入している。

<北米>

主力のホテル分野における自社製造壁紙の売上伸長やホテル分野以外での戦略商品の販売数量増加が見られる中、主に自社製造壁紙の価格改定効果が牽引し、売上高は増加した。品質を維持するための製造コストや業績連動賞与をはじめとする人件費が増加したが、売上増や不良率の改善により増益となった。

<東南アジア>

従来から展開しているDistribution事業とのシナジーの創出を狙い2024年7月にグループ会社化した、空間デザイン・総合施工を事業領域とするD’Perception社の業績が一部寄与したほか、Distribution事業におけるマレーシア、タイの売上伸長により、同地域での売上高は増加した。一方、主力のシンガポールでは受注減少の影響が顕著となり、通期では前期比で赤字額が拡大したが、コスト適正化により第4四半期は第3四半期と比較して赤字額が縮小した。収益改善のため、2025年4月までに各地域の経営体制を順次刷新している。

<中国・香港>

不動産市場の低迷や雇用環境の悪化による消費意欲の低下などを背景に依然として厳しい状況が続いている。収益化に向けた一時的な費用の発生もあり、第4四半期には営業赤字が拡大したが、香港の経営体制の刷新、顧客・販路の拡大による売上高の増加、組織体制見直しによるコストの適正化に取り組んでいる。

【2-3 財務状態】

◎主要BS

|

24/3月末 |

25/3月末 |

増減 |

24/3月末 |

25/3月末 |

増減 |

||

| 流動資産 |

107,463 |

117,011 |

+9,548 |

流動負債 |

53,273 |

58,276 |

+5,003 |

| 現預金 |

25,096 |

33,727 |

+8,631 |

仕入債務 |

32,762 |

33,612 |

+850 |

| 売上債権 |

59,247 |

58,878 |

-369 |

短期借入金 |

6,233 |

9,607 |

+3,374 |

| 有価証券 |

300 |

300 |

0 |

固定負債 |

10,767 |

11,800 |

+1,033 |

| 棚卸資産 |

21,787 |

22,433 |

+646 |

長期借入金 |

1,251 |

3,177 |

+1,926 |

| 固定資産 |

63,287 |

66,848 |

+3,561 |

負債合計 |

64,040 |

70,077 |

+6,037 |

| 有形固定資産 |

39,909 |

41,665 |

+1,756 |

純資産 |

106,709 |

113,781 |

+7,072 |

| 無形固定資産 |

3,228 |

4,290 |

+1,062 |

利益剰余金 |

70,799 |

74,555 |

+3,756 |

| 投資その他の資産 |

20,149 |

20,892 |

+743 |

自己株式 |

-791 |

-698 |

+93 |

| 資産合計 |

170,750 |

183,859 |

+13,109 |

負債純資産合計 |

170,750 |

183,859 |

+13,109 |

| 自己資本比率 |

62.5% |

61.5% |

-1.0pt |

*単位:百万円。売上債権は、受取手形、売掛金、契約資産、電子記録債権の合計。仕入債務は、支払手形及び買掛金、契約負債、電子記録債務の合計。借入金にはリース債務を含む。

現預金、有形固定資産、無形固定資産等が増加し、資産合計は前期末に比べ131億円増加し1,838億円。

借入金等の増加で負債合計は同60億円増加し700億円。

利益剰余金の増加等で純資産は同70億円増加し1,137億円。これらの結果、自己資本比率は前期末から1.0ポイント低下し61.5%となった。長短借入金残高は同53億円増加し127億円となった。

【2-4 トピックス】

◎サステナビリティの取り組み

①環境

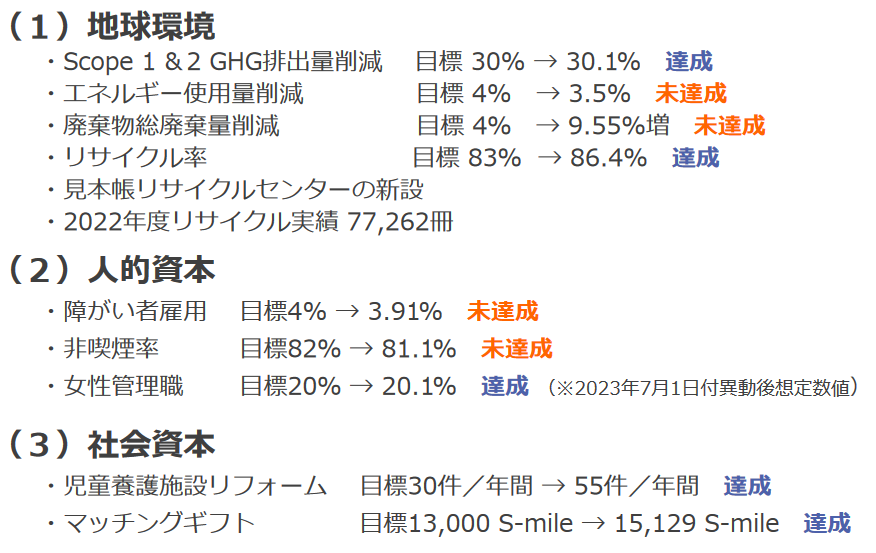

低環境負荷商品の開発を重要課題の一つと位置付け、従来の塩ビ壁紙同等の施工性を維持しつつ、植物由来の可塑剤や非フッ素撥水剤を使用し環境負荷の低減を実現した壁紙「バイオクロス」の販売を開始し、2024年度のグッドデザイン賞を受賞した。この他にも脱炭素社会や水資源保全などに貢献する低環境負荷商品を各見本帳において多数ラインアップするなど、社会課題解決に向けた取り組みを加速させている。こうした取り組みはインテリアの領域だけでなく、エクステリアの領域にも拡大しており、2025年3月にはミサワホームグループとのパートナーシップによる、サプライチェーン全体の環境負荷低減に貢献する100%リサイクル原料の人工木ウッドデッキ「フォレストウッド」の共同開発を公表した。中期経営計画[BX 2025]に掲げるGHG排出量の削減目標に関しては、自社で発電した再生可能エネルギーの自己託送や、ビニル壁紙メーカーであるグループ会社クレアネイト株式会社と協働し、設備使用時のエネルギーロスを削減する活動を開始するなど、サプライチェーン全体での取り組みも着実に進めている。

②人的資本

新たな価値創造拠点である「PARCs」が、人々の健康とウェルビーイングに焦点を当てた建築物のグローバルな評価指標「WELL Building Standard™ v2」においてゴールドランクを取得した。健康経営方針“健康に働き、人生を送る「従業員が生き生きと働くために」”に基づく長期的な取り組みが評価され、6年連続、通算で7度目となる「健康経営優良法人2025」に認定された。また、「ダイバーシティ・エクイティ&インクルージョン」の取り組みでは、サンゲツグループダイバーシティ・エクイティ&インクルージョン基本方針に基づく各種取り組みが評価され、LGBTQ+への取り組みを評価する「PRIDE指標2024」において、2年連続で最高評価の「ゴールド」認定を受けた。

③社会貢献

2014年より実施している児童養護施設のリフォーム支援をはじめ、開発途上国の子ども達を支援するNPOへの協力、産学連携のプロジェクトへの参画、株式会社乃村工藝社との協働による「空間」を通じた社会課題の解決を目指す共創プロジェクトなど、グループ会社を含む社員それぞれが主体的に参加する活動を継続的に実施している。

3.2026年3月期業績予想

【3-1 業績予想】

|

25/3期 |

構成比 |

26/3期(予) |

構成比 |

前期比 |

|

| 売上高 |

200,378 |

100.0% |

210,000 |

100.0% |

+4.8% |

| 売上総利益 |

62,373 |

31.1% |

65,800 |

31.3% |

+5.5% |

| 販管費 |

44,198 |

22.1% |

46,800 |

22.3% |

+5.9% |

| 営業利益 |

18,174 |

9.1% |

19,000 |

9.0% |

+4.5% |

| 経常利益 |

18,606 |

9.3% |

19,500 |

9.3% |

+4.8% |

| 当期純利益 |

12,567 |

6.3% |

13,000 |

6.2% |

+3.4% |

*単位: 百万円

増収増益を予想

売上高は前期比4.8%増の2,100億円、営業利益は同4.5%増の190億円の予想。

3セグメントとも増収を予想。利益については国内インテリア事業が主に仕入先工場における火災事故の影響により減益の予想。

年間配当は前期比5.00円/株増の155.00円/株の予想。12期連続増配で予想配当性向は70.1%。

【3-2 セグメント別動向】

|

25/3期 |

26/3期(予) |

前期比 |

|

| 売上高 | |||

| 国内インテリアセグメント |

163,986 |

166,700 |

+1.7% |

| 国内エクステリアセグメント |

6,611 |

7,600 |

+14.9% |

| 海外セグメント |

29,794 |

35,700 |

+19.8% |

| 調整額 |

-13 |

– |

– |

| 合計 |

200,378 |

210,000 |

+4.8% |

| 営業利益 | |||

| 国内インテリアセグメント |

18,940 |

18,850 |

-0.5% |

| 国内エクステリアセグメント |

17 |

50 |

+190.6% |

| 海外セグメント |

-785 |

100 |

– |

| 調整額 |

2 |

– |

– |

| 合計 |

18,174 |

19,000 |

+4.5% |

*単位:百万円

(1)国内インテリアセグメント

増収減益予想。

新築住宅市場を中心に弱含みの市場環境を想定している。数量は減少傾向で推移するも、各商品のシェア拡大を進める。仕入コストや人件費等を中心とする販管費の継続的なコストアップの影響が今期も拡大する見込みだが、2024年12月に実施した価格改定等によりカバーする考えだ。

2024年12月に発生した仕入先工場における火災事故の影響により、2025年2月から一部の床材商品の受注を停止しているが、代替生産等による供給体制を再構築し、第2四半期(7-9月)ごろから段階的に販売を再開する予定だ。なお、今期の影響については、上期を底に通期を通じて売上高で約50億円の影響を見込んでいる。

(2)国内エクステリアセグメント

増収増益予想。

本業であるエクステリア商材の流通事業の強化を図るため、経営体制を刷新。サンゲツグループ独自のエクステリア商品の開発およびサンゲツの営業ネットワークを活用した拡販等、グループ全体でのエクステリア事業強化に取り組む。

(3)海外事業

増収、黒字転換予想。

堅調な受注を確保している北米が引き続き業績を牽引する。空間デザイン・施工事業を担うD’Perception社の通期業績寄与や、前期計上された一過性費用の剥落、経営体制を一新した東南アジア・中国の業績改善等により黒字転換を目指す。

4.中期経営計画(2023-2025)【BX 2025】の進捗状況

【4-1 中計目標の見直し】

中期経営計画の定量目標の一部を見直した。

売上高は目標を上回るものの、国内インテリアセグメントでの仕入先工場での火災事故の影響や、国内エクステリアセグメントおよび海外セグメントでの当初目標未達が営業利益以下を押し下げる見込みである。ROEについては、利益の下振れだけでなく、分母の自己資本の積み上がりも影響している。CCCについては、営業現場での取り組みやSCM(サプライチェーンマネジメント)の効果がある一方で、健全かつ持続的なサプライチェーンを維持していくための商流の見直し等も考慮し、数値を見直している。

仕入先工場における火災事故の影響については、前述のとおり、第2四半期(7-9月)ごろから段階的に販売を再開する予定だが、回復には一定の時間を要すると見ている。売上高への影響は約50億円程度を予想している。

|

|

(同社資料より)

【4-2 各事業の状況】

(1)国内インテリアセグメント

同セグメントの強固な業績基盤であるプロダクト(商品)の販売においては、新築住宅着工数の低迷をはじめ市場は弱含みで推移すると予想されるものの、シェアの拡大余地や市場の拡大が期待できる戦略商品群と位置付ける、リアテック(粘着剤付化粧フィルム)、ガラスフィルム、カーペットタイル、フロアタイル、椅子生地といった商品は引き続き伸長する見込み。

2019年に参入した空間総合事業については、中長期にわたる成長に向けたポテンシャルのある事業と考えているが、国内インテリアのプロダクトをベースにする事業と、空間総合事業はビジネスモデルがまったく異なるため、専門性を備えたビジネスモデルにふさわしい事業基盤の構築が急務と考え、2025年4月に企画・設計・施工・営業・プロジェクトマネジメントなどを一気通貫で行う空間総合事業部を立ち上げた。

2024年度においては、ソリューション営業への意識が高まり、全国的に空間総合案件の受注が進んだ。同事業部創設により、この流れをさらに加速させる。

ここ2年で高い専門性が求められる専門人材のキャリア採用を進めており、こうした専門人材とサンゲツの有する国内販売ネットワーク、グループ会社となったシンガポールD’Perception社との協業を通じて、将来の収益の柱の1つに育てていく考えだ。

(2)国内エクステリアセグメント

2023年からは、コアビジネスの流通事業、空間総合事業への参画や関東営業体制の強化に取り組んできた。新築住宅着工戸数の伸び悩み等厳しい外部環境下、コストが先行したため、ここまでは想定したの定量成果が出ておらず、2024年3月期は赤字、2025年3月期はブレークイーブンとなった。

サングリーン社においても2025年4月に経営体制を刷新した。コアビジネスである流通事業強化のための品揃えの拡充と、空間総合事業におけるサングリーン社の強みを活かすビジネスのあり方の構築に取り組んでいる。

サンゲツとの連携が同社の成長には不可欠であるため、両社一体となった提案による成長戦略を改めて推進する。

(3)海外セグメント

①北米

過去2年、業績改善が顕著に進んでおり、主力のホテル市場は2025年以降に伸長すると見ている。

不良率等の生産性の改善が進んでおり、利益に寄与している。

米国の相互関税をはじめとする米国事情が大きなポイントとなるが、現時点では成長投資の対象に資する市場であると考えている。

②アジア

2017年以降展開してきた中国・香港および東南アジアでのDistribution事業と、2024年に参画したシンガポールでの空間デザイン・総合施工事業の2つの事業に取り組んでいる。

中国・香港および東南アジアでのDistribution事業については、不動産不況をはじめとして事業環境が厳しい中国・香港のみならず、東南アジアにおいても、筋肉質な企業体質への変革を目指して経営刷新等に取り組んでいる。

北米を含め、海外事業における多くの子会社はM&Aを通じてグループ化している。インテリア産業はデザイン、素材、関連法規などにおいてローカル色が強い。加えて、各社に独自の企業文化や企業風土が色濃く残っており、経営状況の抜本的な改革を進めるためには、そうした海外グループ各社の独自性、主体性を尊重することが重要と認識している。

このため、米国人主導の経営で有効に機能し始めた北米に倣い、24年10月以降に、基盤の再構築と収益体質への転換に向けてアジア各社の経営体制を順次刷新した。

2024年7月に参画したシンガポールの空間デザイン・総合施工事業については、D’Perception社のグループ化により、概ね当初の計画目的どおりに進んでいる。個社としての企業価値の向上とシナジー創出に取り組んでいく。

【4-3 各種施策の展開】

(1)組織改編

25年4月1日に、大幅な組織改編を実施した。

①国内インテリアセグメントに次ぐ収益事業の育成が急務のため、海外、エクステリア、空間総合事業をより実質的に、具体的に進める体制を構築した。

②会社が前進していく上で、人的資本とデジタル資本が両輪になってグループの成長と変革を支えると考えていることから、デジタル資本を活用し、トップラインの向上と競争力の強化の双方を実現するDX部門を創設した。

③ソリューション提案力と競争力強化のための新しい部署として、イノベーション戦略室を創設した。営業やマーケティングを担う事業部門と、商品開発とプロモーションを担うスペースプランニング部門の連携等も視野に入れている。

④変革と成長、価値創造を支えていく上で、全社にまたがる重要な課題解決に向け、連結経営、成長投資、生産性向上を見据えた推進担当を任命した。さらに、現在のビジネスモデルや資産のみで長期の持続的成長実現は難しいと考え、将来の収益源創出を担う事業創造推進室を2024年に立ち上げたが、今後は事業創造推進室にとどまらず、全社・全部門で新規事業の探索・創出に取り組んでいく必要があると考えている。

(2)5つの施策の進捗状況

中期経営計画(2023-2025)【BX 2025】では、「1.人的資本の拡大・高度化・活躍支援」「2. デジタル資本の蓄積・分析・活用」「3. ソリューション提供力の強化」「4. エクステリア事業と海外事業」「5. 社会価値の向上」の5つを挙げている。

このうち、主な取り組みの進捗は以下のとおりである。

①人的資本の拡大・高度化・活躍支援

変革と成長、価値創造を果たしていくために欠けている、あるいは不十分な機能や役割を強化するために、戦略的にキャリア人材採用を進めていく方針。

エンゲージメントスコアは上昇傾向にあり、今後も風通しの良さを重視し、全従業員が勇気を持って変革・挑戦に取り組める企業風土や職場環境を構築していく。

②デジタル資本の蓄積・分析・活用

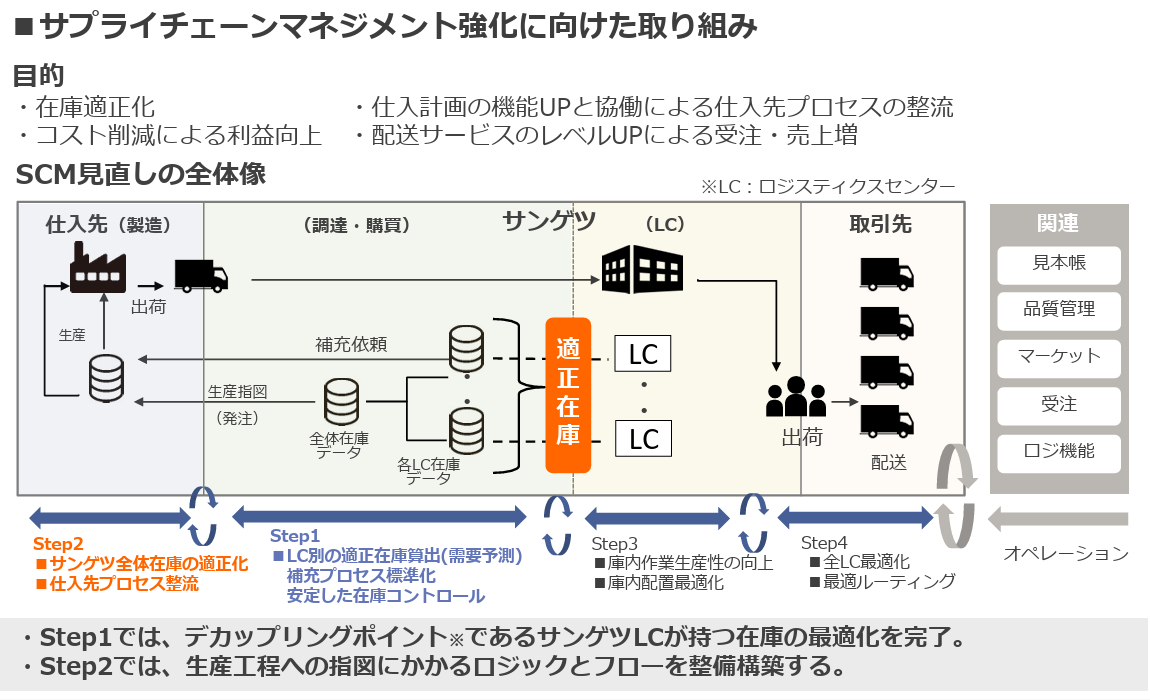

2024年から、SCM(サプライチェーンマネジメント)強化に取り組んでいる。同社は、多品種にまたがるDistributionを祖業・主業にしているため、物流・調達・システムを個別に捉えるのではなく、各機能が一体となって競争力を強化するSCMが重要だと考えている。サプライチェーンに関わるすべての機能が連携して初めて成り立つもので、それぞれの機能の強みだけでなく、チェーンそのものの強みを実現することが必要である。

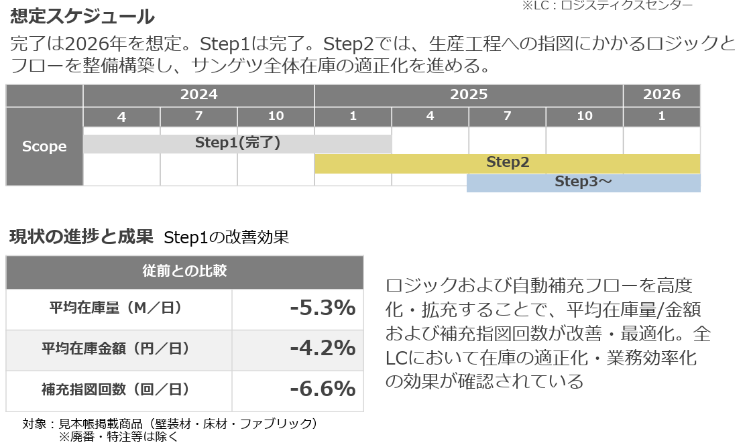

「在庫適正化」「仕入計画の機能向上と協働による仕入先プロセスの整流」「コスト削減による利益向上」「配送サービスのレベル向上による受注・売上増」を目的に2024年4月から主管担当役員のもとで改善を進めている。ロジックおよび自動補充フローを高度化・拡充することで、平均在庫量、平均在庫金額および補充指図回数はそれぞれ5%前後改善しており、着実に成果が表れ始めている。全LC(ロジスティクスセンター)において在庫の適正化・業務効率化の効果が確認されている。

行程はStep1~Step4に分かれており、LC別の適正在庫算出(需要予測)・補充プロセス標準化・安定した在庫コントロールを目指すStep1は完了しており、現在は、サンゲツ全体在庫の適正化と仕入先プロセス整流を目指すStep2を進めている。26年3月期第2四半期(7‐9月)には庫内作業生産性の向上と庫内配置最適化を図るStep3に着手する予定。

2026年には、全LC最適化と最適ルーティングを目指す最終工程Step4を完了させ、調達先、販売先など社外も含め、業界のサプライチェーン全体を視野に入れた適正化を実現する。

|

|

(同社資料より)

③ソリューション提供力の強化

同社の強力な競争優位性の一つである物流機能強化に向け、2025年4月、株式会社SDSを完全子会社化した。

(株式会社SDS概要)

設立2024年11月。東北から九州まで幅広いエリアで物流事業を展開し、サンゲツのロジスティクスセンターにおける出荷・配送も担ってきたパナシアロジ株式会社より、サンゲツ向け事業を分割した企業。

(完全子会社化の目的・背景)

サンゲツは、ロジスティクス体制の地理的・機能的な拡充・強化は事業の持続性に大きく寄与すると考えている。重要度の高い協力会社であるSDS社の買収により、幅広いエリアの物流機能をサンゲツグループ内に内製化することで、物流業界における人手不足や業界再編に対応する。また、環境負荷の低減を含めた持続可能な物流機能を強化するとともに、地域に応じたよりきめ細やかな配送体制や、調達物流も含めたより効果的・効率的な物流体制を構築・高度化することができると考えた。

着実にPMIを進め、個社としての生産性や収益性を高めていき、近い将来には、サンゲツグループのもう1つの物流会社であるクロス企画社とのシナジー創出を目指す。

【4-4 資本政策】

キャッシュ・アロケーションについて変更はない。2025年3月期については、国内インテリアセグメントでの取り組みやSCM強化によって営業キャッシュ・フローの創出力は向上しており、26年3月期も概ね同水準が見込まれることから、累計の営業キャッシュ・フローについては当初計画どおりと考えている。

キャッシュアウトについては、グループ会社である壁紙メーカー、クレアネイト社の東広島新工場への投資や、物流会社SDS社の株式取得、また設備投資やM&Aといった成長投資を、60億円から130億円の範囲で計画しており、こちらも概ね計画水準となる見込み。

自己資本については、株主資本以外の増加要因として、中期経営計画策定時に想定していなかった株高などによる保有株式の含み益や金利上昇による退職給付に係る調整累計額など、想定よりも70億円弱増加した。これらにより、その他の包括利益累計額が積み上がっている状況。

5.近藤社長へのインタビュー

近藤社長に各セグメントの状況、中期経営計画(2023-2025)【BX 2025】の進捗などについて伺った。

Q:25年3月期決算を踏まえ、各セグメントの状況についてお話しください。

◎国内インテリアセグメント

事業環境は引き続き厳しいものの、当社の競争優位性である商品・デザイン力、物流、施工等各種機能を引き合わせた総合力をご評価頂き、着実に売上高を伸ばすことができています。その中でも、戦略商品と位置付ける中型商品の増収率が前期比8.8%増と、連結及び国内インテリアの増収率を上回りました。

代表的な商品である塩ビ製の粘着剤付化粧フィルムのリアテックは、素材そのものは斬新なものではありませんが、当社が商品企画・デザインを行い、メーカーとともに機能性を高めた商品であり、着実に拡販が進んでいます。日本市場のみならずグローバルでの拡販を目指していきます。今後とも市場ニーズや社会課題を的確に捉えた新商品の開発、提案を積極的に進めます。

◎国内エクステリアセグメント

空間総合事業の展開に向けた人材の採用、関東での新拠点開設等投資が先行し、2024年3月期は損失計上、25年3月期はほぼブレイクイーブンという状況です。

今後はコアビジネスである流通事業の深堀、自社ブランド商品等の新商品の展開に加え、新たに着手している空間総合事業についてはサンゲツとの協業がカギになります。経営陣の刷新を行い、業績の反転を計画しています。

◎海外

北米は、主力のホテル分野に加え、他分野においても堅調に推移しています。3年前に就任したCEOの下、堅実かつ適正なマネジメントがなされ、生産・販売面とも改善が進んでいることから、成長戦略を加速していきます。

一方、東南アジアでは、マレーシア・タイ・ベトナムの業績は底固く推移したものの、主力のシンガポールで売上高が落ち込み、赤字幅が拡大しました。インテリア産業においては、各地域の商慣行やニーズを尊重した上で当社のビジネスモデルを展開していくことが必要ですが、これまではそうした視点が不十分な面があったと判断し、25年4月に経営体制を刷新してシンガポール人を新たに社長としました。今後、事業基盤の再構築、収益力の強化に取り組んでいきます。

中国・香港の市場環境は厳しい状況が継続しています。東南アジアと同様に組織体制を見直し、スリム化を進めることで、早期のリカバリーを図ります。

Q:続いて、中期経営計画(2023-2025)【BX 2025】の進捗について伺います。数値の見直しをされました。

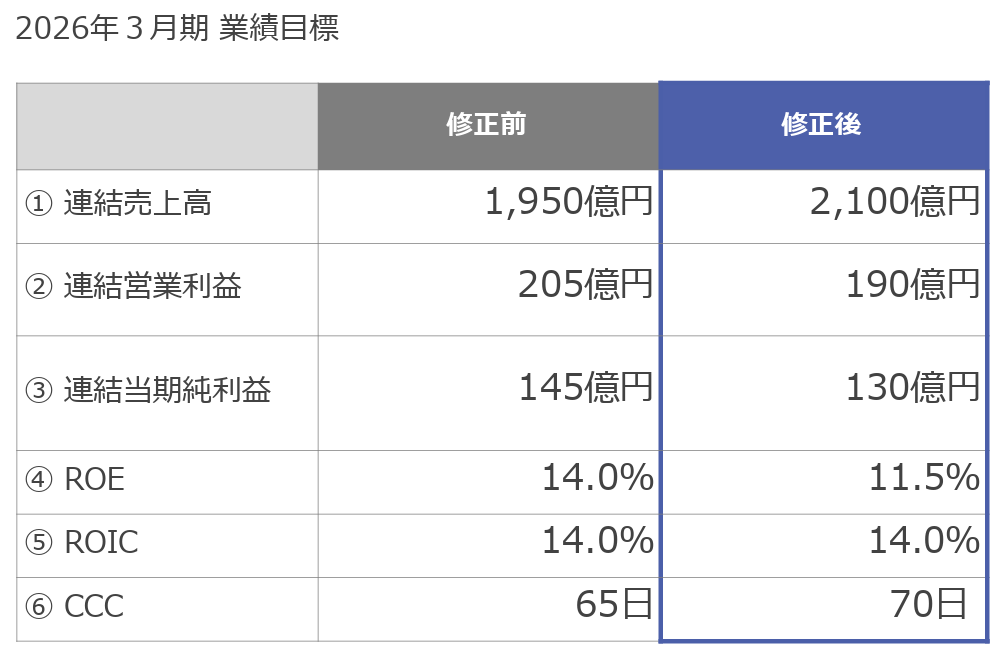

今期26年3月期について、従来の目標「売上高1,950億円、営業利益205億円」を「売上高2,100億円、営業利益190億円」に修正しました。

売上高は上方修正としたものの、営業利益については下方修正、国内エクステリアと海外が中計策定時の想定を下回っていることが主要因です。国内インテリアは価格改定効果の浸透を見込んでいますが、仕入先の火災事故の影響もあり、25年3月期並みの利益と見ています。

目標を上回るためには、国内インテリアにおける中型商品などの更なる拡販に加え、国内エクステリアと海外をどれだけ底上げできるかがカギとなると考えています。

Q:空間総合事業について、空間総合事業部を立ち上げました。その狙いなどについてお聞かせください。

長期ビジョン【DESIGN 2030】にて「スペースクリエーション企業へ」を掲げ、2019年にスペースクリエーション事業部を立ち上げたものの、想定通りの実績が生まれませんでした。そのため、2023年に同事業部を解消し、インテリア商品の各営業組織に組み入れる形で国内インテリアセグメントに集約することとしました。

しかしながら、事業構造の精査、社内外との討議等を通じ、インテリア商品のマーケティング・販売事業と、空間総合事業とでは、関連法規を含めビジネスモデルが全く異なるとの結論に至り、改めて両事業を切り分けるべきと判断し、この4月1日に空間総合事業部を創設しました。事業に係る専門性、リスクマネジメントを着実に培い、収益力を強化していく予定です。

Q:SCM(サプライチェーンマネジメント)や物流についてもはっきりとした進捗があったようですので、この点もお願いいたします。

SCMはどの産業、どの企業においても重要な機能でありますが、特に当社のような多品種の商品を取り扱う企業にとっては、その役割は一層大きいものとなります。

SCMは、情報システム・調達・受発注・在庫・物流・代金回収等の種々機能をチェーンとし、一貫したマネージにより最適化を図るものです。これまで当社は個々の機能を高度化してきたものの、チェーンとしての強みは十分ではありませんでした。

今後の当社の変革、成長を加速すべくSCMの強化が必須と判断し、2024年1月に専門人材を担当役員として招聘し、同年4月より具体的に取り掛かっています。

現在は、全国のLC(ロジスティクスセンター)拠点を対象とし、平均在庫量、平均在庫金額および補充指図回数はそれぞれ5%前後改善しており、着実に成果が表れ始めています。

今後は2026年までに、全LC最適化と最適ルーティングを目指す最終工程を完了させ、調達先、販売先など社外も含め、当社の競争力強化のみならず、業界全体のサプライチェーン適正化に貢献していく考えです。

物流に関しては、同機能強化に向け、2025年4月、株式会社SDSを完全子会社化しました。

同社は東北から九州まで幅広いエリアで物流事業を展開し、当社のLCにおける出荷・配送も担ってきたパナシアロジ株式会社から、当社向け事業を分割譲渡した企業です。

既に当社の物流機能において重要な役割を担っていただいているSDS社を子会社化・内製化することで、人的リソースを確保するほか、効果的・効率的な物流体制を構築・高度化することができると考えています。

Q:ありがとうございます。それでは最後に株主・投資家へのメッセージをお願いいたします。

2024年4月に社長に就任し、現場把握・課題発掘、事業環境変化への対応等のFACT FINDINGを進め、2025年4月より、組織改編を含めた変革と成長に向けての具体策を加速しております。残念ながら、中期経営計画【BX 2025】の最終年度にあたる26年3月期の利益目標を下方修正することとしましたが、国内インテリアの深堀と変革、国内エクステリアと海外の立て直しに注力することで、可能な限りの上積みを図ってまいります。

長期ビジョン【DESIGN 2030】で掲げる「スペースクリエーション企業」とは、中核事業4事業(国内インテリア、海外、国内エクステリア、空間総合)の深耕・変革と新規事業の探索・創出を着実に実行するものであり、その進捗も含めて、株主・投資家の皆様にはタイムリーかつ透明性をもってご説明致します。

是非今後とも私どもの挑戦をご支援下さい。

6.今後の注目点

中期経営計画における重要な取り組みの一つであるSCMは、同社のように多品種を取り扱う企業にとっては、その役割は一層大きいものとなる。24年1月にSCMについての豊富な実績・ノウハウを持った人材を担当役員として招聘し、24年4月から取り掛かったSCM構築だが、平均在庫量、平均在庫金額および補充指図回数において、着実に成果が表れ始めている。2026年までに、全LCにおける最適化と最適ルーティングを目指す最終工程を完了させる考えで、自社の競争力強化のみならず、業界全体のサプライチェーン適正化に貢献していくとのことだ。

短期的には海外事業の主力となる北米の伸長をはじめ、経営体制刷新による東南アジアや中国・香港の回復度合いを、中期的には空間総合事業の伸長、SCMによる収益性への寄与がどの程度のものとなるのかに注目していきたい。

<参考1:中期経営計画(2023-2025)【BX 2025】>

2023年5月12日、2020 年 5 月に発表した 2030 年を見据えた Sangetsu Group長期ビジョン【DESIGN 2030】を見直すとともに、2025年度を最終年度とする3カ年の中期経営計画(2023-2025)【BX 2025】を策定した。

【長期ビジョンの見直しおよび新中期経営計画策定の背景】

同社グループは、2020年5月に長期ビジョン【DESIGN 2030】とともに、2020年度から2022年度までの中期経営計画(2020-2022)【D.C. 2022】を発表し、4つの基本方針に基づく個別施策を着実に実行してきた。

その結果、長期ビジョン【DESIGN 2030】で設定した売上高・利益の収益目標を大きく上回ることができた。この3年間は、新型コロナウイルス感染症により、市場は大きく落ち込み、米国Koroseal社が大規模な減損損失を計上するなど、同社も影響を受けたが、自社グループの事業基盤や収益力は大きく拡大・強化されたと捉えている。

一方、世界経済は新型コロナウイルス感染症の影響から脱したとはいえ、格差の拡大、地政学的不安定性の増大、地球温暖化への対応の緊急性の高まり、金融情勢の不安定化等の不確実性、不透明性がますます高まっている。

こうした状況をふまえ、同社グループでは、改めて長期ビジョン【DESIGN 2030】を見直すとともに、長期的な成長に向けた新中期経営計画【BX 2025】を策定した。

なお、2024年1月に同社グループではグループ社員を中心としたタスクフォースにより企業理念の見直しを行っている。

【前中期経営計画(2020-2022) 【D.C. 2022】の振り返り】

(1)成果:実施施策と成果

| 1.基幹事業の質的成長による収益の拡大 | ・低環境負荷商品の発売、低価格帯商品の拡充等商品ポートフォリオの増強

・クレアネイト社買収、新工場建設決定等の戦略的調達体制構築 ・地域密着型営業体制の強化と全国展開型顧客フォロー体制整備による取引獲得能力向上 ・大規模在庫拠点である旗艦ロジスティクスセンターの設置と地域サテライト型ロジスティクスセンターの展開、全国配送網の整備 ・カーテンの to C販売の拡大 |

| 2.基幹事業のリソースに基づく次世代事業の収益化 | ・インテリア、エクステリア両面での空間デザイン力、施工管理力の強化

・東北地区有力施工事業者である株式会社壁装の買収を含めた施工能力拡大 ・東南アジア・中国/香港での事業体制再編 |

| 3.経営・事業基盤の強化 | 管理職への職務給制度(ジョブ型人事制度)の導入 |

| 4.3次にわたる価格改定による収益の向上 | – |

(2)成果:定量実績

①財務指標

|

23/3期 |

参考:過去最高 |

【D.C. 2022】目標 |

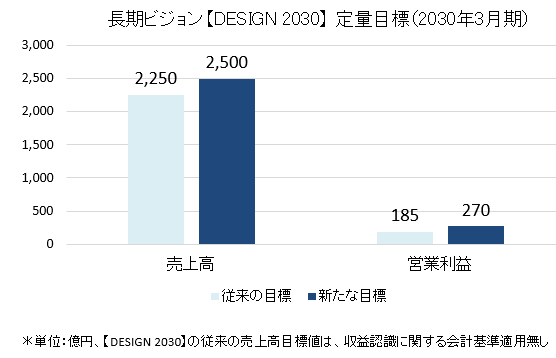

【DESIGN 2030】目標 |

|

| 売上高 |

1,760.2 |

1,612(2019年度) |

1,620 |

2,250※ |

| EBITDA |

246.8 |

140(1996年度) |

– |

– |

| 営業利益 |

202.8 |

125(1996年度) |

120 |

185 |

| 当期純利益 |

140.0 |

65(2016年度) |

85 |

– |

*単位:億円

※【DESIGN 2030】の見直し前の売上高目標は、収益認識に関する会計基準適用無し

2014年度にスタートした新体制の下、2度の中期経営計画「Next stage Plan G」「PLG2019」で実施してきた投資が「D.C. 2022」で効果を創出し、事業基盤・サービス機能の強化に基づく収益性向上を達成した。

営業利益は長期目標である【DESIGN 2030】の185億円を上回った。

|

23/3期 |

【D.C. 2022】目標 |

|

| ROIC |

16.5% |

9.0% |

| ROE |

15.3% |

9.0% |

| CCC |

77.1日 |

65日 |

仕入債務回転期間、棚卸資産回転期間の長期化により、CCCが目標未達であった以外は全ての目標をクリアした。

②非財務指標

地球環境、人的資本、社会資本の目標達成状況は以下のとおり。

スコープ1及び2におけるGHG排出削減目標は達成した。

(同社資料より)

③資本政策・株主還元

*自己資本

2020年3月末の自己資本932.4億円に対し、「900~950億円の範囲で維持する」ことを目標としていたが、2023年3月末は957.4億円と、若干の超過となった。

*資金配分

成長投資への資金配分計画を「200~260億円」としていたが、実績は158.6億円と50~100億円及ばなかった。

*株主還元

3年間の還元総額は169.2億円。総還元性向は約100%の方針に対し88.8%の実績。

(3)課題認識

前中期経営計画【 D.C. 2022 】を終えて、以下のような課題を認識している。

◎直接的な外部環境

| * | 高いシェアをもつ壁紙等、既存主力商品の日本市場の数量停滞 |

| * | 施工技能者の高齢化、施工力不足の顕在化 |

| * | 小口・重量物配送における物流 2024 年問題の現実化 |

| * | 原材料費、物流費、人件費の継続的上昇 |

| * | 汎用品価格帯でのリサイクルおよび低環境負荷商品への要請 |

◎内部課題

| * | 限定的な取扱商品 |

| * | 独自の商品デザイン力と裏付けとなるブランディング力 |

| * | 商品・物流・施工・販売・経営を統合管理するシステム構築 |

| * | 空間デザイン、施工管理、見積・調達、提案における専門力 |

| * | 地理的・規模的に限定されたエクステリア事業 |

| * | 海外事業会社の空間デザイン提案力、短納期供給力、施工支援力、商品デザイン力 |

| * | 事業転換の実行による販管費の拡大 |

| * | 社員意識変革、社員エンゲージメント、コンプライアンス、非正規社員の増加 |

| * | 教育研修を含む人的資本への低投資 |

【長期ビジョン【DESIGN 2030】の見直し】

長期ビジョン【DESIGN 2030】では“サンゲツグループはスペースクリエーション企業へ”を目標に掲げ、スペースクリエーション企業へ転換するためのアプローチを明示し、取り組むこととしている。

このベースとなる基本的な考え方、戦略に変更はないが、前中期経営計画期間中の施策面、収益面の進捗をふまえ、長期ビジョン達成へのアプローチの文言を一部変更し、スペースクリエーション企業像の明確化と、さらにその先の事業の考察を行うと同時に、2022年度決算において長期ビジョン【DESIGN 2030】の収益目標を達成したことから、新たな定量目標を設定した。

(1)“スペースクリエーション企業へのアプローチ”の変更

2020 年5月に発表した“スぺ―スクリエーション企業へのアプローチ”の文言を以下のとおりに変更する。

|

旧 |

新 |

|

| 経営・事業の基盤 | 多様性のある専門人材 | 多様性のある人的資本 |

| 事業関連データの連携と活用 | デジタル資本の連携と活用 | |

| 主要機能 | サービス売りへの完全転換

サービスを付加価値の源泉とする事業 |

ソリューション提供

空間デザイン、商品、物流・配送、施工等の機能を有機的にインテグレートしてソリューションとして提供する事業 |

(同社資料より)

(2)目指すスペースクリエーション企業像の明確化

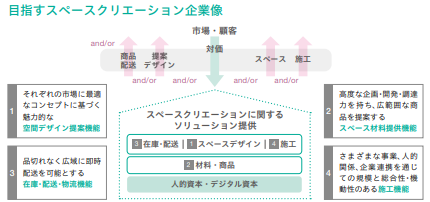

長期ビジョン【DESIGN 2030】で目指しているスペースクリエーション企業像を以下のとおり明確化する。

「人的資本とデジタル資本を基盤としたデザイン力とクリエイティビティによる4機能を有機的にインテグレートしたソリューション力により、グローバルにスペースクリエーションに関する高い価値を提供する企業」

<4つの機能>

| * | それぞれの市場に最適なコンセプトに基づく魅力的な空間デザイン提案機能 |

| * | 高度な企画・開発・調達力を持ち、広範囲な商品を提案するスペース材料提供機能 |

| * | 品切れなく広域に即時配送を可能とする在庫・配送・物流機能 |

| * | さまざまな事業、人的関係、企業連携を通じての規模と総合性・機動性のある施工機能 |

(3)更なる成長のための戦略:ソリューション力の強化

スペースクリエーション企業のプラットフォーム強化に加え、更なる商品・分野・地域での成長戦略を展開する。

空間デザイン、材料提供、物流・配送、施工機能といったソリューション力の強化を図る。

具体的には、【DESIGN 2030】を見据えて【BX 2025】から、「主要商品・事業の収益維持・向上」「中型商品の強化」「新商品による新市場開拓」「エクステリア分野の強化」「海外事業の収益拡大」に取り組む。

(4)スペースクリエーション企業の先の展開:スペースオペレーション事業への展開

同社では、スペースクリエーション企業へと転換することによる収益基盤の拡大と、収益の安定性を確認する一方、さらなる大きな成長のためにはスペースクリエーション企業に留まらず、さらに事業を展開していく必要性も認識した。

スペースクリエーション企業として、人々によろこびとやすらぎをもたらす空間をデザインし、提案し、提供するためには、その空間での人々の過ごし方を考え、構想することが必要となる。すなわち、スペースクリエーションとはどのような空間を提供するのか、空間をどのように人々に使っていただくかを考えることであり、これは空間のオペレーションがいかに行われるかを考察することに繋がっていると考えている。

その意味において、スペースクリエーション事業の先には空間のオペレーション事業の可能性があると考えており、「空間軸」に「時間軸」を掛け合わせた、スペースオペレーション事業への展開の可能性を追求すべく、検討を進めていく考えだ。

(5)新たな定量目標

(同社資料より)

2030年3月期の目標達成に向け今期から【BX 2025】を推進するとともに、長期的な視点でスペースオペレーション事業への展開を目指す。

【中期経営計画【BX 2025】の概要】

(1)基本方針

【BX 2025】は、前述した「課題認識」の下、「更なる成長のための戦略であるソリューション力の強化」に向け、次の飛躍に備える3年間と位置づけている。

<基本方針>

スペースクリエーションの価値を高めるソリューション力を強化・拡充し、強固な収益力と成長力を持つスペースクリエーション企業へと転換。

主要商品・市場の事業拡張に加え、商品の拡充、エクステリア事業・海外事業の拡大を実行する。

また、更なる長期的成長を可能ならしめる事業を展開するべく、スペースオペレーション事業の可能性を検討する。

<新組織体制>

この基本方針を徹底させ、ソリューション力を強化・拡充するために、事業部門を従来の取扱商材別から、地域別に分けたビジネスユニット体制に変革した。

(2)施策

「1.人的資本の拡大・高度化・活躍支援」「2. デジタル資本の蓄積・分析・活用」「3. ソリューション提供力の強化」「4. エクステリア事業と海外事業」「5. 社会価値の向上」の5つを挙げている。

①人的資本の拡大・高度化・活躍支援

人的資本の強化が、最重要課題であると考えており、具体的には以下の取り組みを進める。

| * | 組織別人事担当者の配置 |

| * | 多様性のあるキャリア採用の大幅増と新卒採用拡大 |

| * | 専門性と事業構築力強化のための教育・研修拡充 |

| * | 処遇改善と働く環境整備 |

| * | 非正規社員比率の改善とダイバーシティの推進 |

・社員各人をきめ細かくフォローするために、全社の人事ではなく、各組織別の人事担当者を配置する。

・サンゲツ単体のキャリア採用は、空間デザイナー、施工エンジニア、情報システム関連、ロジスティクス、コーポレート部門など、3年間で60-80名の採用を計画している。2023年度に49名、2024年度に39名の採用状況となっている。

・サンゲツ単体では、24年度の平均年収は7,895千円と上昇基調になっている。

・継続的に実施している社員アンケートの結果、19年度以降に仕事へのやりがいが低下傾向にあった中、23年度は改善に向けたさまざまな施策により改善傾向に転じた。また、チャレンジを重視する社風を感じる社員は継続して増加している。

過去、「やりがい」に関しては、社員の大半を占める営業社員に対する評価・報酬が従来は個人を対象としたものであったのに対し、組織対象に変更したためと見ているが、上記のような処遇改善により、足元では認識も変化しているということだ。

②デジタル資本の蓄積・分析・活用

具体的な施策は以下のとおり。

| * | 事業モデル転換に向けての基幹システムのリノベーション |

| * | 空間デザイン提案を含むバリューチェーン変革のための情報・DATA活用推進 |

| * | 代理店との協業による商流・物流データ活用を通じての営業・物流の効率化、確実化 |

| * | 業務改善と現場業務のデジタル化推進 |

最重要課題が「代理店との協業による商流・物流データ活用を通じての営業・物流の効率化、確実化」である。

現在、同社の長いバリューチェーン内で、情報・DATAが分断されており、受注データと物流データの連携がない。そのため、発送した商品が現在どこにあるのかを把握することが難しい。

これを、DATAの連結を行うことで取引の確実化と物流の効率化を図る。加えて消費者に対しデジタルによる商品選定サポートを行うことで付加価値の提供も可能となる。

③ソリューション提供力の強化

具体的な施策は以下のとおり。

| * | 各々の市場に特化した空間デザイン、空間提案力の増強 |

| * | 取扱商品の拡大、高度化、ブランディング強化 |

| * | 商品調達体制の整備・強化 |

| * | ロジスティクス体制の地理的・機能的な拡充、強化 |

| * | 大規模かつ機動力のある内装施工力と施工管理体制の整備 |

・サンゲツ単体では、空間設計・企画などスペースデザインを手掛ける専門人材を、2019年度の37名から2023年度には86名、2025年度には120名まで拡充する見込みだ。見積・調達・施工管理を行うエンジニアに関しては、2019年度0名を、2023年度5名、2025年度25名に増員することを目標としている。

・新たな取り扱い商品としてセラミックス商品、エクステリア商品の拡充を進めている。ウィリアム・モリスのデザインアーカイブに、現代のライフスタイルを調和させた、新たなコレクション「MORRIS CHRONICLES(モリス クロニクルズ)」の導入など、商品デザイン力・ブランディング力の強化にも取り組んでいる。

・商品力のみでなく機能強化で差別化を図っている同社は、遠方地区への当日配送網の拡大、重量物配送、階上げ・間配りまで行うサービス機能の提供など、ロジスティクスに関しても拡充・強化を図っている。

商品配送の現場を担うサービスクルーの拡大も進めている。23年度には札幌、東北、東京23区、中部、中国四国、九州で実施しているが、25年度には全国での展開を計画している。

・内装施工力強化と施工管理体制整備に向け、建築施工管理技士(22年度実績、1級建築施工管理技士13名、2級建築施工管理技士79名)および施工技能士(22年度実績、1,250名)の増強を進め、サンゲツ・フェアトーンとの連携を強化している。

④エクステリア事業と海外事業

具体的な施策は以下のとおり。

| * | エクステリア事業の地理的・規模的拡大、高度化 |

| * | 海外事業におけるスペ―スクリエーション事業への転換のための商品・空間デザイン力強化、短納期供給体制構築、施工支援力強化、市場に応じたきめ細かな営業体制構築 |

・エクステリア事業は中部地区においては約30.0%のシェアを有するものの、関東地区、全国でのシェアはそれぞれ約2.0%、5.0%と低水準。そこで、インテリア事業とエクステリア事業の協業を強化する。インテリア事業の基盤を活用し、エクステリア事業の営業活動を活発化させるほか、インテリアとエクステリアの空間デザインの連携による提案力強化や施工体制の整備を図る。

・海外事業では、特に北米事業の強化を目指す。北米の壁紙市場は日本市場と比較して数量はおおよそ30分の1と小さいが、単価は日本の10倍以上。商品力に加えサンゲツが得意とする機能の向上も図ることで現在約20弱%にとどまる北米でのシェアを拡大させ効率的な収益拡大を図る。

⑤社会価値の向上

環境、社会について以下のような施策を推進する。

<環境>

| * | 連結および単体GHG(Scope1&2)排出量削減 |

| * | GHG(Scope3)排出量の把握と削減方策の明確化 |

| * | 低環境負荷商品の開発強化 |

| * | 見本帳リサイクルセンターの拡大含めリサイクルの推進 |

・GHG(Scope1&2)排出量削減目標は、「26年3月期連結28%削減(21年度比)、単体60%削減(18年度比)」「30年3月期連結55%削減(21年度比)、単体カーボンニュートラル実現」を掲げている。

グループ非製造会社においてはカーボンニュートラルの実現を目指すとともに、壁紙製造会社であるクレアネイトの広島新工場においては、メイン燃料を従来の重油から液化天然ガス(LNG)にするなど、環境負荷の低減に向けた取り組みを進める。

<社会>

| * | ダイバーシティ・エクイティ & インクルージョン推進 |

| * | 児童養護施設の住環境改善活動の推進 |

| * | 支援が必要な子ども達、開発途上国、難民への継続的支援 |

・サンゲツ単体の女性管理職比率は23年4月1日時点での18.3%から25年4月1日時点で22.8%となっており、25年度期初には25.0%へ、障がい者雇用比率は22年度時点の3.9%から24年度は3.2%、25年度には4.0%以上に引き上げる計画。

(3)資本政策

①株主還元方針

| * | 2026年3月末の自己資本を950〜1,050 億円 とする |

| * | 株主還元は配当を主体とし、1株当たり年間配当金は130円を下限に、安定的な増配を目指す |

| * | 市場の状況により自己株式の取得も検討する |

26年3月期は12年連続の増配を予定している。

②資金配分計画

資金創出・調達は、23年3月末保有現金同等物270億円、3年間の営業CF470-510億円、3年間の借入金増減は▲80-60億円。

これを原資に、成長投資に200-250億円、株主還元に250-350億円を計画している。

主な設備投資は、クレアネイト広島工場80億円、物流投資18億円。

26年3月末の保有現金同等物は200-250億円を見込んでいる。

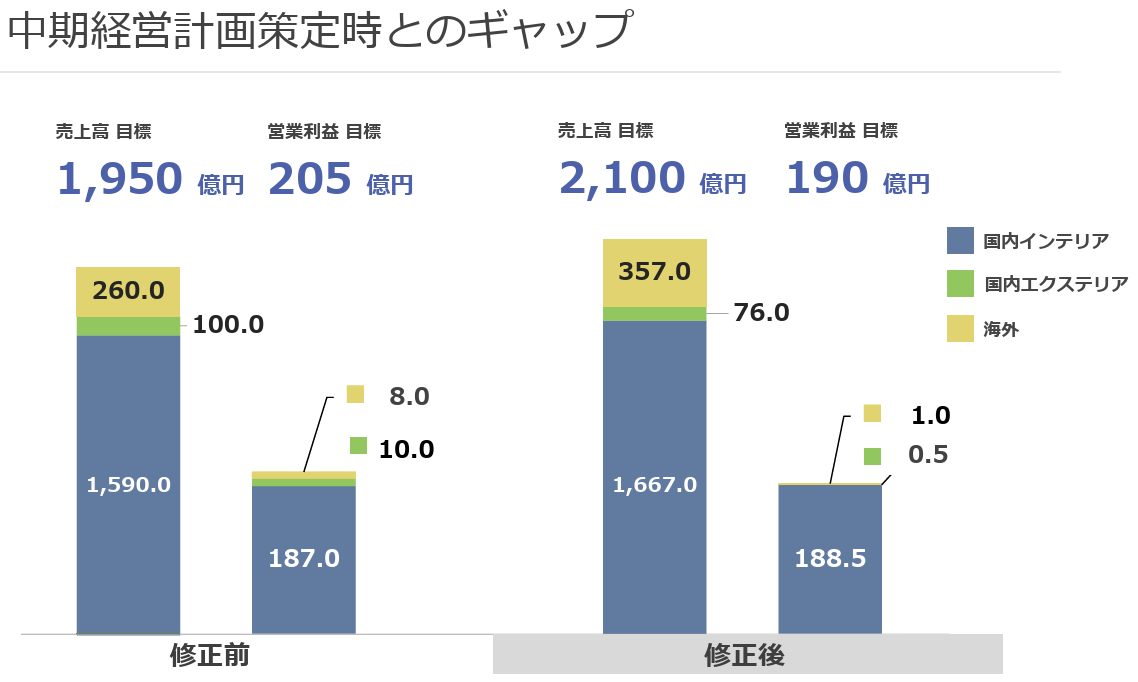

(4)定量目標(KPI)

①経済的価値

前述のように、定量目標の一部を見直した。売上高は目標を上回るものの、国内インテリアセグメントでの仕入先工場での火災事故の影響や、国内エクステリアセグメントおよび海外セグメントの当初利益目標に対する未達が利益を押し下げる見込みである。ROEについては、利益の下振れだけでなく、分母の自己資本の積み上がりも影響している。CCCについては、営業現場での取り組みやSCMの効果がある一方で、健全かつ持続的なサプライチェーンを維持していくための商流の見直し等も考慮している。

◎主要指標

|

23/3期 |

26/3期 |

|

| 連結売上高 |

1,760.2 |

2,100.0 |

| 連結営業利益 |

202.8 |

190.0 |

| 連結当期純利益 |

140.0 |

130.0 |

| ROE |

15.3% |

11.5% |

| ROIC |

16.5% |

14.0% |

| CCC |

77.1日 |

70.0日 |

単位:億円

◎セグメント別目標

|

23/3期 |

26/3期 |

|

| 売上高 |

1,760.2 |

2,100.0 |

| 国内インテリア |

1,479.8 |

1,667.0 |

| 国内エクステリア |

62.9 |

76.0 |

| 海外 |

217.5 |

357.0 |

| 営業利益 |

202.8 |

190.0 |

| 国内インテリア |

210.9 |

188.5 |

| 国内エクステリア |

4.5 |

0.5 |

| 海外 |

-12.6 |

1.0 |

単位:億円

②社会的価値

◎地球環境

<事業活動(Scope1&2)における環境負荷の低減>

| GHG排出量 | 連結 28%削減 (2021年度比)

単体 60 %削減 (2018年度比) |

| 使用エネルギー量 | 単体6.0%削減(2018年度比) |

| リサイクル率(有効利用率) | 単体90.0%以上 |

◎人的資本

<社員の健康と能力開発、風土改革>

| 非喫煙率 | 85%以上 |

| 人的資本投資額 | 3年間合計7億円 |

| キャリア採用者数 | 3年間合計60-80名 |

| エンゲージメントスコア※ | 58.0(A) |

※単体目標。やりがい指数については、2023年度以降、株式会社リンクアンドモチベーション社の提供するサービス「モチベーションクラウド」のスコアを使用。

<ダイバーシティ・エクイティ&インクルージョンの推進>

| 女性管理職比率 | 25.0%以上(2026年4月時点) |

| 障がい者雇用率 | 4.0%以上(2026年3月末時点) |

| 男性育休取得率 | 2週間以上100% |

*いずれも単体。

③社会資本

<コミュニティへの参画>

| 児童養護施設改修活動費 | 連結50件/年間 |

| マッチングギフト | 連結18,000S-mile(※) |

| 外部団体への寄付を含めた社会貢献活動 | 連結

年間経常利益の0.3〜0.5%を目途とし、寄付は特定の団体に継続的に実施する。 |

※S-mile

社会貢献活動の促進を目的とした「サンゲツグループマッチングギフトプログラム」。社員の社会貢献活動をカウントし、活動内容に対しスマイルポイント(S-mile)を付与する。そのポイントを金額換算し、同社から支援先のNPOなどの団体へ寄附する仕組み。

基準となる活動は、会社が主体となって実施する「サンゲツグループボランティアクラブ」での活動に加え、社外での福祉施設支援・被災者支援・国際交流・地域活動・青少年教育・NPO支援等の個人活動を対象とし、全国の社員が地域によらず積極的に参加できるよう活動の支援を行っている。

<参考2:長期ビジョン【DESIGN 2030】>

<Sangetsu Group 長期ビジョン【DESIGN 2030】>

(1)概要

安田前社長が創業家以外初の経営トップに就任した2014年以降、経営体制、ガバナンス体制、仕事のやり方、社外とのかかわり方など、様々な変革に取り組み、同社は大きく変化・変容してきた。

しかし、事業そのものは、内装材料の販売という事業モデルから変化しておらず、この事業モデルそのものの変革が必要であると認識している。

そのためには、目指すビジョンを明確にし、未来の目標を明確に意識しながら、確実に諸施策を実行していく必要があると考え、2020年5月、「Sangetsu Group長期ビジョン【DESIGN 2030】」を設定した。

【DESIGN 2030】は2030年のありたい姿をデザインするという意味。

DESIGNのそれぞれのアルファベットが、目指すべき仕事の内容を表している。

(同社資料より)

(2)長期ビジョン【DESIGN 2030】の見直し

長期ビジョン【DESIGN 2030】では“サンゲツグループはスペースクリエーション企業へ”を目標に掲げ、スペースクリエーション企業へ転換するためのアプローチを明示し、取り組むこととしている。

このベースとなる基本的な考え方、戦略に変更はないが、前中期経営計画期間中の施策面、収益面の進捗をふまえ、長期ビジョン達成へのアプローチの文言を一部変更し、スペースクリエーション企業像の明確化と、さらにその先の事業の考察を行うと同時に、2022年度決算において長期ビジョン【DESIGN 2030】の収益目標を達成したことから、新たな定量目標を設定した。

①目指す姿:「スペースクリエーション企業」

現在有するモノや商品のデザイン力、営業力、物流力をベースに、新たにスペースや空間を構想・デザインし、提案する能力を獲得して、新たなスペースや空間を創造する企業を目指していく。

今回の見直しに際してはスペースクリエーション企業へと転換することによる収益基盤の拡大と、収益の安定性を確認する一方、さらなる大きな成長のためにはスペースクリエーション企業に留まらず、さらに事業を展開していく必要性も認識した。

②長期ビジョン達成に向けて

長期ビジョンの達成に向けては、経営の基本を「デザイン経営」とし、デザインによるブランド価値の向上と事業転換を目指す。また、経営・事業の基盤に、「多様性のある人的資本」と「デジタル資本の連携と活用」を位置付け、「現場力と多様性ある専門人材が活躍する組織」、「DATAによる事業の効率化と転換」を実現させる。

主要機能としては、空間デザイン、商品、物流・配送、施工等の機能を有機的にインテグレートしてソリューションとして提供する「ソリューション提供」を目指す。

また、事業のエリアは、日本、北米、東南アジア、中国を中心とした環太平洋地域とする。

こうしたアプローチにより、「スペースクリエーション企業」へ転換し、同時に社会的価値の実現にも取り組んでいく。

(同社資料より)

③デザイン経営

デザイン経営の考え方は以下の通り。

『サンゲツグループは、デザインによる提供価値の拡大・向上を実現し、事業を転換することを目指します。

商品・空間自体の美しさや機能、コーディネーションを追求するだけでなく、さまざまな空間での人々の過ごし方、生活・体験・行動を考え、人と空間とのかかわりを構想し、デザインし、提案します。

モノのデザイン、空間のデザインに加え、コトのデザインを考え、提案することにより、ブランド価値を向上し、従来のモノを売る会社から、空間を創造しコトを提案・実現する会社へ転換することを目指します。』

④実現を目指す社会的価値

実現を目指す社会的価値を「Inclusive(みんなで)、Sustainable(いつまでも)、Enjoyable(楽しさあふれる)社会の実現に貢献します」としており、Inclusive、Sustainable、EnjoyableのそれぞれにおいてSDGsの目標を掲げている。

| 平等で健康的なインクルーシブな社会の実現

サンゲツグループは、健康で快適な空間の創造を通じ、ジェンダーの多様性が尊重される、格差のない平等で健康的でインクルーシブな社会の実現に貢献します。 |

|

| 地球環境を守るサステイナブルな社会の実現

サンゲツグループは、サプライチェーン全体の環境負荷を低減し、長く使い続けられる空間の創造を通じ、ストック建築物の有効活用と共に、地球環境を守るサステイナブルな社会の実現に貢献します。 |

|

| より豊かでエンジョイアブルな社会の実現

サンゲツグループは、公平・安全・安心・効率的で人権を尊重する働き方により、さまざまな文化・生活に応じた空間の創造を通じ、よりエンジョイアブルな社会の実現に貢献します。 |

|

3つ目のEnjoyable については、SDGsの基本的な理念「誰も取り残さない」を踏まえ、自社の事業を考慮し、一歩進んで、より豊かでエンジョイアブルな社会の実現を社会的価値の一つとして挙げることとした。

<参考3:コーポレートガバナンスについて>

◎組織形態、取締役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 7名、うち社外4名(うち独立役員4名) |

| 監査等委員 | 5名、うち社外4名(うち独立役員4名) |

◎コーポレートガバナンス報告書

最終更新日:2025年6月19日

<基本的な考え方>

当社は、企業価値の向上を図るため全てのステークホルダーとの良好な関係を築き、持続的に発展していくことを目指しています。

その実現のため、経営の透明性、迅速性、効率性を基盤としたコーポレート・ガバナンスの強化が重要な経営課題であると認識しています。

当社は、社外取締役の経営参加による取締役会の監査・監督機能を強化することをねらいとして、監査等委員会設置会社へ移行しています。

このガバナンス体制のもと、更なる企業価値の向上に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの各原則を実施しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

|

原則 |

開示内容 |

| 【原則1-4. いわゆる政策保有株式】 | 1.政策保有に関する方針、保有の適否に関する検証内容

事業戦略上、新たに関係を強化すべき企業、また、取引先として継続して関係を強化すべき企業などの観点から総合的に判断して中長期的に保有する政策保有株式を決めております。 保有株式については毎年、保有にかかるコストとリターンを確認し、中長期的にも保有意義がなくなったと判断した場合には株式の売却を行う方針であり、それに基づいた運用をしております。取締役会における検証の結果、保有継続を決定した銘柄については、有価証券報告書の「株式の保有状況」欄で開示します。 また、当社は政策保有株式として保有している会社から当社株式の売却の申出があった場合、売却を妨げる行為は行いません。 2.議決権行使の考え方 投資先企業の経営方針を尊重した上で、様々なチャンネルを通じた対話やコミュニケーションを行い、その企業の中長期的な企業価値の向上、株主還元姿勢、コーポレート・ガバナンスやCSRへの取組みなどを総合的に判断するとともに、議案の内容が当社の保有目的に適合するか、又、当該企業の価値向上につながるかを個別に精査した上で賛否の判断をしています。 |

| 【原則2-4 女性の活躍促進を含む社内の多様性の確保】

補充原則2-4① 中核人材の登用等における多様性の確保 |

(1)多様性の確保についての考え方

サンゲツグループ人権方針、サンゲツグループダイバーシティ基本方針を掲げ、性別、年齢、国籍、人種、宗教、障がいの有無、性自認および性的指向などにかかわらず、従業員一人ひとりの個性を多様性として活かし、挑戦・革新し続ける風土の醸成や仕組みの充実を推進しています。 (2)多様性の確保の自主的かつ測定可能な目標、及び多様性の確保の状況 ・女性の管理職への登用 当社の正社員の女性社員比率は37.7%で、両立支援制度の拡充など性差問わず働き易い環境を整備してきたことにより年々増加しています。また、リーダー層(係長クラス)での女性比率は43.0%、管理職での女性比率は22.8%です。また、女性活躍を支援するために、女性社員及び上司に対するキャリア形成支援と支援スキル向上研修、女性活躍支援健康セミナー等も実施しています。中期経営計画【BX 2025】では、2026年までに女性管理職比率を25%とする目標を掲げており、過去5年間の推移を当社ウェブサイトで開示しています。 (https://www.sangetsu.co.jp/company/sustainability/social/divercity_policy.html) ・キャリア採用者の管理職への登用 経営人材、情報システム、デザイナー等の専門人材を確保するため、2016年よりキャリア採用者の採用を積極的に行っております。執行役員については8名のうちキャリア採用者は3名です。 当社では専門人材、プロ人材については社内での育成と共にキャリア採用を積極的に推進しており、毎年管理職として数名を採用し、また、非管理職として採用した人材についても他の正社員と同様に公正な管理職登用を行っています。キャリア採用者の定着を図り活躍を支援するために、入社後の研修や社内コミュニケーションを実施しています。 ・外国籍人材の管理職への登用 サンゲツ単体は主として国内市場をターゲットにしていますが、グループでの海外事業展開を始めた2015年より外国籍人材の採用を行っております。これらの人材は今後国籍の区分なく能力と業務パフォーマンスを基準に平等に管理職へ登用していきます。なお、グループの海外事業会社では、事業の中核を担う役員ポストのうち約6割が外国籍人材です。 (3)多様性の確保に向けた人材育成方針、社内環境整備方針、その状況 背景や感性、価値観などの違いによる新たな視点や発想を、豊かな創造性につなげる「ダイバーシティ・マネジメント」を経営の中核に据え、多様化する市場の要請を捉えながら、持続的な成長に向けた重要施策として取り組んでいます。ダイバーシティ&インクルージョン目標として、障がい者雇用の拡大、女性管理職登用支援、及び男性育児休暇取得促進を掲げています。この他にも、有給休暇取得率の向上、長時間労働の是正、及びLGBTQ+に関する取組み等を行っています。

|

| 補充原則3-1③ | ・サステナビリティについての取組み

長期ビジョン【DESIGN 2030】において、SDGsで示される17の目標の内、10を当社グループ目標内に入れています。また中期経営計画【BX 2025】において、基本方針の一つに社会価値に関する定量目標を掲げています。具体的な施策としては、①環境負荷の低減について具体的な数値目標の設定、②サプライチェーンにおける環境負荷の把握を促進(将来的には調達活動の判断基準の一つとする予定です)、③高耐久性のあるロングライフ商品の開発、低環境負荷商品の開発、④見本帳リサイクルがあります。④については、sangetsu 見本帳リサイクルセンターを2021年3月に開設、業務を開始しております。 ・人的資本への投資 当社は、社員の多様性、人格、個性を尊重し、一人ひとりが経営の主人公として能力を最大限発揮できる人事制度の運営を目指しており、これらの制度については、当社ウェブサイトで開示しています。 (https://www.sangetsu.co.jp/company/sustainability/social/divercity_policy.html) 人的資本への投資としては、社員の育成・能力開発、社員エンゲージメントの向上、働きやすい環境整備などがあげられますが、当社はこの全てに積極的に取り組んでいます。特に、現中期経営計画【BX 2025】においては、人的資本の強化を主要な施策の一つとして掲げ、3年間の投資計画として7億円を計画し、人的資本の拡大・高度化・活躍支援に取り組んでおります。具体的な取り組み施策としては、キャリア採用および新卒採用の拡大、社員の活躍支援としての教育・研修の拡充、エンゲージメントサーベイの実施、人事制度の見直し、処遇改善等を進めております。 さらに、健康経営方針『健康に働き、人生を送る「従業員が生き生きと働くために」』を掲げており、従業員が生き生きと働くために、安全・健康・快適で働きやすい職場環境の確保と、心身の健康づくりに向けた推進体制の充実を図り健康の保持・増進活動に取組んでおり、これらの活動についても、当社ウェブサイトで開示しています。 (https://www.sangetsu.co.jp/company/sustainability/social/health_management.html) ・知的財産への投資 長期ビジョン【DESIGN 2030】において、デザインによるブランド価値の向上と事業転換を目指し、「デザイン経営」を経営の基本としています。デザイン経営を実現するため、デザイン人材の採用拡大、育成を通じた商品・空間デザイン提案力強化を推進しています。2023年7月に新設した法務部では法務機能に加えて、知財機能の強化に取り組んでおり、知的財産権創造、保護及び活用を積極的に行うことで、ブランド価値の向上を図っております。その他、従業員の職務発明に対しては、職務発明取扱いに関する社内規定に従い適切な報奨金を支払い、知的財産の創造を促進しております。 ・気候変動が事業活動に与える影響 2025年6月発刊の有価証券報告書に気候変動によるリスクと機会を記載しています。また、2024年9月発刊の統合報告書50~55ページでは自然資本について、事業活動における環境負荷の状況をまとめており、事業活動やサプライチェーン全体での負荷低減の取組みを記載しています。当社ウェブサイトでは、「気候変動に関する考え方、重要課題」について、グラフや表を多用して説明しています。 (https://www.sangetsu.co.jp/company/sustainability/environment/climatechange.html) また、2021年10月にTCFDに賛同し、TCFD開示項目4要素(戦略、ガバナンス、リスク管理、指標と目標)をウェブサイト内で概ね開示しています。リスク管理については、ウェブサイト内「気候変動によるリスクと機会」について、表を用いて説明しています。 (https://www.sangetsu.co.jp/company/sustainability/environment/risk.html) また、2022年度より、社長を委員長とするリスク管理委員会において、「気候変動リスク部会」を新たに設置して、より組織的なリスク管理体制での対応と監視を行い、リスクと機会の特定と対応についてレビューと再検討を進めています。 今後、シナリオ分析の実施と財務影響の把握を進めるとともに、更なる開示の質と量の充実を進めてまいります。 |

| 【原則5-1. 株主との建設的な対話に関する方針】

|

・IR活動に関しては社長自らが統括し、IR面談、決算説明会も対応しています。海外投資家にも直接説明するなど投資家との積極的な対応を行っています。また、定期的に全社外取締役を含む監査等委員と機関投資家のミーティングを実施しています。

・株主との対話を合理的に推進し且つ機動的なIR活動を実践するために、経営戦略室広報IR課を設置しています。 ・国内・海外機関投資家、アナリストとの対話は要望に応じて社長執行役員、担当役員、経営戦略室広報IR課が面談しています。 ・IR活動は広報IR課を専門部局としますが、各事業本部、財務経理部、経営戦略室経営企画課などの各部門が連携し、より実効性の高い情報提供に努めています。 ・決算発表のほか、機関投資家向けには、決算説明会、経営戦略説明会、ロジセンター見学会等のイベントを開催、個人投資家向けには、証券取引所主催の個人投資家向けIRイベントへの参画のほか、株式情報誌への出稿やウェブサイトの拡充など積極的な情報開示を実施しています。 ・2017年より当社品川ショールームにおいて株主向け会社説明会を実施し、主に関東地区の個人株主様への会社説明の機会を設けています。本説明会には取締役が出席し、社長執行役員が会社説明を行っています。(2020年度~2022年度は、新型コロナウイルス感染症拡大防止のため未実施) ・各イベント等で使用した説明用資料や対話の様子をウェブサイトで開示しており、必要に応じて英語版も開示しています。 ・各年度において統合報告書を作成し、当社ウェブサイトで日本語版と英語版を開示しています (https://www.sangetsu.co.jp/company/ir/library/report.html)。 ・直接的な対話、ウェブサイト上の資料、決算説明会の動画、及び株主総会の動画の公開を通じて、株主に対し当社の経営戦略、事業環境、事業進捗、財務情報などに関して理解を深めて戴ける活動を実践しています。 ・株主や投資家との対話を通じて得られたご意見は、広報IR課を通じて経営の改善に役立てています。また、四半期ごとに事業部門責任者へ共有し、情報開示の拡充および企業価値向上に向けた改善に繋げております。 ・インサイダー情報の管理の取扱いについては、内部者取引等管理規定(インサイダー取引防止規定)に基づき、未公表の重要事実の管理を徹底し、適切に対応しています。 |