景気悪化を恐れない国と恐れ過ぎた国

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆景気悪化を恐れないトランプ政権

トランプ米大統領は3月9日放送のインタビューで当面の景気悪化の可能性について問われ、「我々は非常に大きなことをやっているのだから、“過渡期”はある」と答えました。この発言は、米国政府が一時的な景気悪化を否定しなかったと受け止められ、株式市場の動揺に繋がりました。

◆景気悪化を過度に恐れた日本の30年

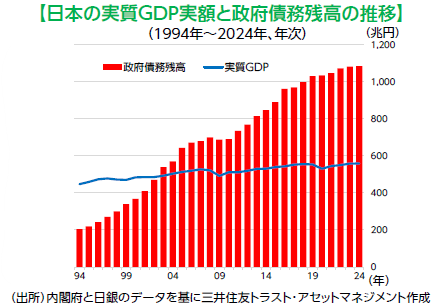

本稿ではこのトランプ発言を、日本の「失われた30年」の苦い経験を踏まえて考察してみます。下図はこの30年間における日本の実質GDP(国内総生産)と政府債務残高です。GDPはほとんど増えていませんが、政府債務残高は年々積み上がり1,000兆円を超えました。この間、製造業の労働生産性はOECD(経済協力開発機構)加盟主要34ヵ国中1位(2000年)から19位(2022年)まで順位を下げました(日本生産性本部より)。

日本経済の構造強化には、①産業の新陳代謝に繋がる規制緩和、②雇用流動化を促す労働市場改革、③若年世代の将来不安を解消する財政・社会保障制度改革などが不可欠と認識されてきました。しかし、これらを断行すれば一時的な景気悪化は不可避です。そのため、歴代政権は本格的な着手を避けてきました。結果的に、財政・金融政策による目先的な景気下支え策が繰り返され、本質的な経済再生は進みませんでした。

◆選挙サイクルの短さが一因か

日本の歴代政権はなぜ一時的な景気悪化を過度に恐れてきたのでしょう。(1)失敗を避けたい国民性や(2)高度経済成長期の成功体験などが指摘されています。これらに加え、(3)選挙サイクルの短さも挙げられるでしょう。日本では1994年から2024年までの31年間のうち20年で国政選挙がありました。概ね3年に2回の高頻度です。米国は2年に1回、他のG7諸国は3年に1回以下でした(日本経済新聞等より)。政治家はどうしても次の選挙を見据えて動きます。たとえ短期間でも景気悪化を受け入れる余裕は無かったのでしょう。

◆正しい処方箋も不可欠

このように日本が停滞するなかでも、米国ではダイナミックな経済構造のもとで新しく、強い産業が次々と生み出されました。もっとも、今回のトランプ政権が進める政策(関税、政府部門のコスト見直し、不法移民対策など)が、さらなる経済構造強化に資するとは限りません。むしろ、目下の株式市場の不安定さは、これらの政策効果が長期的にも疑問視されている結果かもしれません。一時的な痛みを伴うものですから、正しい処方箋であることが期待されます。

経済構造の立て直しには、一時的な景気悪化を恐れない政治リーダーの覚悟と、正しい処方箋の両方が必要と言えるでしょう。

経済構造の立て直しには、一時的な景気悪化を恐れない政治リーダーの覚悟と、正しい処方箋の両方が必要と言えるでしょう。

(シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。