米利下げ観測後退と長期金利上昇と株安をどう考えるか

米利下げ観測後退と長期金利上昇と株安をどう考えるか

-

- 米雇用統計などの強い指標に米利下げ観測が後退、米長期金利上昇、ドル高、株安の流れに。

- 実は昨年12月6日以降、タカ派的なFOMCなどを経て米長期金利上昇と株安の動きが継続中。

- 長期金利上昇はトランプリスクも反映、トランプ政策が行き過ぎず適切な金融政策で株価反転へ。

米雇用統計などの強い指標に米利下げ観測が後退、米長期金利上昇、ドル高、株安の流れに

1月10日に米労働省が発表した2024年12月の米雇用統計は、非農業部門雇用者数が前月から256,000人増加(市場予想は165,000人増加)するなど、雇用の強さが確認される結果となりました。雇用統計に続き、米ミシガン大学が発表した1月の消費者調査(速報値)は、長期的な物価の見通しを示す5年先の期待インフレ率が3.3%と前月から0.3ポイント上昇し、2008年6月以来およそ16年半ぶりの高水準となりました。

これらの経済指標を受け、同日の米金融市場では、米連邦準備制度理事会(FRB)の利下げペースが鈍化するとの見方が広がり、10年国債利回りは上昇、米ドルも対主要通貨で上昇の反応がみられました。また、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数はそろって下落し、ダウ平均は昨年11月4日以来の安値をつけ、米大統領選前の水準に戻りました。

実は昨年12月6日以降、タカ派的なFOMCなどを経て米長期金利上昇と株安の動きが継続中

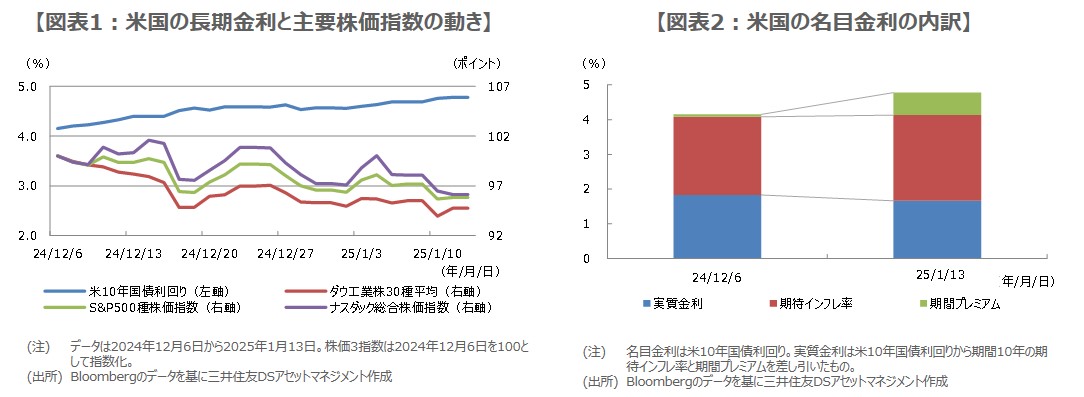

直近の米10年国債利回りの動きをみると、昨年12月6日から上昇傾向が顕著になり、昨日1月13日までの上昇幅は62.5ベーシスポイント(bp、1bp=0.01%)に達しています。この間、米連邦公開市場委員会(FOMC)が昨年12月17日と18日に開催されましたが、利下げペースの鈍化が示唆されるなどタカ派的な内容となり、フェデラルファンド(FF)金利先物市場が織り込む2025年の利下げ回数は、2回から1回に減少しました。

米株式市場に目を向けると、直近高値をつけた日は、ダウ平均が昨年12月4日、S&P500指数が12月6日、ナスダック総合指数が12月16日となっており、昨日まで順に、6.0%、4.2%、5.4%下落しています。タカ派的なFOMCと利下げ織り込みの後退、予想比強めの経済指標などを背景に、米10年国債利回りが上昇し、米主要株価指数の調整色を強めていると解釈できます(図表1)。

長期金利上昇はトランプリスクも反映、トランプ政策が行き過ぎず適切な金融政策で株価反転へ

なお、米10年国債利回りを名目金利とし、簡便的に実質金利、期待インフレ率、期間プレミアムに分け、昨年12月6日から昨日までの変化幅をみると、実質金利が-16.7bp、期待インフレ率が21.3bp、期間プレミアムが57.9bpです(図表2、合計が名目金利の上昇幅+62.5bp)。つまり、米10年国債利回りの上昇は、トランプ氏の政策が財政悪化やインフレを招くリスクも反映しており、これも株安の要因になっていると考えられます。

これらを踏まえると、米利下げペースの鈍化は妥当と思われ、弊社も2025年は6月と12月に利下げ、2026年は据え置きとの予想に変更しました(従来は2025年、2026年とも3月と9月に利下げ)。この先、トランプ氏の政策が市場の警戒ほど行き過ぎた内容とならず、FRBが適切に金融政策を行えば、過度なインフレ懸念が後退することで、長期金利上昇の動きが一巡し、株価が持ち直す余地は拡大していくとみています。

(2025年1月14日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会