プレステージ・インターナショナル(4290) 新中期経営計画がスタート 進捗に注目

玉上 進一 社長 |

株式会社プレステージ・インターナショナル(4290) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

サービス業 |

|

代表取締役社長執行役員グループCEO |

玉上 進一 |

|

所在地 |

東京都千代田区麹町2-4-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

695円 |

127,356,992株 |

88,513百万円 |

13.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

24.00円 |

3.5% |

41.62円 |

16.7倍 |

345.65円 |

2.0倍 |

*株価は7/4終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*BPS、ROEは24年3月期実績。数値は四捨五入。

*DPS、EPSは25/3期の会社予想。

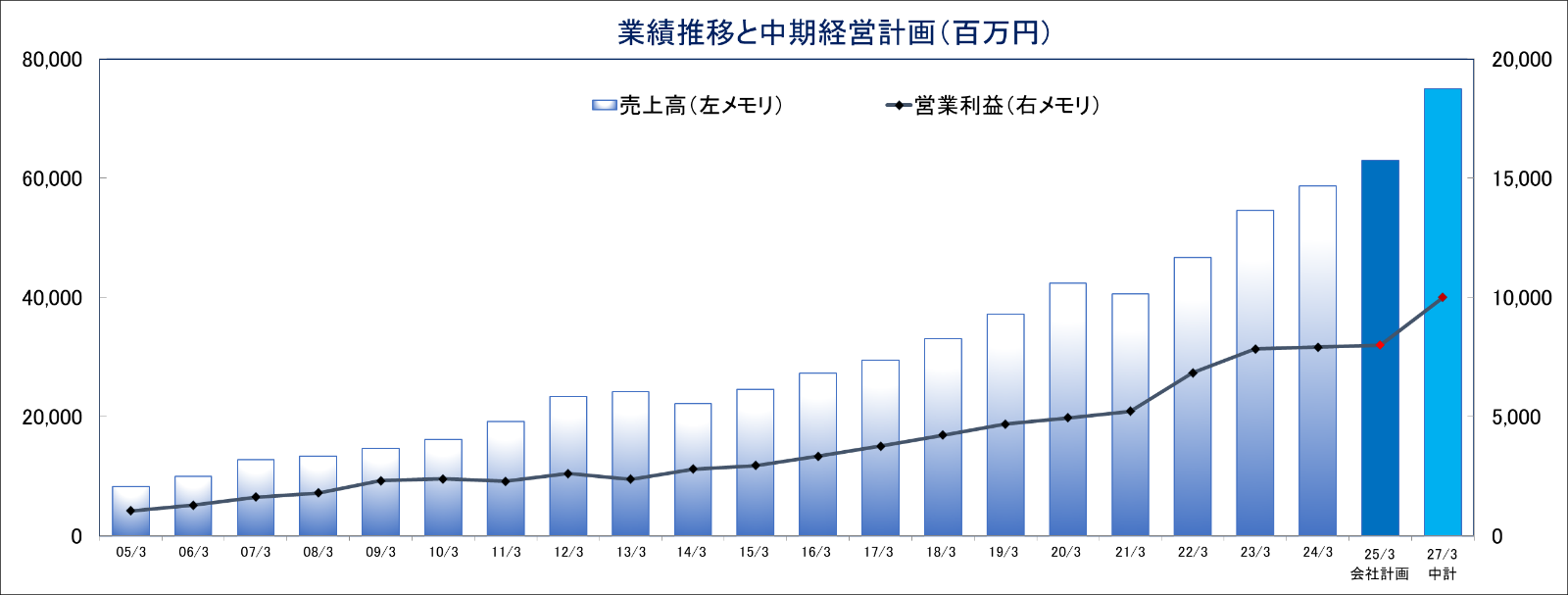

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2021年3月(実) |

40,617 |

5,233 |

5,453 |

2,968 |

23.18 |

7.00 |

|

2022年3月(実) |

46,744 |

6,842 |

7,151 |

4,357 |

34.02 |

8.50 |

|

2023年3月(実) |

54,562 |

7,840 |

8,378 |

5,318 |

41.62 |

11.00 |

|

2024年3月(実) |

58,738 |

7,921 |

8,458 |

5,791 |

45.34 |

12.00 |

|

2025年3月(予) |

63,000 |

8,000 |

8,500 |

5,300 |

41.62 |

24.00 |

*予想は会社予想。単位:百万円。2019年10月、1株を2株に分割(EPS、DPSを遡及修正)。

* 2022年3月期首より「収益認識に関する会計基準」(企業会計基準第29号)等を適用。

(株)プレステージ・インターナショナルの2024年3月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.新中期経営計画

3.2024年3月期決算概要

4.2025年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24年3月期の売上高は前期比7.7%増の587億38百万円。ワクチン関連業務収束の影響を受けたものの、金融保証事業、オートモーティブ事業、グローバル事業の成長が減収分をカバーし売上高が41億75百万円増加した。営業利益は同1.0%増の79億21百万円。ワクチン関連業務収束に伴う一時的な収益低下の影響や、給与テーブル改定等により原価が上昇したものの、売上高の増加により営業利益が80百万円増加した。

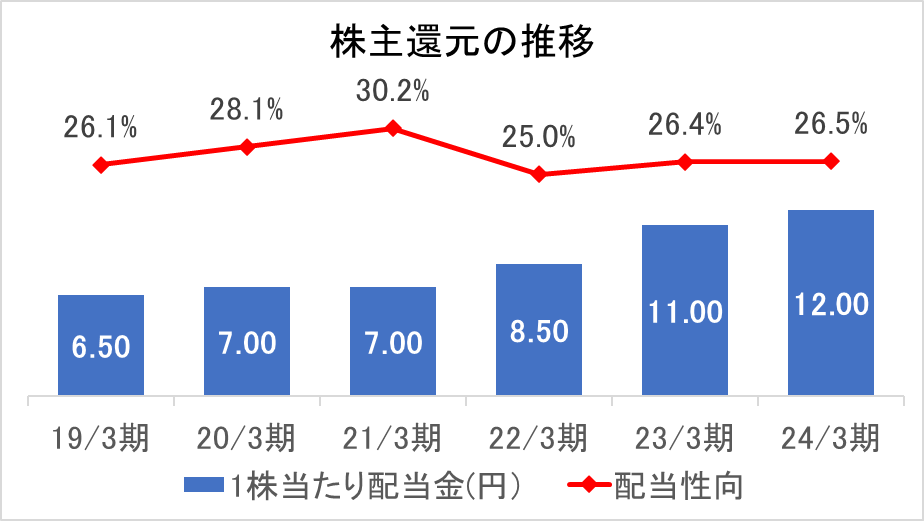

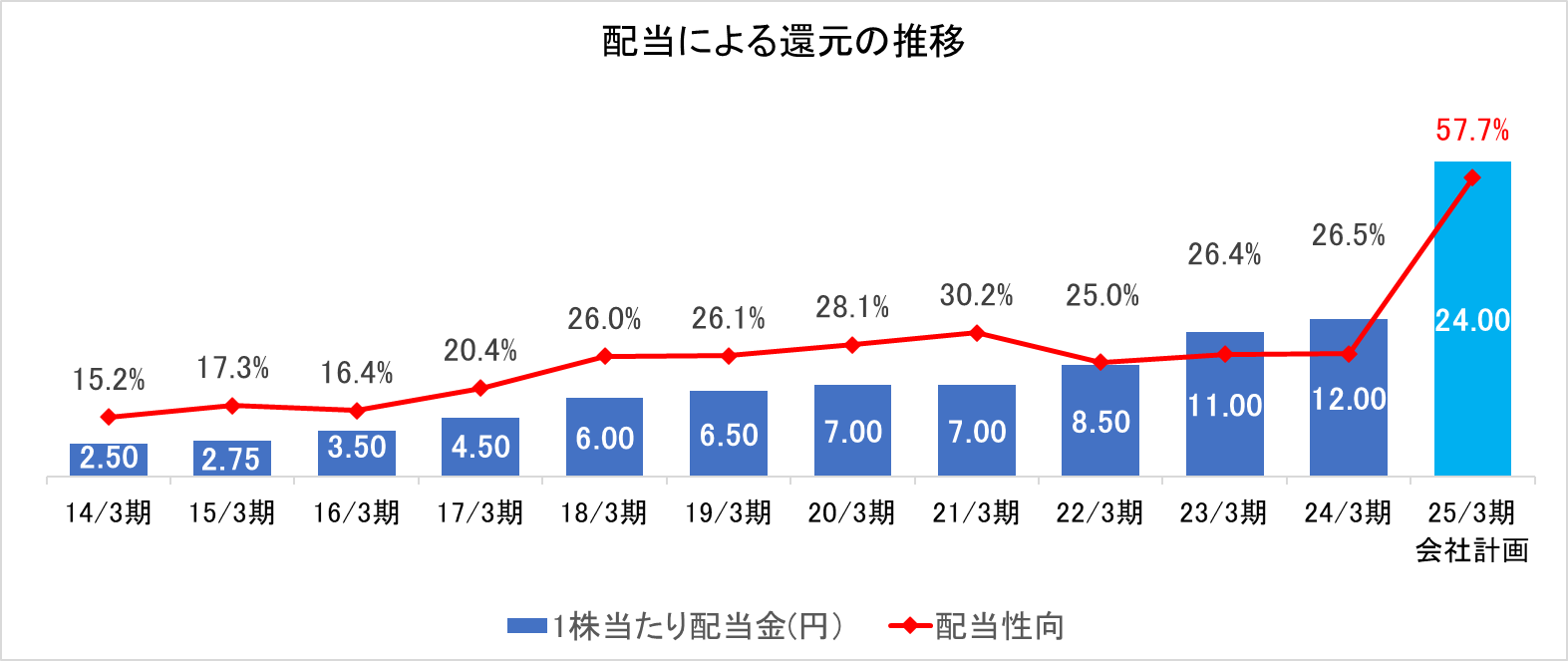

- 25年3月期の会社計画は、前期比7.3%増の売上高630億円、同1.0%増の営業利益80億円。売上高は、主要のオートモーティブ事業におけるEVやコネクテッド等のサービス領域の拡大及びテクノロジーを活用した一部業務の自動化促進等による効率化、金融保証事業における主力の家賃債務保証事業等の堅調な推移などが寄与し増加する。営業利益は、売上高の増加が寄与するものの、旺盛な需要にこたえるべく、継続して体制強化にかかる人員増加や賃上げ等に取り組むため微増にとどまる見込みである。配当は、前期の12.00円/株から倍額の24.00円/株(中間12.00円/株、期末12.00円/株)の予定。予想配当性向は57.7%となる。

- 2025年3月期を初年度とする3か年の新中期経営計画がスタートした。主力のオートモーティブ事業では、EVへの転換など大きな変化が進む自動車業界では、CASEやMaaSといった自動車の利用法の多様化が進み多数新サービス開発が予定されている他、AIでの事故査定やオペレーションの自動システム等サービスプラットフォームの提供が計画されている。また、プロパティ事業では、ホームアシストの賃貸マンションへの本格進出やマンションの巡回管理とITを組み合わせた次世代型の管理サービスの提供が計画されている。その他、グローバル事業では、海外駐在員に対する渡航前と一時帰国時のサービスの拡充及び、現地での医療機関に設置されるジャパニーズヘルプデスク(日本語サポート)や直営クリニックの開設等サービスプラットフォームの整備を進める。、金融保証事業では、堅調な賃貸住宅向け家賃保証サービスを中心に医療費保証、介護費用保証などにも注力し金融保証分野の拡大を計画している。。新中期経営計画期間内に予定されているこれら新サービスの進捗状況が注目される。

1.会社概要

「エンドユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く事業創造を行い、その発展に伴い社会の問題を解決し、貢献できる企業として成長する。」という経営理念の下、国内外でBPO(ビジネス・プロセス・アウトソーシング)事業を展開している。サービスの主なものは、自動車保険加入者にサービスを提供するロードアシスタンスサービス(トラブル通報を受付、現場への駆け付けサービスを提供し困りごとの解決までをワンストップで実行する))、海外における日本人駐在員の現地での傷害・病気に対処するヘルスケアプログラム(https://www.hcpg.jp/)、物件の管理会社等と契約しマンションの入居者に提供するホームアシストサービス(水漏れ、鍵開け、ハウスクリーニング等)、駐車場管理会社向けのパークアシストサービス等。いずれのサービスも馴染みはあるが、B to B toCの事業形態をとっているため、言い換えると、サービス提供の際はクライアント企業(損害保険会社、自動車関連会社、不動産管理会社等)の社名を名乗って対応するため、“プレステージ・インターナショナル”という同社の社名を耳にする事は少ない。

(1)グループ経営理念と

グループ事業方針

グループ経営理念

エンドユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く事業創造を行い、その発展に伴い社会の問題を解決し、貢献できる企業として成長する。

グループ事業方針

プレステージ・インターナショナルグループは、社会に必要とされ、クライアント企業から信頼され、エンドユーザーから感謝されるソリューションを提供できるグループを標榜し、社会貢献を常に念頭におきながらクライアント企業、株主、社員、地域と共に繁栄できるグローバルカンパニーを目指します。

(2)事業セグメントの概要

|

セグメント名 |

事業内容 |

|

オートモーティブ |

自動車関連サービス:ロードアシスト、事故受付、カスタマーサポート、自動車延長保証、緊急通報サービス 等 |

|

プロパティ |

不動産関連サービス(ホームアシスト):住宅設備機器駆けつけサービス、住宅設備機器延長保証サービス、住生活サービス、ペットアシストサービス 等

駐車場関連サービス(パークアシスト):定期巡回サービス、機器メンテナンス 等

|

|

グローバル |

海外関連サービス:海外旅行保険・駐在員向け医療サポート、米国の日本人駐在員向け米ドル建てクレジットカード運営サービス 等 |

|

カスタマー |

コンタクトセンター関連サービス:カスタマーサポート(CRM)、製品保証受付・修理手配、自治体向けビジネス 等 |

|

金融保証 |

金融保証サービス:家賃債務保証、医療費用保証、介護費用保証、養育費保証 等 |

|

IT |

IT関連事業:SCMソリューション、ITソリューションビジネス 等 |

|

ソーシャル |

社会貢献事業:スポーツ事業「アランマーレ」、保育事業「オランジェリー」、地方創生事業 等 |

(3)沿革

玉上社長が、7年間にわたる海外生活で言葉や文化の違いにより不便な思いをした経験から、「海外でも日本にいるときのように高品質で心のこもったサービスを受ける事ができればいいのに・・・。」という思いが会社設立(1986年10月)の動機。その翌年にニューヨークへ進出し、トラブルに遭った日本人からの問い合わせに24時間日本語で対応するサービスを開始した。その後、アジア、ヨーロッパの主要都市にネットワークを広げると共にサービス内容を拡充。国内でのサービスも育成して業容を拡大した。

2001年7月にナスダック・ジャパン市場に上場し、2003年10月には、秋田県秋田市に緊急要請を24時間年中無休で受け付けるコンタクトセンターを開設(現「秋田BPOメインキャンパス」WEST棟約650席)。「長期的かつ安定した人財確保によってはじめて顧客への安定したサービスの提供が可能になる」との考えから開設した同キャンパスは、その後、2007年EAST棟(約550席)、2012年サテライト棟(約300席)と規模を拡大。高品質のインフラに対するクライアントからの評価は高く、ショールームとしての役割に加え、秋田での新たな雇用創造の一翼も担っている。2012年12月の東証2部上場を経て、2013年12月に東証1部に指定変え。2022年4月に市場再編に伴い東証プライム市場へ移行した。

(4)強み

同社の強みは、安定したストックビジネス、高品質なサービスを支えるサービス拠点、そして、この結果としての高い収益性と経営効率を実現している事。

また、同社では、電話対応のみならず現場対応といったアシスタンスサービスによるワンストップソリューションを提供している。現場対応の内製化や全国規模のネットワークは高い参入障壁となっており、同社の競争優位性である。

①安定したストックビジネス

クライアント企業である損害保険会社等の既存顧客向け付加価値サービス(保険特約)が中心のため、外部環境による収益の振れが比較的小さい。クライアント企業との業務委託契約による料金設定は、サービス対象者数×サービス単価によって算出され、サービス対象者やサービス対象者一人当たりの利用率が向上すると、翌期の委託契約料金に反映される。特に自動車のトラブル対応は認知度の向上で導入企業や利用者が増加しており、継続的なサービス対象者数の増加と利用率の向上につながっている。同様のロードサービスを自動車メーカーや販売会社が新車販売時に付帯させる保証サービスに対しても提供しており、各社がサービス収入の拡大に力を入れている事も追い風となっている。不動産関連サービスも同様に、フロー型からの物件売り切りビジネスに依存していたマンションデベロッパー等がストックビジネスとして強化している事が追い風になっている。また、海外事業として手掛けているヘルスケア・プログラム(海外赴任者の医療に関するサポート対応)は、成長著しい海外市場を目指す企業のグローバル展開が追い風になっている。

②高品質なサービスを支えるサービス拠点

高品質なサービスの提供を実現するために、国内でコンタクトセンターと現場部隊を展開すると共に、世界18ヶ国28拠点のグローバルネットワークを有する。

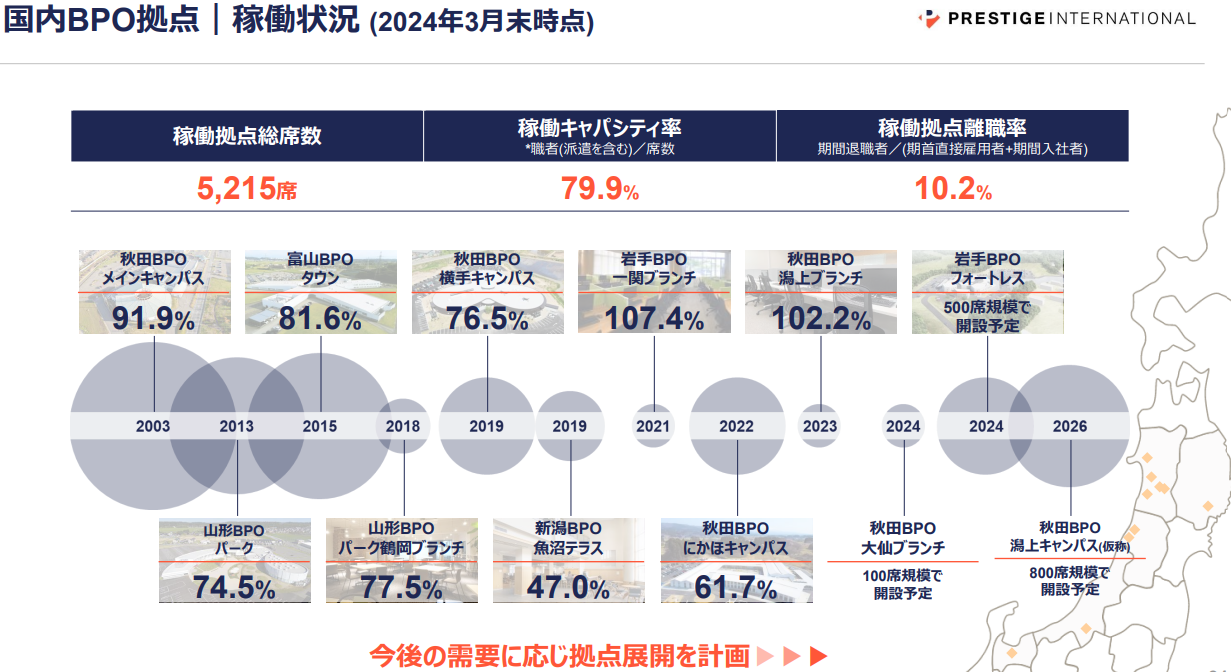

③国内の拠点

(同社決算説明資料より)

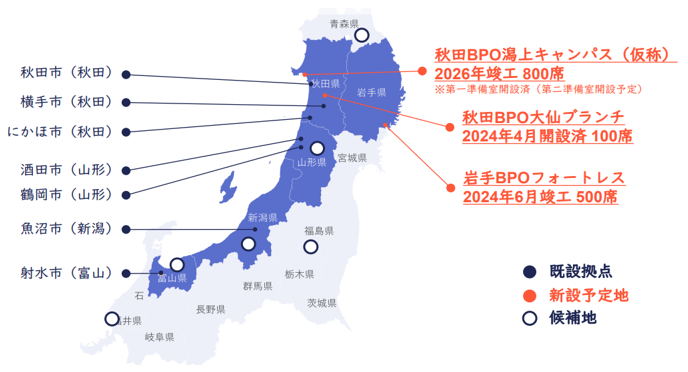

BPO拠点であるコンタクトセンター(開設済、24年3月末時点)は、秋田BPOメインキャンパス(秋田県秋田市)、山形BPOパーク(山形県酒田市)、富山BPOタウン(富山県射水市)、山形BPOパーク鶴岡ブランチ(山形県鶴岡市)、秋田BPO横手キャンパス(秋田県横手市)、新潟BPO魚沼テラス(新潟県魚沼市)、岩手BPO一関ブランチ(岩手県一関市)、秋田BPOにかほキャンパス(秋田県にかほ市)、秋田BPO潟上ブランチ(秋田県潟上市)の9カ所。加えて、2024年6月には岩手BPOフォートレスが竣工した。人材の安定化を念頭に地方都市に開設している。また稼働状況はトータルで79.9%。有事の際の拠点内BCPや、イレギュラーのビジネス等の受注等に対応すべく、80%程度のキャパシティがベストとしている。現状それに近い状況となっているため、2026年には秋田県潟上市に秋田BPO潟上キャンパス(仮称)を竣工予定。各地域での採用をすることで、全体から見て「面での採用」という形で安定的かつ積極的に採用している。

④全国主要都市において現場対応を内製

現場対応ついては、グループ会社の(株)プレミアアシストが、ロードアシスト(自動車関連)、ホームアシスト(不動産関連)、及びパークアシスト(駐車場関連)を全国の主要都市にて展開し、内製している。

トラブル現場で顧客対応するスタッフは清潔感のあるユニフォームで統一された正社員であり、定期的にマナー講習等が実施され、サービス品質向上への取り組みには余念がない。(株)プレミアアシスト正社員による現場対応への評価は高く、競争力の源泉となっている。

(同社決算説明資料より)

⑤グローバルにサービスを提供

海外旅行保険を提供する損害保険会社や駐在員を持つ海外進出企業などに向け、渡航者が怪我・病気に見舞われた際のサポートサービスを提供している。海外旅行者、駐在員・帯同家族などの被保険者に対し、24時間対応の電話相談窓口やクレームエージェントとしての機能、「キャッシュレス・メディカルサービス」などのメディカルサポート、USドル決済のクレジットカード運営等を行う事業で、世界18ヵ国29拠点のグローバルネットワークと医療機関との連携によって、各国で異なる事情や現地での細かなニーズへの対応を可能にしている。

(同社Webサイトより)

2.新中期経営計画

同社は、2025年3月期を初年度とする3か年の新中期経営計画を策定し、2024年5月10日に発表した。

【前中計の振り返り】

|

21/3期 実績 |

24/3期 中計目標 |

24/3期 実績 |

中計3年間のCAGR |

|

|

売上高 |

40,617 |

60,000 |

58,738 |

+13.1% |

|

営業利益 |

5,233 |

8,000 |

7,921 |

+14.8% |

|

ROE |

10.0% |

13% |

13.9% |

– |

|

総還元性向 |

30.2% |

30%以上 |

35.1% |

– |

*単位:百万円

売上高は、オートモーティブ事業において、一部契約変更に伴う売上計上方法の変更が発生したことを考慮すると概ね計画に近い数字での着地となった。また、営業利益も急激な賃金と物価の上昇などコストアップ要因があったものの、概ね計画に近い数字での着地となった。

コロナ禍の海外渡航者の減少によりグローバル事業で大きな影響が出たものの、国内におけるオートモーティブ事業の堅調な推移と自治体からのワクチン関連業務の受託の増加が、グローバル事業の低迷を補完した。同社の強みである事業の多様化が奏功し、業績への大きな影響を回避した。

なお、主な投資実績は、BPO建設等で50億円、車両・EV対応で9億円、システム/IT投資等で12億となった。

利益の拡大に併せ、長期で安定的な増配を実施した。ROEも21/3期の10.0%から24/3期に13.9%へ向上した。更に中計期間中に計10億円の自己株式の取得も実施した。

【新中期経営計画(第8次中期経営計画)】

◎位置づけ

同社は25/3期を初年度とし創業40周年を迎える27/3期までの 3ヵ年中期経営計画「Origin/Next 50」をスタートした。「Origin/Next 50」は創業40周年を超えて次の50年企業へ向けた前半戦である。新中期経営計画を「過去と未来の結節点(接続ポイント)」と考え、自分たちの「原点」「強み」「将来のビジョン」など、今後10年間の変化を見据え、同社グループらしくニッチでユニークかつエッジの効いた事業展開を行っていく方針である。

◎今後の事業環境

|

産業 |

今後の業界環境 |

今後顧客が対応必要な取り組み |

| 自動車産業 | ◆100年に一度の変革期

◆コネクテッドカーや自動運転の普及 ◆CASEやMaaSなど、車利用の変化 |

◆労働力不足

◆賃金上昇

◆物価高

◆情報技術の進歩

◆環境への取り組み |

| 不動産産業 | ◆不動産価格の高騰、二極化

◆IT/DXの遅れ ◆マンション管理の担い手不足 |

|

| 保証関連産業 | ◆超高齢化や核家族化により、家賃保証は需要増

◆SDGsへの関心の高まりや長く使う意識の高まりで、 製品保証、延長保証等は継続して拡大 |

|

| コールセンター産業 | ◆全産業の人手不足による需要増

◆採用難、人件費高騰 ◆AIの普及 |

◎経営目標と業績推移

|

24/3期 実績 |

27/3期 中計目標 |

中計3年間のCAGR |

|

|

売上高 |

58,738 |

75,000 |

+10.0% |

|

営業利益 |

7,921 |

10,000 |

+9.6% |

|

配当性向 |

26.5% |

60%以上 |

– |

|

総還元性向 |

35.1% |

70%以上 |

– |

|

ROE |

13.9% |

15%以上 |

– |

*単位:百万円

既存で契約しているストックビジネスのボリュームを増やすともに人手不足の環境下でアウトソーシングが拡大する周辺ビジネスを取り込むことに加え、新規事業を育成することが新中計の基本路線である。

◎全体戦略

①成長余力の創出

<既存事業の徹底的な品質と収益性の改善>

|

全体施策 |

BPO拠点毎/各受託プロジェクト毎の収益管理 |

| 既存受託プロジェクトの選択と集中、適正価格化 | |

| オペレーションシステムの基盤共通化 |

②サービスプラットフォーム利用型収益モデルの開発

<システムを含めた人を介さないフロー型のサービスプラットフォームを開発し提供>

現状のクライアント企業が同社のコンタクトセンターへ業務をアウトソーシングする業務形態には、クライアント企業と同社コンタクトセンター間で、連携がない、データがリアルタイムで共有されていない、運用コストが増加するなどの課題がある。今後、クライアント企業側の電話回線網を同社のコンタクトセンターシステムに組み入れることで、運営を一体化するサービスを展開する。ID毎の課金によりクライアント企業は、初期導入コストを抑制(既存のビジネスフォンを流用、インターネット環境の見直しが不要であるため)、従来使っていた社内の外線、内線電話との共存、データのリアルタイムでの共有、店舗で使用しているハンディフォン、無線など複数の通信手段の一体化が可能となり、業務の効率化を進めることが出来る。

また、今後のフロー型収益モデルとして、自動車事故で出動した際、現地で撮影した画像から、自動車の事故の損害額をAIで算出するシステムの構築など、業務処理の自動化、効率化できる仕組みを提供し、人材に頼らない収益モデルの構築にも取り組んでいく。自動車の損害額について AIが画像から見積金額を自動算出し、1件毎課金されるサービスなどの導入も予定されている。

③機動的な拠点展開

<サテライト(約100~150席規模)BPO拠点の開設により高まる需要にマッチングさせていく>

|

全体施策 |

大規模BPO拠点間を繋ぐサテライトとして設置を進め、点ではなく面を広げ雇用促進 |

| これまで通勤が遠距離で採用が難しい地域や女性の労働への参加が高い地域をターゲット | |

| 受託能力の拡大を急ぐ |

(同社中期経営計画より)

◎個別事業戦略

①オートモーティブ事業

(1)自動車産業は100年に一度の変革期にあり、新たな需要の取り込みを積極化する。

|

CASE&MaaSへの対応 |

| EV、コネクテッド、オンラインセールス、自動運転等の変化へ対応、新たな需要、変化に対して全方位でのアプローチ |

|

AIでの事故査定(フロー型収益) |

| ロードアシストのストック収益+事故対応でのフロー・リカーリング型収益 |

|

オペレーションの自動システム等サービスプラットフォームの提供(フロー型収益) |

| 新規顧客へ損失機会の防止と収益拡大 |

(2)オートモーティブ関連領域で新たなサービスを開発する。

|

既存のサービス |

開発中のサービス |

|

| 完成車メーカー | カスタマーセンター | 自動運転、オンラインショールーム |

| 傷害保険 | ロードアシスト、事故受付、緊急通報 | 自動運転、事故査定 |

| レンタカー | ロードアシスト | CASE |

| 旅客 | - | MaaS、自動運転 |

| ガソリンスタンド | - | EV充電設備保守 |

| ディーラー/小売店 | 延長保証、メンテナンスプログラム | 統合カスタマーセンター、オンラインセールス、

EVバッテリーリサイクル、陸送・納車 |

(3)従来のコンタクトセンター、IT/DX,、フィールドによる三位一体でのサービス提供から、今後は需要に応じた機能それぞれでサービスを提供する。

②プロパティ事業

(1)賃貸マンションへの展開、次世代型管理サービス、統合型管理サービスの提供

同社は、これまで分譲マンションにおける駆け付けと現地での修繕(水漏れ、詰まり等)及び、住設機器点検をプロパティ事業の主要事業として行ってきた。今後は、賃貸マンションにおける駆け付けと現地での修繕(水漏れ、詰まり等)も積極的に展開する。また、マンション管理の担い手不足と質の低下に対応し、巡回管理とITを組み合わせた次世代型の管理サービスを分譲マンション中心に展開する。更に、賃貸マンションと分譲マンション双方でこれらサービスを総合して実施する統合カスタマーサービスの展開も計画している。

(2)大型家電駆け付け修理の実施

同社が主に事業を展開してきた分譲マンションにおける専有部の駆け付けサービスは約68万戸がターゲットの市場であったが、今後はこれら市場に対し、有償での大型家電の駆け付け修理も展開する。また、今後注力する賃貸マンションにおける専有部の駆け付けは、分譲マンションにおける専有部の駆け付けサービスよりも対象となる戸数が多いため、同社のビジネスチャンスは拡大する。

(3)次世代型管理サービスを各マンションデベロッパーと管理会社へ提供

同社は今後巡回管理とITを組み合わせた次世代型管理サービスのスマートデスク・スマートコール(スマート管理)をマンションデベロッパーや管理会社へ積極的に拡販する。このスマートデスク・スマートコール(スマート管理)は管理人不足のソリューションであり、導入したユーザーは、スマートフォンアプリやタブレット、タッチ式サイネージを通じた案内、受付、立ち会いなどのマンション管理業務のIoT化を実現でき、更に同社の強みである駆け付けサービス、定期巡回、点検、清掃、ゴミ出しなどの人でしかできない管理業務のオペレーションサービスを加えて、新たなマンション管理のサービスを提供できるようになる。

③グローバル事業

(1)海外駐在員と海外旅行者マーケットにおいて渡航前から帰国までのサービスを拡充

グローバル事業では、海外旅行保険付帯サービス(OTAI)、駐在員向けヘルスケアプログラム(HCP)、メディカルサポートプログラム(MSP)、ジャパニーズヘルプデスク(JHD)、クリニック(PHC)、クレジットカード (※米国のみ(CARD))などの渡航中の顧客に対するサービスが、現在同社の提供する主要サービスとなっている。今後は、HCPと連携し、会員の赴任前からブランドを訴求するとともに、JHD・HCP・MSP等の現地ソリューションとの連携機会を創出し、渡航前や一時帰国など人の移動タイミングでのタッチポイントを増やし、医療関連事業を中心にグローバル事業の経済圏を確立する。

(2)ジャパニーズヘルプデスクとプレミアヘルスクリニックを拡大する。

| JHD

(ジャパニーズヘルプデスク) |

病院内に日本人向けのヘルプデスクを構え、診療に関わる各手続きをサポート。(サポート毎に報酬が発生) | 東南アジアで53ヵ所

(24/3期末時点) |

| PHC

(プレミアヘルスクリニック) |

診療報酬の透明性と日本語での診療や薬の説明など、邦人向けに特化したクリニック。 | インド2ヵ所

メキシコ1ヵ所 (24/3期末時点) |

④金融保証事業

家賃債務保証は、成長と収益の柱としてより太く、強くするとともに、医療・介護費用保証は、成長ステージへ育成を進める。

成長と収益の柱である家賃債務保証は、強みの拡大と進化を図り、より強固な事業にする。成長投資を実施し、商品・サービス、技術力の強化を図るとともにM&Aなども検討する。また医療・介護費用保証は、次の成長の柱と位置付け「成長ステージ」へのせる。引き続き先行投資を実施し、顧客認知の向上、潜在客へアクセス、営業頻度のアップを図る。その他、社会変化による不足を充たす新規事業を創造する。新規事業では、挑戦投資を実施し、事業機会の探索、トライアルによる土地勘とノウハウの取得に努める。

⑤IT・DXについて

(1)シンガポールをハブにし、ベトナム・ミャンマー・タイでの開発体制を構築する。

(2)サービスプラットフォームの共通化・省力化・自動化を推進する。

IT・DXの開発/保守体制は、24/3期末現在で国内100名、海外100名の合計200名となっている。今後IT・DXの開発/保守人員を増強し、25/3期末に国内100名、海外200名の合計300名体制、更に、27/3期末に国内100名、海外300名の合計400名体制とする。

また、今後AIを活用した開発を強化する。AIを音声や自然言語による対話サービスに活用し、入電の差配や最適化を実施する。画像理解技術の応用に活用し、事故査定に役立てる他、知的業務の支援に活用し、情報の入力/登録やバックオフィス業務の改善を図る。

◎財務戦略

①投下資本の見直し

(1)投下資本における自己資本と有利子負債の割合を見直し、3年間で自己資本比率を64.9%から50%台に引き下げる。以降も適正な自己資本を維持すべく取り組みを継続する。

(2)投資は継続しながら株主還元も同時に強化していくことを前提に、バランスよく有利子負債を活用し、自己資本増加の抑制を図る

②キャピタルアロケーション

(1)拠点展開を中心に新中計の3年間で120億円規模の積極的な成長投資を実行する。

(2)業績拡大に応じて配当性向を高め、株主還元を拡充し、新中計の3年間で130億円規模の株主還元を実施する。

|

営業CF 250億円 |

成長投資 |

IT/DX投資等 30億円 |

◆DX/省力化のためのIT投資、システム基盤の共通化、AI 等 |

|

設備投資等 90億円 |

◆2024年4月に秋田県大仙市BPOブランチ100席開設済

◆2024年6月に秋田県潟上市第二準備室160席オープン (第一準備室130席 2023年6月開設済) ◆2026年、秋田県潟上市 BPOセンター(仮称)800席開設 ◆機動的な拠点展開(5~6ヵ所) |

||

|

株主還元 |

株主還元 130億円 |

◆配当性向は現在の約30%から2年目までに60%以上に引き上げる

◆配当を中心に還元も、株価等を勘案し自己株買い(上限30億円)との ミックス |

③ROEの向上

(1)24/3期に13.9%であったROEを27/3期に15%まで高める。更に中期的な取り組みにより、27/3期以降のROEの更なる向上を実現する

(2)24/3期に64.9%であった自己資本比率27/3期に50%台まで低下させる。

<ROE向上に向けた中期的な取り組み>

◆フリーキャッシュの確保

◆継続的に配当額を増加

◆資本の積み上げを抑止

◆還元増加による資本の減少

◆事業成長による利益増加

◎サステナビリティ

①代表取締役社長&CEOの後継者育成計画

同社は、創業40周年の2027年以降、新CEOによる経営体制のスタートを予定している。それに向け、2024年~2025年は、

後継候補者の評価・見極め・絞込みの時期と定め、上席執行役員以上からの個別レポート提出、上席執行役員との個別面談、

指名報酬委員会による評価結果報告を実施する。また、2026年以降に指名報酬委員会、取締役会における後継者承認を経て後継者の指名と発表を行う計画である。

②SDGs

| SDGs | SDGs達成を掲げ、事業活動を通して持続可能な社会の実現を目指す。 |

| 環境 | 脱炭素社会と資源循環型社会の実現に向けた取り組みを推進。

<BPO拠点設置太陽光パネル(岩手BPOフォートレス)、EV給電サービス展開など> |

| 人材 | 全従業員が働きやすく、活躍できる組織風土と体制づくりを実施。

<育休ママの集い、福利厚生の充実など> |

| 地域 | 地方都市において若年層や女性が夢を持って働き続けられる雇用環境を創造。

<地域開放イベントの開催、スポーツクリニックの開催など> |

| ガバナンス | すべてのステークホルダーとの関係における企業経営の基本的な枠組みのあり方として理解し、株主利益及び企業価値向上のために、体制整備や従業員向け研修を推進。 |

③SDGs達成に向けたESGの取り組み

| 環境 | 環境への取り組み

2030年までにCO2 50%削減・2050年までに100%(ネットゼロ)削減を目標設定し、取り組みを実施。 ◆再生可能エネルギーの導入 ◆BPO拠点への太陽光パネル設置 ◆EVへの社用車切り替え ◆EV電欠サービス等への事業投資 |

| 社会 | 地域活性

◆大規模BPO拠点及び周辺へのサテライト拠点を開設し、雇用創造・維持により地域活性へ貢献。 ◆サテライト拠点の新設によって広い地域での採用を強化し、また、若年層等の働き口を理由とする人口 流出を防ぎ、人々が根差す地域づくりへ貢献。 |

| 人・多様性

女性管理者比率50%を引き続き目標として設定し、年代や性別にとらわれず、全ての人が働きやすい環境の構築に向け取り組みを実施。 ◆多様な人材の活用 外国人雇用は、3年間100名が目標、障がい者雇用は、年間30名が目標 ◆エンゲージメント向上 職責の明確化と研修体制構築、スキルアップ機会の提供(資格取得の促進及び習得支援、アイデアコンテ スト等)、手当・インセンティブの拡大 |

|

| ガバナンス | ガバナンス

創業40周年を超えて次の50年企業へ、また、現経営陣のサクセッションプランの実現に向け、基盤の強化とコンプライアンス順守を徹底。 ◆開示情報の充実化 ◆次期経営層育成プランの構築 ◆BCP対策の再検証及び強化 |

④外部評価

(同社中期経営計画より)

3.2024年3月期決算概要

(1)連結業績

|

23/3期 |

構成比 |

24/3期 |

構成比 |

前期比 |

会社予想 |

予想比 |

|

|

売上高 |

54,562 |

100.0% |

58,738 |

100.0% |

+7.7% |

56,500 |

+4.0% |

|

売上総利益 |

13,299 |

24.4% |

13,757 |

23.4% |

+3.4% |

– |

– |

|

販管費 |

5,458 |

10.0% |

5,835 |

9.9% |

+6.9% |

– |

– |

|

営業利益 |

7,840 |

14.4% |

7,921 |

13.5% |

+1.0% |

8,200 |

-3.4% |

|

経常利益 |

8,378 |

15.4% |

8,458 |

14.4% |

+1.0% |

8,700 |

-2.8% |

|

親会社株主に帰属 する当期純利益 |

5,318 |

9.7% |

5,791 |

9.9% |

+8.9% |

5,200 |

+11.4% |

*単位:百万円

*数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)

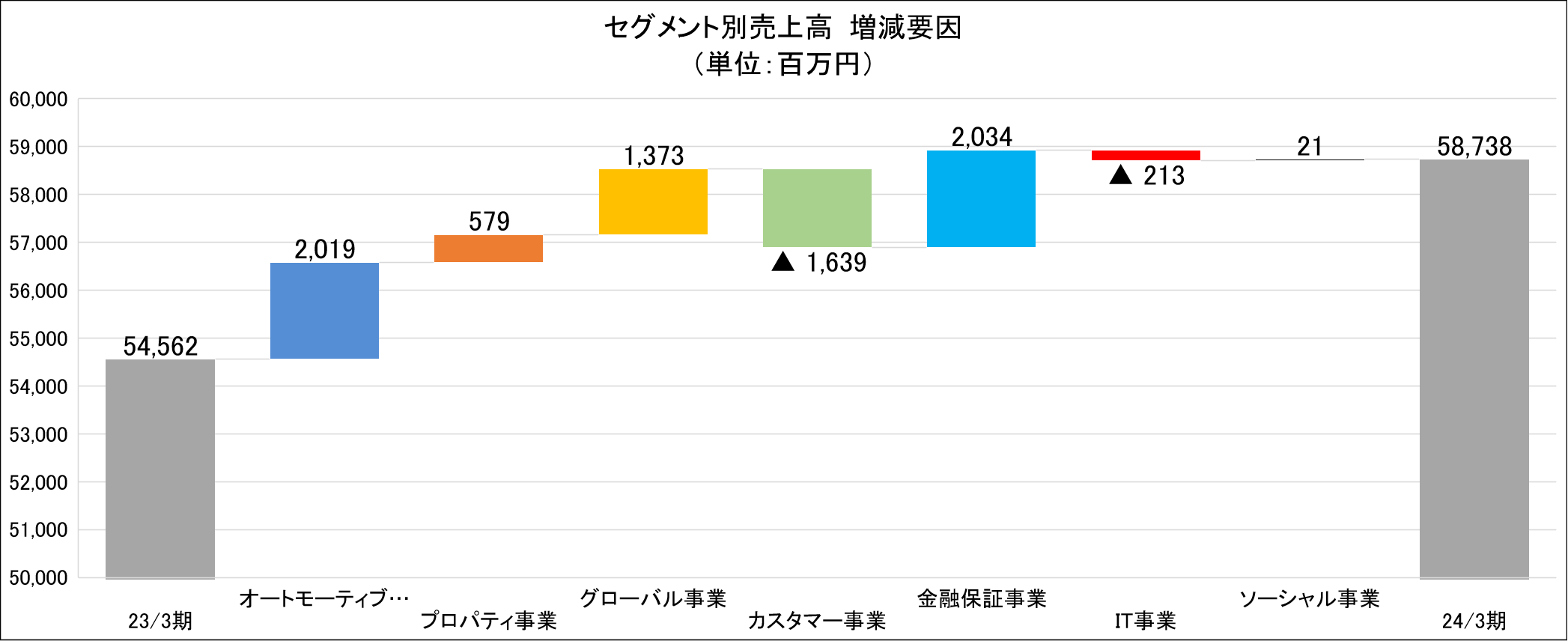

前年比7.7%増収、同1.0%営業増益

売上高は前期比7.7%増の587億38百万円。ワクチン関連業務収束の影響を受けたものの、金融保証事業、オートモーティブ事業、グローバル事業の成長が減収分をカバーし売上高が41億75百万円増加した。

営業利益は同1.0%増の79億21百万円。ワクチン関連業務収束に伴う一時的な収益低下の影響や、給与テーブル改定等により原価が上昇したものの、売上高の増加により営業利益が80百万円増加した。売上総利益率は前期比1.0ポイント低下の23.4%、売上高対販管費比率は同0.1ポイント低下した。その結果、売上高営業利益率は13.5%と前期比0.9ポイントの低下となった。また、営業外収益で計上した有価証券利息と持分法による投資利益が前期比で増加した一方、営業外費用で計上した為替差損が増加したことなどにより、経常利益の増益率は営業利益の増益率と同じとなった。その他、投資有価証券売却益の計上や賃上げ促進税制の適用などで親会社株主に帰属する当期純利益は前期比で8.9%増益となった。

なお、売上高と親会社株主に帰属する当期純利益は期初の計画を上回ったものの、営業利益と経常利益は期初の会社計画を若干下回った。

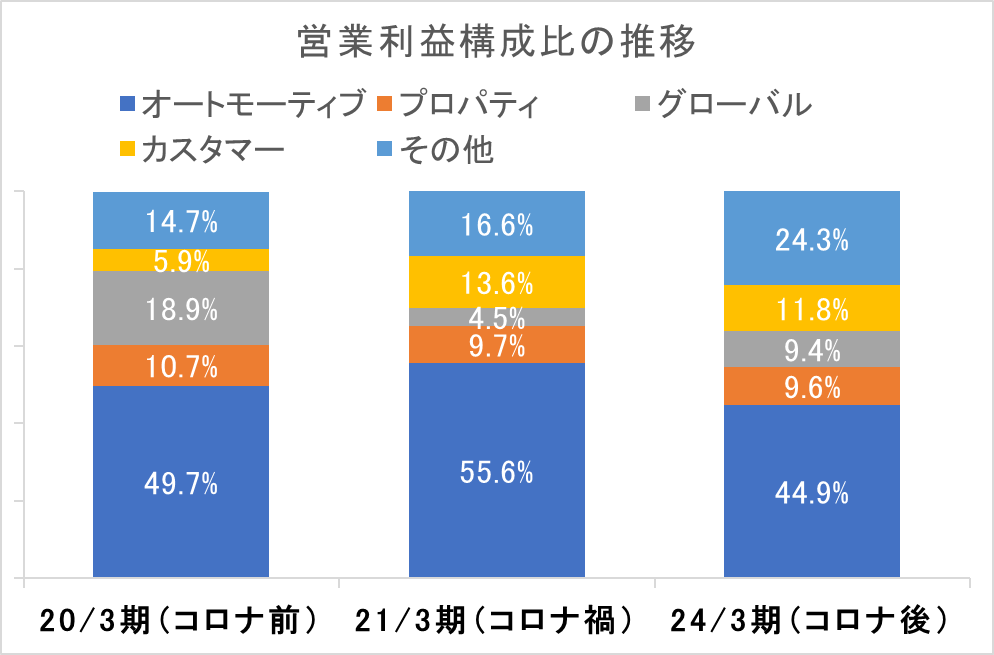

(2)セグメント別動向

|

23/3期 |

構成比・利益率 |

24/3期 |

構成比・利益率 |

前期比 |

|

|

オートモーティブ事業 |

23,281 |

42.7% |

25,300 |

43.1% |

+8.7% |

|

プロパティ事業 |

6,482 |

11.9% |

7,061 |

12.0% |

+8.9% |

|

グローバル事業 |

6,732 |

12.3% |

8,105 |

13.8% |

+20.4% |

|

カスタマー事業 |

9,588 |

17.6% |

7,949 |

13.5% |

-17.1% |

|

金融保証事業 |

6,937 |

12.7% |

8,971 |

15.3% |

+29.3% |

|

IT事業 |

878 |

1.6% |

665 |

1.1% |

-24.2% |

|

ソーシャル事業 |

662 |

1.2% |

683 |

1.2% |

+3.3% |

|

連結売上高 |

54,562 |

100.0% |

58,738 |

100.0% |

+7.7% |

|

オートモーティブ事業 |

2,861 |

12.3% |

3,542 |

14.0% |

+23.8% |

|

プロパティ事業 |

429 |

6.6% |

502 |

7.1% |

+17.0% |

|

グローバル事業 |

694 |

10.3% |

805 |

9.9% |

+16.0% |

|

カスタマー事業 |

2,392 |

25.0% |

1,218 |

15.3% |

-49.1% |

|

金融保証事業 |

1,501 |

21.7% |

2,073 |

23.1% |

+38.1% |

|

IT事業 |

183 |

20.9% |

133 |

20.0% |

-27.5% |

|

ソーシャル事業 |

-224 |

– |

-366 |

– |

– |

|

連結営業利益 |

7,840 |

14.4% |

7,921 |

13.5% |

+1.0% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

オートモーティブ事業(24/3期の売上高構成比43.1%)

前期比8.7%増収、同23.8%増益。

一部クライアントとの契約形態変更(売上の仕入れ計上が実費精算に変更)により、売上高が22億71百万円減少したものの、利益への影響額はなかった。

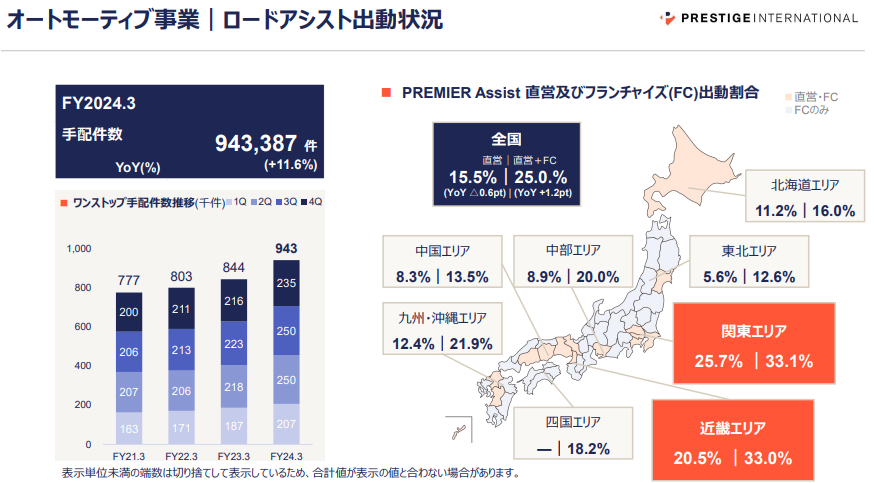

主に損害保険会社や自動車メーカー向けロードサービス等を提供しているオートモーティブ事業の売上高は、自転車向けロードサービス、事故受付業務、 国内外自動車メーカー向けサービス等の既存及び新規事業の成長により増加した。また、24/3期のロードアシストの総手配件数は、前期比11.6%増の943,387件となった。

営業利益は、搬送比率・搬送距離の増加に加え、体制強化等の人員補強や賃上げに伴う人件費が増加し、仕入が上昇したものの、価格改定及び既存及び新規事業の成長により増加した。また、営業利益率は、前期比1.7ポイント上昇し、14.0%となった。

その他、24/3期のPREMIER Assist 直営拠点数は前期末比3拠点増加の34拠点となった。

|

PREMIER Assist ロードアシスト |

22/3期 |

23/3期 |

24/3期 |

24/3期 (計画) |

|

PREMIER Assist 直営拠点数 |

31 |

31 |

34 |

31 |

|

PREMIER Assist フランチャイズ加盟社数 うちEV用ポータブル充電器配備社数 |

63 – |

85 – |

107 73 |

110 73 |

|

PREMIER Assist 直営拠点人員数 |

235 |

254 |

278 |

280 |

|

PREMIER Assist 直営保有車両数 |

210 |

222 |

236 |

260 |

|

レッカー車 |

51 |

56 |

68 |

68 |

|

うちEV給電可能なレッカー車 |

2 |

45 |

56 |

56 |

|

積載車 |

72 |

80 |

79 |

95 |

|

サービスカー |

78 |

78 |

85 |

89 |

|

特車*バイク専用車両 |

2 |

2 |

0 |

2 |

|

バイク |

7 |

6 |

4 |

4 |

*同社決算説明資料をもとに株式会社インベストメントブリッジが作成

プロパティ事業(24/3期の売上高構成比12.0%)

前期比8.9%増収、同17.0%増益。

分譲・賃貸マンション・戸建ての修繕とコインパーキングのメンテナンス等を提供するプロパティ事業の売上高は、ホームアシストにおける一部既存サービスの縮小・変更があったものの、パークアシストの事業地拡大に伴う成長により、増加した。

営業利益は、ホームアシストにおいてオペレーションの人員適正配置等に伴う原価上昇があったものの、パークアシストにおける駆けつけ拠点新設等の前期に実行した先行投資の効果により、増加した。また、営業利益率は、前期比0.5ポイント上昇の7.1%となった。その他、24/3期のホームアシストの総手配件数は前期比8.0%減の145,750件で、パークアシストの総手配件数は同9.4%増の349,362件となった。

|

PREMIER Assist ホームアシストマテリアル |

22/3期 |

23/3期 |

24/3期 |

24/3期 (計画) |

|

拠点数 |

14 |

14 |

14 |

14 |

|

人員数 |

129 |

136 |

141 |

166 |

|

手配件数(千件) |

155 |

156 |

145 |

– |

|

PREMIER Assistシェア |

35.9% |

34.2% |

35.9% |

– |

|

PREMIER Assist パークアシストマテリアル |

22/3期 |

23/3期 |

24/3期 |

24/3期 (計画) |

|

拠点数 |

11 |

11 |

10 |

10 |

|

人員数 |

247 |

263 |

264 |

272 |

|

手配件数(千件) |

291 |

319 |

349 |

– |

*同社決算説明資料をもとに株式会社インベストメントブリッジが作成

グローバル事業(24/3期の売上高構成比13.8%)

前期比20.4%増収、同16.0%増益。

海外旅行保険のクレームエージェント、駐在員向けの医療サポート(ヘルスケアプログラム)業務等を行うグローバル事業の売上高は、米国クレジットカード事業において、インフレの影響による個人消費の減少等があったものの、海外渡航者増加を背景とした需要を取り込み、海外旅行保険付帯サービスやジャパニーズヘルプデスク等の利用の増加に加え、ヘルスケアプログラムの会員数増加及びクレームエージェントの対応エリア拡大が寄与し、増加した。

営業利益は、米国クレジットカード事業において、現地提携銀行への支払手数料の高止まりによる影響はあったものの、その他の既存サービスの利用が増加し、増加した。また営業利益率は、前期比0.4ポイント低下の9.9%となった。

カスタマー事業(24/3期の売上高構成比13.5%)

前期比17.1%減収、同49.1%減益。

カスタマーサポートサービスを展開しているカスタマー事業の売上高は、ワクチン関連業務が収束したことにより減少した。

営業利益は、売上高の減少に加え、コロナ禍で減少していたプロジェクトの業務増加に伴う人員補充等による原価の上昇が影響し、減少した。また営業利益率は、前期比9.7ポイント低下の15.3%となった。

金融保証事業(24/3期の売上高構成比15.3%)

前期比29.3%増収、同38.1%増益。

家賃や医療費等、生活に関わる金融保証サービスを提供する金融保証事業の売上高は、グループ会社の株式会社イントラストが運営する家賃債務保証事業において、新規契約数の増加に伴い新規保証料及び更新保証料が大幅に増加し、増加した。

営業利益は、売上高の増加に加え、事業運営に係る各種手数料及び貸倒費用の増加等があったものの、その他の費用の増加を一定水準に抑制できたことにより、増加した。また営業利益率は、前期比1.4ポイント上昇の23.1%となった。

IT事業(24/3期の売上高構成比1.1%)

前期比24.2%減収、同27.5%減益。

ITソリューションを提供するIT事業の売上高は、サプライチェーンマネジメントシステムのライセンスの解約に加え、前期に検収が集中した反動により、減少した。

営業利益は、売上高の減少が影響し、減少した。また営業利益率は、前期比0.9ポイント低下の20.0%となった。

ソーシャル事業(24/3期の売上高構成比1.2%)

前期比3.3%増収、同1億42百万円の営業損失額拡大。

女子スポーツチーム「アランマーレ」の運営、保育事業及び地方創生事業を行うソーシャル事業の売上高は、「アランマーレ」のスポンサー収入の増加等により、増加した。

営業利益は、保育事業「オランジェリー」における人件費増加及び「アランマーレ」各チー ムにおける戦力強化及び活動費用が増加したため、赤字幅が拡大した。

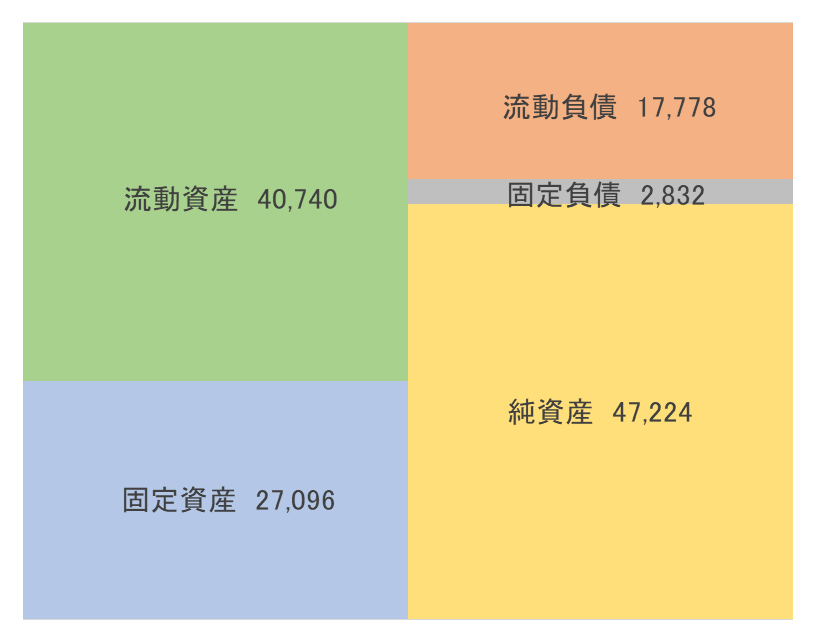

(3)財政状態及び

キャッシュ・フロー(CF)

◎財政状態

|

23年3月 |

24年3月 |

23年3月 |

24年3月 |

||

|

現預金 |

21,671 |

22,790 |

仕入債務 |

1,349 |

1,422 |

|

売上債権 |

5,304 |

6,404 |

短期借入金 |

125 |

125 |

|

立替金 |

6,549 |

9,572 |

流動負債 |

15,701 |

17,778 |

|

たな卸資産 |

306 |

473 |

長期借入金 |

250 |

125 |

|

流動資産 |

35,892 |

40,740 |

資産除去債務 |

1,885 |

1,956 |

|

建物及び構築物 |

11,085 |

10,993 |

固定負債 |

2,753 |

2,832 |

|

有形固定資産 |

13,697 |

14,941 |

負債 |

18,455 |

20,611 |

|

無形固定資産 |

2,025 |

2,134 |

純資産 |

41,817 |

47,224 |

|

投資その他 |

8,657 |

10,019 |

負債・純資産合計 |

60,273 |

67,836 |

|

固定資産 |

24,380 |

27,096 |

有利子負債合計 |

375 |

250 |

*単位:百万円

*有利子負債=借入金(リース債務含まず)

*株式会社インベストメントブリッジが開示資料を基に作成。

24/3期末の総資産は前期末比75億63百万増加の678億36百万円。資産サイドでは、現預金、立替金、投資有価証券、建設仮勘定等が、負債・純資産サイドでは流動負債のその他、配当の支払いが発生したものの親会社株主に帰属する当期純利益の増加に伴う利益剰余金等が主な増加要因となった。総資産の約60%を流動資産が占める等、資産の流動性が高い。自己資本比率も64.9%と、高水準を維持している。

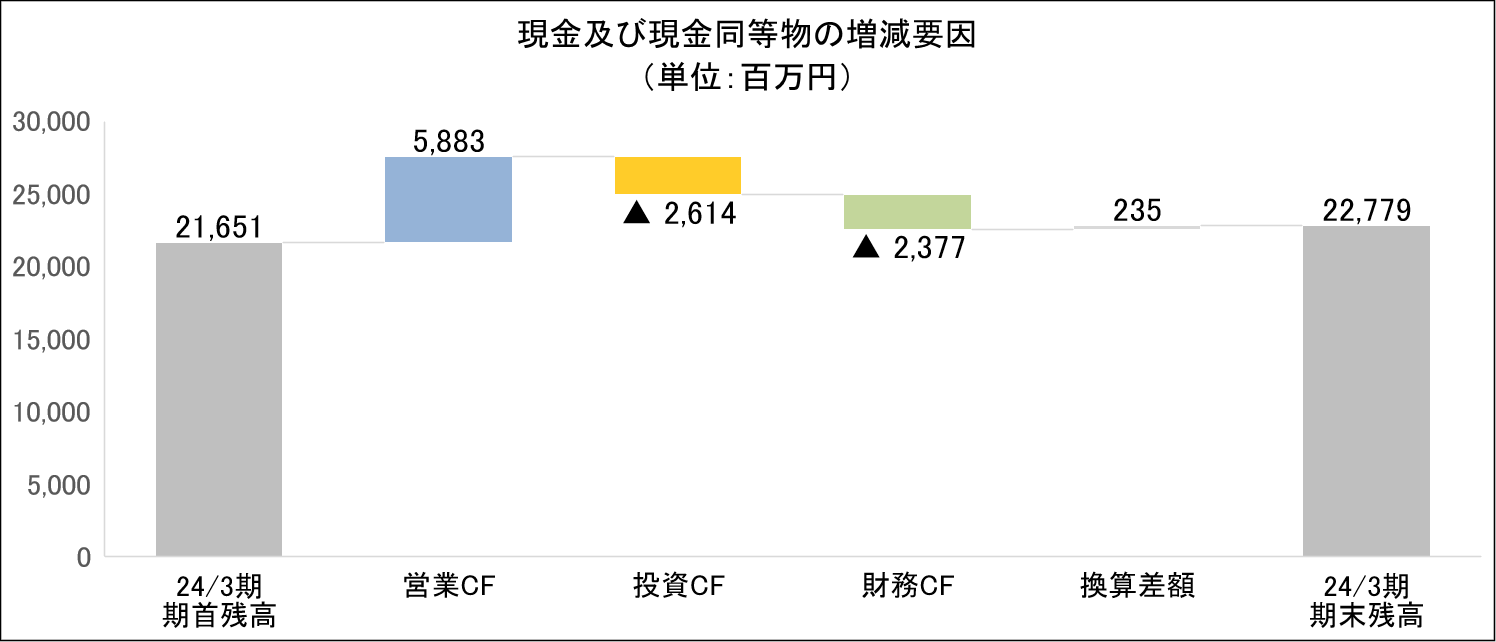

◎キャッシュ・フロー

|

|

23/3期 |

24/3期 |

増減 |

前期比 |

|

営業キャッシュ・フロー |

7,888 |

5,883 |

-2,004 |

-25.4% |

|

投資キャッシュ・フロー |

-2,637 |

-2,614 |

+23 |

– |

|

フリー・キャッシュ・フロー |

5,250 |

3,269 |

-1,981 |

-37.7% |

|

財務キャッシュ・フロー |

-2,152 |

-2,377 |

-224 |

– |

|

現金及び現金同等物の四半期末残高 |

21,651 |

22,779 |

+1,127 |

+5.2% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、投資有価証券売却益、売上債権、立替金、その他資産の増加や契約負債の減少などにより営業CFのプラス幅が縮小した。また、投資CFのマイナス幅が概ね前期並みとなったことにより、フリーCFのプラス幅も縮小した。その他、配当金の支払額の増加などにより財務CFのマイナス幅が拡大した。以上により、期末のキャッシュ・ポジションは前期比5.2%増加した。

(4)サステナビリティ

◎女性活躍推進の取り組み

同社は、若年層や女性が夢を持って働ける雇用環境を創造し、地域社会に貢献することを重要な基本戦略と位置付け、2018年度にWEPRO(Woman Excite Project)を発足した。2023年度より活動方針を一新し、男女問わず、全従業員のWEPROとしてさらなる発展を遂げるよう活動を強化した。

|

指標・目標 |

|

| ①2023年度までに女性管理者比率50%を目指します

②年代や性別にとらわれず、個々の能力を活かし「働きがい」が追求できる企業を目指します ③ライフスタイルに対応したワークスタイル変革を推進します |

|

|

24/3期の取り組み・成果 |

||

| 生理用品備品化プロジェクト | 99%以上の女性従業員が「良い取り組み」と評価した。 | |

| One on One面談 | 4‐6月に、368名の対象者と取締役(女性活躍推進担当)が直接対話を行った。 | |

| 女性管理職比率 | 上期40.5%。 | |

| 男性育休取得率 | 上期58.3%。23年3月期から34.8ポイント上昇した。 | |

| 「パーツモデル企画」の連載開始 | 上記One on One面談を受け、自らしく働くキャリア支援の一つとして、介護・子育て・学び直し等と仕事を両立するマネージャー職以上の従業員の働き方を紹介する「パーツモデル企画」を開始した。 | |

| 「G20 EMPOWER」ベストプラクティス選定 | 2019年のG20大阪サミットで合意され、首脳宣言に発足への歓迎と指示が明記された、企業における意思決定層への女性参画拡大を目的とする民間セクターのアライアンスである「G20 EMPOWER」において、世界19か国から選定された151のベストプラクティスの一つとして、「Best Practices Playbook 2023」に同社のWEPROが掲載された。 | |

| 3月8日の『国際女性デー』に

ちなんだイベントを実施 |

『国際女性デー』は、国連によって1975年に制定された。イタリアでは『ミモザの日』と呼ばれ、男性が日々の感謝の意を込めて、女性に美しいミモザの花を贈る日として知られている。これになぞらえ、3月7日~3月14日の期間にて、メッセージカードとキャンディを配布し、男女問わず日ごろの感謝を伝える『ありがとうWeek』を実施した。 | |

| 『やまがたスマイル企業』

ダイヤモンド企業に認定 |

『やまがたスマイル企業』とは、誰もがいきいきと働き、幸せに暮らし続けられる山形県に向けて、「ワーク・ライフ・バランス」や「女性活躍」の推進に取り組んでいる企業等を山形県が認定する制度。認定基準を満たした県内の企業や事業所が対象となる。

2024年3月1日に、山形BPOパークにて、3つのランクのうち最上位のダイヤモンドを取得した。 |

|

|

女性活躍推進のマテリアル |

||

| 女性従業員比率 |

2024年3月末 |

73.8% |

|

2023年9月末 |

73.3% |

|

| 管理者における女性比率 |

2024年3月末 |

40.9% |

|

2023年9月末 |

40.5% |

|

| 女性育休取得率 |

2024年3月末 |

94.9% |

|

2023年9月末 |

120.0% |

|

| 男性育休取得率 |

2024年3月末 |

61.9% |

|

2023年9月末 |

58.3% |

|

| 女性育休復帰率 |

2024年3月末 |

97.5% |

|

2023年9月末 |

97.8% |

|

| 男性育休復帰率 |

2024年3月末 |

100.0% |

|

2023年9月末 |

100.0% |

|

*対象は:プレステージ・インターナショナルの従業員

*同社決算説明資料をもとに株式会社インベストメントブリッジが作成

◎地域活性

24/3期の主な取り組み・実績は以下の通り。

| * | 2023年6月、秋田BPO上潟ブランチを開設した(134席)。秋田県内での更なる雇用創出と地域への貢献を目指す。 |

| * | 2023年9月、「秋田 BPO にかほキャンパス」が、第 36 回日経ニューオフィス賞において「東北ニューオフィス推進賞」および「東北経済産業局長賞を」受賞した。 |

| * | 2024年4月、秋田県内5カ所目の拠点となる「秋田BPO大仙ブランチ」を開設した(約100席)。これまで通勤等の移動時間の負担により両拠点に応募が叶わなかった潜在的な求職者に向け新たな雇用創出の機会を提供し、秋田エリアにおける総合的な成長を目指す。 |

4.2025年3月期業績予想

(1)連結業績

|

|

24/3期 実績 |

構成比 |

25/3期 会社計画 |

構成比 |

前期比 |

|

売上高 |

58,738 |

100.0% |

63,000 |

100.0% |

+7.3% |

|

営業利益 |

7,921 |

13.5% |

8,000 |

12.7% |

+1.0% |

|

経常利益 |

8,458 |

14.4% |

8,500 |

13.5% |

+0.5% |

|

親会社株主に帰属 する当期純利益 |

5,791 |

9.9% |

5,300 |

8.4% |

-8.5% |

*単位:百万円

前期比7.3%増収、同1.0%営業増益の予想

25/3期は、新中期経営計画の初年度として、中期経営計画のテーマである「成長を繋ぐ~Origin/Next 50」に則り、50年企業を目指し、グループ一丸となって目標達成に取り組んでいく。25/3期の会社計画は、前期比7.3%増の売上高630億円、同1.0%増の営業利益80億円の予想。売上高は、主要のオートモーティブ事業におけるEVやコネクテッド等のサービス領域の拡大及びテクノロジーを活用した一部業務の自動化促進等による効率化、金融保証事業における主力の家賃債務保証事業等の堅調な推移などが寄与し増加を見込む。

営業利益は、売上高の増加が寄与するものの、旺盛な需要にこたえるべく、継続して体制強化にかかる人員増加や賃上げ等に取り組むため微増にとどまる見込みである。売上高営業利益率は、前期比0.8ポイント低下の12.7%を計画。一方、24/3期に計上した投資有価証券売却による特別利益の効果が無くなること、現時点で賃上げ税制の適用を見込まないこと等により、親会社株主に帰属する当期純利益は前期比で8.5%減となる見込みである。

配当は、前期の12.00円/株から倍額の24.00円/株(中間12.00円/株、期末12.00円/株)の予定。予想配当性向は57.7%となる。

(2)セグメント別

見通しと主な戦略

|

24/3期実績 |

構成比・利益率 |

25/3期会社計画 |

構成比・利益率 |

前期比 |

|

|

オートモーティブ事業 |

25,300 |

43.1% |

27,960 |

44.4% |

+10.5% |

|

プロパティ事業 |

7,061 |

12.0% |

7,750 |

12.3% |

+9.7% |

|

グローバル事業 |

8,105 |

13.8% |

8,620 |

13.7% |

+6.4% |

|

カスタマー事業 |

7,949 |

13.5% |

7,080 |

11.2% |

-10.9% |

|

金融保証事業 |

8,971 |

15.3% |

10,230 |

16.2% |

+14.0% |

|

IT事業 |

665 |

1.1% |

500 |

0.8% |

-24.9% |

|

ソーシャル事業 |

683 |

1.2% |

860 |

1.4% |

+25.7% |

|

連結売上高 |

58,738 |

100.0% |

63,000 |

100.0% |

+7.3% |

|

オートモーティブ事業 |

3,542 |

14.0% |

3,610 |

12.9% |

+1.9% |

|

プロパティ事業 |

502 |

7.1% |

710 |

9.2% |

+41.3% |

|

グローバル事業 |

805 |

9.9% |

960 |

11.1% |

+19.1% |

|

カスタマー事業 |

1,218 |

15.3% |

710 |

10.0% |

-41.7% |

|

金融保証事業 |

2,073 |

23.1% |

2,320 |

22.7% |

+11.9% |

|

IT事業 |

133 |

20.0% |

80 |

16.0% |

-39.9% |

|

ソーシャル事業 |

-366 |

– |

-390 |

– |

– |

|

連結営業利益 |

7,921 |

13.5% |

8,000 |

12.7% |

1.0% |

* 単位:百万円

【オートモーティブ事業】

会社計画は、前期比10.5%増収、同1.9%増益。

売上高は、損保向けのロードアシストは価格転嫁が進む他、周辺業務である事故に関する受付のオペレーションや保険金サポートなどの業務が拡大する見込みである。一方、営業利益は、前期好調に推移した自転車のロードアシストや自動車メーカー向けの業務が反動により業務量が減少する見込みであり、微増の計画となっている。営業利益率は、前期比1.1ポイントの低下を見込む。

【プロパティ事業】

会社計画は、前期比9.7%増収、同41.3%増益。

売上高は、ホームアシストにおいて、賃貸物件向けのサービスが拡大する他、不動産会社向けの駆け付けや各種問い合わせ業務を含めた統合コールセンターの開始などが寄与する見込みである。また、パークアシストについても、サービス対象地域の増加が予定されている他、カーシェア関連や駐車場へのEV充電器の設置工事業務などが拡大する見込みである。営業利益は、売上高の増加が寄与し、大幅に増加する見込みである。営業利益率は、前期比2.0ポイントの上昇を見込む。

【グローバル事業】

会社計画は、前期比6.4%増収、同19.1%増益。

売上高は、駐在員向けのヘルスケアプログラムにおいて新規のクライアントが増加する他、損保の人手不足の影響による業務量の増加などで、増加が見込まれる。営業利益は、売上高の増加が寄与する。営業利益率は、前期比1.2ポイントの上昇を見込む。

【カスタマー事業】

会社計画は、前期比10.9%減収、同41.7%減益。

売上高は、CRM 関連の既存事業の拡大、家電カスタマーサービスの開始を予定しているものの、ワクチン関連業務が完全に終了したことにより減少する見込みである。営業利益は、売上高の減少により大幅な減少が予定されている。収益改善に努めるものの、営業利益率は、前期比5.3ポイントの低下を見込む。

【金融保証事業】

会社計画は、前期比14.0%増収、同11.9%増益。

売上高は、グループ会社の株式会社イントラストにおいて家賃債務保証事業が成長することに加え、医療費用保証・介護費用保証事業におけるサービスの拡充が寄与する見込みである。営業利益は、売上高の増加が寄与する。営業利益率は、前期比0.4ポイントの低下を見込む。

【IT事業】

会社計画は、前期比24.9%減収、同39.9%減益。

売上高及び営業利益は、システムの納品減少が影響する見込みである。営業利益率は、前期比4.0ポイントの低下を見込む。

【ソーシャル事業】

会社計画は、前期比25.7%増収、同24百万円の営業損失の拡大。

売上高は、スポーツ事業のスポンサー収入および企画商品やチケット収入の増加により増加する見込みである。

営業損失は、戦力強化等にかかる費用の増加やSVリーグへの参加に伴う運営費用の増加により拡大が予定されている。

(3)株主還元

従来同社は、事業計画や事業規模の拡大に向けた資金の充実を勘案しつつ、連結ベースの利益水準及びキャッシュ・フローの状況を踏まえ、総還元性向30%以上の目標を掲げていた。新しくスタートした新中期経営計画では成長のための設備投資などは引き続き積極的に実施するものの、資本の効率性を意識した経営の一環として、25/3期に前期から倍増の1株あたり24円の配当を実施する予定である。更に、26/3期までに配当性向を60%まで引き上げ、27/3期までに上限30億円の自己株式取得を含む総還元性向70%以上とする方針である。

5.今後の注目点

24/3期で前中期経営計画が終了した。最終年度における売上高は、オートモーティブ事業において、一部契約変更に伴う売上計上方法の変更が発生したことを考慮すると概ね計画に近い数字での着地となった。また、営業利益も急激な賃金と物価の上昇などコストアップ要因があったものの、概ね計画に近い数字での着地となった。コロナ禍の海外渡航者の減少によりグローバル事業で大きな影響が出たものの、国内におけるオートモーティブ事業の堅調な推移と自治体からのワクチン関連業務の受託の増加が、グローバル事業の低迷を補完した。同社の強みである事業の多様化が奏功し、業績への大きな影響を回避することができた実り多い前中期経営計画期間となった。

こうした中、25/3期より新中期経営計画がスタートした。全体戦略は「①成長余力の創出」、「②サービスプラットフォーム利用型収益モデルの開発」、「③機動的な拠点展開」である。成長余力の創出では、BPO拠点毎/各受託プロジェクト毎の収益管理、既存受託プロジェクトの選択と集中・適正価格化、オペレーションシステムの基盤共通化を通じて既存事業の品質と収益性の改善を図る。また、サービスプラットフォーム利用型収益モデルの開発では、システムを含めた人を介さないフロー型のサービスプラットフォームの開発と提供を実施する。更に、機動的な拠点展開では、今後サテライト(約100~150席規模)BPO拠点を積極的に開設する。新中期経営計画におけるこれら全体戦略の進捗状況が注目される。

また、個別事業戦略でも各種の重点施策が示された。主力のオートモーティブ事業では、CASEとMaaSといった自動車の利用法の多様化が進み多数の新サービスの開発が予定されている。また、AIでの事故査定やオペレーションの自動システム等サービスプラットフォームの提供なども計画されている。加えて、プロパティ事業では、ホームアシストの賃貸マンションへの本格進出が予定されている他、マンションの巡回管理とITを組み合わせた次世代型の管理サービスの提供が計画されている。また、グローバル事業では、海外駐在員に対する渡航前と一時帰国時のサービスの拡充及び、現地での医療機関に設置されるジャパニーズヘルプデスク(日本語サポート)や直営クリニックの開設等サービスプラットフォームの整備が計画されている。金融保証事業では、医療費用保証・介護費用保証保証におけるサービスラインナップの拡充が計画されている。新中期経営計画期間内に予定されているこれら新サービスの提供が、今後どの様な成果をもたらすのか、期待を込めて注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 6名、うち社外3名 |

| 監査役 | 4名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2024年12月22日)

基本的な考え方

当社グループにおけるコーポレート・ガバナンスとは、エンドユーザー、クライアント企業、株主、従業員、地域等の各ステークホルダーとの関係における企業経営の基本的な枠組みのあり方と理解しております。

コーポレート・ガバナンスの充実・強化は株主利益及び企業価値向上のための責務と考え、以下の方針を定めています。

1.株主の権利を尊重し、平等性を確保する。

2.各ステークホルダーとの適切な協働を図る。

3.会社情報を適切に開示し、透明性の確保を図る。

4.公正・透明で迅速果断な判断を可能にする取締役会等の体制の構築に取り組む。

5.株主との適切な対話を行う。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社はコーポレートガバナンス・コードの各原則を全て実施しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

|

原則 |

開示内容 |

| ■原則1-4(政策保有方針)

|

(1) 政策保有株式に関する方針

当社グループが純投資目的以外の目的で保有する株式の場合、取引先の株式を保有することで中長期的な関係維持、取引拡大、シナジー創出等が可能となるものを対象としております。発行会社の株式を保有する結果として当社グループの企業価値を高め、株主・投資家の皆様の利益に繋がると考える場合において、株式を保有する方針としております。 当該方針に従い、四半期毎に中長期的な経済合理性や将来の見通しについて取締役会において検証し、意義が不十分あるいは方針に合致しない保有株式については縮減を進めます。また、保有する便益やリスクが資本コストに見合っているか等を個別具体的に精査、検証し、重要性の高いものについてはその概要を開示いたします。 (2) 政策保有株式に係る議決権の行使について 当社グループが純投資目的以外の目的で保有する株式の場合、適切な議決権行使が企業のガバナンス体制強化を促し、企業の中長期的な価値向上と持続的成長に繋がるものと考え、原則としてすべての政策保有株式について議決権を行使いたします。また、議決権の行使に当たっては、投資先企業の状況や当該企業との取引関係等を踏まえた上で、議案に対する賛否を判断いたします。 |

| ■補充原則2-4-1(中核人材の登用等における多様性の確保) | 当社グループは、地方都市において、若年層や女性が夢を持って働ける雇用環境を創造し、地域社会に貢献することを重要な基本戦略と位置づけております。働く従業員一人ひとりの多様性の尊重と、多様な働き方の提案を実現できるようインクルーシブな職場環境の創出に向けて取り組みを継続しています。

(1) 女性従業員割合 2023年3月末現在、当社グループの女性従業員比率は65.3%、女性管理者比率は34.5%です。2018年度より女性活躍推進プロジェクト(Woman Excite Project)を発足し、女性活躍推進担当の取締役を従業員から選出し、当社グループ内における女性管理者の登用その他の施策を積極的に行い、今後も継続する方針です。

(2) 中途採用者、外国人従業員割合 当社グループでは中途採用比率が高く、2022年度新規採用者(1,211名)のうち83.2%が中途採用者です。特に海外拠点では現在新規採用者の100%が中途採用者であり、日本国籍の従業員のみならず、現地国籍を含む多様な国籍の従業員を採用しております。このように、従来より新卒や中途採用、国籍等を問わず優秀な人財の確保に努め、今後も継続する方針のため、今後の目標は特に定めておりません。 当社グループの従業員比率の詳細は、当該報告書の添付資料3をご参照ください。

(3) 多様性の確保に向けた社内環境整備状況 ライフステージに対応したワークスタイルの変革、個々の能力を活かした働きやすい環境作りを目指し、以下のような取り組みを実施しております。 ・ 企業内保育園「オランジェリー」の設置 ・ 結婚・出産・介護等で生活スタイルが一変するライフイベントが発生した際、男女ともに 各種サポートが受けられる「新生活サポート制度」の導入 ・ 入社1年未満で育児休業の取得資格がない等の理由で、やむを得ず退職した従業員が復職することができる「ジョブリターン制度」の導入 ・ 柔軟な働き方ができるように1時間単位から有給休暇を取得可能とする「時間単位有給休暇制度」の導入 ・ 就業規則及び各種規程の適用において同性パートナーを配偶者とみなす制度の導入 |

| ■補充原則3-1-3(サステナビリティについての取り組み等) | <サステナビリティについての取り組み>

当社グループは、サステナビリティ方針を定め、グループ経営理念に基づき、社会の問題を解決することで貢献し、社会や地域と共に繁栄できる企業を目指しております。持続可能な社会のための取り組みは、企業に課せられた責務であり、企業としての成長と社会的責任を果たすことを両立させていくことが重要であると考えています。 これらを実現するために当社グループは、「人と人とのつながりから生まれる共感」を「新しい価値を創造する原動力」とし、適正な企業統治の下、社会から信頼される企業として、多様なサービスを通じた持続可能な社会の実現に向けて「サステナビリティ重要課題(マテリアリティ)」を定め、グループ一丸となってその達成に積極的に取り組んでまいります。 詳細は、当該報告書の添付資料2をご参照ください。

<人的資本への投資等> 人的資本への投資として、社員が安心・安全な環境で自分の強みを発揮させる環境構築を目指す制度を取り入れ、ポジティブに管理者へチャレンジしやすい環境を構築し、人的資本の強化をしてまいります。従業員一人ひとりが自身の力を発揮できる組織風土の醸成、やりがいをもって働くことができる体制整備を実施します。

<知的財産への投資等> 当社グループは、「エンドユーザーの不便さや困ったことを解決する」という経営理念を原点にクライアント企業に代わってエンドユーザーへ「人でしかできないサービス」を提供するBPO事業を行っております。エンドユーザーのお声を受ける「コンタクトセンター(BPO拠点)」、現場でエンドユーザーへ直接サービスを提供する「フィールド」、人でしかできない サービスを下支えする「IT」という時代や価値観の変化に対応した、当社グループでしか実現できないサービス領域を創造するため、BPO事業の要となる人財を活用した「ビジネスモデル」とクライアント企業やエンドユーザー、地域との良きパートナーとしての「信頼・レピュテーション」を当社グループの価値創造において重要な知的財産、無形資産と位置づけております。さらなる顧客ニーズへの対応を行うべく「価値創造企業」として時代の変化に対応するため、下記PI-DXモデルの創造を目的とした投資を行っております。

Step1.コンタクトセンターで使用しているシステムの統一化

Step2.共通システムによるPIナレッジ活用サービスを新たな分野へ提供

Step3.ナレッジ共有による新たな顧客価値の提供を目指す

<気候変動への対応> 当社グループは2022年5月13日、TCFD提言への賛同を表明いたしました。 気候変動に伴うリスクと機会が財務を含む会社経営にどのような影響を及ぼすかを的確に把握すべく、データの収集分析を行い、TCFDの枠組みに基づく気候関連の情報開示を行っております。

詳細は、「サステナビリティ-環境に対する取り組み-」をご参照ください。 サステナビリティ-環境に対する取り組み- URL:https://ssl4.eir-parts.net/doc/4290/tdnet/2194078/00.pdf |

| ■原則5-1(株主との建設的な対話に関する方針) | 当社グループでは、持続的かつ安定的な成長と企業価値向上を図るべく、事業内容及びグループ経営理念について理解を深めていただく機会として投資家との建設的な対話を行っております。IR担当部署を中心に社内の関係部署と連し、法令等に基づく開示及び投資家にとって重要と判断される情報について積極的な開示に努めております。

また、株主総会をBPO拠点で開催している他、機関投資家向けにBPO拠点見学会を実施しており、個人投資家向けには会社説明会を適宜開催しております。 株主・投資家との建設的な対話を促進するための体制・取り組みに関する基本方針は以下のとおりです。

1.株主との対話については、建設的な対話が実現するよう、代表取締役又はIR担当責任者が直接面談に臨むことを基本とする。

2.IR担当責任者は、他部署と十分な連携をとれる横断的な体制を構築する。

3.株主構造の把握に努めるとともに、株主通信の送付や決算発表後に決算説明会を開催する等して、株主との建設的な対話を促進するための取り組みを実施する。

4.代表取締役及びIR担当責任者は、取締役会において対話の状況について定期的にフィードバックを行う。また、国内BPO事業を担当している株式会社プレステージ・コアソリューション、海外BPO事業を担当している株式会社プレステージ・グローバルソリューション等のグループ会社の経営陣に対しても定期的にフィードバックを行う。

5.株主間の公平、市場の健全性の確保のほか、株主の自由な株式売買を保障する上で必要な措置として、決算説明会及び株主との面談は、すでに開示されている情報を敷衍して説明することとし、開示されていない重要事実に該当する事実については説明しない。 |

| ■原則5-2(資本コストを意識した経営) | 当社グループは、資本コストを的確に把握した上で、中期経営計画等において目標を提示し、その実現のための実行策を適宜検討しております。

【資本コストや株価を意識した経営の実現に向けた対応(検討中)】 資本コストや株価を意識した経営の実現に向けた対応を進めるにあたり、更なる現状分析や対応策の検討に期間を要することから、本報告書提出日現在は具体的内容の開示に至っておりません。 具体的内容の開示は、2025年3月期中を予定しております。 |