米企業の景況感(3月)について

- ISM景気指数はPMI、NMI共に低下しました。しかし、意外に底堅く、NMIは50超を維持しました。

- 納品指数が大幅な上昇が下支え要因です。物流が一部支障を来したことが影響したと見られます。

- 企業の景況感はさらに冷え込む公算が大きく、米国の株式、債券市場もまだ警戒的と見込まれます。

特殊要因が景気指数を下支え

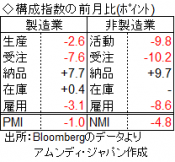

ISM(全米供給管理協会)が発表した3月のPMI(製造業・景気指数)は、前月比-1.0の49.1、NMI(非製造業・景気指数)は同-4.8の52.5でした。先だってIHS Markitが発表したPMIは、サービス業が37.0となるなど、大幅な悪化が見られましたが、NMIはそれほどの下落はなく、50超を維持しました。

指数の下げ幅が大きくならなかった理由は、納品指数が上昇したためです。納品指数は、受注から納品までの時間の長さを示す指標で、経済活動の制限で物流に一部支障が生じたことが影響したと見られ、ある意味特殊要因といえます。また、主要36業種(製造業18、非製造業18)のうち、業況拡大を示した業種は19と、2月の30から大幅に減少したものの、過半数を維持し、全般的には業況拡大で踏みとどまった感があります。しかし、非常事態宣言の影響が今後本格化し、業況が悪化する業種が増え、景況感は目先さらに冷え込むことが予想されます。

先行き不安はまだ払拭されず

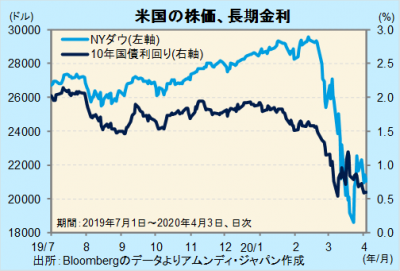

米国資本市場は、パニック的な動きは収まっているものの、年前半の景気後退が避けられない情勢となっているのに加え、その後の回復時期も現時点では予測が難しく、株価も長期金利も戻りが鈍い状況です。

米国が2兆ドル規模の景気対策を成立させ、各家庭への現金給付も、早ければ今月後半にも開始されると見込まれます。したがって、消費者レベルのマインドは、目先ある程度下支えされると期待されます。ただし、企業業績はすでに市場コンセンサスでも下方修正が始まっており、実際に収益環境の悪化によって、雇用・所得環境も厳しい局面が続くと懸念されます。新型コロナウイルスの感染に収束の兆しが出てくる時期も予測しにくいことから、当面、長期金利は1%を下回る低位で推移し、株価も方向感の定まらない展開が見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会