メキシコの金融政策(2019年6月)~ペソ相場の行方は?

- 政策金利は8.25%で据え置きでした。景気の先行き不透明感を警戒するスタンスに変わりました。

- 米国の利下げを条件に、夏場から秋口にかけてメキシコも利下げに転じる可能性が出てきました。

- 相対的に高金利であったことから、利下げは景気の先行き期待を高め、通貨ペソには追い風と考えます。

景気先行き不透明感を強調

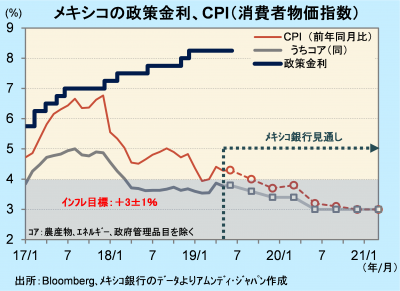

メキシコ銀行(以下、中銀)は、6月27日に定例理事会を開き、政策金利の翌日物金利を8.25%で据え置くと決定しました。今回は理事の一人が0.25%の利下げを主張したため、全会一致ではありませんでした。

声明文では、以前にも増して景気の先行き不透明感を強調するようになりました。これまでは、ロペス・オブラドール政権の大衆迎合的な経済政策がインフレ圧力になると警戒していましたが、4-6月期も景気減速が続く兆候が見えており、さらに米中貿易摩擦の再燃も不透明要素です。5月のCPIは前年同月比+4.28%と鈍化が続いています。中銀は5月に発表した四半期報告で、年内にもインフレ目標の圏内に入ると予想しています。

政策金利はインフレ率に比べて高く、利下げの妥当性は依然からあったと思われますが、ここに来て利下げ気運が出てきました。メキシコの金融政策は米国の金融政策の影響を受けやすいため、基本的には米国が利下げを実施することを条件に、9月にも利下げを実施する可能性があります。

利下げなら投資資金流入も

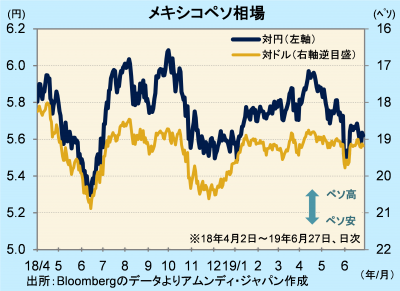

ペソ相場は足元はもみ合っています。世界的に資本市場が混乱した局面や、一時的に政治リスクが膨らんだ時に下落する以外は、1ドル5.6ペソ前後で推移しています。対円はこのところの円高・ドル安を受けて、頭の重い展開です。

ペソの投資環境は引き続き良好と考えます。政策金利からインフレ率を差し引いた実質政策金利は現時点で約4%と諸外国と比べて高く(米国約1%、ブラジル2%弱など)、ここから2%程度利下げしたとしても、金利面での妙味は保たれます。さらに、利下げすれば先行き景気回復期待も膨らむため、内外から資本市場への投資資金流入が期待されます。前述のとおり、利下げは米国の姿勢次第ということもありますが、ペソにとってはさらに追い風が吹いてきつつあると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会