家計の株式・投資信託残高、435兆円で過去最高

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

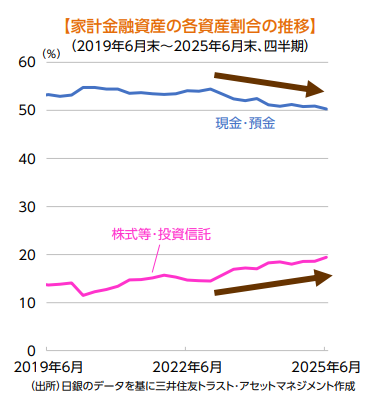

◆コロナ禍前に比べ、家計の株・投信割合は大幅増加

9月18日に日銀が発表した資金循環統計によると、2025年6月末の家計金融資産残高は2,239兆円となり、過去最高額を更新しました。前年と比べると、+22兆円(+1.0%)の増加となっています。ここ数年、新NISA(少額投資非課税制度)の導入や投資教育の普及の影響等により、実際の家計の資産構成はどう変化しているのか見ていきたいと思います。

新型コロナ禍前(2019年6月)と直近のデータを比べてみると、家計金融資産残高全体の伸びは+20%となっています。資産ごとに見ると、現金・預金は+14%の増加にとどまる一方、株式等は+60%、投資信託は+100%と顕著に増えていることがわかります。株式等と投資信託を合わせると、2025年6月時点で435兆円となり、株価が上昇するなか、過去最高額を大幅に更新しています。

全体に占める各資産の割合では、2019年6月時点で現金・預金は53.3%、株式等・投資信託は13.7%でしたが、直近では、それぞれ50.3%、19.4%と、株式等・投資信託の比率が大幅に高まっています。この間の動きをみると、株式等の資産は、時価変動の影響を大きく受けていますが、投資信託については、時価変動要因に加え、新NISAが始まったことによる積み立て投資など、一定の買い需要の影響もあるようです。なお、現金・預金は、コロナ禍において給付金が配られたことなどもあり、一時増加しましたが、2022年以降は1,100兆円程度で推移しており、ほぼ横ばいとなっています。インフレ傾向が強まるなか、現金・預金の一部は消費に充てられたほか、このまま現金で保有し続けるのは得策ではないと判断し、株式や投資信託に資金を回す動きがあったためとみられます。

◆欧米比では、インフレ対応は道半ば

2023年、当時の岸田政権は「資産運用立国実現プラン」を提唱し、「家計金融資産が投資に向かい、企業価値向上の恩恵が家計に還元されることで、更なる投資や消費に繋がる、成長と分配の好循環を実現する」としましたが、この流れは現実のものとして進んでいると言えそうです。

一方、現金・預金と、株式等・投資信託の各比率は、米国は11.5%、54.6%、ユーロ圏は31.8%、36.2%(2025年3月末時点)となっており、日本より株式等・投資信託の比率が大幅に高くなっています。長期にわたりデフレであった日本は、欧米の状況と比べると、インフレ時の対応としては道半ばともみられます。

日本でも欧米並みのインフレが定着する場合は、一層の投資促進が必要になるとみられます。

(チーフストラテジスト 上野 裕之)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。