高市トレードだけではない円安の深層

◆「解党的出直し」は不発?失望的な円売りも

外国為替市場で円安が進行しています。対米ドルでは一時1ドル=153円台に乗せるなど、約8カ月ぶりの安値水準にあります。対ユーロでは177円前後と、単一通貨ユーロが発足した1999年以降の最安値圏で推移しています。日本の財政悪化や利上げの後ズレへの警戒感を背景にした円売り、いわゆる高市トレードが背景です。こうしたなか、マスメディア、ソーシャルメディアでは、総裁選挙での選出過程やその後の党役員人事を見て、「古い派閥政治への回帰、解党的出直しは不発」との厳しい評価も聞かれています。これが失望的な円売りに繋がっているとの解説もあるようです。

◆構造的円安論

もっとも、高市氏は「行き過ぎた円安を誘発するつもりはない」とも発言しています。同氏だけに円安の理由を求めるのはフェアではないように思われます。ここ数年語られている「構造的円安論」も考慮すべきでしょう。2023年ごろから米国利下げ・日本利上げと、金融政策の方向性が逆行していますが、円安地合いは続いています。そこで出てきたのが、この「構造的円安論」です。

日本は経常収支黒字を維持していますが(2024年度は30兆円)、貿易収支は既に赤字化しており(▲4兆円)、第1次所得収支(+42兆円)で稼いでいます。第1次所得収支黒字は貿易収支黒字に比べて、国内に還流していないことが確認されており、貿易黒字が常態化していた頃に比べて、円買いは発生していないようです。近年ではインバウンド消費による黒字が増えていますが(+7兆円)、それもデジタルサービス支払いの赤字(▲7兆円)で打ち消される構図になっています。日本は既にかつての「輸出主導型円高構造」ではなくなっています。

◆FRBの「タカ派的利下げ」で更なるドル高も?

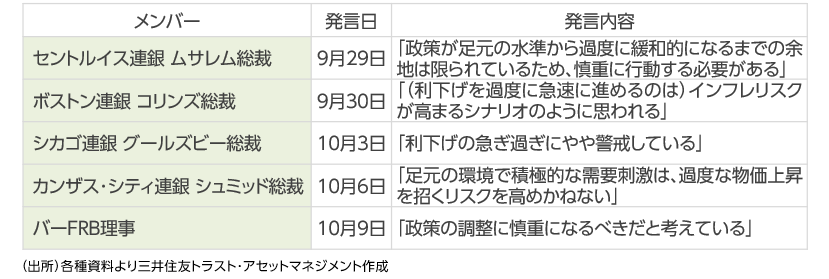

米国側の要因も考えてみましょう。10月28~29日のFOMC(米連邦公開市場委員会)では、2カ月連続の利下げが有力視されています。ただ、前回9月FOMC以降のボードメンバーの発言を踏まえると、10月は利下げに反対票が出る可能性があります。例えば、2025年に投票権を有している4名の地区連銀総裁とバー理事は、更なる利下げに慎重な姿勢を表明しています(下表)。これに対し、ウォーラー、ボウマン、ミランの3理事はハト派(金融緩和に積極的)とみて良いでしょう。NY連銀のウィリアムズ総裁も10月利下げを支持しそうです。残りのパウエル、ジェファーソン、クックの3氏の10月のスタンスは現時点では不明です。利下げが決まるにしても、全体の印象が「タカ派的」と受け止められ、さらなるドル高・円安が進む可能性は警戒されます。

FRB:米連邦準備理事会

米国側の要因によるドル高圧力は日本にとって不可抗力という面がありますが、日本では円相場の安定に向けて、丁寧な政策説明や構造改革の努力は必要でしょう。

(シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。