日米の物価格差から、素朴に感じる疑問とは?

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆円ベースで比べた日米の物価は、「体感」では3倍に近いが・・・

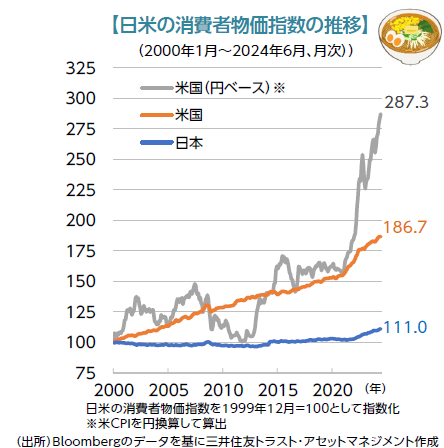

さて、夏休みシーズンが本格化したものの、昨今の日米物価格差を勘案すると、庶民にとってハワイ旅行は「高嶺の花」となってきました。下図は、日米の消費者物価指数(CPI)の推移を比べたものです。過去24年半もの間、日本の物価上昇が1割強に対し、米国の物価は1.9倍弱、円換算ベースでは2.9倍近くとなっています。「ハワイでラーメンが3,000円、とんかつ定食が4~5,000円した!」といった話をよく耳にしますが、CPIの推移を見ると概ね違和感はなさそうです。

素朴な疑問として、こうした日米の物価格差は中長期的に拡大していくのでしょうか?日本はもちろん「鎖国」しているわけでもなく、今後も米国からの旅行者は嬉々として「安くて旨くてサービスの良い」日本を訪問し続けるでしょうし、日本企業も内外価格差を利用して何とか収益を上げようと考えるのが自然です。円ベースで見た物価格差が縮小するには、①CPIの伸び率が「日本>米国」となる、②為替が円高・米ドル安に向かう、何れかが必要となります。①は米国経済の「デフレ化」(=物価の伸びがマイナス)は考えづらいとすると、最低限、日本のCPIがプラスの伸びを維持することが条件です。下図のとおり、米CPI(円ベース)の2021年以降の伸びは以前のトレンドと比べても「異常」に感じます。換言すれば、110円から160円への円安進行に「投機」の印象がぬぐい切れないということです。

◆日銀は、いよいよ「連続」利上げモードに?

金融市場では、ここ3年余りの円の急落について、日本の国力の低下や、貿易黒字の減少、デジタル赤字の拡大、個人の外貨建て資産投資ブームなどを理由に、「今後も大幅な円高への戻りは難しい」といった見方が優勢のようです。そうなると、日米の円ベースでの物価格差が縮小に向かうには、①が実現することが条件となるのではないでしょうか?これは、円安による輸入インフレの加速が続くという「普通の」話に思われます。

7月31日、日銀は債券市場の多数予想に反して、追加利上げを実施しました。声明文では「経済・物価の見通しが実現すれば利上げを継続する」とされていますが、その確度は十分高いと考えたほうが良いようにみえます。

「消費が弱い中、利上げは尚早」との意見もあります。しかし、食品、外食の価格が高騰する一方で、いつまでも「預金金利がゼロに近い」ことが消費マインドを低下させているとも考えられます。

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。