「FOMC議事要旨」と金融政策(米国)

<今日のキーワード>「FOMC議事要旨」と金融政策(米国)

| 「米連邦公開市場委員会(FOMC)議事要旨」は、FOMCから3週間後に公表されます。FOMC終了直後に公表される声明文で景気や物価、金融政策に関する判断が明らかにされますが、議事要旨はその判断に至るまでの議論が記録され、より詳細な情報を得ることができます。直近2017年1月31日~2月1日に開催されたFOMCでは、政策金利を据え置きました。その内容に関する議事要旨が、2月22日に公表されました。 |

【ポイント1】利上げの継続を示唆

緩やかな利上げが妥当との見方を維持

■公表された議事要旨によれば、多くの参加者が「労働市場や物価に関する指標が、現在の予想と整合的ないし想定よりも強いような場合には、かなり早い時期に利上げを行うのが妥当」との認識を示しました。「かなり早い時期」とはいっても、次回3月の会合での利上げを支持したのは、僅か数名のメンバーにとどまりました。

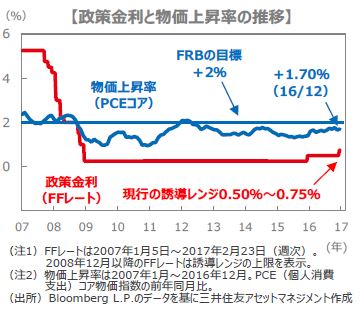

■先行きについても、①物価上昇率が依然としてFRBの目標値を下回っている、②将来FRB保有の有価証券の売却が始まると長期金利の押し下げ効果が低減する恐れがある、③急激な利上げによる景気の失速は避けたいなどから、ほとんどの参加者が従来通り「緩やかな利上げが妥当」と判断しています。

【ポイント2】トランプ新政権の財政政策は景気見通しの上振れリスク

ドル高などが下振れリスク

■経済情勢については、トランプ大統領の拡張的な財政政策が経済見通しに対する上振れリスクとの認識が示される一方、下振れリスクとして、ドル高のさらなる進行、海外における金融市場の不安定化のほか、金融政策の自由度の低さ(政策金利の水準が低く、引き下げ余地が小さい)などが挙げられています。総合的に評価すると、短期的なリスクは上振れと下振れで概ね均衡とされました。

■FRBが保有する有価証券の取り扱い、つまり満期償還される保有有価証券の再投資については、次回以降の会合で議論されることになりました。

【今後の展開】今年は2回程度の利上げ見通し

■今回の「FOMC議事要旨」がタカ派色の薄いものだったため、ニューヨーク市場の債券利回りは低下、為替市場ではドルが主要通貨に対して下落しました。他方、株式市場では原油安が足枷となり、S&P500種指数は小幅に下落しました。

■米国の景気は拡大基調を維持していますが、ドル高などの影響から物価上昇率がFRBの目標である+2%に到達するのは18年以降と見られます。利上げを急がねばならないような状況にはなく、今年の利上げは年央と年末の計2回にとどまる見込みです。

(2017年 2月24日)

印刷用PDFはこちら

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会